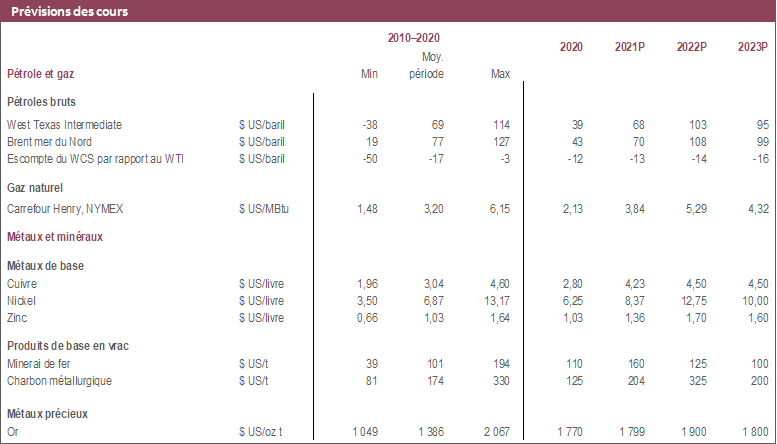

SYNTHÈSE

- Nous restons confiants dans notre pronostic pour une croissance mondiale solide, mais diminuée cette année et l’an prochain malgré certains résultats statistiques négatifs et les marchés financiers baissiers; or, la détérioration de la croissance de la Chine comporte des risques de baisse pour les perspectives des produits de base.

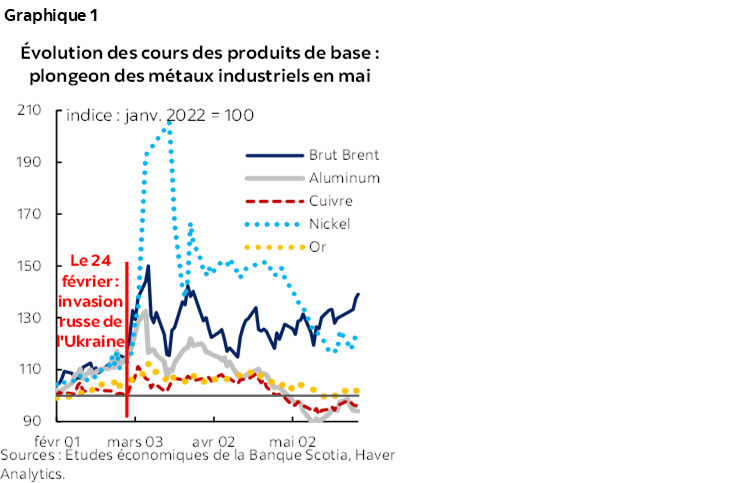

- C’est dans les cours des métaux industriels, dont la plupart ont plongé, après avoir culminé à des sommets absolus, pour atteindre des creux inférieurs à ceux qui ont précédé l’invasion russe de l’Ukraine (graphique 1).

- Les deux indices repères du pétrole léger ont entamé le mois de mai au ralenti, mais se sont repris pour atteindre 120 $ US le baril au début de la saison de la consommation de pointe du gaz aux États‑Unis, ce qui cadre essentiellement avec les attentes exposées dans notre dernière publication prévisionnelle trimestrielle.

- Les cours de l’or se sont établis à une moyenne de l’ordre de 1 850 $ US l’once en mai — soit environ 90 $ US l’once de moins qu’en avril —, percutés par le durcissement du discours de la Réserve fédérale américaine.

LE RALENTISSEMENT DE L’ÉCONOMIE CHINOISE HANTE LES PERSPECTIVES MONDIALES ET LES COURS DES PRODUITS DE BASE

Malgré certaines statistiques négatives et le repli généralisé des marchés financiers, nous avons toujours confiance dans notre pronostic pour une croissance mondiale solide, mais diminuée cette année et l’an prochain. En particulier, nous constatons qu’aux États‑Unis, les chiffres des ventes au détail et de la production industrielle ont été nettement meilleurs qu’attendu. Ces chiffres viennent renforcer notre avis : la plus grande puissance économique du monde est en surchauffe et donne les signes d’une vigoureuse demande intérieure dans les résultats du PIB pour le T1 de 2022 (malgré les décevantes données de synthèse). Puisque l’inflation atteint toujours des sommets sans précédent depuis des dizaines d’années partout dans le monde, nous nous attendons à ce que les banques centrales mondiales continuent de hausser vigoureusement leurs taux directeurs; toutefois, le loyer de l’argent toujours aussi faible, ainsi que la demande refoulée et les pressions qui pèsent sur la capacité devraient protéger l’économie mondiale contre une récession. La hausse de 50 points de base des taux et les prévisions à terme sur l’offre de la Réserve fédérale en mai paraissent confirmer notre avis.

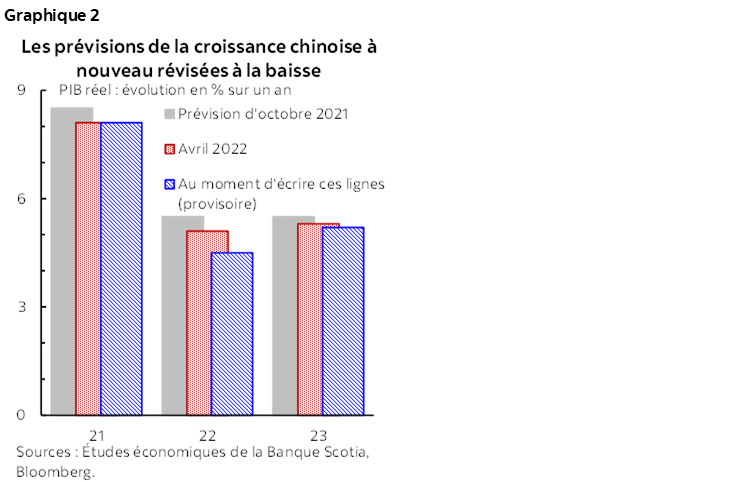

S’il s’est produit un changement majeur en mai dans les perspectives économiques mondiales — et dans les prévisions des cours des grands produits de base dans l’univers que nous couvrons —, c’est bien la détérioration de la croissance en Chine. Nous avons révisé à un taux de croissance réel de 4,5 % cette année notre prévision pour la deuxième grande puissance économique du monde — ce qui est inférieur aux 5 % comptabilisés en avril (graphique 2) — compte tenu de la sévérité des confinements d’avril et de mai pour enrayer la propagation de la plus récente vague de COVID‑19 qui fait des ravages dans tout le pays. Ces facteurs devraient avoir un impact retentissant sur la croissance au T2 de 2022 : le premier ministre Li Keqiang a d’ailleurs admis que la croissance du deuxième trimestre pourrait subir une contraction. Nous prévoyons qu’un nouvel assouplissement des restrictions et les mesures de relance planifiées par l’État central contribueront à un rebond au S2 de 2022. Or, ce rebond sera probablement plus timide qu’en 2020, après la première vague pandémique, compte tenu des contraintes de financement des administrations locales.

LE DRAGON DE FEU COMME LES MÉTAUX INDUSTRIELS S’ESSOUFFLE

C’est dans les cours des métaux industriels que les chocs du fléchissement de la croissance chinoise sont le plus évidents. Leurs valeurs ont plongé en deçà des niveaux atteints avant l’invasion russe — résultat stupéfiant compte tenu des sommets absolus d’il y a quelques mois. Le cuivre s’est échangé à près de 4,25 $ US la livre pour l’essentiel de mai — ce qui correspond à ses plus creux depuis le début de 2021 —, percuté non seulement par le fait que l’empire du Milieu intervient pour plus de la moitié dans la demande mondiale, mais aussi par le discours récessionniste qui a monopolisé les marchés financiers. Le cuivre est souvent considéré comme un baromètre de la conjoncture économique mondiale compte tenu de l’utilisation généralisée qu’on en fait dans l’activité manufacturière et dans la construction. Les valeurs du nickel se sont elles aussi affaissées en raison de ces signaux et du dénouement de l’activité spéculative précédente. Dans une conjoncture de risque accrue, la valorisation du dollar US — monnaie dans laquelle les cours de ces produits de base sont libellés — a exercé une pression à la baisse.

Dans nos prévisions, nous supposons que la croissance économique toujours aussi vigoureuse et la reprise ultime de la Chine viendront asseoir les cours des métaux industriels à mesure que l’année avance. Il y a toutefois un risque réel de volatilité dans les prochains mois lorsque les marchés auront traversé la flambée actuelle de dérisquage et parce que les confinements en Chine se poursuivront.

LE BRUT S’ENVOLE APRÈS AVOIR PLONGÉ AU DÉBUT DU MOIS

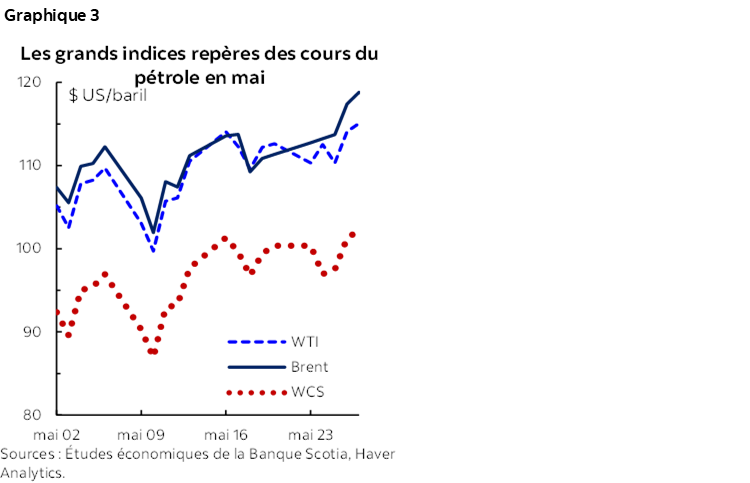

À la croisée de différentes forces, les marchés pétroliers ont commencé le mois au ralenti, mais se sont repris pour dépasser la barre des 120 $ US le baril à la fin du mois. Pour l’heure, cette remontée ne paraît pas avoir d’impact sur nos prévisions. Initialement, les valeurs du brut sont restées fidèles au discours pessimiste sur la croissance économique et la consommation de carburant qui s’est donné libre cours sur les marchés financiers, ce qui a dominé le durcissement via les chiffres anémiques de production de l’OPEP+, endigués par les limites de capacité du cartel. Le WTI a aussi remarquablement surclassé le Brent pour un temps (graphique 3) en partie parce qu’on avait prévu qu’éventuellement, l’Europe pourrait imposer un embargo sur les importations de pétrole russe, ce qui a amené les opérateurs boursiers à se précipiter sur le pétrole non européen. Même si les pourparlers ont été freinés, une certaine détente dans les restrictions sanitaires chinoises a musclé le brut au moment même où les États‑Unis entamaient leur saison de pointe dans la consommation de l’essence. En définitive toutefois, le WTI et le Brent se sont respectivement établis à des moyennes de l’ordre de 105 et de 108 $ US le baril jusqu’à maintenant au T2 de 2022 — ce qui cadre essentiellement avec notre dernière série de projections. Nous continuons de nous attendre à ce que les deux indices repères du pétrole léger s’échangent dans la fourchette des 100 à 130 $ US le baril dans les 12 à 18 prochains mois.

Le rabais du WCS par rapport au WTI s’est cantonné dans la fourchette des 12,70 à 12,90 $ US le baril en mai — ce qui cadre essentiellement avec la moyenne d’avril. Il semble que l’indice repère canadien suive largement la demande mondiale. En règle générale, la production continue d’évoluer tendanciellement à la hausse dans l’Ouest du Canada sur fond de cours vigoureux; toutefois, elle sera probablement freinée par la rigueur généralisée dans les investissements et par la baisse de l’activité de la saison charnière. Au‑delà de ce trimestre, nous nous attendons toujours à ce que le différentiel WCS‑WTI soit de l’ordre de 13 à 15 $ US le baril.

LES PRIX DES MÉTAUX PRÉCIEUX COMME VALEURS SÛRES DÉGRINGOLENT MALGRÉ L’HUMEUR DE DÉRISQUAGE

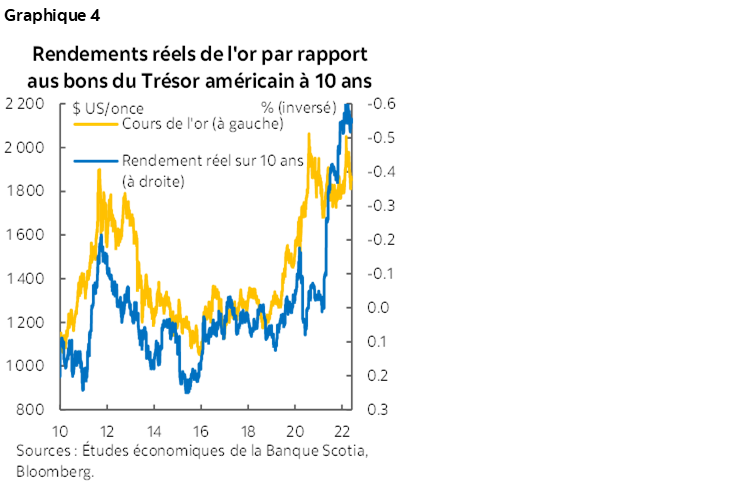

En mai, les cours de l’or se sont établis à une moyenne de 1 850 $ US l’once; la baisse de près de 90 $ US l’once par rapport à la moyenne d’avril a été la plus forte diminution, sur un mois, depuis mars 2021. Même si le lingot est traditionnellement considéré comme une valeur refuge dans les périodes d’incertitude économique, son cours est aussi libellé en dollars US, qui a considérablement remonté sur fond de l’humeur de dérisquage dans les marchés financiers. Cette conjoncture a pesé lourdement sur les valeurs du métal jaune. Plus généralement, le profil baissier de l’or s’explique par le durcissement du discours de la Réserve fédérale. À long terme, le métal a tendance à se corréler négativement avec les taux réels aux États‑Unis (graphique 4); ces taux évoluent tendanciellement à la hausse, de concert avec les taux directeurs appelés à augmenter vigoureusement et à l’heure où les gains de l’inflation des dépenses de consommation des ménages américains paraissent se modérer passagèrement. Toutes les surprises en ce qui a trait à la politique monétaire américaine auront certes un impact sur les valeurs de l’or à terme.

Les cours de l’argent ont perdu presque 3 $ US l’once en mai — pour accuser leur pire baisse depuis mars 2020. Influencé par les mêmes forces que l’or, l’argent est aussi un élément essentiel qui entre dans toutes sortes d’applications du secteur industriel et a certainement été plombé par le ralentissement attendu de la croissance mondiale.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.