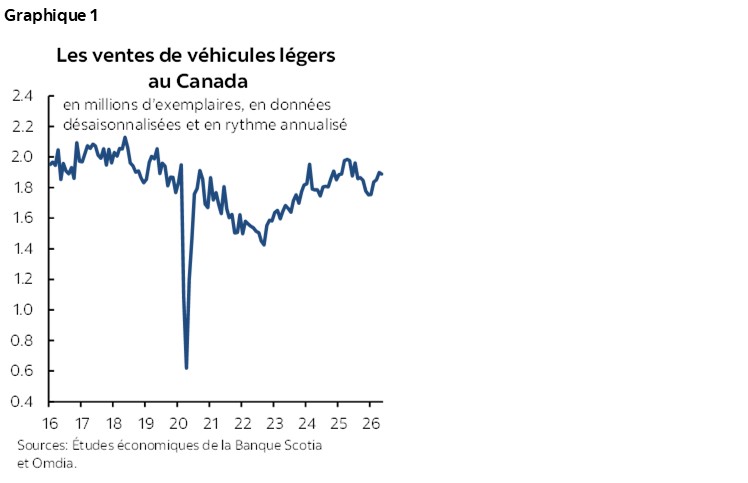

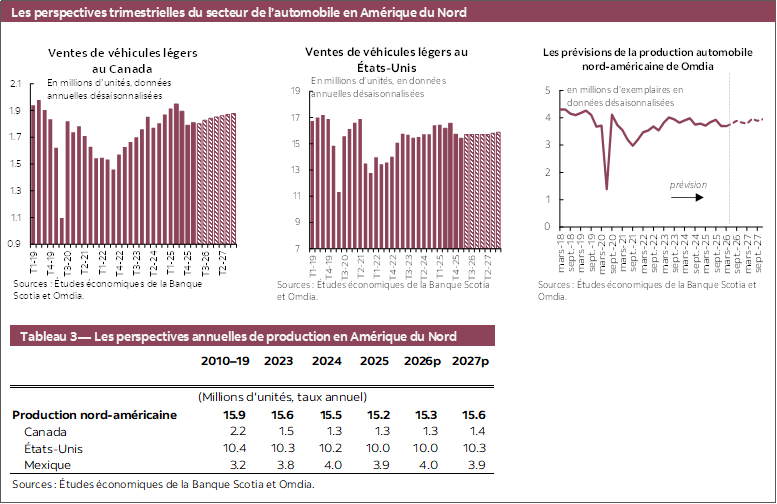

CANADA : LES VENTES D’AUTOMOBILES ÉVOLUENT EN ZIGZAG APRÈS LE REBOND DU PRINTEMPS

En mai, les ventes d’automobiles au Canada ont ralenti de 0,6 % sur un mois pour s’établir à 1,89 million d’exemplaires en rythme désaisonnalisé et annualisé, d’après les données d’Omdia (graphique 1). Le rythme mensuel des ventes évolue tendanciellement dans la fourchette de 1,85 million-1,9 million d’exemplaires depuis février; il s’agit d’une amélioration par rapport aux trois mois qui ont précédé janvier, alors que les ventes, qui se sont situées à une moyenne de 1,75 million-1,8 million d’exemplaires, sont toujours inférieures au rythme de 2 millions d’exemplaires d’il y a un an. Le gain des ventes de véhicules légers au printemps a été porté par les ventes de voitures, qui ont augmenté en moyenne de 9 % par mois (en données désaisonnalisées) depuis février pour atteindre leur plus haut en un même mois depuis le début de 2024, ce qui a été effacé en partie par les ventes de camions légers, qui ont relativement peu bougé après avoir augmenté de 4,4 % sur un mois (en données désaisonnalisées) en février.

En chiffres non désaisonnalisés, le marché a comptabilisé en mai des ventes de 185 100 véhicules légers neufs selon la même source de données (-4,4 % sur un an). Par rapport au même mois il y a un an, les ventes ont continué de reculer pour un huitième mois d’affilée, ce qui continue probablement de s’expliquer par les distorsions causées par les droits de douane, puisque la demande avait été portée, au printemps l’an dernier, par l’anticipation des droits de douane dans la foulée de la léthargie du deuxième semestre de 2025. Par rapport au même mois en 2024, les ventes de véhicules neufs ont gagné 6,6 % et ont augmenté pour un troisième mois consécutif.

Si les données du PIB du premier trimestre ont été plus léthargiques que ce à quoi l’on s’attendait, la croissance devrait commencer à prendre du mieux d’ici la fin de l’année. Le marché du travail du Canada s’est enrichi de 88 000 emplois en mai après s’être contracté dans trois des quatre premiers mois du début de l’année, ce qui a abaissé à 6,6 % le taux de chômage, qui s’établit à une moyenne de 6,7 % depuis janvier. Dans le même temps, les dépenses de consommation des ménages ont progressé de 1,5 % sur un trimestre (en données désaisonnalisées et annualisées) au premier trimestre, essentiellement grâce aux dépenses consacrées aux services (2 %), alors que les dépenses consacrées aux biens ont peu bougé (0,7 %). La flambée des cours mondiaux du pétrole a porté l’inflation de synthèse à 2,8 % sur un an en avril; l’inflation de synthèse pourrait continuer de frôler les 3 % jusqu’à la fin de l’année avant de se ralentir pour atteindre le milieu de la fourchette cible de 1 % à 3 % de la Banque du Canada l’an prochain. C’est pourquoi nous nous attendons aujourd’hui, selon nos prévisions les plus récentes, à ce que la Banque du Canada maintienne le taux directeur à 2,25 % jusqu’à la fin de l’été à l’heure où elle prend la mesure des pressions inflationnistes et de la croissance économique; elle devrait décréter deux hausses de 25 points de base du taux directeur au quatrième trimestre cette année et une autre hausse au début de 2027.

Nos prévisions pour les ventes de véhicules légers au Canada se chiffrent à 1,84 million d’exemplaires en 2026, puisque nous nous attendons à ce que les ventes évoluent en zigzag au milieu de l’année; elles pourraient toutefois rester volatiles d’un mois au suivant. Les ventes de véhicules neufs devraient commencer à prendre du mieux à la fin de l’année et au début de la prochaine année, pour se hisser à 1,88 million d’exemplaires en 2027; toutefois, cette prévision est soumise à une lourde incertitude en raison de la hausse et de la volatilité des cours du pétrole qui assombrissent l’horizon.

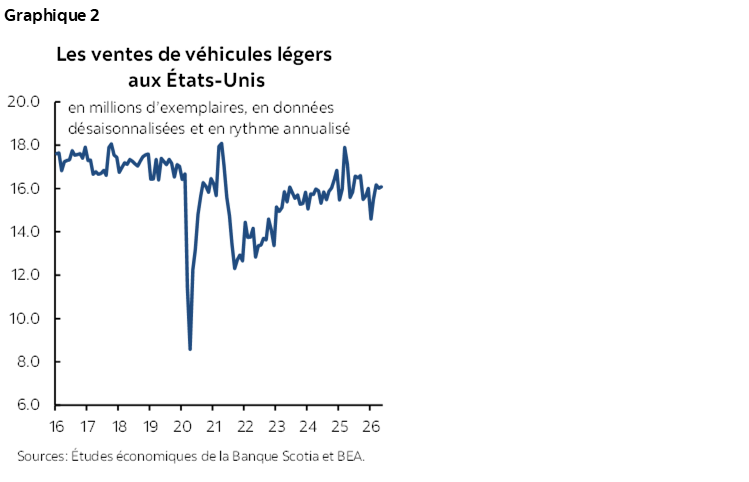

ÉTATS‑UNIS : LES VENTES D’AUTOMOBILES RESTENT STABLES MALGRÉ LA MULTIPLICATION DES PRESSIONS INFLATIONNISTES

En mai, les ventes d’automobiles aux États-Unis ont progressé de 0,5 % sur un mois pour s’inscrire à 16,1 millions d’exemplaires (en données désaisonnalisées et annualisées), selon le BEA (graphique 2). Après s’être ralenties au début de l’année, les ventes de véhicules légers neufs se sont maintenues aux alentours de 16,1 millions d’exemplaires (en données désaisonnalisées et annualisées) depuis mars. Dans le même temps, les ventes non désaisonnalisées de mai se sont chiffrées à 1,47 million d’exemplaires selon la même source. Les ventes de mai ont donc gagné 0,4 % sur un an (en données non désaisonnalisées) : il s’agit de la première hausse annuelle depuis septembre 2025 et d’une progression de 2,4 % par rapport à mai 2024.

La consommation des ménages est appelée à continuer d’affronter des vents contraires dans le court terme. Le marché du travail s’est enrichi de plus de 170 000 emplois dans chacun des trois derniers mois, ce qui représente une hausse par rapport à un taux de croissance de l’emploi essentiellement freiné pour l’essentiel des 12 mois précédents, alors que le taux de chômage se maintient à 4,3 % depuis mars. Or, dans l’ensemble, l’inflation a bondi à 3,8 % en avril contre 2,4 % au début de l’année, puisque l’augmentation des cours mondiaux du pétrole vient éroder les gains de salaires. La Réserve fédérale américaine devrait rester attentiste cet été, en maintenant le taux directeur à 3,75 %, puisqu’elle évalue la ténacité et la répercussion du choc des cours du pétrole sur l’inflation. Nous nous attendons à ce que l’inflation s’établisse à une moyenne de plus de 3 % pour l’année avant de baisser peu à peu l’an prochain : la Fed devrait réduire de 25 points de base le taux directeur au quatrième trimestre et décréter une autre baisse de 25 points de base au premier trimestre de 2027, puisque son attention sera monopolisée par l’aide à apporter au marché du travail.

Pour les ventes d’automobiles aux États-Unis, nos prévisions se chiffrent à 15,8 millions d’exemplaires en 2026; le rythme des ventes se ralentit légèrement par rapport à son récent niveau avant d’évoluer tendanciellement en zigzag jusqu’à la fin de cette année, pour ensuite s’améliorer marginalement et s’inscrire à 15,9 millions d’exemplaires en 2027 puisque l’allégement attendu des taux d’intérêt et l’amélioration de la dynamique du marché du travail devraient étayer la demande des consommateurs. Toutefois, ces prévisions restent lourdes d’incertitude.

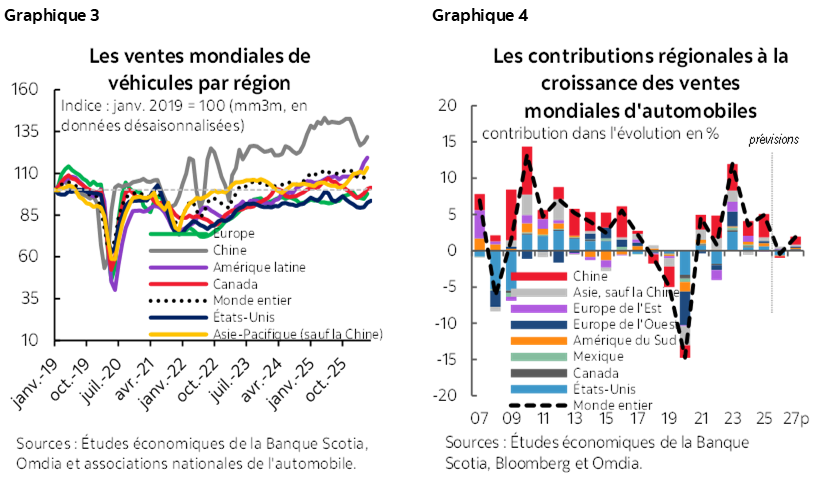

VENTES MONDIALES D’AUTOMOBILES : LES VENTES CONTINUENT DE REBONDIR AU DEUXIÈME TRIMESTRE

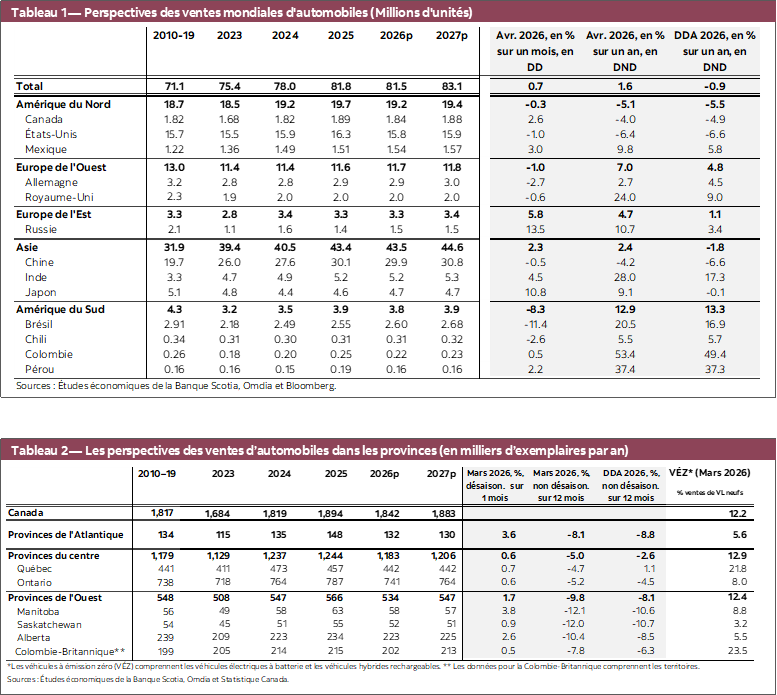

Ailleurs dans le monde, les ventes d’automobiles se sont accélérées de 0,7 % sur un mois (en données désaisonnalisées) en avril; elles ont ainsi augmenté pour un troisième mois d’affilée en chiffres désaisonnalisés (graphique 3). La croissance des ventes a été contrastée à l’échelle régionale; cependant, grâce à leur rebond soutenu, les ventes de véhicules ailleurs dans le monde ont gagné 9 % par rapport à leur récent creux de janvier pour atteindre leur plus haut depuis février 2025. En Europe de l’Ouest, les ventes de véhicules ont fléchi de 1,0 % sur un mois (en données désaisonnalisées); elles se sont repliées par rapport à leur récent sommet de mars, puisqu’elles n’ont augmenté que dans cinq des 15 pays suivis. Elles ont toutefois gagné 7 % sur un an (en données non désaisonnalisées). Dans le même temps, les ventes d’automobiles en Europe de l’Est ont augmenté de 5,8 % sur un mois (en données désaisonnalisées); elles continuent toutefois d’accuser une baisse de 12 % par rapport à décembre sur fond de léthargie au début de l’année. Dans la région de l’Asie-Pacifique, les ventes d’automobiles ont progressé de 2,3 % sur un mois (en données désaisonnalisées) : elles ont augmenté pour un troisième mois consécutif, puisqu’elles ont rebondi selon leur moyenne du quatrième trimestre de 2025. Le rebond a toutefois été moins vigoureux en Chine, où les ventes ont continué de se chiffrer à 3,5 % de moins que leur moyenne du quatrième trimestre. En Amérique latine, les ventes de véhicules ont reculé de 5,7 % sur un mois (en données désaisonnalisées) en avril, après avoir bondi de presque 16 % le mois d’avant grâce aux fortes variations des ventes désaisonnalisées du Brésil. À l’exclusion du Brésil, les ventes de l’Amérique latine continuent de progresser, même si elles le font au ralenti, et ont gagné 2,6 % par rapport à leur moyenne du quatrième trimestre de 2025. Pour les ventes de véhicules dans le reste du monde, nous prévoyons une baisse de 0,4 % en 2026, puis une hausse de 1,9 % en 2027; ces prévisions sont toutefois soumises à une lourde incertitude, notamment en raison de la hausse et de l’accroissement de la volatilité des cours du pétrole (graphique 4).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.