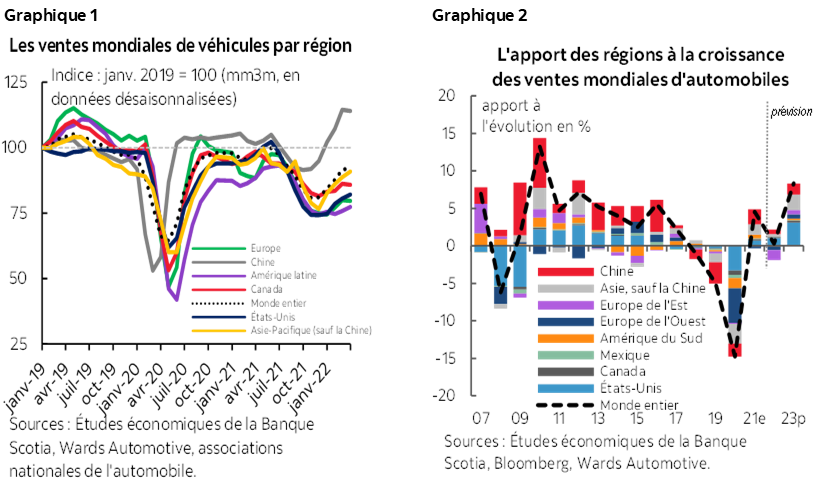

- En mars, les ventes mondiales d’automobiles ont perdu ‑5,6 % sur un mois (en données désaisonnalisées) lorsque de nouveaux risques se sont fait jour, ce qui a multiplié les nouveaux blocages logistiques (graphique 1). Les ventes ont plongé au niveau déprimé de 66,1 millions d’exemplaires en données désaisonnalisées et en rythme annualisé — ce qui est nettement inférieur aux 75,5 millions d’exemplaires en données désaisonnalisées et en rythme annualisé de mars 2021.

- En Amérique du Nord et en Europe, la reprise des ventes a été anémique, puisque l’invasion russe de l’Ukraine est venue encore assombrir l’horizon.

- Le solide élan des marchés de l’Asie‑Pacifique mène la reprise mondiale depuis l’automne dernier : cette région a vite repris le terrain perdu depuis la pénurie mondiale de semi‑conducteurs en février 2022. En Chine, les récents confinements ont fait dégringoler de ‑8,8 % sur un mois (en données désaisonnalisées) en mars les ventes d’automobiles de ce pays, ce qui a pesé sur la demande et la production dans la région.

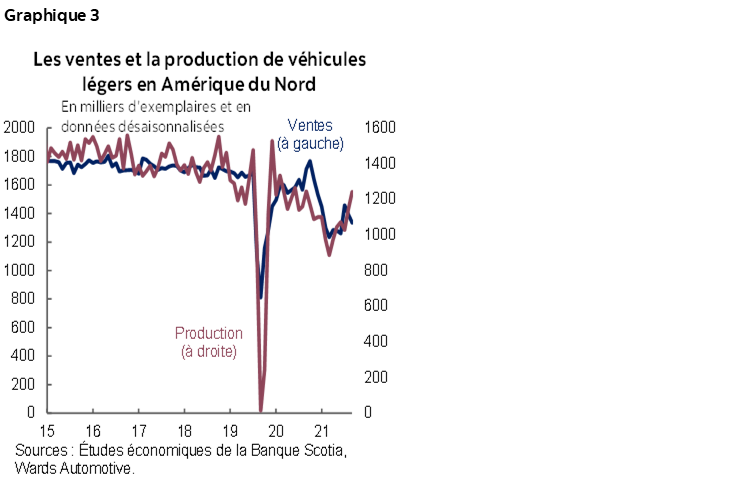

- Après avoir révisé à la baisse nos prévisions de vente en Europe le mois dernier, nous maintenons nos prévisions sur les ventes mondiales d’automobiles (graphique 2); nous nous attendons toutefois à ce que la conjoncture récente donne lieu à des risques de baisse plus nombreux, notamment pour les ventes chinoises.

- La demande refoulée et les fondamentaux économiques toujours aussi solides devraient étayer les ventes d’automobiles au Canada et aux États‑Unis, même si le basculement des banques centrales dans le durcissement des politiques monétaires pourrait freiner les ventes, surtout si les pénuries de stocks à plus long terme perdurent.

- Les constructeurs automobiles et les analystes ont à nouveau abaissé leurs prévisions de production pour 2022 en raison de la multiplication des vents contraires. Nous nous attendons à ce que les stocks restent limités et continuent de masquer la demande fondamentale, en sous‑tendant les pressions qui s’exercent sur les prix des véhicules neufs et les véhicules d’occasion au Canada et aux États‑Unis dans l’avenir prévisible.

DE NOUVEAUX RISQUES COMMENCENT À SE MATÉRIALISER

En mars, les ventes mondiales d’automobiles ont inscrit une baisse de ‑5,6 % sur un mois (en données désaisonnalisées), ce qui a mis fin à la lente reprise qui s’enchaînait depuis cinq mois. Les chocs de l’invasion russe de l’Ukraine commencent à paraître dans les ventes d’automobiles partout dans le monde — et sont particulièrement prononcés en Russie (‑57,9 % sur un an) et sur les marchés voisins —, ce qui multiplie les blocages déjà relevés dans les chaînes logistiques de la production mondiale d’automobiles. Dans le même temps, la nouvelle vague de confinements sanitaires en Chine a fait baisser de ‑8,8 % sur un mois en données désaisonnalisées les ventes d’automobiles de ce pays. Les chocs économiques négatifs devraient imposer d’autres risques de baisse dans la demande en Europe et en Chine.

De légères contractions mensuelles ont été observées dans la plupart des grands marchés partout dans le monde, même s’ils ont été moins percutés par le choc direct. Au Royaume-Uni, les ventes ont perdu ‑15,2 % sur un mois (en données désaisonnalisées); aux États‑Unis, elles ont reculé de ‑4,6 % sur un mois (en données désaisonnalisées), et en Allemagne, elles ont cédé ‑2,5 % sur un mois (en données désaisonnalisées) (graphique 1). Parce qu’on s’attend à une hausse des taux d’intérêt et que le moral des marchés est moins bon, les ventes ont pu être freinées dans une certaine mesure; toutefois, le déficit de l’offre semble toujours constituer le facteur contraignant, du moins sur les marchés nord‑américains. J.D. Power, LMC Automotive et Cox Automotive s’attendent tous à ce qu’aux États‑Unis, les ventes reculent encore en avril en raison des stocks limités des concessionnaires.

Outre les difficultés préexistantes, les blocages de la production à grande échelle viennent encore amoindrir les prévisions sur la production. Comme nous l’avions prévu dans notre dernier rapport, les tensions géopolitiques chroniques en Europe de l’Est sont appelées à aggraver les blocages de l’offre et à augmenter les coûts de production. En Chine, la production automobile a été malmenée par une série de fermetures d’usines depuis la mi‑mars, en raison des confinements sanitaires. LMC Automotive estime à 8 millions d’exemplaires les déficits de production en 2022 — ce qui constitue une légère amélioration par rapport à 2021 —, et la plupart des régions, sauf l’Europe et la Chine, reprennent une partie du terrain perdu dans l’année précédente.

Nous maintenons notre révision à la baisse du mois dernier dans les prévisions sur les ventes d’automobiles en Europe; nous nous attendons toutefois à ce que l’évolution récente de la conjoncture vienne multiplier les risques de baisse, notamment dans les ventes en Chine. Dans les plus récentes Prévisions économiques sur la Chine (veuillez cliquer sur ce lien), les Études économiques de la Banque Scotia expliquent que le fléchissement des dépenses de consommation est attribuable aux rigoureuses mesures sanitaires et à la hausse du chômage, en attirant toutefois l’attention sur la possibilité d’une ambitieuse intervention monétaire. Nous surveillerons attentivement l’évolution de la conjoncture sur ce marché. Nos prévisions pour les ventes d’automobiles au Canada et aux États‑Unis tenaient déjà compte d’une léthargie au premier trimestre en raison des stocks limités — et les résultats ont répondu à nos attentes, puisque dans ces deux marchés, les ventes sont ressorties sans éclat, respectivement à 1,6 million et 14 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, et par conséquent, nous maintenons nos prévisions de 2022 pour ces marchés (à 1,75 million et 15,5 millions d’exemplaires respectivement) pour l’heure, en précisant que nous surveillons l’évolution de la conjoncture. Nous continuons de nous attendre à ce que les États‑Unis portent les gains des ventes mondiales en 2022 et 2023, en faisant toutefois une mise en garde: il y a encore beaucoup de risques de baisse qui pourraient surgir.

UNE REPRISE LENTE ET VOLATILE EN AMÉRIQUE DU NORD

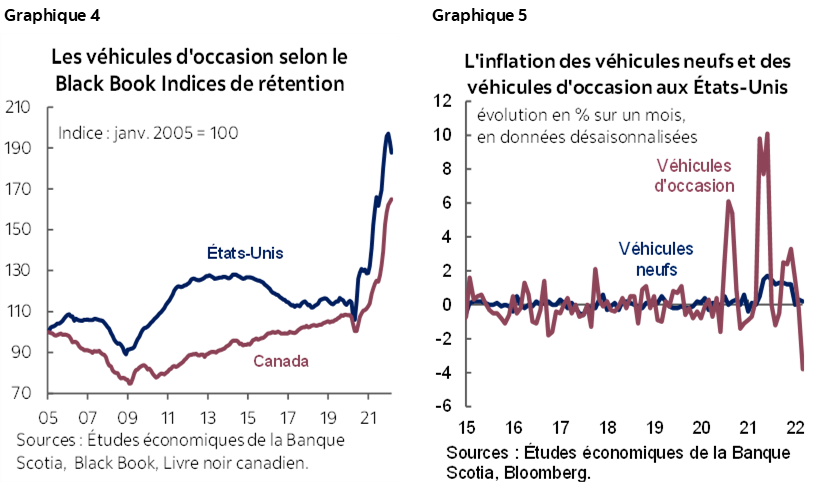

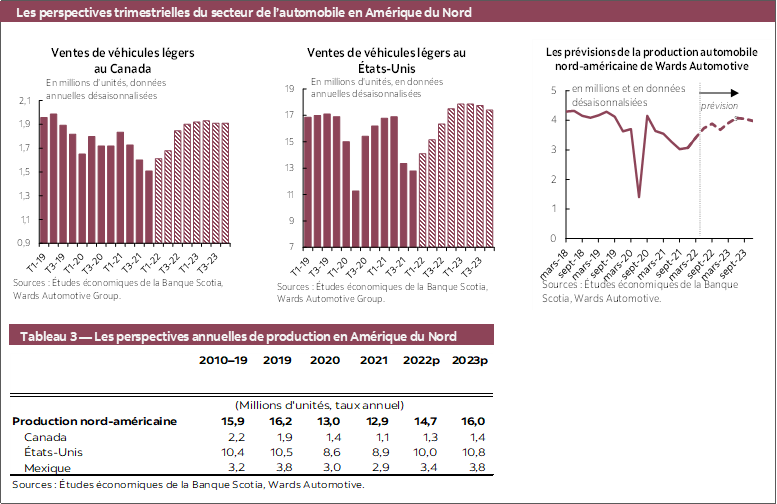

Pour le premier trimestre, la production nord‑américaine connaît toujours une lente reprise, en se préparant à une recrudescence de la volatilité. Malgré le repli de janvier, la production automobile nord‑américaine a gagné +10,4 % sur un trimestre (en données désaisonnalisées) depuis le T4, grâce à la solide reprise des chaînes logistiques sur fond de vigueur de l’activité économique. Ceci dit, les incertitudes émergentes dans le conflit qui oppose la Russie et l’Ukraine et les confinements sanitaires en Chine augmentent le risque de baisse pour la reprise de la production automobile nord‑américaine, qui ne devrait pas s’enclencher pleinement avant au moins l’an prochain.

Sur les marchés nord‑américains, la demande refoulée continue d’augmenter à l’heure où les stocks limités freinent la demande par ailleurs toujours aussi solide. La production intérieure évolue de concert avec les ventes depuis septembre dernier (graphique 3). Et puisque la part de la production automobile intérieure reste relativement stable, à 78 % environ des achats de véhicules neufs, le rythme actuel de la reprise n’est pas suffisant pour absorber la demande refoulée cumulée en 2021. Aux États‑Unis, les niveaux de stocks semblent s’être tassés; or, ils sont toujours inférieurs à la moitié du niveau tendanciel atteint au printemps 2021. Puisque de forts vents contraires soufflent violemment sur la production intérieure et étrangère, nous continuons de croire que l’offre restera tendue pour les véhicules neufs comme pour les véhicules d’occasion.

Le durcissement monétaire plus ambitieux des banques centrales au Canada et aux États‑Unis pourrait endiguer une partie de la consommation; toutefois, la pression devrait continuer de peser sur la demande excédentaire en raison du quasi‑plein‑emploi, de la hausse des salaires et des solides bilans des ménages. Même si l’inflation selon l’IPC de mars a étonné à la hausse (8,5 % sur un an aux États‑Unis et 6,7 % sur un an au Canada), la confiance des consommateurs n’a pas pour autant baissé considérablement. L’Indice de la confiance des consommateurs du Conference Board américain n’a baissé que légèrement en avril, et les attentes vis‑à‑vis des dépenses sont restées stables. Les consommateurs canadiens s’attendent à consommer plus sur un horizon de 12 mois, comme l’indique l’Enquête sur les attentes des consommateurs au Canada (EACC) du premier trimestre, même si les chiffres désuets justifient une certaine prudence. L’Indice hebdomadaire de confiance canadienne Bloomberg Nanos s’est légèrement amélioré en avril, en s’inscrivant au‑dessus de sa moyenne à long terme.

LA PROPRIÉTÉ AUTOMOBILE APPELÉE À RESTER ONÉREUSE

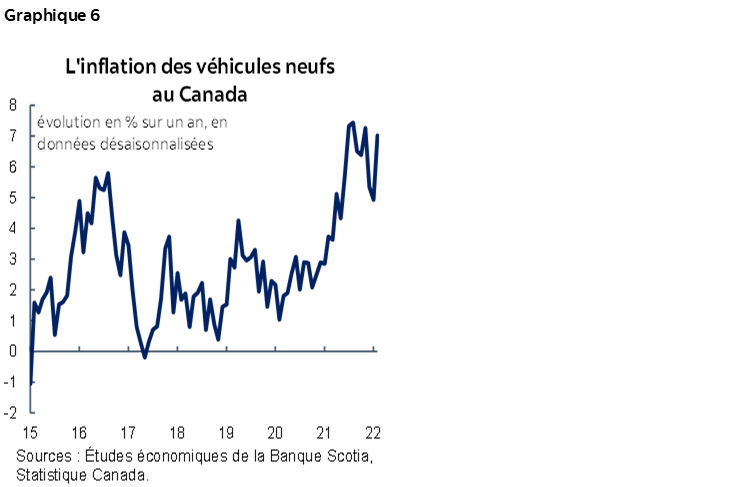

Les premiers signes d’un allégement des pressions qui s’exercent sur les prix des véhicules d’occasion sont salués, même s’ils sont encore trop hâtifs pour qu’on puisse y voir une tendance. Dans les deux derniers mois, l’indice de rétention des véhicules d’occasion du Black Book aux États‑Unis a plongé (graphique 4), alors que les prix à la consommation des véhicules d’occasion ont aussi comptabilisé des baisses sur un mois dans la même période (graphique 5). L’indice de rétention du Canada a continué de se hisser à un niveau sans précédent; toutefois, en avril, le pistage des prix hebdomadaires de gros du Livre noir canadien a fléchi en avril. Cette évolution est probablement temporaire, puisque les vents contraires continuent de se multiplier sur le marché tendu des véhicules neufs. Malgré la baisse des deux derniers mois, l’indice de rétention des véhicules d’occasion aux États‑Unis s’établit toujours à 33 % de plus que celui de mars 2021. Nous nous attendons à ce que l’accélération des prix des véhicules d’occasion se ralentisse — et connaisse peut‑être même une légère baisse sur l’horizon prévisionnel par rapport aux niveaux vertigineux atteints à l’heure actuelle; toutefois, nous pensons que les prix ne baisseront pas plus, compte tenu de l’offre limitée et de la demande potentiellement encore plus forte, puisque la conjoncture économique s’apaise à l’horizon en raison de la cyclicalité traditionnelle des véhicules d’occasion.

Les prix des véhicules neufs sont toujours élevés. Au Canada, les prix des véhicules neufs, mesurés selon l’IPC, se sont accélérés de 1,6 % sur un mois en mars, soit 7 % de plus que dans le même mois l’an dernier, et sont toujours paralysés par les blocages de la chaîne logistique (graphique 6). Puisque la reprise des stocks est plus vigoureuse au sud de la frontière, les prix des véhicules neufs se sont stabilisés en février, avant de reprendre du mieux en mars. Même si les prix du transport ont baissé en 2022, la reprise en cours dans les chaînes logistiques complexes, de concert avec les prix élevés des matières premières et la hausse des frais de main‑d’œuvre, continuera probablement de peser sur les prix des véhicules neufs.

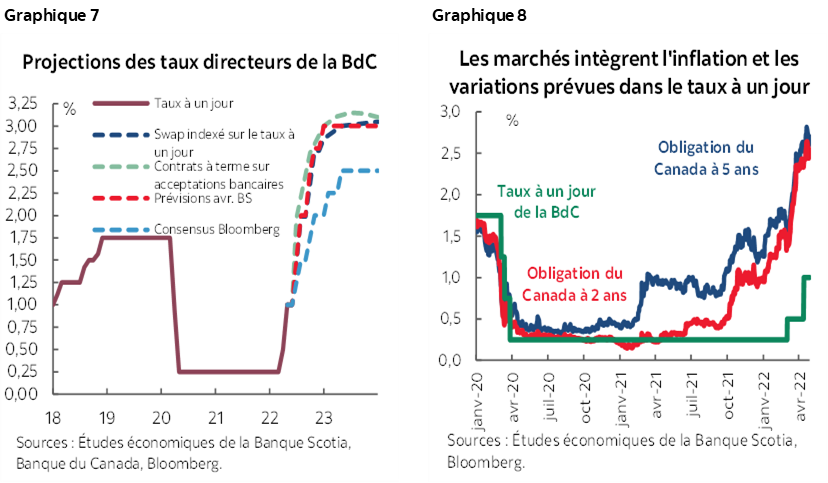

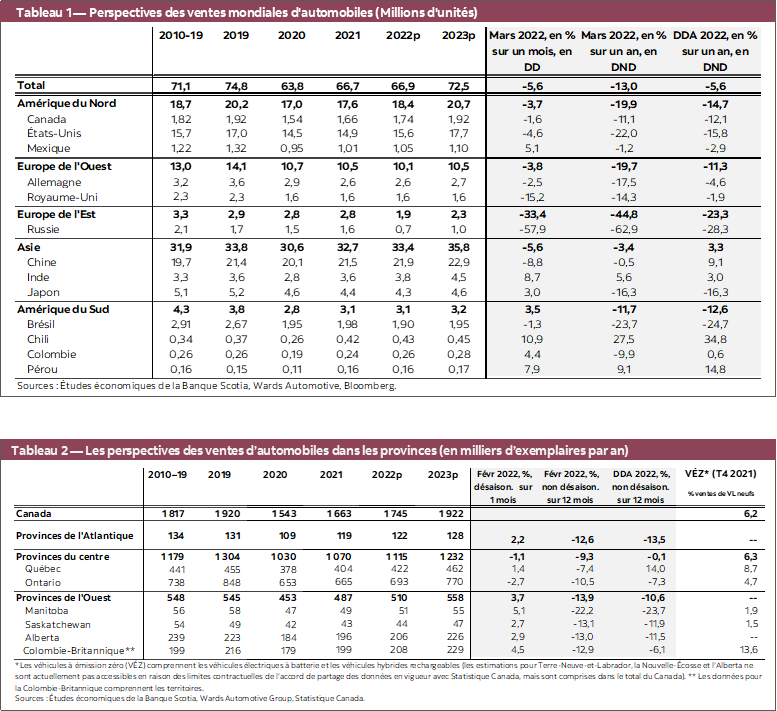

Nous nous attendons à ce que les frais de financement continuent d’augmenter encore et à ce qu’ils le fassent plus rapidement puisque les banques centrales envisagent d’autres hausses de taux. Les Études économiques de la Banque Scotia mènent le consensus en réclamant un durcissement plus ambitieux de la politique monétaire et en prévoyant une série de hausses qui porteraient à 3,00 % d’ici 2023 le taux directeur. Le marché intègre des prévisions comparables (graphique 7). Les rendements des bons du Trésor du Canada ont encore augmenté depuis que la Banque du Canada a annoncé le 13 avril 2022 une hausse de taux de 50 points de base, en tenant compte du durcissement des orientations de la politique monétaire (graphique 8). La hausse des rendements des bons du Trésor continue de faire monter les taux du crédit automobile, ce qui alourdit le fardeau des ménages propriétaires de voitures dans le remboursement de leur dette. Aux États‑Unis, nous nous attendons aussi à ce que la Réserve fédérale annonce une hausse de 50 points de base à sa réunion de mai et suive un parcours comparable de hausses pour atteindre un taux terminal de 3,00 % d’ici le début de 2023. (Veuillez cliquer sur ce lien pour prendre connaissance des détails des plus récentes perspectives économiques des Études économiques de la Banque Scotia, ainsi que des hypothèses de leur scénario de base.)

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.