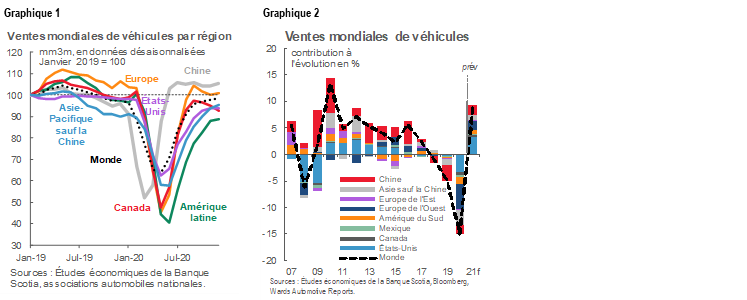

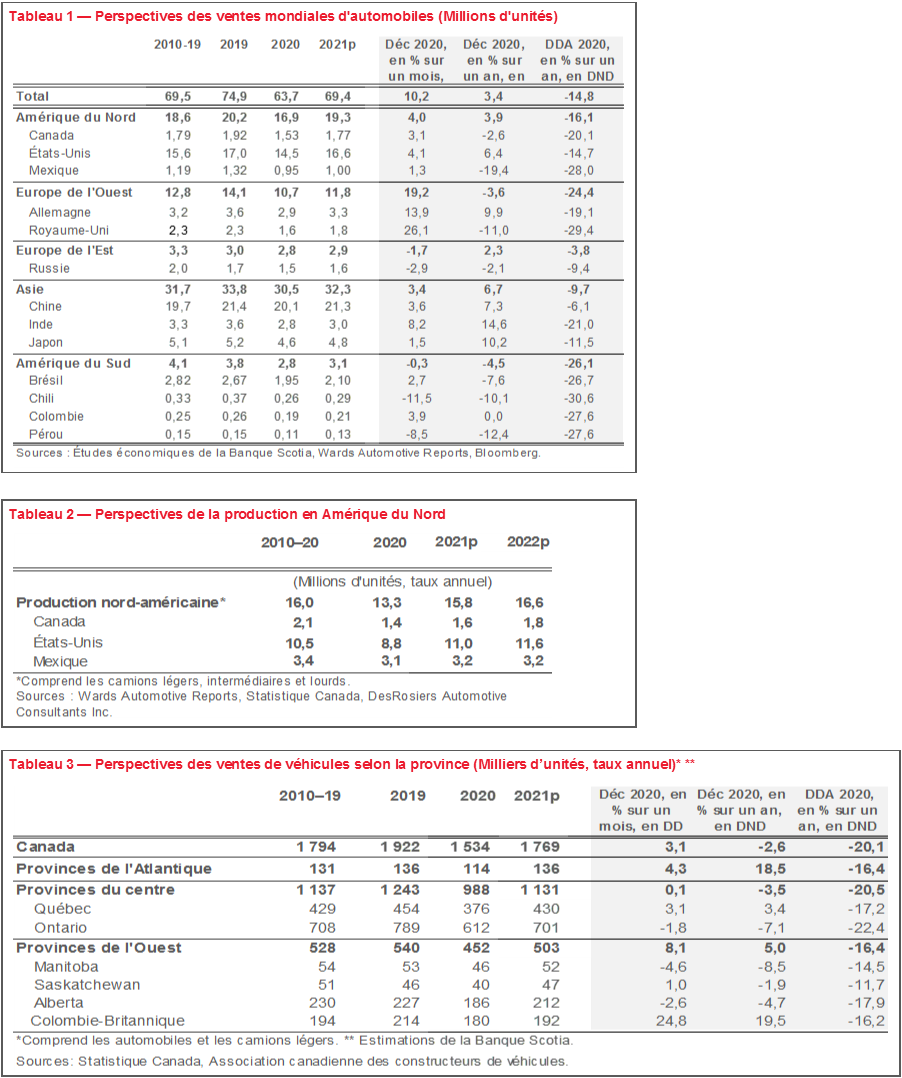

En 2020, les ventes mondiales d’automobiles se sont fortement contractées de -15 % sur un an à l’heure où partout dans le monde, les pays ont été aux prises avec la pandémie de COVID-19 (graphique 1).

Les facteurs liés à la pandémie ont été l’an dernier les éléments de différenciation les plus importants dans les ventes d’automobiles parmi les pays et les régions : il s’agit de la prévalence de la pandémie, de la rigueur des mesures de confinement et de l’ampleur des interventions officielles.

La Chine s’est inscrite à une extrémité du spectre, en accusant une baisse d’« à peine » -6 % de ses ventes d’automobiles en 2020. Elle a en fait évité les deuxièmes vagues de la COVID-19, et sa production économique a regagné les niveaux d’avant-crise à la fin de l’année grâce à de substantielles mesures de relance.

Les pays de l’Amérique latine se sont pour leur part inscrits à l’autre extrémité du spectre : les ventes régionales d’automobiles ont flanché de -27 % sur un an puisque les premières vagues ont perduré au deuxième semestre de 2020. Les mesures d’aide officielle variables ainsi que les positions sur les produits de base expliquent une certaine divergence dans cette région.

En Europe, les économies n’ont guère fait mieux : en Europe de l’Ouest, les ventes d’automobiles ont reculé de -24 % sur un an en 2020. Malgré la prodigalité des mesures d’aide, le nombre élevé de cas de COVID-19 et les vagues répétées de contamination dans la plupart des pays ont obligé à durcir les restrictions, ce qui a fortement pesé sur l’économie.

Aux États-Unis, les ventes d’automobiles ont cédé -15 % sur un an. Malgré la multiplication des cas de COVID-19, les mesures moins restrictives, de concert avec des politiques très conciliantes, ont modéré le choc économique de la pandémie en 2020.

Le Canada s’est rangé au milieu du peloton : ses ventes d’automobiles ont lâché -20 % en 2020. Les importants programmes d’aide de l’État ont compensé l’impact des mesures de confinement rigoureuses dans les grandes régions du pays en 2020.

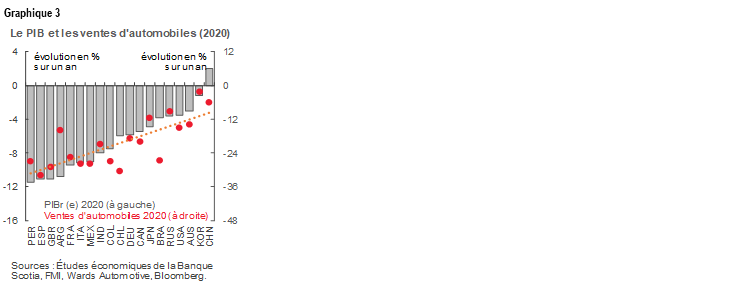

Nous nous attendons à ce que les ventes mondiales d’automobiles rebondissent d’environ 9 % en 2021 dans l’ensemble des pays (graphique 2). Font partie des grands facteurs qui portent les perspectives des ventes d’automobiles dans certains pays, la profondeur de la décrue des ventes en 2020, la vigueur de l’acquis économique dans la foulée de 2020, la rapidité du déploiement des vaccins, la continuité des programmes d’aide et, de plus en plus, les caractéristiques structurelles avant la pandémie.

Les ventes mondiales d’automobiles ne devraient surpasser les niveaux prépandémiques qu’en 2023.

BRUSQUES BAISSES, FORTES HAUSSES

Les ventes mondiales d’automobiles ont fini l’année 2020 en baisse de -15 %. Dans les premiers mois de la pandémie, les ventes d’automobiles ont été en chute libre dans de nombreuses grandes puissances économiques, pour atteindre des creux de -70 % à-80 % sur un an. Par exemple, en Chine, elles ont été quasiment freinées à -80 % sur un an en février quand la COVID-19 a éclaté. En Europe de l’Ouest, elles ont plongé de -80 % sur un an en avril lorsque les pays ont été frappés par les premières vagues de contamination. Le Canada a lui aussi connu des baisses comparables en avril quand les fermetures décrétées par le gouvernement ont paralysé les activités non essentielles.

Autant les baisses ont été fulgurantes, autant les ventes d’automobiles ont rebondi à un rythme exceptionnel quand les économies se sont déconfinées après que l’on ait jugulé les premières vagues. Par exemple, au troisième trimestre, les ventes d’automobiles au Canada ont affiché une amélioration de 70 % sur un trimestre (en données désaisonnalisées), après avoir baissé de -35 % sur un trimestre (toujours en données désaisonnalisées) au deuxième trimestre. Comme dans la plupart des autres marchés partout dans le monde, les ventes du quatrième trimestre ont commencé à se normaliser quand la reprise de la demande a essentiellement manqué de souffle. À l’approche de la fin de l’année, les ventes se sont affaissées quand les deuxièmes vagues se sont multipliées au Canada.

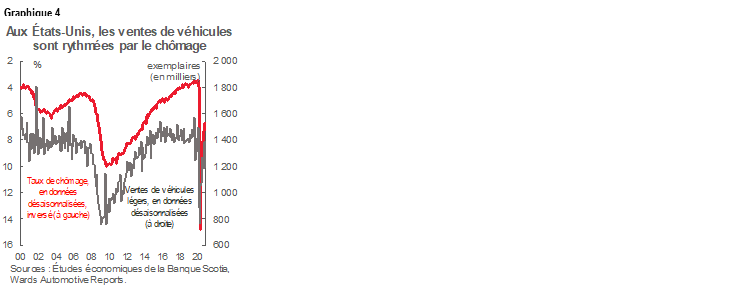

Pour l’ensemble de l’année, les facteurs liés à la pandémie ont porté la différenciation dans les ventes d’automobiles sur l’ensemble des marchés dans le monde (graphique 3). Il s’agit entre autres de la prévalence du virus, de la rigueur des restrictions décrétées dans l’activité et des programmes d’aide compensatoire des gouvernements. Par exemple, en Chine, les ventes d’automobiles ont perdu à peine -6 % sur un an (20,1 millions d’exemplaires) dès le début de la pandémie, ce qui a donné une meilleure marge de manœuvre pour la reprise des ventes, alors qu’une gestion rigoureuse de la pandémie a permis d’éviter les deuxièmes vagues. L’État a aussi adopté de substantiels programmes d’aide pour ranimer l’activité, ce qui a permis à l’économie de regagner, à la fin de l’année, ses niveaux d’avant-crise.

À l’autre extrémité du spectre, les ventes d’automobiles en Amérique latine ont baissé d’environ -27 % (3,8 millions d’exemplaires) puisque les premières vagues de la COVID-19 ont perduré longtemps au deuxième semestre de 2020. Les gouvernements avaient pour la plupart des programmes d’aide plus limités pour intervenir, du moins par rapport à de nombreux pays comparables dans les économies évoluées. Ceci dit, malgré les substantiels programmes d’aide, les ventes d’automobiles de l’Europe de l’Ouest ont frôlé ces creux, puisque les ventes ont décru de -24 % sur un an (10,7 millions d’exemplaires), puisque ces grands marchés ont été à maintes reprises tétanisés par les éclosions consécutives qui ont obligé de nombreux pays européens à se confiner rigoureusement pendant une grande partie de l’année.

Aux États-Unis, les ventes d’automobiles se sont relativement bien tirées d’affaire en accusant un repli de -15 % sur un an (soit 14,5 millions d’exemplaires). Malgré le nombre élevé de cas de COVID-19, les États américains ont adopté, dans la gestion de la pandémie, des approches fragmentaires, qui ont été dans l’ensemble moins rigoureuses que celles d’autres pays. C’est pourquoi le choc sur le PIB américain a été moindre (et le recul des ventes d’automobiles a été plus modéré), ce qui a donné lieu à un effet de rebond moins prononcé au milieu de l’année.

Au Canada, les ventes ont fini l’année en baisse de -20 % sur un an (1,5 million d’exemplaires), ce qui, selon la plupart, aurait pu être nettement pire. Au début de la pandémie, nos propres prévisions laissaient entrevoir une baisse de l’ordre de -30 % sur un an, en juin, nous les avons révisées à la hausse, à -25 % sur un an, compte tenu des substantiels programmes de remplacement du revenu. Nous avons ensuite rajusté nos prévisions à -20 % en août (et les avons maintenues jusqu’à la fin de l’année) compte tenu de la vigueur du rebond de la consommation.

Voici quelques réflexions sur les facteurs qui sous-tendent la dynamique des ventes d’automobiles en 2020, essentiellement selon le point de vue du marché canadien. Dans la dernière section, nous donnons les grandes lignes de nos prévisions mondiales pour 2021.

LES MÉNAGES (POUR LA PLUPART) TIENNENT LE COUP

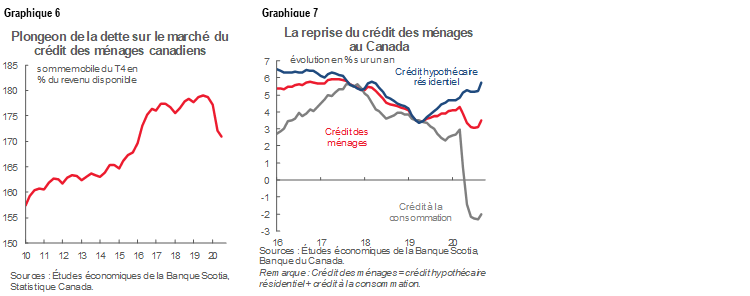

Les revenus disponibles élevés des ménages ont été l’un des facteurs qui ont porté le rebond exceptionnel des ventes d’automobiles dans bien des économies évoluées comme le Canada et les États-Unis. Généralement, les chiffres de l’emploi donnent une idée du revenu disponible : ainsi, quand les emplois perdus sont nombreux (et que les pressions sur les salaires sont discrètes), les revenus des ménages ont tendance à accuser le coup. C’est ce qui a pour effet de déprimer la consommation. Le lien entre l’emploi et les ventes d’automobiles est bien établi dans les marchés majeurs comme les États-Unis (graphique 4). Dans ce repli, le nombre sans précédent de chômeurs au Canada (et dans d’autres pays), au pic des premiers confinements, ne constitue qu’une partie de l’explication.

Les programmes d’aide exceptionnels — surtout les plans de remplacement du revenu — ont amorti ce choc en 2020. Le FMI a estimé que partout dans le monde, les gouvernements ont injecté environ 12 000 milliards de dollars US (chiffre qui ne cesse d’augmenter) dans l’économie mondiale en 2020 en réaction à la pandémie. Le Canada a été, par rapport aux pays comparables, du nombre de ceux qui ont offert les programmes d’aide discrétionnaire les mieux nantis. Rien qu’au deuxième trimestre, les ménages canadiens ont reçu environ 30 milliards de dollars de plus, en transferts gouvernementaux, que ce qu’ils ont perdu en salaires dans l’ensemble grâce à des programmes comme la Prestation canadienne d’urgence.

C’est pourquoi l’épargne des ménages a culminé. Au deuxième trimestre de 2020, l’épargne des ménages en pourcentage du revenu disponible a atteint un chiffre absolu au Canada, soit près de 30 % (graphique 5). En temps normal, les Canadiens ont tendance à n’épargner que 2 % à 3 % environ, alors que pendant la crise économique mondiale, l’épargne a frôlé 7 %. À la différence des récessions précédentes, l’épargne n’a pas été portée exclusivement par des comportements de précaution; dans certains cas, l’épargne a plutôt été involontaire en raison des restrictions économiques (il suffit de penser aux salons de coiffure, aux cafés et au tourisme), sans oublier les substantiels transferts gouvernementaux.

Un débouclage partiel de l’épargne a probablement étayé le rebond des ventes d’automobiles au Canada au milieu de l’année. À la fin du troisième trimestre, les taux d’épargne des ménages ont été quasiment coupés en deux au Canada. Les ventes au détail — surtout les biens corporels — ont explosé dans la foulée des fermetures de la première vague. En juillet, les ventes au détail au Canada avaient déjà dépassé les niveaux prépandémiques. Le rythme auquel les Canadiens dénouent le reliquat de leur épargne aura des incidences considérables sur les ventes d’automobiles. Dans son dernier Rapport sur la politique monétaire, la Banque du Canada suppose que le prélèvement se déroulera lentement pendant la reprise; or, il y a de bonnes chances que ce prélèvement puisse se produire plus rapidement, ce qui viendra relever les prévisions.

Les ménages se sont aussi donné une plus grande marge de manœuvre en consolidant leur bilan. Par exemple, l’endettement des ménages canadiens en pourcentage du revenu avait reculé d’environ 5 points de pourcentage à la fin du troisième trimestre (graphique 6). Il faut se rappeler qu’en 2019, on se demandait si l’endettement élevé des ménages allait comprimer les dépenses discrétionnaires consacrées par exemple aux voitures au Canada, malgré la croissance économique par ailleurs essentiellement stable. Une partie de cette amélioration s’explique par le dénominateur (soit la hausse temporaire du revenu disponible); or, les ménages ont aussi transformé la composition de leur dette. En 2020, le crédit hypothécaire a décollé, puisque les ventes de logements dans l’ensemble du pays se sont envolées de presque 14 % sur un an en 2020, alors que le crédit à la consommation a plongé (graphique 7). La Banque du Canada fait savoir que de nombreux Canadiens ont remboursé leur dette sur les cartes de crédit, ce qui constitue un composant du crédit à la consommation. En chiffres nets, les niveaux d’endettement auraient baissé, et les fonds propres auraient augmenté par rapport à cette dette.

L’OPTIMISME PRUDENT DES CONSOMMATEURS

La confiance des consommateurs s’est aussi répercutée sur les ventes d’automobiles. Au début de la pandémie, la confiance a plongé d’après les sondages de l’Université du Michigan et du Conference Board sur le moral des consommateurs. Au printemps au Canada, le grand sondage du Conference Board sur les intentions d’achat a révélé une forte détérioration du moral, puisque près de 80 % des répondants ont fait savoir que le moment n’était pas propice à un achat majeur de biens comme les automobiles ou les électroménagers (graphique 8).

Or, le moral a vite remonté après la première vague. Les grandes intentions d’achat au Canada accusent toujours un écart modeste par rapport aux niveaux prépandémiques; mais surtout, elles ne se sont pas affaissées pendant les deuxièmes vagues, puisque les consommateurs ont probablement entrevu une lueur d’espoir parce que les vaccins se profilaient à l’horizon.

LA MONTÉE DES EFFETS DE LA RICHESSE

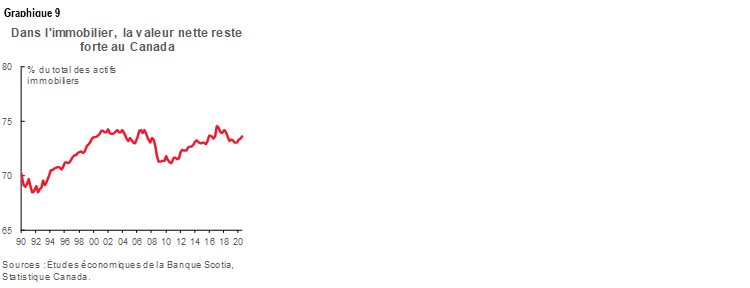

Les effets de la richesse portent aussi le moral des consommateurs (et, en définitive, la consommation). Ce qui porte la consommation, ce n’est pas seulement le revenu disponible, mais aussi la valeur nette. Pour les Canadiens, la valeur nette du logement est substantielle et s’est même légèrement améliorée à la fin du troisième trimestre de 2020 (graphique 9). La valorisation des prix des logements — mesurée selon le prix moyen des logements MLS — a gagné presque 13 % dans tout le Canada en 2020, puisque la demande est restée vigoureuse sur fond de pandémie, ce qui a alourdi les pressions récalcitrantes sur l’offre qui dataient d’avant la COVID-19.

Les marchés financiers ont aussi vite regagné les pertes pandémiques, dans une certaine mesure, à la fin de l’année. Au début de la pandémie, partout dans le monde, les marchés boursiers ont considérablement dégringolé. Par exemple, le S&P 500, qui a perdu 34 % en l’espace de quelques semaines, a fini l’année sur un gain de 16 %. Au nord de la frontière, la reprise se poursuit : le TSX s’inscrit actuellement légèrement en deçà des niveaux prépandémiques en dollars CA. Il faut donc reconnaître que l’effet de richesse serait moins prononcé, mais toujours supérieur à un repli économique type quand les pertes sont plus soutenues. Une multitude de facteurs a porté la reprise des marchés financiers, notamment les colossales mesures d’aide de l’État, qui ont eu des retombées économiques et ont fait plonger les rendements des marchés obligataires, ce qui a donné lieu à une ruée sur les rendements dans les marchés plus risqués.

Vers la fin de 2020, les gains ont nettement fait fi des facteurs pandémiques, puisque les vaccins se profilaient à l’horizon et que l’on s’attendait à une plus grande stabilité politique aux États-Unis. En raison des effets cumulatifs, les ménages dont les revenus sont supérieurs ont augmenté leur valeur nette pendant la pandémie. Les effets de richesse laissent entendre que cette évolution viendrait porter les achats de biens discrétionnaires comme les voitures.

LE CRÉDIT BON MARCHÉ

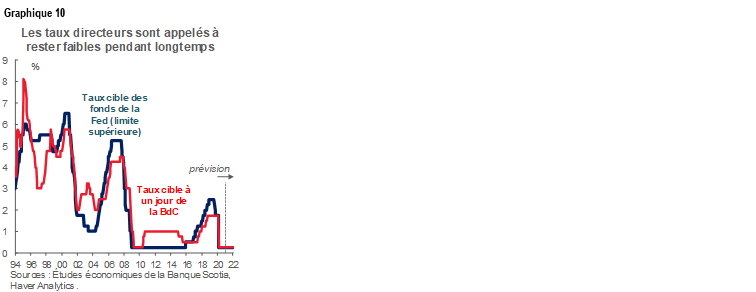

La conjoncture financière prodigue est elle aussi un facteur qui porte la reprise des ventes d’automobiles. Partout dans le monde, les banques centrales, dont la Banque du Canada, ont abaissé leurs taux directeurs dès le début de la pandémie. La Banque du Canada et la Réserve fédérale américaine ont annoncé que leurs taux directeurs resteraient cantonnés dans la limite inférieure de la fourchette jusqu’à ce que les cibles inflationnistes soient atteintes durablement, ce à quoi elles s’attendent en 2023 seulement (graphique 10).

Il faut se rappeler qu’à l’origine, au début de la pandémie, la conjoncture du crédit s’est durcie malgré les premières interventions sur les taux directeurs. Alors que par temps plus calmes, les baisses de taux relèvent normalement la croissance du crédit et l’investissement, la multiplication des incertitudes a paralysé les marchés du crédit, puisqu’on a intégré les risques du crédit et des liquidités. La multitude de rachats d’actifs lancés par la Banque du Canada (et qui ont quintuplé son bilan) a vite réduit ces primes en peu de temps. À l’heure actuelle, les indices Bloomberg des obligations canadiennes notées AA (qui sont utilisés dans la fixation des taux dans le cadre des programmes de prêt-auto subventionnés) dépassent à peine les rendements des obligations des gouvernements « sans risque » et accusent une baisse d’à peine 1,5 point de pourcentage par rapport aux niveaux prépandémiques (graphique 11).

En raison de la possibilité d’une plus forte reprise de l’économie, comme le laissent entendre les courbes des rendements, il se peut que les banques centrales finissent par avancer des prédictions dans le calendrier de relèvement des taux directeurs. Or, ces interventions pourraient être moins pertinentes pour les perspectives de ventes d’automobiles que la dynamique des prix plus loin dans la courbe. Selon les dernières prévisions des Études économiques de la Banque Scotia, les perspectives sur les rendements des bons du Trésor à 5 et à 10 ans laissent entrevoir un relèvement de deux tiers environ d’un point de pourcentage à 1,00 et 1,35 respectivement d’ici la fin de 2021. Ces chiffres sont toujours nettement inférieurs aux niveaux prépandémiques et laissent entendre que le crédit facile devrait continuer d’étayer la reprise des ventes d’automobiles en 2021. Puisque l’on s’attend à ce que la reprise économique s’étende sur plusieurs années, le rythme légèrement plus rapide que prévu du durcissement des marchés financiers dans l’ensemble devrait être une bonne nouvelle, puisqu’il laisse entendre que la reprise économique est plus vigoureuse, ce qui augurerait bien pour les ventes d’automobiles. Ceci dit, ces hypothèses méritent d’être surveillées, en raison de la forte incertitude qui plane sur les délais de réduction des achats d’actifs de la Banque du Canada et de la Réserve fédérale et parce que les risques basculent en faveur de délais plus hâtifs que tardifs, ce qui ferait monter les rendements prévus à l’heure actuelle.

POUR ENRAYER LES PRESSIONS SUR LES PRIX

L’inflation des prix des véhicules neufs a peut-être fait souffler de légers vents contraires sur les ventes d’automobiles en 2020. L’inflation des prix des véhicules neufs a été tendanciellement nettement inférieure à l’inflation de synthèse pendant la plus grande partie de l’année : le chiffre de décembre s’est inscrit à 2,5 % sur un an pour les achats de véhicules neufs contre 0,7 % sur un an pour l’inflation de synthèse. Des effets comparables se sont produits aux États-Unis. Des pénuries de stock ont probablement été un facteur essentiel de la tarification des véhicules neufs, puisqu’on a fait appel à des mesures d’incitation moins nombreuses pour relancer les ventes sur les deux marchés. D’après J.D. Power, le prix moyen payé pour un véhicule aux États-Unis a augmenté d’environ 4 000 $ US (pour passer à 38 000 $ US) par rapport aux prix du début de 2020.

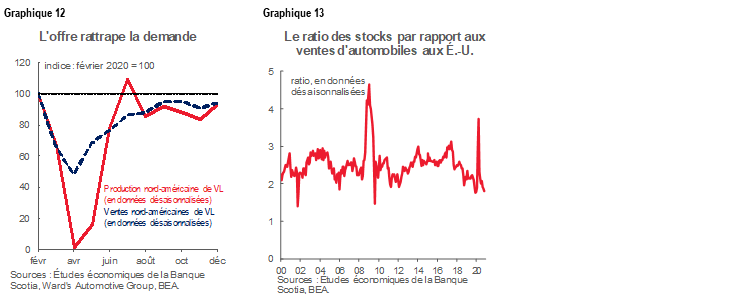

L’offre est chroniquement à la traîne de la demande pendant la pandémie. Ce décalage s’explique par les arrêts complets (et les redémarrages interrompus) dans la production automobile, de concert avec un rebond plus vigoureux qu’escompté de la demande (graphique 12). Aux États-Unis, le ratio des stocks par rapport aux ventes s’inscrit actuellement à un creux pluriannuel (graphique 13). Ces difficultés devraient se répercuter sur 2021, au moins pendant le premier trimestre (et peut-être plus longtemps), puisque les pénuries de microplaquettes informatiques aggravent la situation.

Les effets de la conversion des devises pourraient percuter la conjoncture des prix. Normalement, la léthargie du dollar CA se traduirait par une hausse des prix des véhicules neufs sur le marché canadien selon un décalage d’un an; toutefois, en raison des chocs brusques et transitoires de la pandémie sur led.cru huard (et de la baisse des risques de la friction des tarifs douaniers sur les pièces qui entrent dans la construction des voitures), il se peut que les constructeurs automobiles fassent fi des facteurs pandémiques dans la tarification de 2021, puisque le dollar CA devrait continuer de prendre du mieux par rapport au dollar US en 2021.

Le choc plus retentissant des effets de la conversion des monnaies se répercute probablement sur les prix des véhicules d’occasion. Quand le dollar CA fléchit, les exportations de véhicules d’occasion à destination des États-Unis augmentent. La demande anecdotique était déjà élevée au début de la pandémie quand la paire CAD/USD s’inscrivait à 0,77. Puisque cette paire s’inscrit à 0,71 au premier trimestre de 2020, ce taux n’a fait qu’exacerber les autres facteurs de la pénurie de l’offre de véhicules d’occasion, par exemple la prorogation des contrats de location à long terme. C’est ce qui explique la hausse des prix des véhicules d’occasion (qui, par ailleurs, fléchissent normalement dans les périodes de repli économique), puisque le Livre noir canadien nous apprend que les valeurs préservées des véhicules d’occasion (de 2 à 6 ans) se situaient à leur plus haut dans les annales de leur indice de rétention des valeurs des véhicules d’occasion à la fin de l’année. Lorsque l’offre de véhicules d’occasion redeviendra normale, on s’attend à ce que les prix fléchissent et à ce qu’il y ait une plus grande rotation vers les véhicules d’occasion en 2021.

Du fait de l’incidence nette du solide rebond des ventes d’automobiles au Canada au milieu de l’année 2020, de concert avec la résilience relative des ventes malgré les deuxièmes vagues vers la fin de l’année, l’acquis est solide en 2021.

LES PERSPECTIVES DES VENTES D’AUTOMOBILES CANADIENNES EN 2021

Les ventes d’automobiles canadiennes devraient afficher un vigoureux rebond, de l’ordre de 15 % sur un an, en 2021 (graphique 14). Nous avons comptabilisé des ventes de 1,77 million d’exemplaires pour l’année, ce qui représenterait quand même 8 % environ de moins que les niveaux de 2019; or, le rythme de la reprise serait sans précédent par rapport aux récessions antérieures. Les restrictions continues pendant la COVID-19 devraient peser sur les ventes du début de l’année; cependant, en définitive, la relance devrait donner lieu à un autre léger rebond de la demande dans la courbe. Quand les vaccinations battront leur plein au deuxième semestre de 2021, les ventes aux parcs automobiles devraient remonter quand le tourisme reprendra, ce qui devrait fortifier les ventes de synthèse de véhicules neufs. La demande de voitures neuves — malgré les inquiétudes pandémiques ou les afflux de l’immigration au final — viendrait muscler encore la reprise. La prodigalité de la conjoncture financière, la forte probabilité d’autres programmes de relance budgétaire, la reprise soutenue de l’emploi et le débouclage continu de l’épargne substantielle des ménages favoriseront également le rebond jusqu’en 2022, puisque les ventes regagneront probablement leurs niveaux prépandémiques vers la fin de cet horizon prévisionnel.

LES PERSPECTIVES DES VENTES MONDIALES D’AUTOMOBILES EN 2021

Nous nous attendons à ce que les ventes mondiales d’automobiles croissent d’environ 9 % sur un an en 2021 pour ressortir à 69 millions d’exemplaires. Les marchés de la Chine et des États-Unis continuent de dominer les ventes d’automobiles mondiales : leur part des ventes mondiales s’établissait respectivement à 29 % et à 23 % en 2019 (avant la pandémie). Vient ensuite l’Europe (19 %), suivie de loin par le Japon (7 %); les autres pays représentent le reste des marchés (23 %).

En 2021, les ventes d’automobiles en Chine devraient progresser d’environ 6 %. Cette progression porterait les ventes à 21,3 millions d’exemplaires (ce qui se rapprocherait des ventes prépandémiques en 2019). La forte reprise de l’économie en 2020 aura pour effet d’amoindrir les conséquences de la pentification de la demande en 2021; toutefois, le basculement des investissements publics et des exportations dans la consommation privée (de concert avec une conjoncture financière toujours aussi favorable) devrait porter les ventes d’automobiles cette année. Ces prévisions risquent d’augmenter, puisque le faible taux de propriété des véhicules laisse entendre qu’on pourrait être plus sensibles à la nouvelle demande potentielle dans la foulée des craintes récalcitrantes sur la santé dans les transports en commun ou dans les services de covoiturage. Le marché chinois de l’automobile vit probablement les premières étapes du cycle de croissance qui s’étendra sur plusieurs années pour les ventes d’automobiles.

Aux États-Unis, les ventes d’automobiles devraient gagner environ 15 % en 2021, ce qui porterait les ventes annuelles à 16,6 millions d’exemplaires, soit à peine 2 % de moins que les niveaux des ventes de 2019. Les moindres baisses de la production en 2020 érodent en partie les effets du rebond des ventes d’automobiles en 2021; toutefois, les restrictions limitées pendant la COVID-19 (jusqu’à maintenant) au début de 2021 pourraient elles aussi avoir un moindre effet d’amortissement (sur la croissance économique et sur les ventes d’automobiles) au premier trimestre. Le remplacement des véhicules des parcs automobiles devrait dynamiser les chiffres dans la dernière partie de l’année quand les vaccinations battront leur plein. Le chômage élevé continuera de peser sur les ventes d’automobiles durant l’année; or, le programme de relance déjà annoncé de 900 milliards de dollars US, de concert avec la forte probabilité d’une augmentation des dépenses au début de l’année (vraisemblablement sous la forme d’une hausse des paiements directs aux ménages) pourrait faire souffler de très forts vents favorables sur les ventes d’automobiles. En outre, la conjoncture financière devrait rester propice aux ventes. Le penchant écologique du président Biden pourrait aussi augmenter les probabilités d’un programme de prime à la casse, ce qui pourrait tonifier encore le potentiel de hausse de la demande (même si finalement, le durcissement des normes de carburant pourrait constituer un inconvénient).

En 2021, les ventes d’automobiles de l’Europe de l’Ouest devraient gagner environ 12 %. À 11,8 millions d’exemplaires, ce sera toujours 17 % de moins que les niveaux prépandémiques de 2019. Le rebond projeté des ventes d’automobiles en 2021 donne une meilleure idée de l’envergure des baisses en 2020 que, nécessairement, la vigueur de la reprise économique (qui varie toutefois parmi les pays de la région). Dans l’ensemble, les programmes d’aide officielle soutenus, dont les fonds de l’UE de la prochaine génération, devraient étayer la reprise économique (et automobile) en 2021; toutefois, les vulnérabilités structurelles préexistantes et les instabilités politiques potentielles pourraient peser sur les perspectives dans certains pays de la région. En outre, le marché de l’automobile est toujours au cœur d’une mutation structurelle pluriannuelle en faveur des technologies des véhicules plus propres. Dans les dernières années (dont au début de 2020), l’adoption de règlements progressivement durcis sur les émissions polluantes a déprimé les ventes d’automobiles; toutefois, les effets de ces règlements devraient diminuer lorsque le choix sera plus vaste et que l’abordabilité entrera en ligne de compte. En fait, l’agence allemande de l’automobile KBA a annoncé que les ventes de véhicules électrifiés représentaient 22 % des parts de marché au dernier trimestre de 2020. La France a pour sa part déclaré que les véhicules entièrement électriques intervenaient pour presque 7 % dans le total des ventes en 2020 (contre 2 % en 2019).

Au Japon, les ventes d’automobiles pourraient inscrire un rebond de l’ordre de 4 % sur un an en 2021. Les ventes annuelles de 4,8 millions d’exemplaires en 2021 devraient porter les achats à moins de 8 % des niveaux des ventes de 2019. En règle générale, la plus grande efficacité du confinement pandémique de concert avec la vigueur des programmes d’aide officielle a minoré le choc économique (et l’incidence sur les ventes d’automobiles) de la pandémie. Toutefois, les ventes d’automobiles au Japon avaient fléchi avant la pandémie, en inscrivant en 2019 une légère contraction des ventes, notamment en raison de la hausse de la taxe de vente cette année-là. La reprise soutenue en 2021, notamment grâce aux importantes mesures de relance budgétaire adoptées à la fin de 2020, devrait étayer les ventes d’automobiles en 2021; toutefois, le marché automobile plus évolué et le fléchissement du potentiel de croissance laissent probablement entendre qu’à moyen terme, les perspectives seront léthargiques pour les ventes d’automobiles.

En 2021, les ventes d’automobiles en Amérique latine devraient s’accélérer de 16 %, ce qui porterait à 4,4 millions d’exemplaires le total des ventes de la région. Le rebond serait étayé par les brusques replis en 2020, de même que par la prodigalité des mesures de relance en 2021. Toutefois, on relève une forte variation parmi les pays de la région. À l’extrême, le Brésil adopte de substantielles mesures de relance budgétaire qui minorent les conséquences économiques de la pandémie; or, son marché des ventes d’automobiles (relativement) évolué baisse depuis plusieurs années, ce qui laisse entendre que la marge de manœuvre est plus limitée pour la croissance des ventes. Par contre, le Mexique subit un choc plus brutal sur son PIB — dans une économie qui était déjà en train de se contracter avant la pandémie —, en adoptant toutefois des mesures de relance budgétaire limitées. C’est pourquoi la consommation des ménages sera probablement décalée par rapport à l’ensemble de la reprise économique dans l’avenir prévisible, ce qui ralentira les ventes d’automobiles à court terme; pourtant, le faible taux de propriété des véhicules offre des perspectives de croissance à moyen terme.

*Tous les chiffres publiés ne sont pas désaisonnalisés, sauf indication contraire (auquel cas, ils sont désaisonnalisés).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.