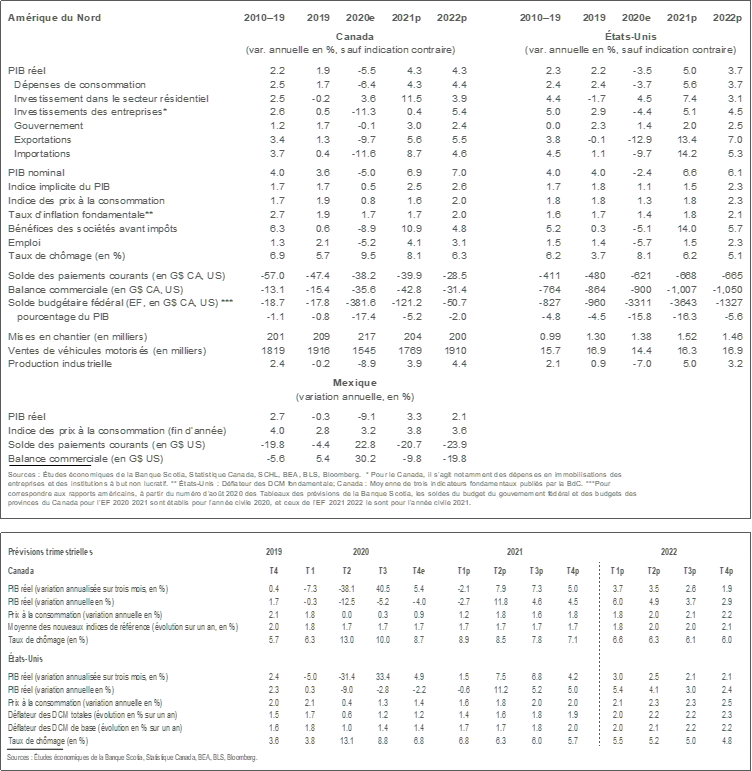

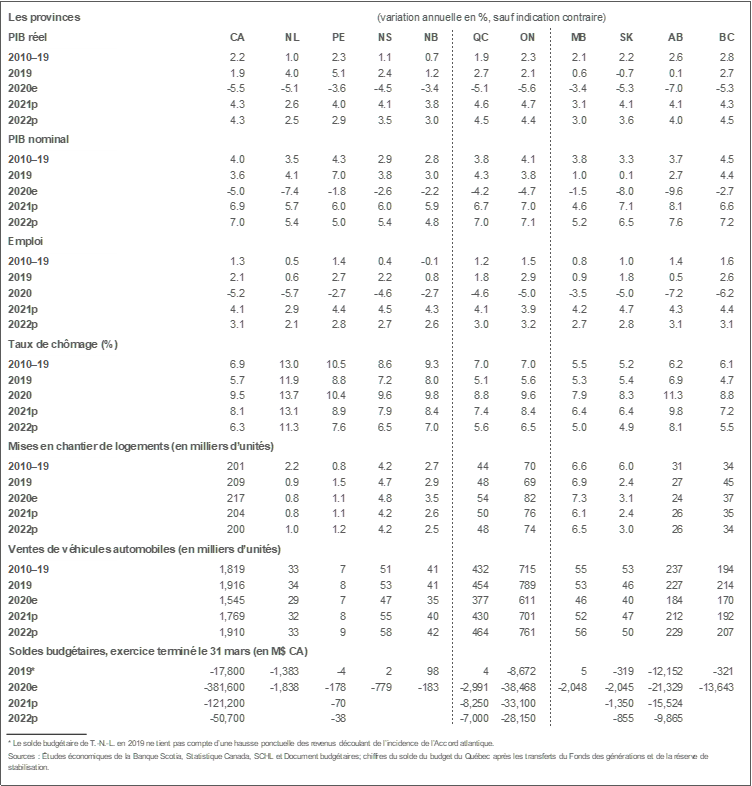

L’explosion des cas de COVID réduit brutalement la croissance prévue pour le PIB au T1 de 2021 au Canada; or, on s’attend à une très forte croissance lorsque les restrictions imposées à l’activité seront levées à la fin du premier trimestre. Nous nous attendons à une croissance de 4,3 % en 2021 et en 2022.

Aux États-Unis, les perspectives à court terme sont plus positives qu’au Canada, puisque nos voisins du Sud imposent moins de restrictions sanitaires jusqu’à maintenant malgré la multiplication des cas de contamination. D’ici la fin de l’année, le relèvement de l’aide financière sous la présidence de Joe Biden devrait porter à 5 % environ, en 2021, la croissance américaine, qui retombera à 3,7 % en 2022.

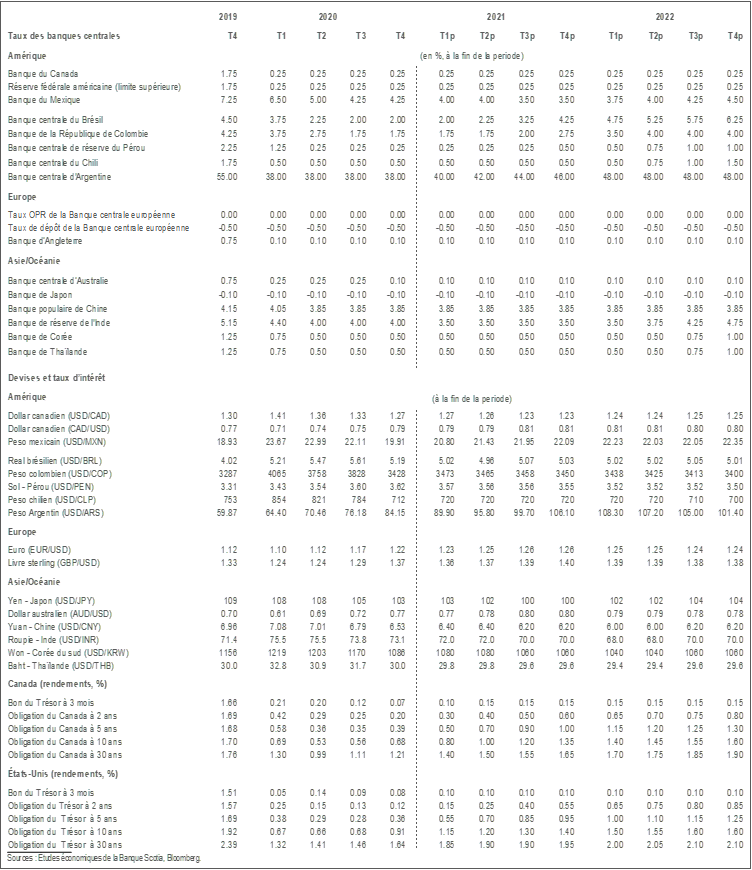

La mollesse excédentaire perdure : les taux de chômage ne baissent que peu à peu et restent nettement supérieurs aux niveaux prépandémiques pour l’essentiel des deux prochaines années, même si le déficit de production se résorbe au milieu de 2022. Au Canada comme aux États-Unis, les taux directeurs ne bougent pas dans l’avenir prévisible. Or, il y a un risque que les deux banques centrales haussent leurs taux bien avant l’horizon qu’elles annoncent aujourd’hui. Nous mettrons à jour nos prévisions de taux lorsque nous aurons d’autres précisions sur la reprise postpandémique.

La crise sanitaire fait rage. Le nombre de cas de contamination se multiplie exponentiellement dans de nombreux pays et dans de nombreuses provinces. Malgré le déploiement des vaccins, et peut-être pour cette raison, les mesures adoptées pour ralentir la propagation du virus paraissent, jusqu’à maintenant, avoir une incidence limitée sur le confinement de la pandémie. La lassitude virale, la période des Fêtes, l’avertissement annonçant des mesures plus restrictives et l’évolution de souches beaucoup plus contagieuses de la COVID ont tous contribué à l’inquiétante accélération des cas et des hospitalisations constatés depuis le début de l’année.

Cette vilaine tempête devrait passer. En raison du déploiement des vaccins, l’incertitude à ce stade porte aujourd’hui essentiellement sur la durée de la crise, plutôt que sur la question de savoir si elle se résorbera ou non, ce qui a été le cas lorsque la pandémie a éclaté l’an dernier et qu’on a mis en place de sévères restrictions dans la participation sociale. Pour les besoins de nos prévisions, nous supposons que l’essentiel des restrictions en vigueur au Canada le restera jusqu’à la fin de mars.

On s’attend ensuite à un solide rebond. Une partie de ce rebond s’expliquera par le redéconfinement de l’économie au T2; toutefois, nous nous attendons à une vigoureuse reprise au moins jusqu’à la fin de 2022. Au Canada, cette reprise est portée par un certain nombre de facteurs :

- La pentification considérable de la demande pour différents biens et services, qui pourrait être financée par de fortes liquidités. Puisque les ménages sont de moins en moins inquiets de l’incidence du virus sur leurs finances, nous nous attendons à ce qu’ils puisent dans une partie de ces liquidités.

- La vigueur de la reprise dans un certain nombre de secteurs d’activité avant les confinements. Le PIB mensuel pour octobre et l’estimation de Statistique Canada pour novembre laissaient entendre que l’activité économique serait beaucoup plus vigoureuse qu’attendu à une époque où certaines mesures sanitaires étaient durcies. La reprise de la fin de 2020 rehausse la croissance de 2021 dans cette prévision; or, il faut se rappeler que certains secteurs d’activité et leurs travailleurs continuent de peiner. La reprise en forme de K est toujours très d’actualité.

- Les effets substantiels de la richesse. Les marchés boursiers ont très bien réagi aux vaccins, à la présidentielle américaine et à l’optimisme qui règne sur les perspectives économiques en 2021 et au-delà. Une dynamique comparable s’est répercutée sur les cours des produits de base, qui se sont très fortement relevés en prévision d’un rebond économique postpandémique. La hausse des prix des logements renchérit aussi cet effet de richesse. À nos yeux, l’offre sur le marché du logement est plutôt déficitaire; c’est pourquoi nous croyons que les prix sont appelés à continuer d’augmenter.

- L’immigration devrait se relever considérablement à un moment donné cette année, et les objectifs des gouvernements laissent entendre que l’on constatera de fortes hausses au moins jusqu’en 2023.

- Au Canada, l’aide financière sera rehaussée de 20 ou 30 milliards de dollars dans le prochain budget. L’incidence exacte de cette aide sera évaluée lorsque les détails seront annoncés. Aux États-Unis, il est évident que l’administration Biden relèvera substantiellement l’aide budgétaire cette année et dans les années suivantes. Pour l’heure, nous tenons compte des mesures budgétaires déjà annoncées, en plus des chèques d’aide aux ménages de 2 000 $ US. On prendra probablement d’autres mesures.

- La conjoncture monétaire restera très favorable à la reprise, puisque les banques centrales s’engagent à ne pas hausser les taux directeurs pendant une durée prolongée. La récente augmentation des taux d’intérêt à long terme cadre avec l’amélioration des perspectives et ne doit donc pas être considérée comme un frein pour la croissance. Il en va de même de la valorisation du dollar canadien, qui s’explique par une conjoncture mondiale du risque plus bénigne et par l’envolée des cours des produits de base. Aux niveaux actuels, nous ne considérons pas que le huard fait souffler des vents contraires sur la croissance et sur la reprise.

Compte tenu de la situation actuelle de la dynamique de la COVID, ces fondamentaux laissent entendre que la croissance gravitera aux alentours de 4,3 % cette année au Canada et qu’elle progressera d’autant en 2022. Nous nous attendons toutefois à ce que le PIB perde environ 2 % au premier trimestre de 2021 avant que l’activité rebondisse au deuxième trimestre. Il va de soi que le parcours dépendra du succès ou de l’insuccès de la maîtrise du virus dans les prochaines semaines. Un redéconfinement de l’économie au début de mars, plutôt qu’à la fin du mois, ferait moins reculer le PIB au T1, en lui donnant un élan plus vigoureux au T2.

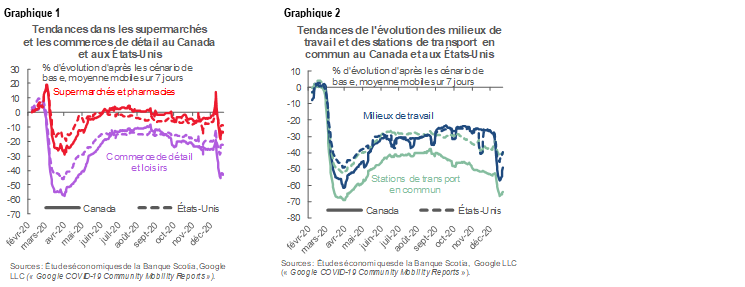

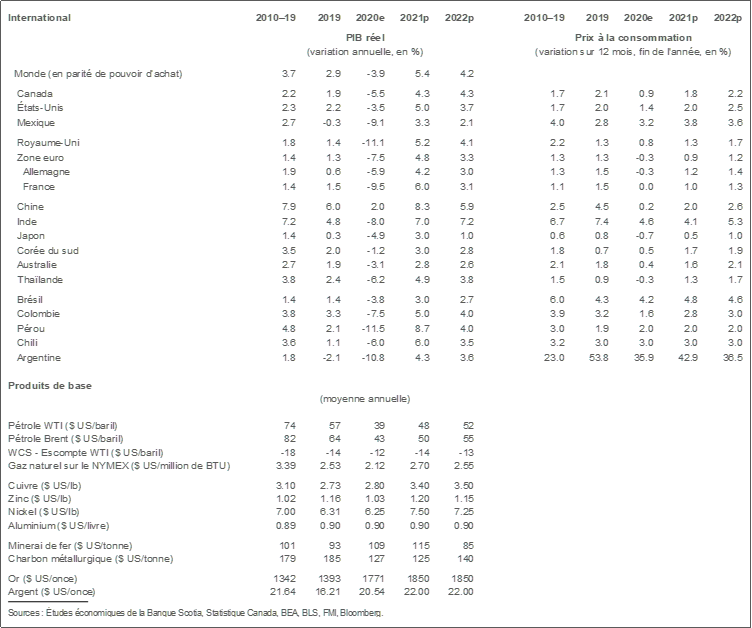

Au Canada, les prévisions de croissance contrastent vivement avec celles des États-Unis dans la première partie de l’année. Bien que la COVID soit plus prévalente aux États-Unis, les restrictions imposées dans les déplacements sont beaucoup moins rigoureuses qu’elles le sont au Canada. Par conséquent, la mobilité des résidents américains est restée très résiliente à la COVID dans les dernières semaines, ce qui n’est pas le cas au Canada, comme on peut le constater dans le graphique 1. C’est pourquoi nous nous attendons à une modeste croissance du PIB aux États-Unis dans le premier trimestre, alors que nous escomptons une baisse de l’activité économique au Canada. Par contre, il va de soi que les résultats sanitaires empireront considérablement aux États-Unis, même si le déploiement des vaccins est plus rapide chez nos voisins du Sud.

Pour l’ensemble de l’année, les moindres tumultes économiques liés à la COVID, de concert avec une hausse plus substantielle de l’aide budgétaire et une plus grande sensibilité aux effets de richesse sur le marché boursier américain en 2021 devraient donner lieu, dans ce pays, à un taux de croissance de l’ordre de 5 %, soit plus que le demi pour cent supplémentaire par rapport aux 4,3 % attendus au Canada. Cet avantage de la croissance devrait s’amoindrir en 2022, puisque le taux de croissance de 4,3 % du Canada surpassera les 3,7 % escomptés aux États-Unis.

Il va de soi que les risques pour les perspectives restent importants. Par contre, la lenteur du déploiement des vaccins et de leur acceptation pourrait retarder le rebond prévu, tout comme l’évolution ultérieure du virus. En revanche, il se pourrait que les particuliers s’adaptent aux restrictions en vigueur et recommencent à dépenser plus rapidement que ce que nous supposons au moment d’écrire ces lignes. La politique budgétaire pourrait aussi être plus prodigue qu’escompté. Compte tenu de la nature des emplois touchés à l’heure actuelle et des prestations comparables à la PCU offertes dans le cadre du régime de l’assurance-emploi, les revenus des ménages pourraient remonter s’il faut se reconfiner. Il se peut aussi que l’on déploie au Canada un plus vaste arsenal budgétaire dans le contexte du budget du printemps, au-delà des 20 à 30 milliards de dollars déjà prévus. Cette évolution est aussi envisageable aux États-Unis, où nous n’avons comptabilisé que les chèques de relance plus généreux, et non l’ensemble des autres mesures que l’administration Biden est appelée à adopter.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.