- La Banque du Canada a durci le ton sans bouger sur les taux…

- ... à la faveur de la hausse vertigineuse des cours du pétrole sur fond de multiplication des risques de la guerre en Iran.

- Les marchés misent sur d’assez bonnes chances d’une hausse en juillet, entre 50 et 75 points de base d’ici la fin de l’année…

- ... ce qui correspond à nos prévisions de longue date.

- Il s’agit d’une hypothèse provisoire, qui laisse beaucoup de latitude dans la réanalyse de la conjoncture.

La BdC a maintenu à 2,25 % son taux à un jour, conformément aux attentes et aux anticipations unanimes. À mon avis, le parti pris a été incrémentiellement durci, d’autant plus qu’on fait valoir des avis raisonnables dans plusieurs des arguments de la BdC. Le lecteur peut consulter le communiqué de la BdC en cliquant sur ce lien, les déclarations préliminaires du gouverneur Tiff Macklem en cliquant sur ce lien, et le rapport sur la politique monétaire de même que les prévisions en cliquant sur ce lien.

Je ferai de mon mieux pour exposer les faits saillants du récent plaidoyer de la BdC, en lançant cette rigoureuse mise en garde : je vais me pencher sur les principaux aspects dans ce qui suit, sans être convaincu de ce qu’avance la BdC. Je crois que la BdC temporise. Je crois aussi que ses déclarations sont déjà périmées. Les journalistes qui ont assisté à la conférence de presse n’ont pas posé les évidentes questions cruciales, et la BdC aurait peut‑être dû leur ouvrir la porte. Le gouverneur s’en est sorti beaucoup trop facilement.

Toujours est‑il que les marchés sont restés absolument indifférents pour ce qui est des communiqués de la BdC. Leur attention est monopolisée par la flambée des cours du pétrole. Le WTI et le Brent ont gagné environ 7 $ à 8 $ US en pariant que la guerre pourrait reprendre, si jamais elle s’était apaisée. Ce pari s’explique en partie par les propos du président du Parlement iranien, Mohammad Bagher Ghalibaf, qui a exprimé la résistance de l’Iran et qui précise de plus en plus que de part et d’autre, le conflit s’enlise dans la durée. Donald Trump a refusé l’offre de l’Iran de rouvrir le détroit d'Ormuz et de reparler plus tard des options du programme nucléaire de ce pays, et en reprenant trois sources anonymes, Axios a déclaré que les États‑Unis envisagent de lancer une « courte et puissante » vague de frappes.

C’est pourquoi les réactions des marchés à ces communiqués tiennent compte à la fois des impacts sur les cours du marché du pétrole et des déclarations de la BdC, en considérant que ces dernières déclarations étaient déjà périmées. Les marchés tablent déjà sur des probabilités de 50‑50 d’une hausse des cours de la BdC. À ce stade, on ne devrait pas s’attendre à une hausse en juin, mais à mon avis elle est tout de même sous-anticipée pour ce mois. Encore six autres semaines dans cette situation, et il sera plus difficile, pour le gouverneur Tiff Macklem, de maintenir ses positions; en outre, la BdC n’a pas à compter sur un rapport de politique monétaire pour bouger. Volatils, les marchés hésitent entre des variations de cours d’environ 55 à 70 points de base par rapport à nos 7 points de base de hausses prévues d’ici la fin de l’année. Nos prévisions de hausse pour le S2 de 2026, qui ne s’étaient pas produites depuis novembre et que nous avons ajoutées en mars, ont valu des gains aux clients qui nous ont écoutés.

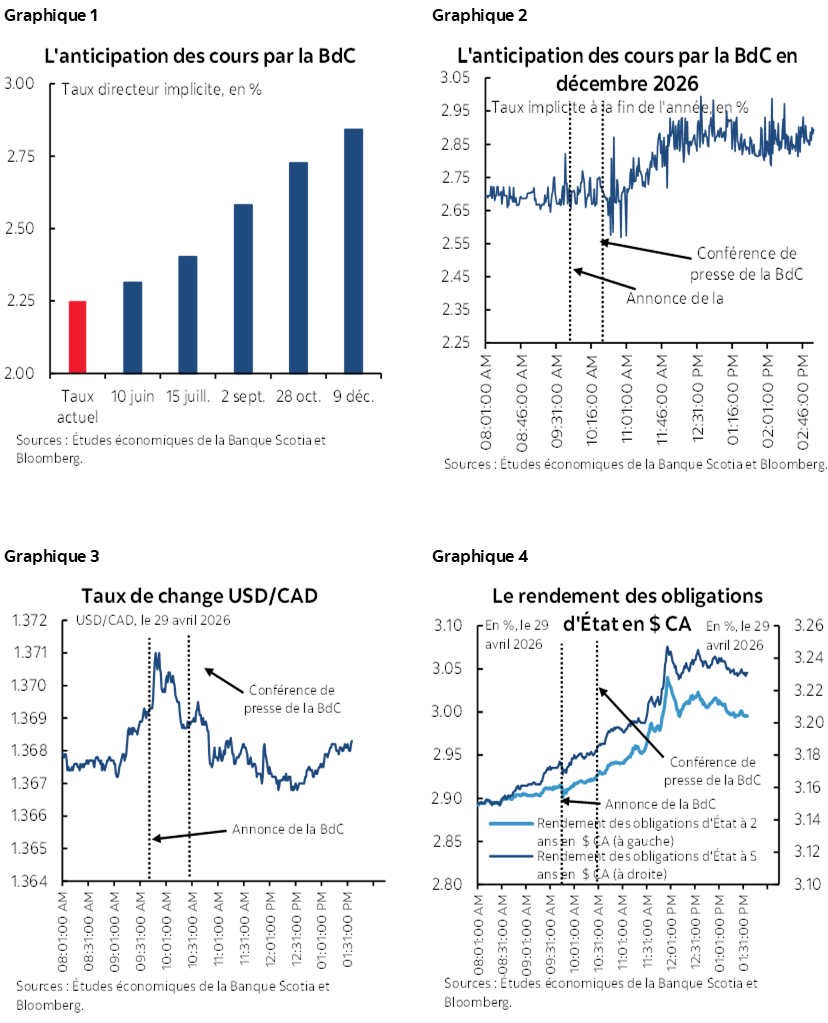

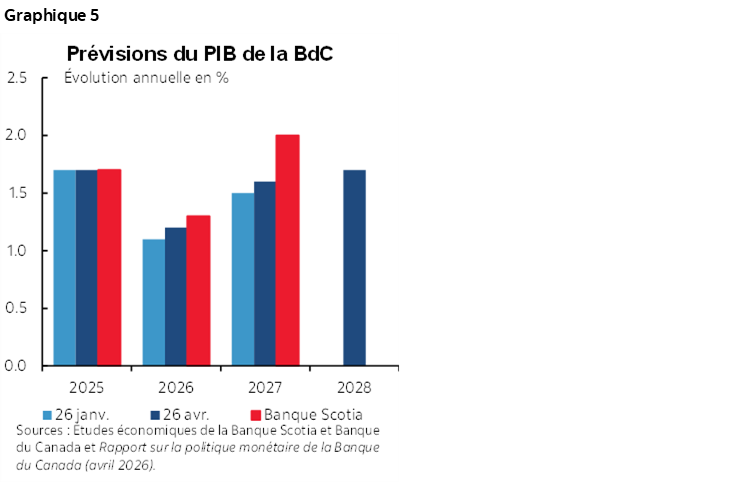

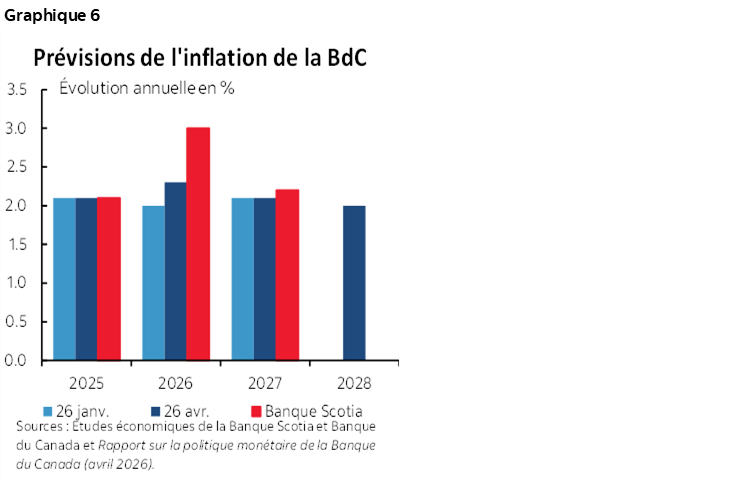

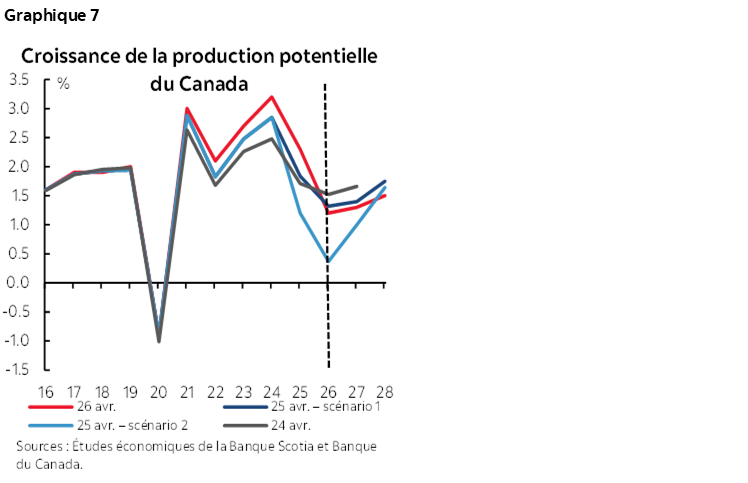

Les graphiques 1 à 4 ci‑après font état de l’anticipation des cours des marchés pour le taux directeur de la BdC au moment d’écrire ces lignes; ils rendent également compte des mouvements intraséances selon les taux canadiens et le dollar CA.

L’INTERVENTION DE LA BDC

La croissance du PIB n’a guère évolué dans les nouvelles projections de la BdC (graphique 5). À son avis, le PIB a gagné 1,2 % sur un an cette année (1,1 % dans le RPM de janvier), et sa croissance s’inscrira à 1,6 % l’an prochain (contre 1,5 %).

En fait, la transformation compositionnelle des prévisions de la BdC a été plus pessimiste que les données de synthèse. S’il en est ainsi, c’est parce que pour que la croissance du PIB ne change guère, elle a ajouté 0,4 point de pourcentage à sa croissance de 2026 d’après l’apport des stocks, ce qui laisse entendre qu’elle a abaissé les autres données du bilan de la croissance. Je reviendrai sur ce point. Toujours est‑il que la BdC a donné l’impression d’être plus négative sur la conjoncture économique intérieure et sur la balance commerciale nette en révisant légèrement à la baisse les apports de la croissance des exportations et à la hausse les effets de fuitage des importations.

La BdC a révisé l’inflation à la hausse cette année; elle s’est toutefois contentée d’un timide relèvement pour passer de 2,0 % à 2,3 % sur un an. Elle n’a pas bougé sur l’inflation, à 2,1 % l’an prochain. (Cf. le graphique 6.)

Elle n’a guère bougé non plus sur la croissance potentielle du PIB dans l’ensemble par rapport à ses précédentes estimations (graphique 7).

La déclaration est le fruit d’un enchevêtrement inextricable de prévisions et de pronostics, comme le prévoit la norme pour une réunion sur le RPM. Nous invitons le lecteur à consulter l’annexe. Je ne crois pas que les changements apportés à la déclaration constituaient les faits saillants de ces pronostics par rapport aux prévisions et à la prochaine partie de la déclaration.

TIFF MACKLEM PARLE DE HAUSSES ET DE BAISSES

C’est le mot d’introduction imprimé du gouverneur Tiff Macklem qui a en quelque sorte eu un impact plus retentissant que la déclaration. Dans ce mot d’introduction, il parle de deux risques extrêmes pour les prévisions du taux directeur.

« Si les États-Unis imposent d’autres restrictions commerciales importantes au Canada, nous pourrions devoir baisser davantage le taux directeur pour soutenir la croissance économique. Si toutefois les cours pétroliers continuent d’augmenter – et surtout, s’ils restent élevés – le risque qu’ils se transforment en inflation persistante et généralisée augmente. Dans ce cas, il faudra prendre d’autres mesures de politique monétaire, et des hausses consécutives du taux directeur pourraient être nécessaires. »

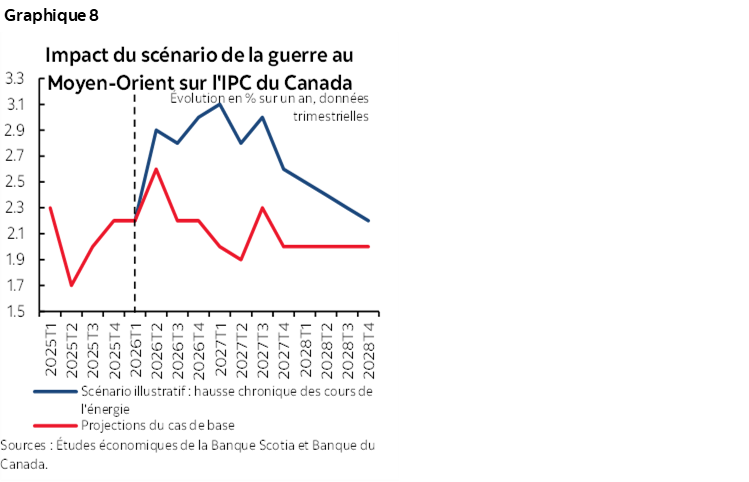

Tiff Macklem a aussi fait observer que « [c]ependant, l’incertitude est plus élevée que d’habitude et il y a de nombreuses issues possibles ». Le graphique 8 fait état de son scénario d’amortissement du choc de la hausse des cours de l’énergie pour le plus long terme.

Le gouverneur Tiff Macklem a quand même ouvert la porte à d’éventuels changements de taux en évoquant l’optionnalité qui était moins évidente dans les précédentes communications. Il est évident que la BdC travaille en mode de gestion des risques et que la probabilité d’une évolution des taux dans un sens ou l’autre est plus forte, ce qui nous permet d’en déterminer l’orientation et l’ampleur. Je reviendrai sur l’hypothèse la plus probable.

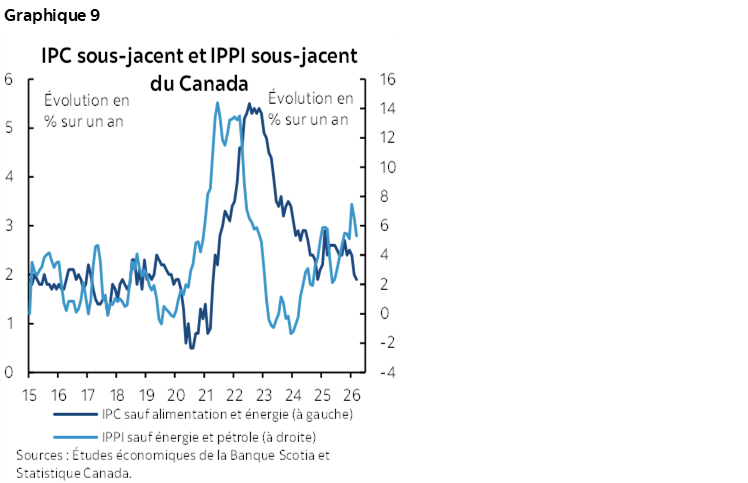

La conférence de presse du gouverneur Tiff Macklem est elle aussi importante, puisqu’elle est venue affirmer qu’on ne peut guère constater que la flambée des cours du pétrole s’est immiscée dans l’inflation sous-jacente et qu’elle était teintée d’un parti pris, à savoir qu’il y a peu de risque que ça se produise. Cette affirmation appelle de nombreuses mises en garde, et je reviendrai sur certains autres points sous peu. Mais pour l’instant, il est utile de faire observer qu’il va de soi que rien ne confirme effectivement la transmission sous‑jacente au moment t (t = 0) puisque le choc pétrolier est très récent. Il est quasiment absurde de croire qu’il aurait pu en être autrement. Il n’empêche que le Canada est peut‑être déjà en train de se sortir d’un passage à vide temporaire de l’inflation sous‑jacente (veuillez cliquer sur ce lien) dans le sillage des données les plus récentes et des autres données qui seront sans doute publiées (graphique 9).

Veuillez consulter, plus loin dans cette note, le relevé de la « brève » conférence de presse. On a eu l’impression que l’on voulait vraiment que cette conférence de presse soit brève.

LES CAS DANS LESQUELS JE NE SUIS PAS CONVAINCU DE CE QUI A ÉTÉ AFFIRMÉ

Or, les prévisions et les pronostics nous laissent sur notre faim dans plusieurs secteurs dans lesquels les affirmations sont controversées ou sont incomplètement traitées.

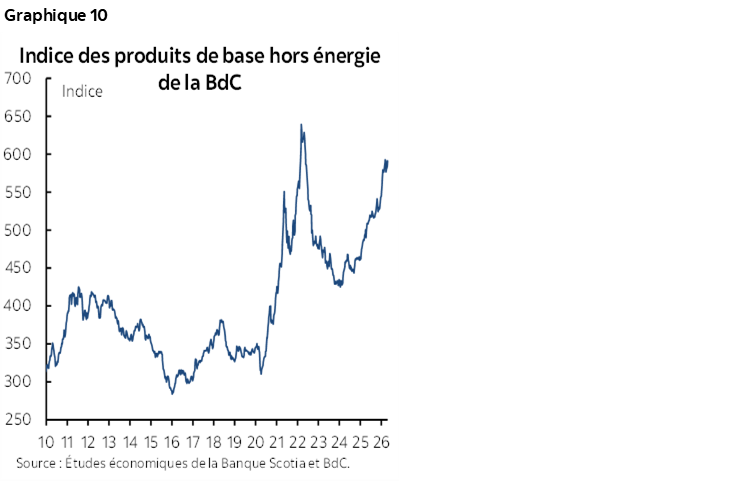

1. La BdC n’a jamais parlé des produits de base hors énergie. Hop‑là! Elle s’est contentée de parler du pétrole. Et personne ne lui a demandé pourquoi pendant la conférence de presse. L’indice des cours des produits de base de la BdC hors pétrole s’embrase (graphique 10). Presque tous les produits de base issus de ce pays explosent. Or, la BdC ne parle que du pétrole et de l’essence. C’est pourquoi elle sous‑pondère fortement le risque inflationniste selon le point de vue des données de synthèse et probablement du point de vue des répercussions sur l’inflation sous‑jacente.

2. Elle n’a jamais évoqué l’Énoncé économique du printemps, qui avait été présenté la veille, et pas un seul journaliste ne lui a demandé pourquoi dans la conférence de presse. Encore une fois, hop‑là! Le gouvernement fédéral a comptabilité des dépenses supplémentaires de 38 G$ CA, essentiellement en amont, ce qui est égal à une hausse de 0,5 % du PIB nominal cette année et de 0,25 % l’an prochain. Et personne n’a posé de questions sur l’assouplissement budgétaire et sur ses conséquences pour la BdC. Le gouverneur Macklem aurait pu en dire un mot, en déclarant que la BdC doit se pencher plus attentivement sur la question, ce qu’elle n’avait pas eu le temps de faire depuis la veille, afin d’éviter de torpiller les efforts du ministre des Finances, mais on aurait pu au moins lui poser la question. Il s’agit d’un fait important sur le comportement qu’aurait pu adopter la BdC.

3. À en juger par les prévisions de croissance de la BdC, qui n’ont pas bougé hors stocks, il semble qu’Ottawa ne pense pas que le Canada produise l’une quelconque des marchandises de base qui explosent. Elle croit vraisemblablement que cette explosion des cours ne serait d’aucun intérêt pour la croissance. Ce ne sont que des vents contraires, croit‑elle. La BdC avait auparavant exprimé plus clairement les effets de la balance commerciale sur la croissance du PIB, qui doivent être positifs dans un pays producteur de marchandises de base, lorsque les cours de ces marchandises progressent, et négatifs quand les cours baissent. C’est ce que faisait toujours le prédécesseur de Tiff Macklem. Le discours du gouverneur Macklem aujourd’hui aurait presque permis de croire que c’est l’Europe qui importe massivement de nombreux produits de base.

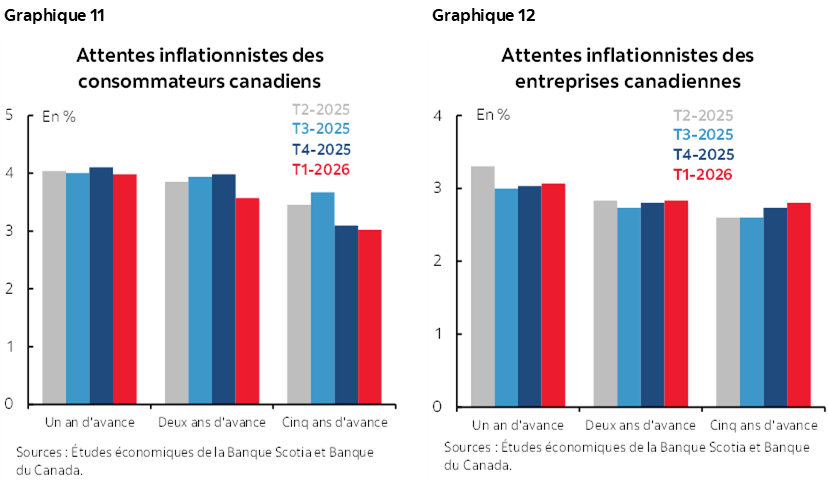

4. Dans la conférence de presse, la BdC nous a affirmé que les attentes inflationnistes continuent de frôler la cible, mais qu’elle s’inquiéterait si ce n’était pas le cas dans le moyen terme. Or, les propres enquêtes menées par la BdC auprès des consommateurs et des entreprises font état d’attentes inflationnistes égales ou supérieures au sommet de la fourchette de 1 % à 3 % de l’inflation sur tous les horizons (graphiques 11 et 12). Il faut dire que ces enquêtes se sont déroulées en février, avant la guerre. Les prochaines enquêtes à publier en juillet d’après les réponses de mai vont s’embraser. La BdC en fera‑t‑elle peu de cas en donnant plus d’information sur les consommateurs qui ne comprennent pas l’inflation (ce qu’ils ne comprennent pas), auquel cas il faut se demander pourquoi insister sur ce qu’ils pensent maintenant. Quand la BdC affirme que les attentes inflationnistes à moyen terme sont maîtrisées autour de la cible, quels sont les baromètres auxquels on s’en remet, puisqu’il n’en est même pas question dans les enquêtes périmées de la BdC et que les points morts des obligations à rendement réel indexées sur l’inflation implicite sont inutiles au Canada? Je peux comprendre que les attentes des consommateurs et des entreprises donnent lieu à de nombreuses mises en garde. Il en va de même des prévisions de la BdC. Il en va également de même des prévisions consensuelles, ce qui m’amène au point suivant.

5. La BdC avance les prévisions inflationnistes les moins élevées de tous les grands organismes prévisionnistes. À 2,2 % sur un an au T4 de 2026, ces prévisions sont inférieures à la médiane de 2,5 % et certains prévisionnistes – dont nous faisons partie avec quelques autres – se situent dans le haut de 2 % et dans le bas de 3 % de la fourchette. Or, la BdC se sert de la même courbe des contrats à terme sur le WTI comme intrant pour ses prévisions que nous. J’ai peine à croire que la BdC pourrait se situer à un point de pourcentage complet de moins que nous en faisant appel à des intrants très comparables pour les cours du pétrole. C’est peut‑être parce qu’en apparence, elle ne tient pas compte de tous les autres produits de base dont les cours flambent. C’est peut‑être aussi parce qu’elle semble s’en remettre à des points de vue inhabituels selon lesquels l’explosion des cours des produits de base ne serait d’aucune utilité pour un pays producteur de marchandises de base.

6. Lorsqu’il a été question de ces deux scénarios – le choc de la balance commerciale et le choc du pétrole – et qu’on lui a posé des questions sur les combinaisons dans la conférence de presse, la combinaison dont il n’a pas été question est sans doute la plus réaliste. Que se produirait‑il si on s’entendait sur une version révisée de l’ACEUM et que le choc des cours des produits de base restait élevé en percolant? Je crois qu’il s’agit de la combinaison la plus probable, comme je l’ai noté dans mes points de vue ailleurs sur les échanges commerciaux.

7. La BdC n’a insisté que sur le baromètre du taux directeur, qui est sans importance. Il s’agit du taux nominal de 2,25 %. La BdC ne s’est pas prononcée sur le taux réel, et à nouveau, personne ne lui a posé de questions. Aucun modélisateur n’affirmerait que c’est le taux nominal qui est essentiel par rapport au taux réel, et on peut faire valoir qu’il plonge selon les points de vue des attentes. Il s’agit d’un assouplissement pour un pays qui produit toutes ces marchandises, en tenant compte des mesures de relance budgétaires. Pourquoi la BdC calmerait‑elle passivement le jeu malgré le choc positif des produits de base dans une économie productrice de marchandises?

8. La BdC a été avare de commentaires sur le pistage du PIB actuel. Dans la précédente déclaration, elle avait insisté sur les risques de baisse pour la croissance, ce qui n’avait pas mené à une baisse des taux cette fois. Or, à 1,5 % pour la croissance du PIB au T1, la BdC trace l’évolution de ce baromètre en deçà de nos efforts actuels, qui pointe une hausse de plus de 2 %. C’est demain que seront publiées les données du PIB pour février et mars, ce qui viendra mieux éclairer ce pistage, même s’il porte sur la production mensuelle, et non sur les chiffres calculés d’après les dépenses que prévoient chaque trimestre la BdC et le consensus.

RELEVÉ DE TRANSCRIPTION DE LA CONFÉRENCE DE PRESSE

Voici ma tentative habituelle de relevé de transcription de la conférence de presse. C’est à moi et à ma lenteur à taper dans les salons de clavardage, en écoutant les commentaires livrés dans l’événement en direct, qu’il faut attribuer toutes les erreurs ou omissions dans ce relevé.

Q1. Quel message lancez‑vous aux ménages et aux entreprises qui pourraient commencer à réclamer une hausse des salaires et dans l’éventualité dans laquelle les attentes inflationnistes se multiplient?

R1. Nous parlons généralement de ce que la BdC peut maîtriser. Ce n’est pas parce qu’on prévient l’explosion des prix de l’essence et des autres carburants que l’inflation se généralise. Le maintien du taux directeur était la bonne décision à prendre aujourd’hui. Si la conjoncture évolue essentiellement de concert avec nos prévisions et que les cours du pétrole baissent, une conjoncture qui frôle le taux directeur serait à peu près adéquate; il se pourrait toutefois qu’on doive y apporter une légère mise au point. Si les cours de l’énergie augmentent et continuent de monter à long terme, il se pourrait que la BdC doive hausser davantage le taux directeur.

Q2. L’intelligence artificielle et la productivité ont‑elles un impact, en tenant compte des paramètres de la politique monétaire? Quel est votre avis sur la question?

R2. Plusieurs facteurs ont une incidence sur la production potentielle. Nous menons une fois par an une révision, ce qui est fait en avril chaque année, et une annexe est consacrée à la question dans le rapport de politique monétaire. Trois facteurs influent sur le potentiel des prévisions. La croissance démographique est statistiquement faible, et nous n’ajoutons pas les nouveaux travailleurs et consommateurs, ce qui abaisse à terme la production potentielle. Deuxièmement, l’économie canadienne traverse une période de redressement structurel, et nos relations commerciales avec les États‑Unis ont changé de fond en comble, et ce rajustement pèsera sur la croissance de la productivité. Deux facteurs pèsent sur la croissance potentielle du PIB, surtout dans le court terme. Le troisième facteur est celui de l’intelligence artificielle, qui constitue une technologie transformative. Puisque les entreprises sont plus nombreuses à faire appel à cette technologie, nous nous attendons effectivement à une légère remontée de la croissance de la productivité des travailleurs à terme, ce qui augmente d’environ 0,2 point la croissance de la productivité dans les projections. Dans l’ensemble, ces trois facteurs veulent dire que le potentiel est faible dans le plus court terme, mais que ce potentiel finit par reprendre en quelque sorte du mieux.

Q3. Vous parlez de deux risques : la hausse des cours du pétrole, plus importante que supposé, et les risques commerciaux. Ces risques ne s’excluent pas l’un et l’autre. Que faites‑vous pour équilibrer l’ensemble des risques si ces deux risques se produisent effectivement?

R3. Nous avons exposé dans leurs grandes lignes deux scénarios particulièrement importants. Il se peut qu’on doive adapter la politique monétaire. Nous avons donné quelques exemples. Si les cours du pétrole augmentent, il faudra probablement plus qu’une hausse, et nous devrons sans doute enchaîner des hausses consécutives. Nous avons aussi mis en lumière les risques commerciaux si les tarifs douaniers augmentent ainsi que les risques associés à une baisse des taux d’intérêt. Une brusque correction des marchés financiers pourrait produire un autre choc. Nous tâchons d’exprimer l’ampleur en chiffres bruts de certains scénarios; il serait toutefois encore plus compliqué d’en faire la combinaison. [Note de la rédaction : Je crois qu’il n’était pas prêt à répondre à cette question…]

Q4. Dans quel délai les Canadiens pourraient‑ils s’attendre à ce que vous vous penchiez sur les cours du pétrole et sur le risque de hausse?

R4. Plus les cours du pétrole augmenteront et plus leur hausse s’inscrira dans la durée, plus il est probable que nous devions hausser les taux d’intérêt. Il n’y a toutefois pas de délai fixe. Tout dépendrait de la conjoncture. Tout dépendra aussi de ce que nous penserons par la suite et de ce que nous entrevoyons, par exemple les hausses des autres cours. Je prioriserais le choc lui‑même et sa propagation.

Q5. Quelle est, selon la BdC, la menace la plus impérieuse? Le pétrole ou le commerce?

R5. [Carolyn Rogers répond à la question.] Dans le court terme, c’est la guerre au Moyen‑Orient qui est la menace la plus impérieuse. À plus long terme, ce sont les tensions commerciales qui font peser la plus lourde menace sur l’économie canadienne. Il y a aussi la restructuration en cours et les négociations. Si le changement est énorme, il pourrait produire un autre choc.

Q6. Fixer le taux directeur à l’extrémité inférieure de la fourchette neutre vous rend‑elle plus nerveux et est‑ce la raison pour laquelle vous évoquez la possibilité d’enchaîner les hausses consécutives?

R6. Il n’y a pas de parcours sans risques pour les taux d’intérêt directeurs. Si nous avions haussé maintenant les taux et que les cours du pétrole avaient baissé ensuite, d’ici à ce que les hausses de taux d’intérêt se répercutent sur l’économie, cette hausse des taux se serait révélée inutile, et nous aurions regretté de les avoir augmentés. Si nous attendons trop longtemps et que les cours du pétrole augmentent sur une plus longue durée, nous regretterions de ne pas avoir haussé plus rapidement les taux d’intérêt. Nous croyons qu’aujourd’hui, le taux directeur est approprié.

Nous commençons par nous en remettre à un certain passage à vide de l’inflation sous‑jacente, qui s’est récemment ralentie. Dans ce contexte, nous ne pensons pas que la hausse des cours se répercutera rapidement sur le reste de l’économie. Nous ne nous attendons pas à ce que ce soit fulgurant. C’est ce qu’on a déjà constaté, par exemple les frais supplémentaires pour la consommation de carburant, mais nous ne nous attendons pas à ce que les hausses soient fulgurantes. Nous savons que l’incertitude est grande et qu’il se peut que la politique monétaire doive être agile. Il se pourrait que nous devions changer de cap. Si les cours du pétrole continuent d’augmenter sur une plus longue durée, cette augmentation hausserait le risque de généralisation de l’inflation, et il se pourrait bien que nous devions enchaîner des hausses consécutives du taux directeur pour ramener l’inflation sur la cible.

Q7. Le taux CORRA est toujours supérieur à la cible. Vous n’avez pas indiqué que vous prévoyez de le corriger. Est‑ce toujours le cas?

R7. [Carolyn Rogers répond à la question.] Nos opérations de marché reprennent leur cours normal. Nous ne pourrions pas dire qu’il s’agit d’une dislocation.

Q8. Qu’est‑ce qui vous a amenés à livrer cette forme de pronostic sur les cas dans lesquels les taux pourraient augmenter ou baisser?

R8. Je ne dirais pas qu’il s’agit d’un pronostic. Il s’agit vraiment plutôt de notre fonction de réaction. Le Conseil de direction sait qu’il y a différents résultats envisageables. Nous avons discuté de ce que nous ferions dans l’éventualité dans laquelle certains autres résultats se produiraient.

Q9. Que prévoyez‑vous de différent cette fois pour éviter de ne pas tirer des leçons de la pandémie sur l’inflation?

R9. L’une des grandes leçons de la COVID veut que lorsque nous sommes sortis de la pandémie, il se soit produit une combinaison de chocs. Il s’agit des chocs de l’offre, de l’invasion de l’Ukraine par la Russie et de l’impact sur l’inflation, qui a été retentissant et fulgurant. Quand l’économie est déjà surchauffée et en situation de demande excédentaire, un choc de l’offre qui muscle les produits de base peut se propager rapidement. Aujourd’hui, la situation est différente. L’économie est en situation d’offre excédentaire. Les entreprises sont plus prudentes lorsqu’il s’agit de répercuter leur prix dans des hausses de coût. Ce qui ne veut pas dire qu’elles ne le feront pas. Certaines le feront.

Q10. Les enquêtes les plus récentes de la BdC font état d’une hausse des attentes inflationnistes dans le moyen terme. Si les prochaines enquêtes nous apprennent que les attentes inflationnistes augmentent à nouveau, pour peut‑être s’inscrire à 4 %, iriez‑vous jusqu’à dire que cette hausse est sur le point d’être arrimée?

R10. [Carolyn Rogers répond à la question.] Les attentes inflationnistes sont fortement sanctionnées par l’inflation actuelle et par les biens et les services fréquemment achetés, ce qu’il faut garder à l’esprit. Il faut être attentif lorsqu’on se penche sur les tendances dans l’évolution des attentes inflationnistes.

[Tiff Macklem prend le relais.] Compte tenu de l’expérience vécue pendant la pandémie, il se pourrait que le public soit plus attentif à l’inflation, et les attentes inflationnistes pourraient bien ne pas être aussi bien ancrées qu’elles l’étaient avant la COVID. Par contre, nous sommes intervenus pour abaisser relativement rapidement l’inflation sans causer de récession. Ce que nous avons constaté dans nos propres enquêtes sur la confiance du public à l’endroit de la BdC, c’est que la confiance a baissé pour ensuite remonter, ce qui laisse entendre que la confiance dans la maîtrise de l’inflation de s’est pas érodée.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.