- Dans l’ensemble, l’IPC a moins augmenté que le consensus, ce qui concorde avec l’estimation de la Scotia.

- Les marchés ont jugé que c’était assez bon…

- ... mais n’ont pas prolongé leur regard au-delà de l’IPC de synthèse.

- Les baromètres fondamentaux traditionnels de la BdC se sont accélérés en augmentant en fréquence...

- ... toutefois, l’IPC sous-jacent traditionnel n’en a pas fait autant, uniquement à cause d’une seule catégorie.

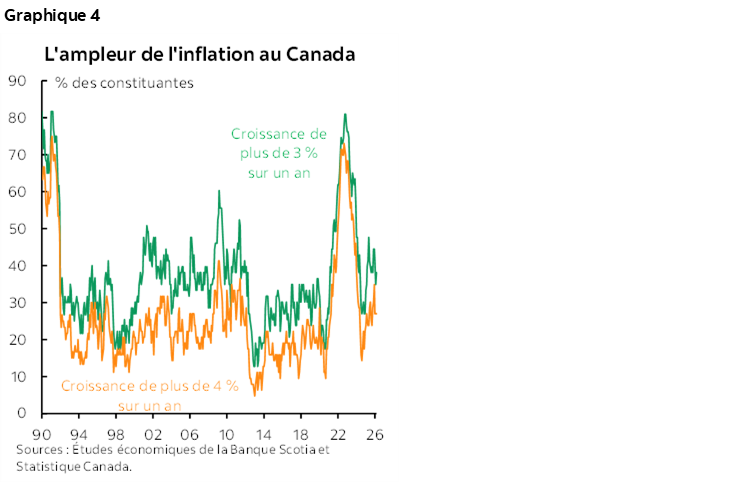

- L’ampleur des pressions qui s’exercent sur les prix est toujours aussi considérable.

- Le logement, les véhicules et plusieurs autres catégories ont pris de la vitesse.

- La BdC ne bronchera pas, puisque l’attention est mobilisée par le parcours plus vaste à suivre…

- ... or, il s’agit d’une mise en garde, puisque le Canada pourrait émerger d’un passage à vide temporaire…

- ... avant même que les effets de répercussion des produits de base sur l’IPS sous-jacent puissent commencer à se manifester.

- IPC canadien, évolution en % sur un mois//sur un an, en données non désaisonnalisées, mars 2026 :

- Données réelles : 0,9/2,4

- Banque Scotia : 0,9/2,4

- Consensus : 1,1/2,6

- Auparavant : données non révisées 0,5/1,8

- IPC en moyenne tronquée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 2,2 (contre 0,6 % auparavant, sans révision)

- IPC en médiane pondérée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 2,7 (contre 1,6 % auparavant, sans révision)

- IPC sous-jacent traditionnel (hors aliments et énergie), évolution en %, en données désaisonnalisées et en rythme annualisé : 0,0 (contre 1,5 auparavant, révisé par rapport à 2,3 %)

Je crois que les marchés ont mal décrypté cet épisode en s’en remettant uniquement à l’IPC de synthèse et en faisant peu de cas des statistiques probantes sur l’inflation sous-jacente, sur une importante distorsion et sur l’ampleur des mouvements. Des statistiques probantes provisoires favorisent le point de vue voulant que le Canada émerge d’un passage à vide temporaire de l’inflation sous-jacente. Or, il n’y a rien qui pèse dans la balance sur ce seul rapport, qui demande à être éclairé par le parcours à suivre.

Les marchés ont réagi en abaissant initialement de 1 point de base ou 2, dans la foulée de la publication des données, les rendements obligataires à 2 ans, après s’en être remis à ce rapport; ils n’ont toutefois pas réagi aux grands titres de l’actualisé sur l’Iran. Les rendements obligataires à 2 ans du Canada surpassent très légèrement les rendements obligataires à 2 ans des États-Unis dans cette séance. Le dollar CA en a essentiellement fait peu de cas. Pendant la réunion de la BdC, les cours des swaps indiciels à un jour (OIS) ont à peine bougé.

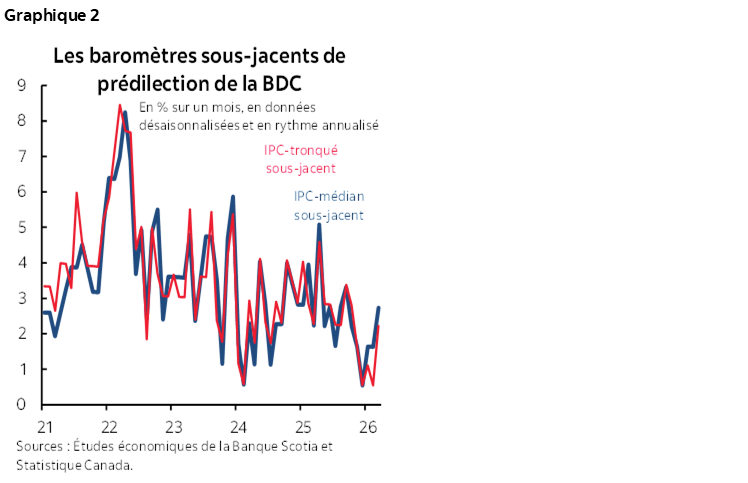

Les baromètres privilégiés de la BdC ont pris de la vitesse

Dans l’ensemble, l’IPC a été au rendez-vous de mes attentes, en deçà du consensus, à 0,9 % sur un mois en données non désaisonnalisées, à 0,5 % sur un mois en données désaisonnalisées et à 2,4 % sur un an.

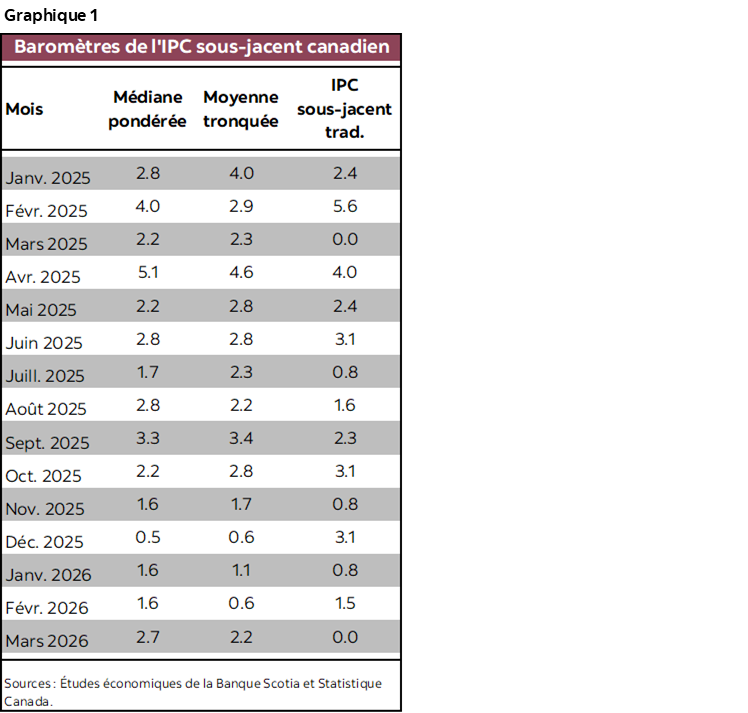

Toutefois, les baromètres fondamentaux de l’inflation de plus grande fréquence de la BdC se sont accélérés en mars. Essentiellement, l’IPC en moyenne tronquée s’est hissé à 2,2 % sur un mois en données désaisonnalisées et annualisées pour inscrire les résultats les plus élevés depuis octobre, alors que l’IPC en médiane pondérée s’est élevé à 2,7 % sur un mois en données désaisonnalisées et annualisées, pour inscrire les chiffres les plus élevés depuis septembre. Les graphiques 1 et 2 font état des résultats.

Il est utile de rappeler qu’il faut ignorer les baromètres en moyenne tronquée et en médiane pondérée sur un an. Ils ne rendent pas compte des calculs sur un an, en suivant plutôt les baromètres composés pondérés sur 12 mois, qui évoluent lentement, et les baromètres totalisés sur un mois, qui décrochent dans le premier mois et qui viennent chaque mois s’ajouter au lot le plus récent des chiffres publiés. Les glaciers bougent plus rapidement que les chiffres sur un an, ce qui explique pourquoi il faut être attentif à ces indicateurs en chiffres désaisonnalisés et annualisés sur un mois pour constater les pressions qui s’exercent sur les prix à la marge.

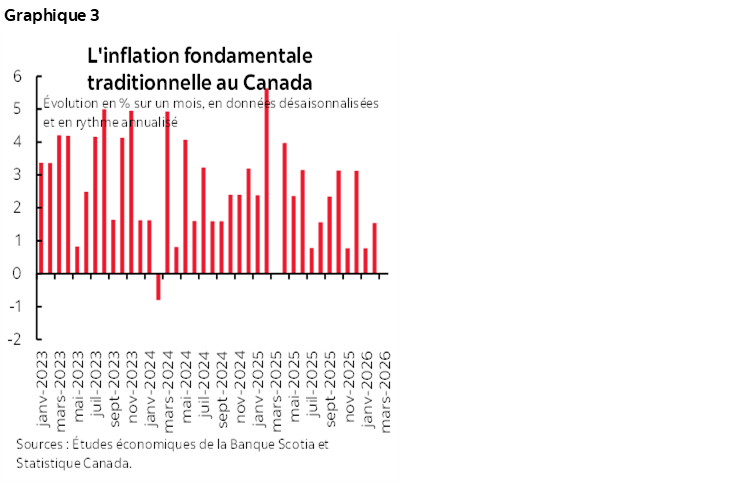

L’IPC sous-jacent traditionnel s’est ralenti pour cette seule raison

L’IPC sous-jacent traditionnel, hors aliments et énergie, s’est ralenti pour s’établir à 0 % sur un mois en données désaisonnalisées et annualisées, et le chiffre du mois précédent a été le seul à être révisé, pour plonger à 1,5 % sur un mois en données désaisonnalisées et annualisées, contre 2,3 % (graphique 3). Le calcul sur un an de ce chiffre est ponctuel et s’inscrit à 1,9 %.

Il faut rester sur ses gardes pour ce qui est de l’IPC sous-jacent traditionnel hors aliments et énergie, qui a été considérablement faussé à la baisse par une seule catégorie : les vêtements et les chaussures. Cette catégorie a perdu -8,6 % sur un mois, en données désaisonnalisées et annualisées, en mars, ce qui pèse 4,4 % dans l’ensemble du panier et ce qui a eu pour effet de rogner 0,4 point de pourcentage sur un mois, en données désaisonnalisées et annualisées, de l’IPC total et -0,5 % sur un mois, en données désaisonnalisées et annualisées et en chiffres pondérés, de l’IPC sous-jacent traditionnel.

Puisque la politique monétaire ne permet pas de cibler les prix relatifs, tout milite en faveur de retrancher la catégorie des vêtements et des chaussures.

Les baromètres de l’IPC en moyenne tronquée et de l’IPC en médiane pondérée viennent éradiquer les valeurs aberrantes, ce qui consistait, dans ce cas, à éradiquer l’énorme baisse distorsionnante dans la catégorie des vêtements et des chaussures. Le baromètre de l’IPC sous-jacent traditionnel n’éradique pas, par définition, les valeurs aberrantes distorsionnantes et donne donc une idée fausse de l’ensemble des pressions qui pèsent sur les prix.

Autres détails

La BdC continuera de s’inquiéter de l’ampleur des hausses de prix (graphique 4).

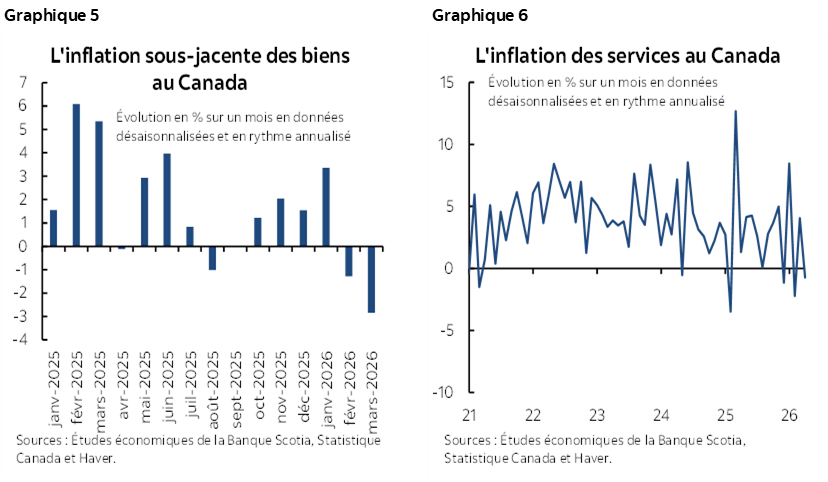

Le graphique 5 fait état de l’inflation modérée des biens de base sur un mois, en données désaisonnalisées et en rythme annualisé; le graphique 6 fait état de l’inflation modérée des services sur un mois. C’est la raison pour laquelle l’IPC sous-jacent traditionnel a été atone. Les baromètres privilégiés de la BdC éradiquent les postes les plus volatils dans les valeurs de queue, responsables de la baisse continue de l’IPC des biens et des services de base. Les vêtements et les chaussures ont pesé sur l’IPC des biens de base; n’eût été cette catégorie, l’IPC des biens de base aurait augmenté de 1 %. L’assurance automobile et l’assurance locataire (pour faire changement…), les communications, les transports en commun et les services de voyage ont fait baisser l’IPC des services de base.

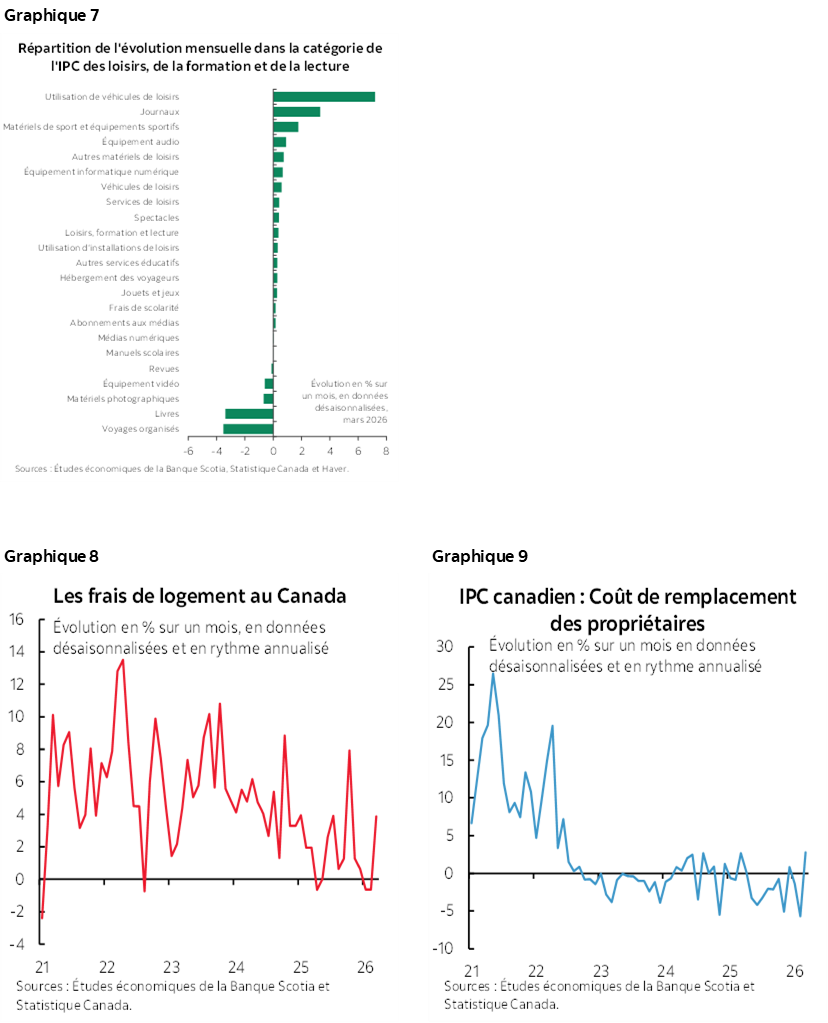

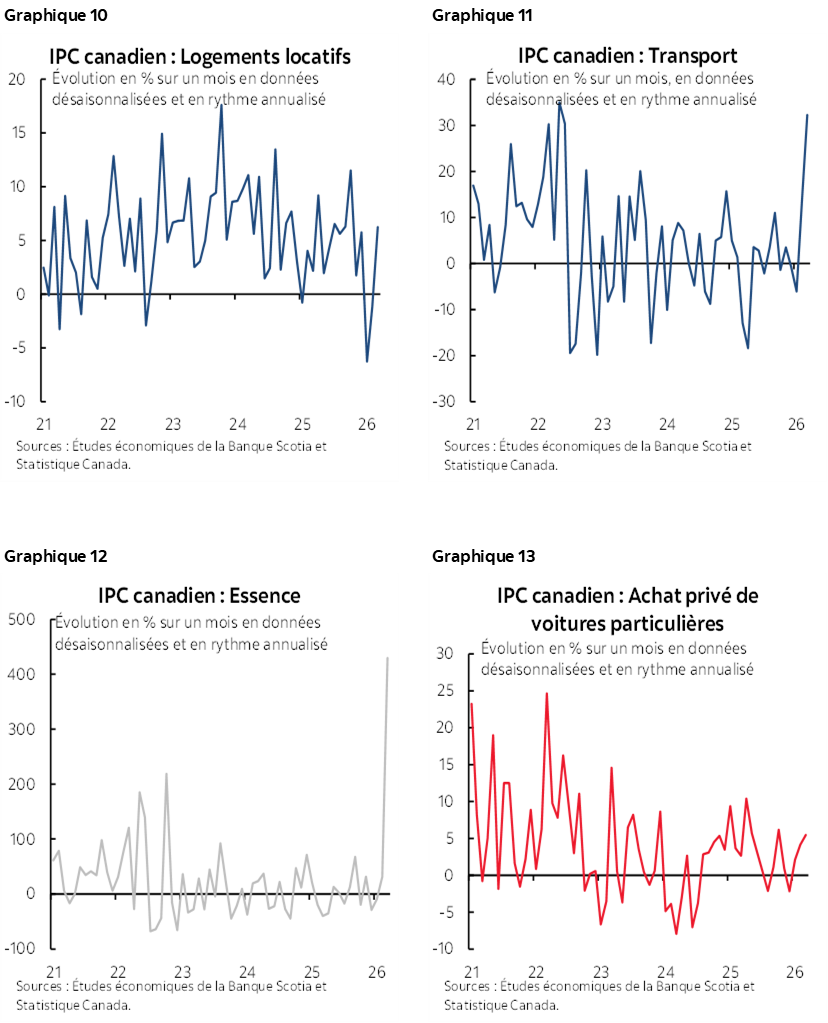

Les graphiques 7 à 16 donnent la répartition des constituantes du panier. Les Loisirs, la formation et la lecture pèsent 10,1 % dans le panier, dont la hausse non annualisée sur un mois, en données désaisonnalisées, soit 0,2 %, a été portée par quelque catégorie et a été ralentie par deux autres : les voyages organisés et les livres. Les voyages hors du Canada sont moins nombreux, et de moins en moins de gens lisent quoi que ce soit de plus long qu’une publication de mauvais goût sur les réseaux sociaux par les temps qui courent.

Le logement s’est accéléré en raison des prix des constructeurs et des loyers. L’inflation des prix des véhicules a pris de la vitesse.

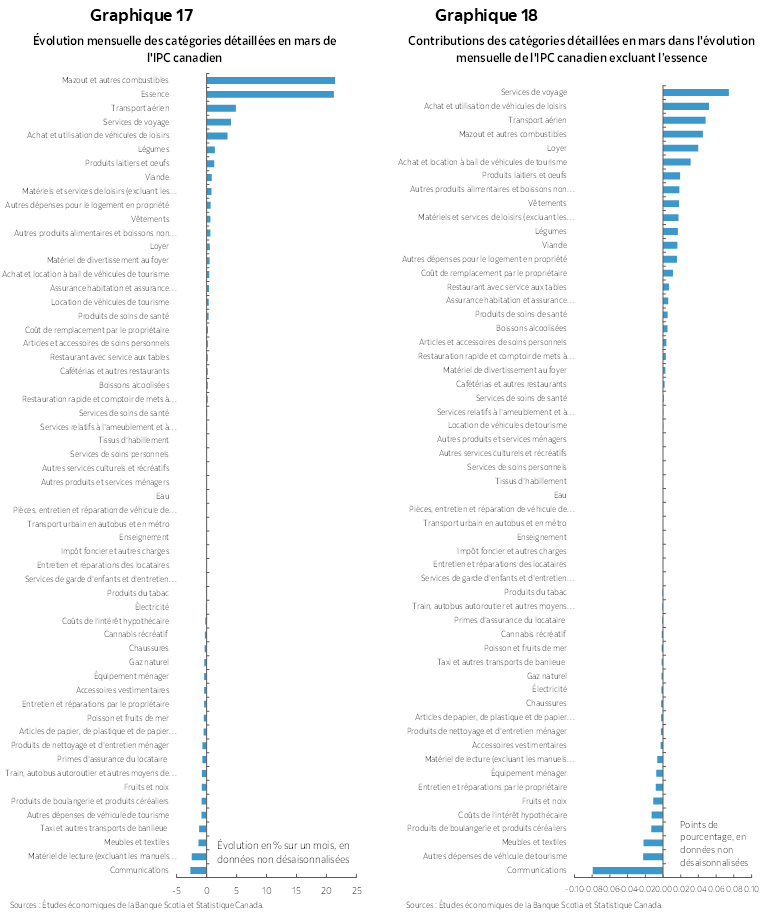

Les graphiques 17 et 18 donnent la ventilation du panier du point de vue des chiffres sur un mois et des apports pondérés sur un mois.

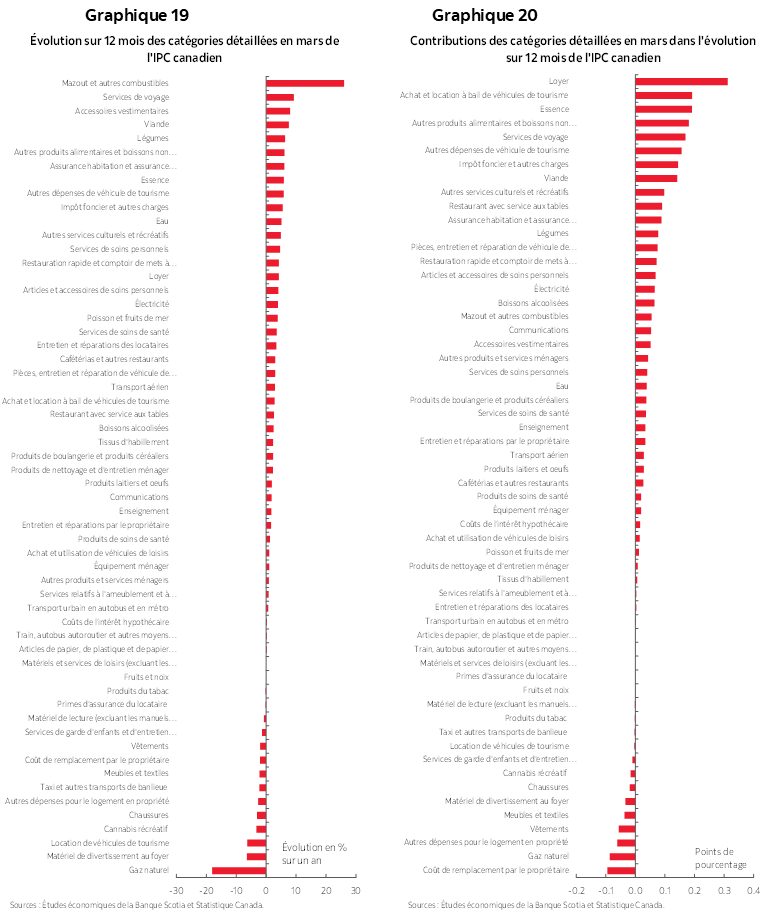

Les graphiques 19 et 20 font de même en chiffres sur un an.

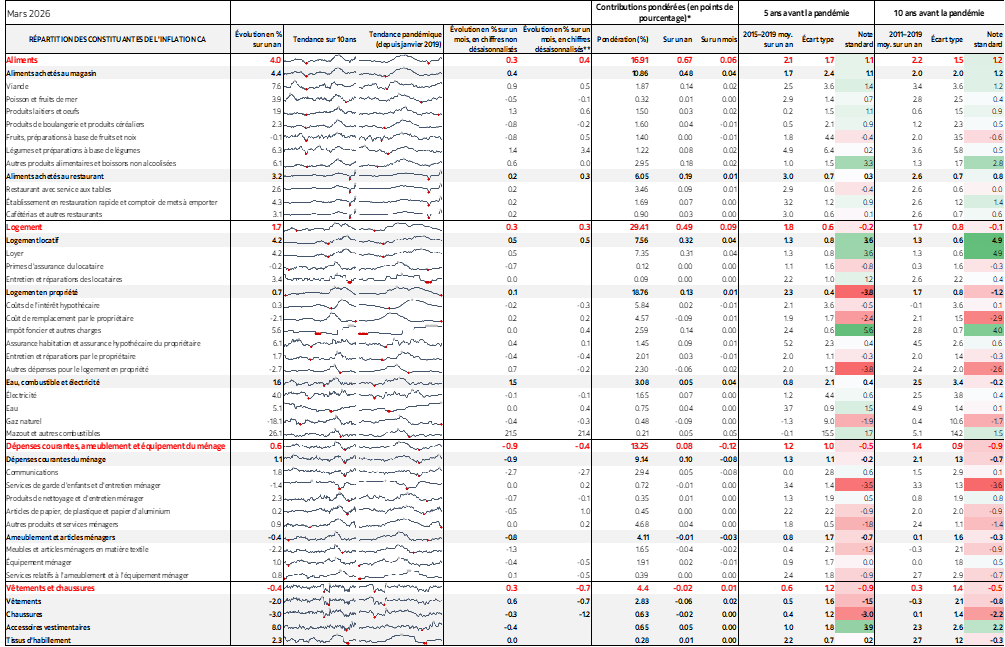

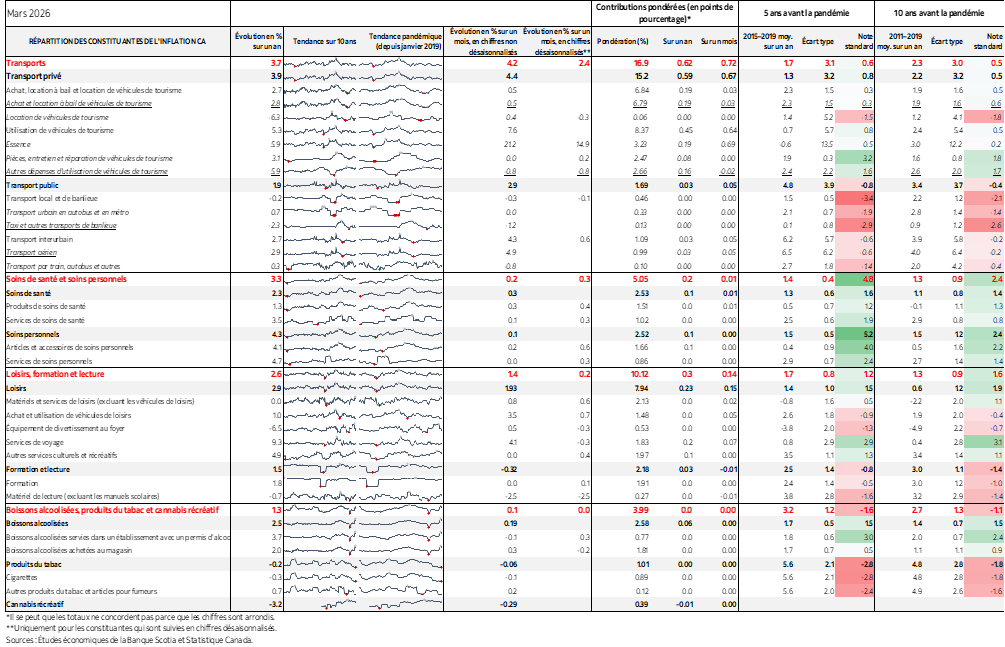

Veuillez également consulter le tableau complémentaire, qui donne plus de détails et qui comprend les micrographiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.