- L’IPC sous-jacent s’est à nouveau établi à 0,2; les détails sont contrastés.

- Il n’empêche que les pressions qui pèsent sur les prix continuent de prendre de l’ampleur.

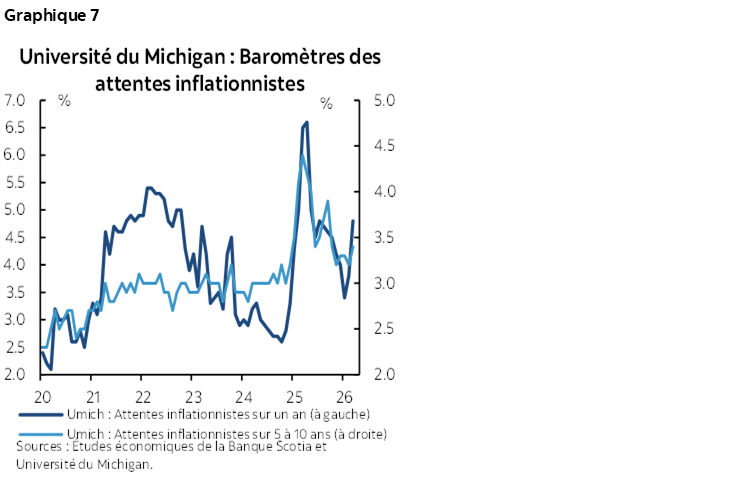

- Le sentiment de l’Université du Michigan a plongé; les attentes inflationnistes ont évolué à la hausse…

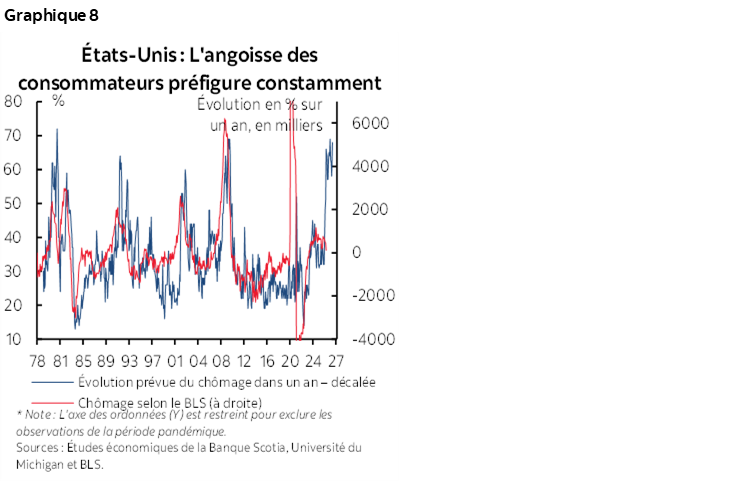

- … mais les attentes vis-à-vis du chômage ont explosé…

- … et cette université a un talent incroyable de prévisionniste.

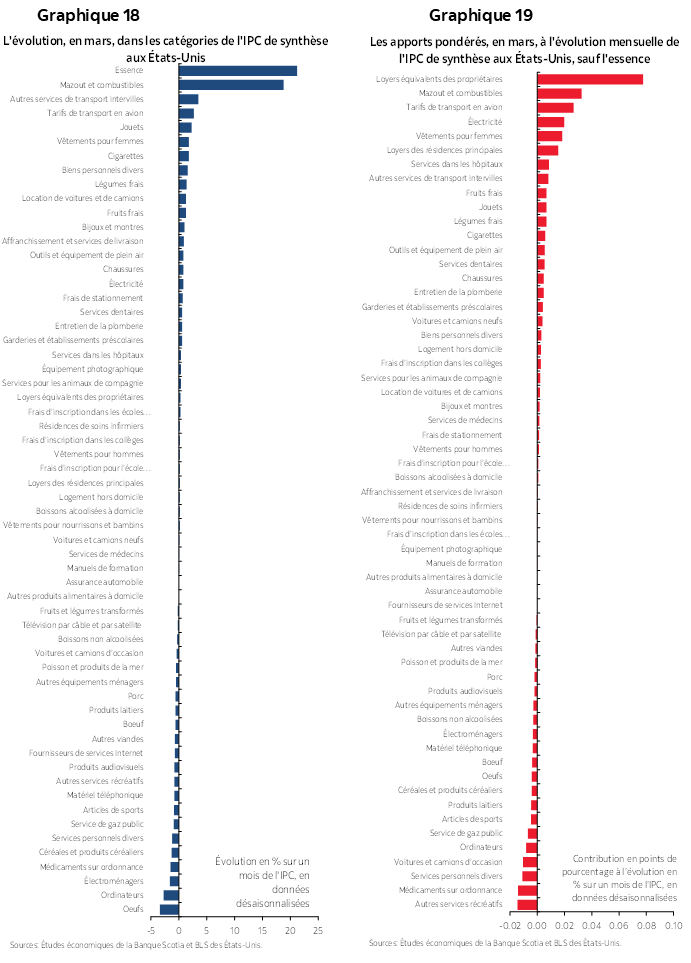

- IPC américain/IPC de base, évolution en % sur un mois en données désaisonnalisées, mars 2026 :

- Données réelles : 0,9 / 0,2

- Banque Scotia : 1,0 / 0,3

- Consensus : 0,9 / 0,3

- Auparavant : 0,3 / 0,2

Aux États-Unis, l’IPC sous-jacent a gagné 0,2 % sur un mois en données désaisonnalisées, sans arrondissement, et donc un cran en deçà de la plupart des attentes, en revenant à ce qu’il était dans le mois précédent. L’IPC de synthèse des États-Unis a gagné 0,9 %, en plein dans le mille. Il est trop tôt pour constater l’effet de transmission sur l’IPC sous-jacent. Personnellement, je ferais donc peu de cas de ce chiffre du point de vue de la politique.

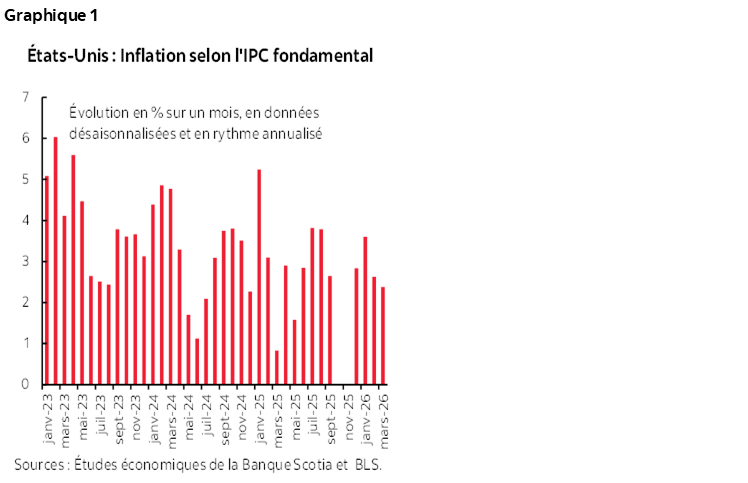

L’inflation selon l’IPC sous-jacent annualisée sur un mois frôle les 2 % (graphique 1).

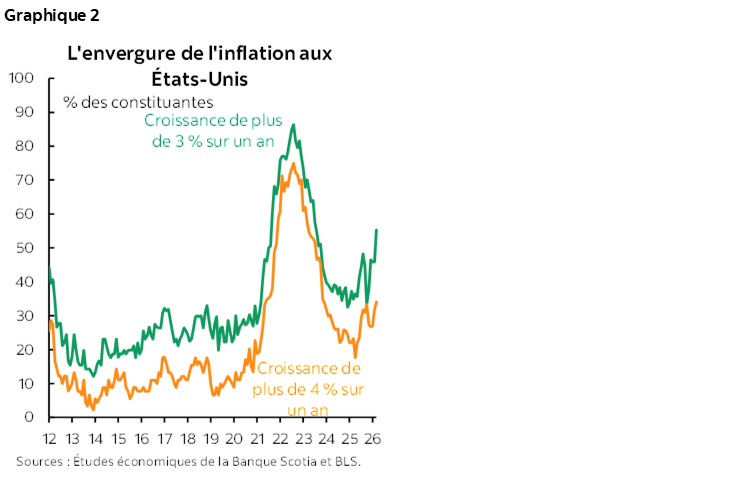

L’ampleur de la hausse inquiétera les faucons qui siègent au FOMC (graphique 2).

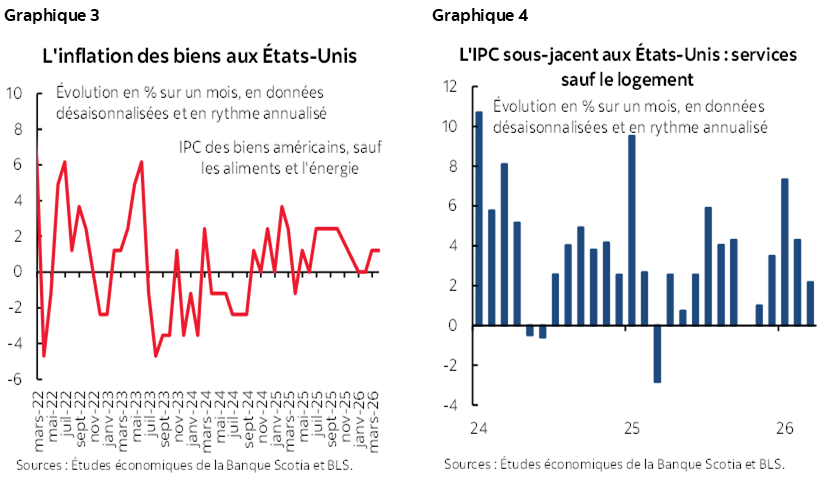

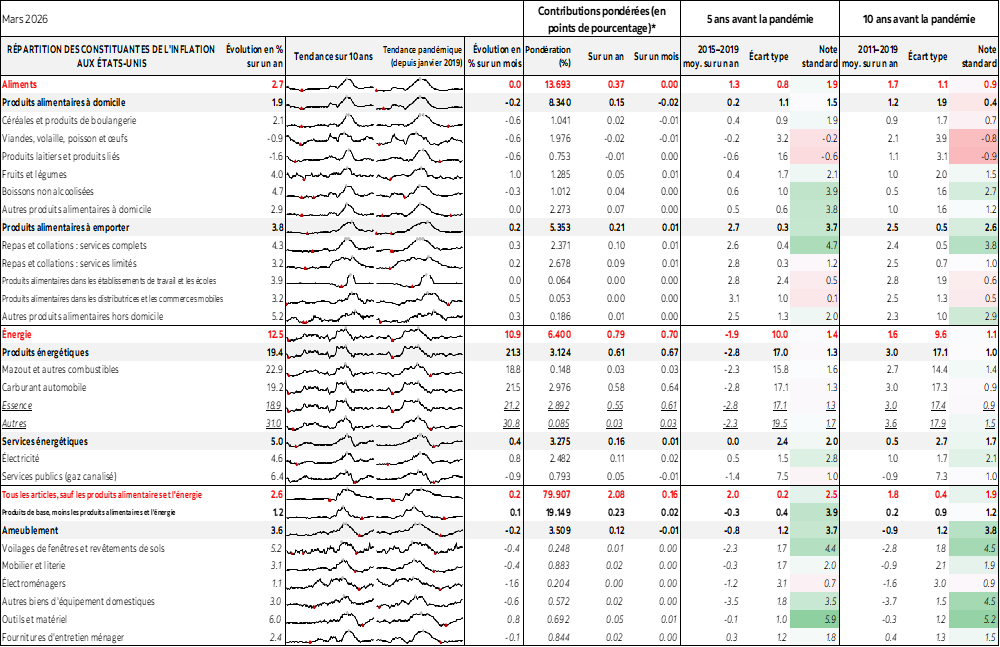

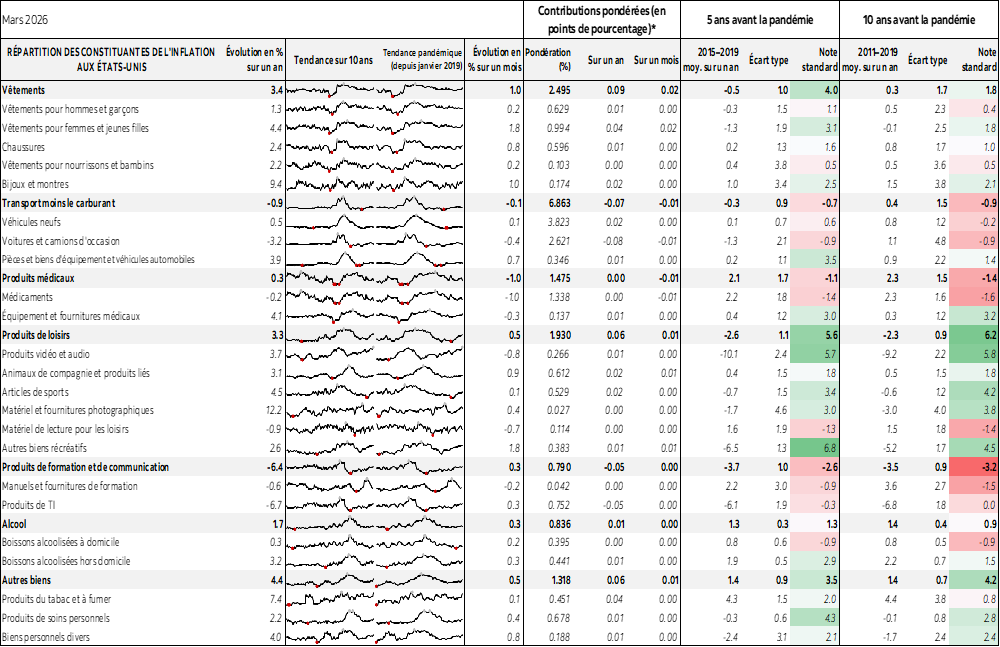

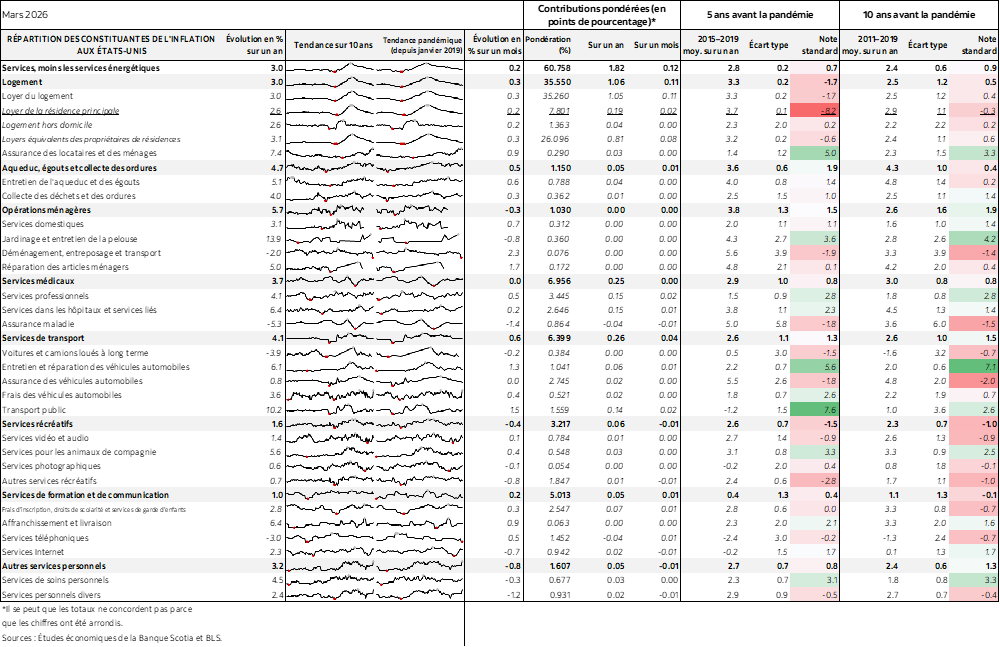

L’inflation sous-jacente des biens a augmenté un peu dans les deux derniers mois, alors que l’inflation sous-jacente des services a reflué (graphiques 3 et 4).

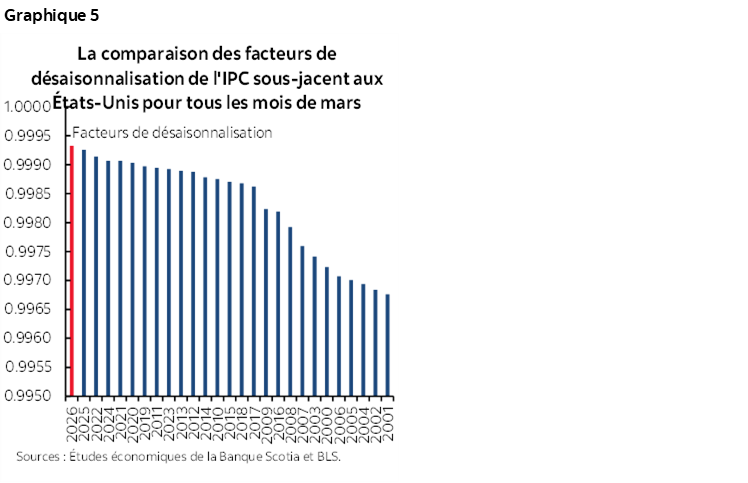

Le facteur de désaisonnalisation de l’IPC sous-jacent a été exceptionnellement élevé : il s’agit en fait d’un sommet dans les annales par rapport aux mois comparables de mars (graphique 5). Puisque ce facteur est porté par un parti pris de récence faussé par la reprise postpandémique, ce chiffre surcomptabilise probablement l’inflation sous-jacente.

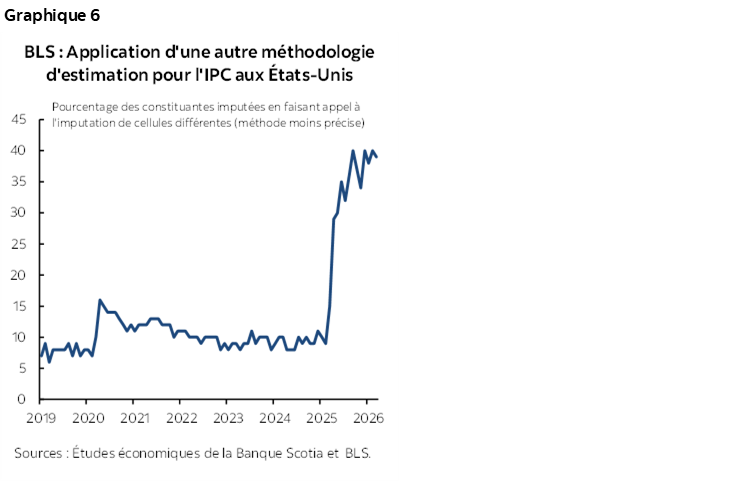

En somme, le BLS continue d’utiliser dans une très forte proportion des méthodes de substitution pour réunir les prix en s’inspirant des produits et des marchés substituts dans les cas où ses ressources et méthodologies d’échantillonnage ne permettent pas de recueillir les données (graphique 6). À 39 %, une forte proportion du panier de l’IPC pâtit de la piètre qualité des données.

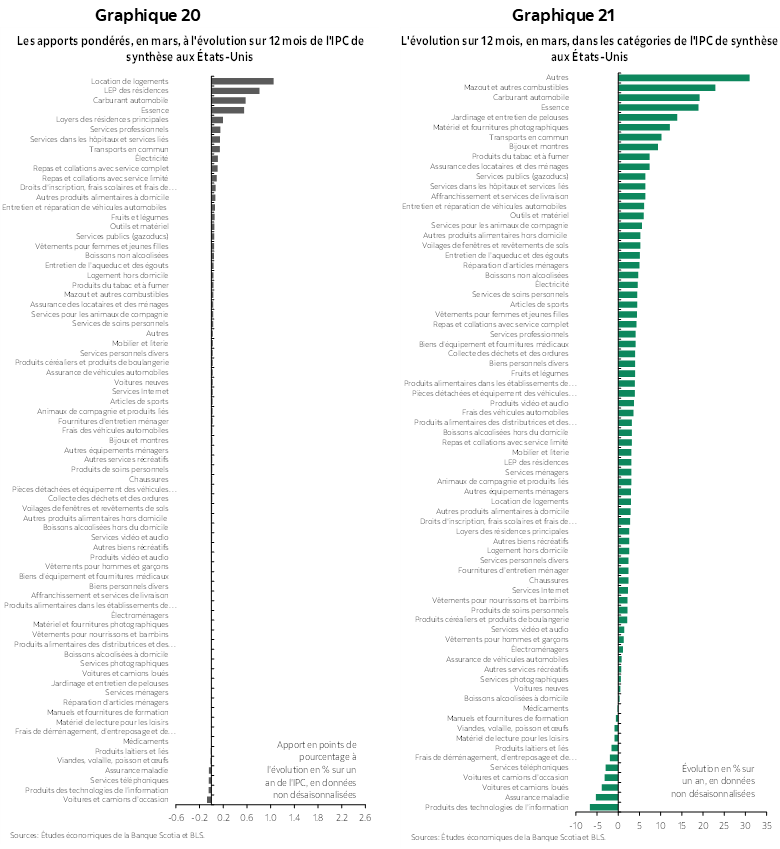

Les pages suivantes comportent une multitude de graphiques à analyser. Nous allons toutefois nous contenter de ce bref commentaire. L’IPC de mars n’aura aucune influence sur la FED et suscitera à peine une réaction sur les marchés. Il s’agit d’une première lecture symptomale des effets de la guerre. Il est encore trop tôt pour que l’IPC sous-jacent se répercute sur l’économie, et il y a toujours de l’incertitude quant à la durée et à l’envergure du choc et de ses impacts sur l’inflation et sur l’emploi.

L’humeur des consommateurs en chute libre

L’humeur des consommateurs selon l’Université du Michigan a brusquement plongé à 47,6 en mars, contre 53,5, en raison d’une combinaison de conditions actuelles et attendues. Ce chiffre est pire que ce à quoi s’attendait le consensus.

Les attentes des consommateurs vis-à-vis de l’inflation ont évolué à la hausse (graphique 7).

Ce à quoi s’attendent les consommateurs pour ce qui est du chômage reste inquiétant (graphique 8). Il s’agit de données subjectives; or, ces données ne se sont jamais démenties. Les consommateurs sont plus au fait des plans de leurs employeurs grâce aux discussions devant la machine à café et aux échanges dans Teams, entre autres, que le sont les marchés et les prévisionnistes. J’espère que cette fois, ils ont tort. Par ailleurs, leur opinion télégraphie l’un des rares signaux de récession qui laisse entrevoir des pertes d’emplois massives, ce qui écarterait l’inflation et amènerait la Fed à faire volte-face plus ambitieusement que notre prévision de –50 points de base répartie sur le quatrième trimestre de l’an dernier et sur le premier trimestre de 2026. Il se pourrait que les consommateurs soient en partie anxieux en raison de la conjoncture du cycle, de la composition des risques de la politique et des marchés et des effets prochains de l’intelligence artificielle.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.