- Le Canada a perdu 18 000 emplois, et son taux de chômage est monté d’un cran.

- Ce sont le Québec et probablement la météo qui en ont été la cause.

- La politique migratoire du Canada explique les baisses parallèles de l’emploi et de la population active.

- Voici pourquoi il est improbable que les chiffres fassent ciller la BdC.

- Emplois au Canada en milliers sur un mois/taux de chômage en %, en données désaisonnalisées, en avril :

- Données réelles : ‑17,7/6,9

- Banque Scotia : 0,0/6,7

- Consensus : 10/6,7

- Auparavant : 14,1/6,7

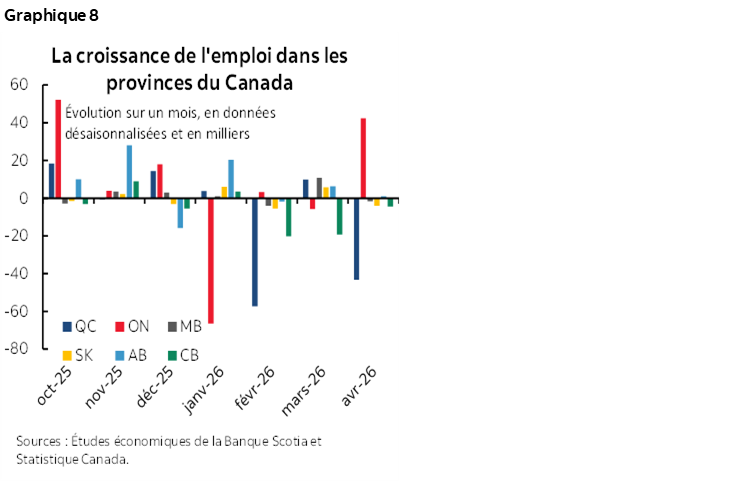

En avril, les deux premiers marchés de l’emploi du Canada se sont livré un âpre duel. Dans un coin de l’arène, le marché de l’emploi du Québec est de toute évidence malmené. C’est à lui qu’il faut imputer les quelque 18 000 emplois perdus en avril par le Canada. Hors du Québec, le reste du pays, nettement mené par l’Ontario, a inscrit des gains dans l’emploi en chiffres nets. Mon estimation a été celle qui était la plus juste dans le consensus populaire.

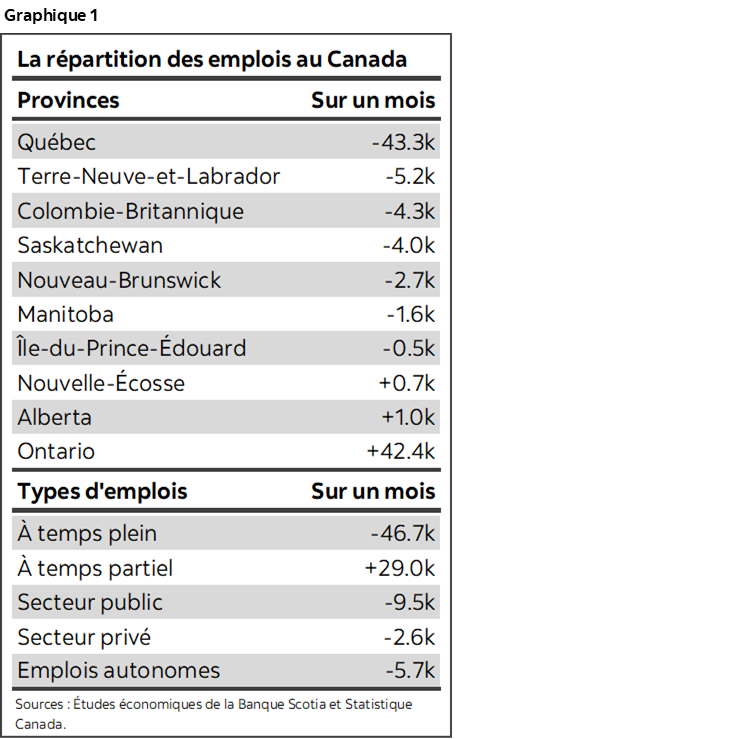

Le Québec et l’Ontario

Le graphique 1 comprend quelques données de synthèse. Le gain de 42 400 emplois de l’Ontario a été presque exactement neutralisé par la perte de 43 300 emplois du Québec. Les autres provinces ont essentiellement surnagé.

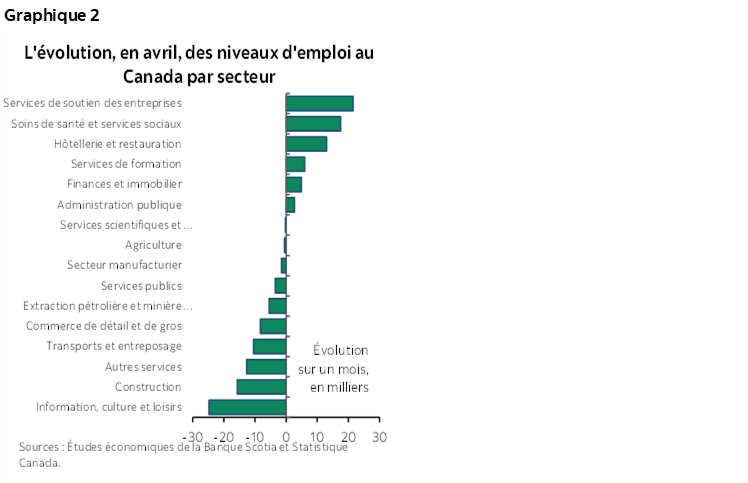

Les secteurs d’activité et la météo

Sectoriellement, le graphique 2 fait état de la variété contrastée des gains et des pertes. Je me méfie un peu des pertes aberrantes concentrées dans le secteur des loisirs (information, culture et loisirs) et dans celui de la construction, qui ont été vraisemblablement pénalisés par la météo.

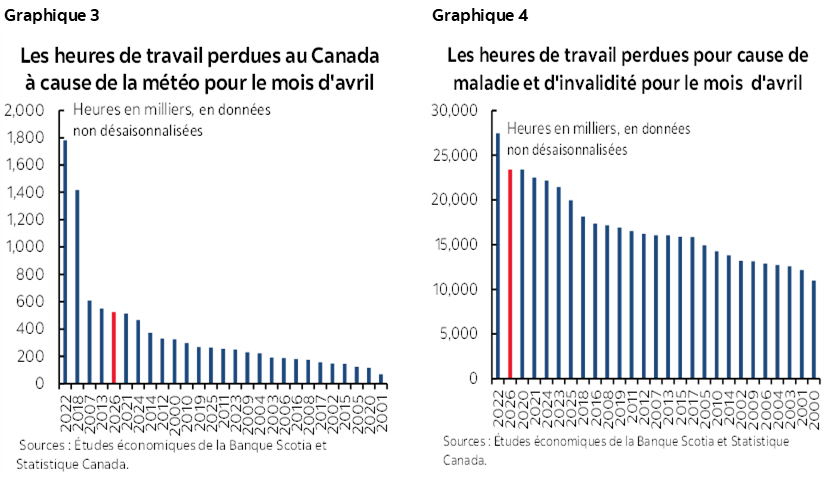

Soit dit en passant, la météo et les maladies ont à nouveau été statistiquement dévastatrices. Les graphiques 3 et 4 nous apprennent qu’encore une fois, il s’est perdu un nombre anormal d’heures de travail à cause de la météo et des maladies en avril. C’est ce qui pourrait expliquer le ralentissement des heures de travail, sur lequel je reviendrai; or, les liens avec l’emploi sont plus difficiles à établir. La plupart des travailleurs ne perdent pas leur emploi à cause des facteurs temporaires de la météo ou des congés de maladie; pourtant, il est permis de croire que ces deux facteurs ont nui au processus de recherche, d’offre et d’acceptation des emplois et ont donné lieu à des congédiements dans les emplois flexibles dans la plupart des secteurs visés.

Pour illustrer l’effet de la météo, le Québec a comptabilisé en avril le double des précipitations normales (94 mm), à 182 mm environ.

Tant pis pour la hausse du taux de chômage

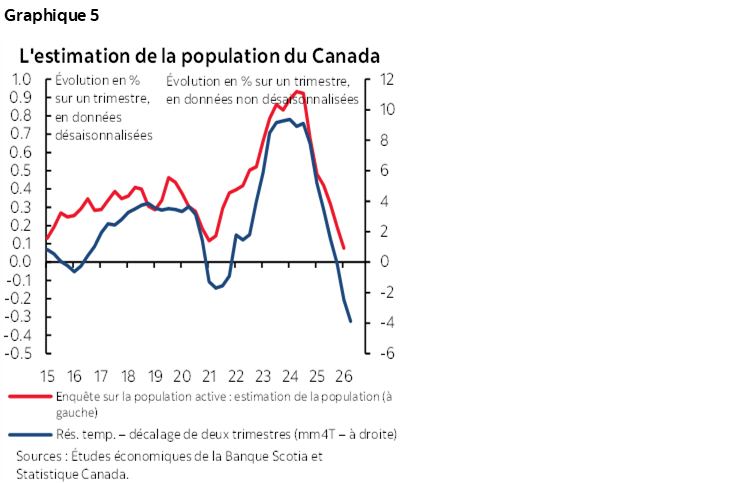

Il faut faire peu de cas du bond de deux dixièmes du taux de chômage puisqu’il s’agit d’un artéfact statistique imputable aux singularités de l’Enquête sur la population active (EPA). Cette enquête fait état d’un bond de 33 500 travailleurs dans la population active et d’une hausse de 9 000 personnes dans la population totale des 15 ans et plus. Je ne fais pas confiance à ces chiffres puisque l’EPA accuse un décalage statistique sur la population officielle, qui s’est contractée. L’EPA applique une moyenne mobile lissée sur 12 mois dans la catégorie des immigrants qui ont le statut de résident temporaire; il s’agit de la toute première explication des baisses de la population dans la lignée du durcissement de la politique migratoire. L’EPA permettra de constater une baisse de la population en général et probablement de la population active dans un décalage statistique sur les prochains mois. On ne sait pas vraiment à quel moment cette baisse pourrait se produire; le graphique 5 fait toutefois état d’un décalage de deux trimestres environ avant que la moyenne mobile sur 12 mois dans la catégorie de la population des résidents temporaires commence à porter la contraction dans la définition de la population de l’EPA. C’est la raison pour laquelle nous nous attendons à ce que le taux de chômage du Canada s’établisse à 6 % environ d’ici la fin de l’année puisque la population active diminue de concert avec la population en général.

Les effets de la politique migratoire

La perte de 112 000 emplois depuis le début de l’année – dont la moitié chez les jeunes – est loin d’être géniale. Or, la population active s’est contractée de presque autant au cours de cette période (‑98 000). C’est la raison pour laquelle le taux de chômage n’a guère changé : après avoir clos 2025 à 6,8 %, il s’établit actuellement à 6,9 %. L’argument précédent sur le point mort négatif de l’emploi et les réactions décalées de l’EPA aux variations de l’immigration laissent entendre qu’une pression à la baisse pourrait s’exercer sur le taux de chômage. Il est dommage que la presse mette l’accent seulement sur le nombre d’emplois, plutôt que sur le portrait global.

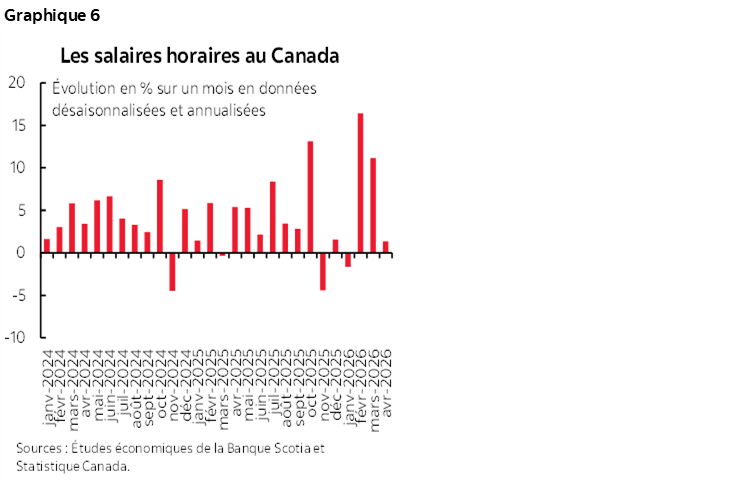

La croissance des salaires s’est ralentie après deux mois explosifs

La croissance des salaires, qui s’est ralentie, avait quand même explosé pendant deux mois (graphique 6). Les salaires des employés permanents – qui constituent généralement le baromètre privilégié de la BdC dans ce rapport – ont progressé de 1,3 % sur un mois en données désaisonnalisées et annualisées en avril, après avoir gagné 11,2 % en mars et 16,4 % en février.

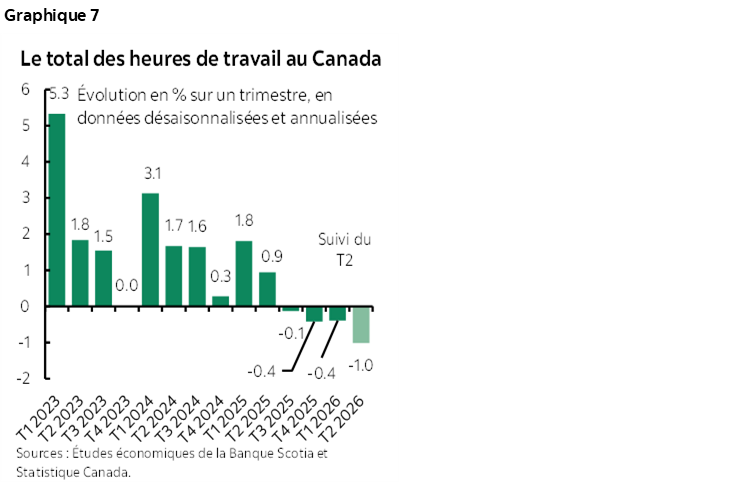

Les heures de travail n’ont pas été à la hauteur pour le PIB

Les heures de travail ont fait du surplace (‑0,05 % sur un mois en données désaisonnalisées). Après avoir perdu ‑0,4 % sur un trimestre en données désaisonnalisées et annualisées, les heures de travail accusent une baisse de ‑1 % sur un trimestre, en données désaisonnalisées et annualisées, au T2; elles ont toutefois été très provisoirement établies d’après le T1 seulement et les résultats d’avril; il y a encore beaucoup de données à publier (graphique 7). Le résultat du T2 pourrait vouloir dire que le PIB devra compter sur un relèvement de la productivité pour rester en territoire positif dans ce trimestre.

Qu’en est‑il pour la BdC?

Rien. Ou du moins, il ne devrait pas y avoir de conséquences. Le point d’équilibre dans la création d’emplois au Canada est compris entre zéro et un résultat négatif. Il s’agit de la variation mensuelle estimée des emplois nécessaires pour que le taux de chômage reste assez stable à la longue. On ne sait pas trop si le recul de ‑18 000 emplois et le gain de +34 000 pour la taille de la population active constituent une dérogation tendancielle à cet argument, surtout en raison des particularités dont nous venons de parler dans l’EPA.

Si par exemple l’EPA rattrapait la contraction de la population et ne rapprochait la population active que pour faire baisser le taux de chômage vers notre repère de 6 % à la fin de l’année, la BdC aurait tort de réagir.

Il faut ensuite rajouter une multitude d’autres arguments que je ne reprendrai pas ici, mais qui tiennent compte du mandat dominant de la BdC dans la lutte contre l’inflation.

Enfin, le graphique 8 revient sur ce point dans la répartition provinciale des variations de l’emploi. Le centre du Canada – surtout le Québec – est à l’origine des facteurs prépondérants des fluctuations de mois en mois cette année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.