- L’IPC sous-jacent a été supérieur au consensus.

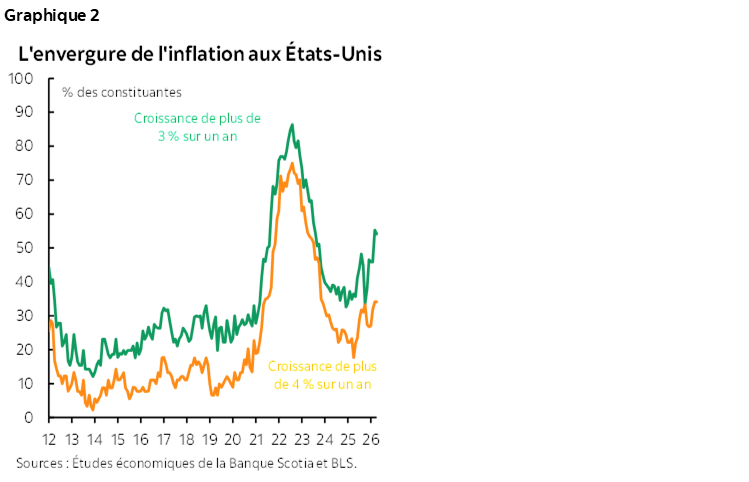

- L’ampleur des hausses de prix est toujours aussi considérable.

- Les prix de l’essence et des produits d’épicerie ont augmenté comme attendu.

- Les prix des biens de base se sont à nouveau rassérénés, ce qui pourrait toutefois ne pas s’inscrire dans la durée.

- Les effets sur les dépenses de consommation des ménages dépendent aussi de l’IPP de demain.

- Il faut surveiller l’estimation de l’IPC en moyenne tronquée.

- IPC américain/IPC de base, évolution en % sur un mois en données désaisonnalisées, avril 2026 :

- Données réelles : 0,6/0,4

- Banque Scotia : 0,7/0,4

- Consensus : 0,6/0,3

- Auparavant : En données non révisées par rapport à 0,9/0,2

L’inflation selon l'IPC sous-jacent correspond à mon estimation. Or, il est important, cette fois, de retrancher le logement. Ce faisant, l’inflation sous-jacente des services s’est accélérée en continuant de défier les liens avec les salaires, alors que les hausses de prix continuent de prendre de l’ampleur.

Les marchés ont réagi aux données, puis au durcissement du discours du président de la Fed de Chicago, Austan Goolsbee, en portant à la hausse les rendements des obligations du Trésor américain à deux ans et en rehaussant légèrement la progression à environ 10 points de base.

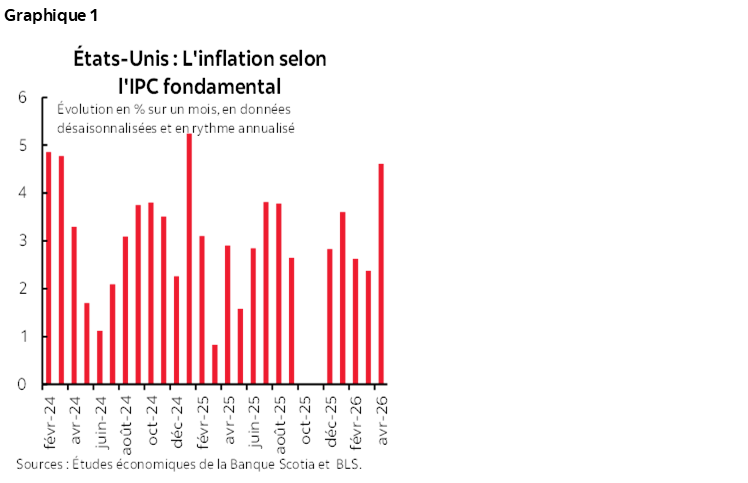

Le graphique 1 nous apprend que l’IPC sous-jacent s’est accéléré à 4,6 % sur un mois, en rythme désaisonnalisé et annualisé.

L’ampleur des hausses de prix est toujours très forte (graphique 2).

L’inflation est restée élevée, même après avoir éliminé l’anomalie statistique que représente le traitement du logement. Les prix des logements ont bondi de 0,6 % sur un mois, en données désaisonnalisées : les loyers ont augmenté de 0,6 %, et l’équivalent en loyers des propriétaires, de 0,5 %. Ces effets s’expliquent eux-mêmes en grande partie par le simple rattrapage du BLS pour mieux capter l’inflation du logement puisque l’IPC d’avril constituait pour lui la première occasion de corriger l’omission des prix du logement en octobre 2025 en raison de la paralysie budgétaire de l’État américain. Cette omission a produit des effets durables sur la méthodologie de calcul de l’inflation du logement. Faisons peu de cas de cet effet et disons qu’il s’agit d’une anomalie statistique passagère, puisque l’inflation des prix du logement est appelée à baisser dans la prochaine vague de données.

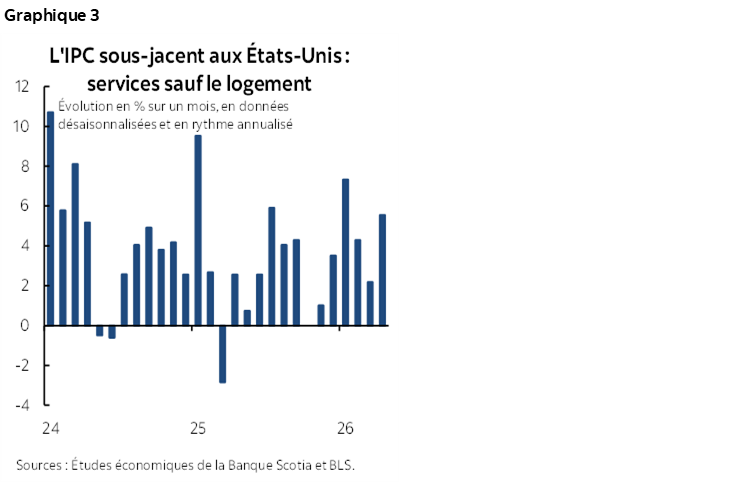

Toutefois, essentiellement, l’IPC sous-jacent des services, sauf l’énergie et le logement, a gagné 0,45 % sur un mois en données désaisonnalisées, ou 5,5 % sur un mois en données désaisonnalisées et annualisées. Ce sont des chiffres explosifs, qui s’inscrivent dans le prolongement de la tendance plurimensuelle, qui fait état de données généralement élevées (graphique 3).

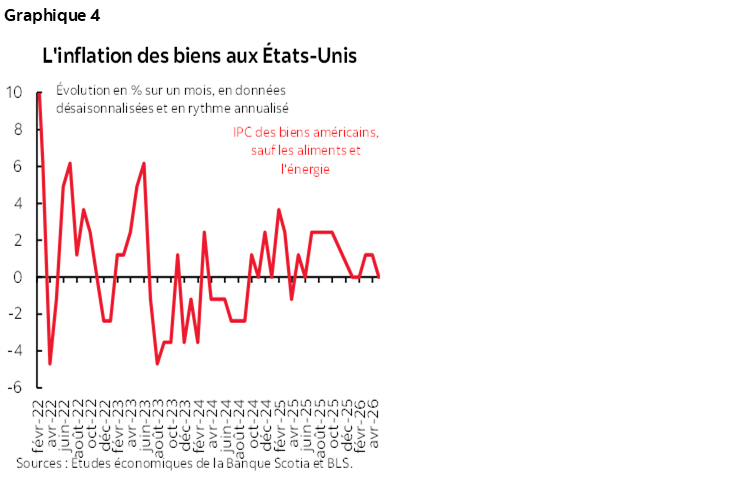

L’IPC des biens essentiels sauf aliments et énergie s’est fait encore une fois discret, ce qui a permis de compenser en partie les prix élevés des services essentiels. L’IPC des biens essentiels sauf aliments et énergie n’a pas bougé après avoir enchaîné trois légères hausses de 0,1 % sur un mois en données désaisonnalisées (les chiffres du graphique 4 sont annualisés), ce qui pourrait vouloir dire que les effets de transmission des droits de douane sur l’économie se sont apaisés; or : a) cette constatation ne revient pas à dire que les effets plus vastes et plus complexes de la chaîne logistique se sont résorbés; et b) le risque douanier perdure compte tenu du discours de Donald Trump. Il se pourrait aussi que les prix des produits de base généralement plus élevés se répercutent facilement sur les prix des biens essentiels dans les mois et les trimestres à venir.

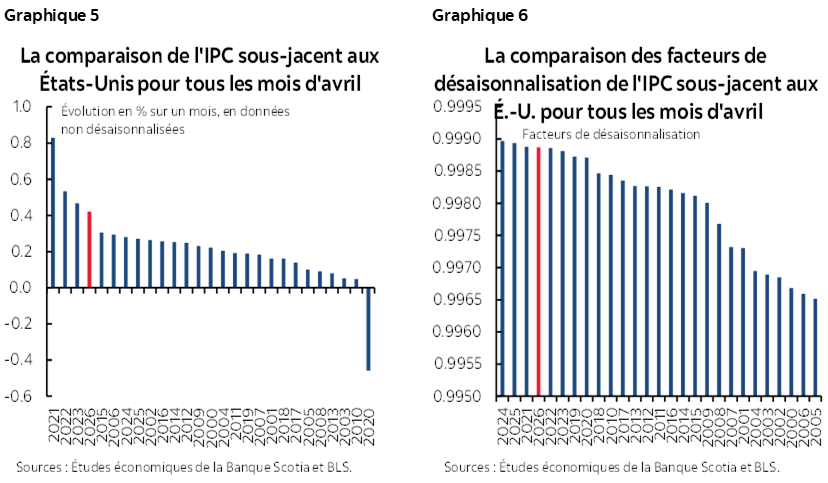

Les prix non désaisonnalisés ont augmenté plus que d’habitude pour avril (graphique 5), et le facteur de désaisonnalisation a été plus élevé que la normale, ce qui a attisé la progression des prix (graphique 6).

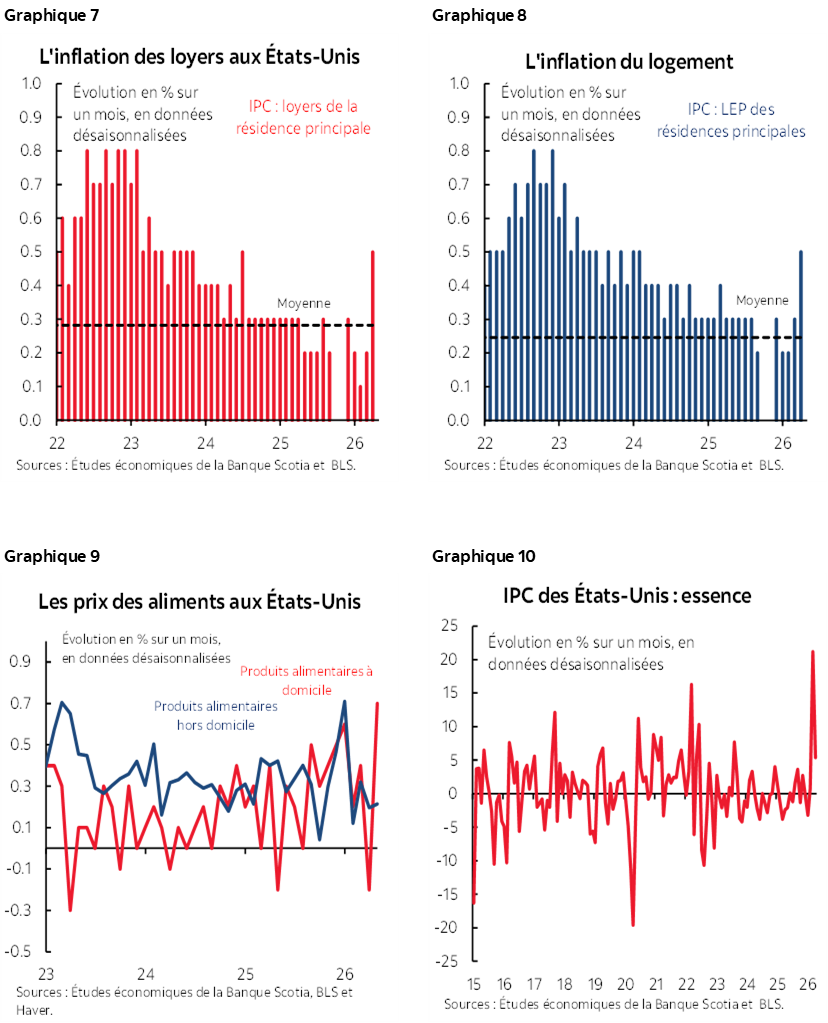

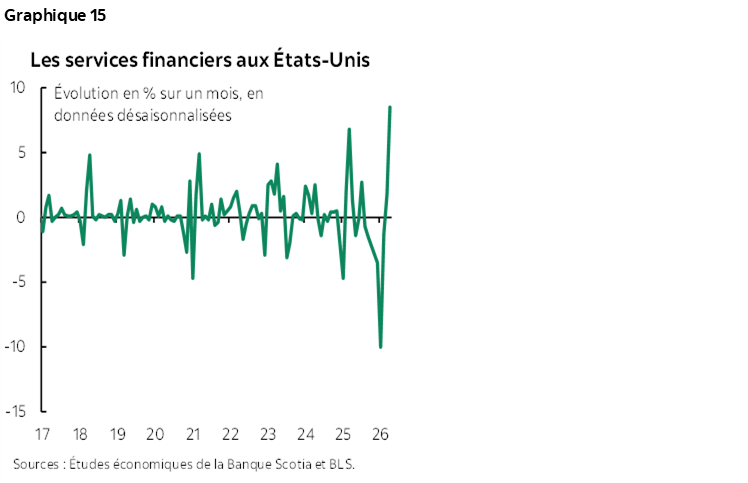

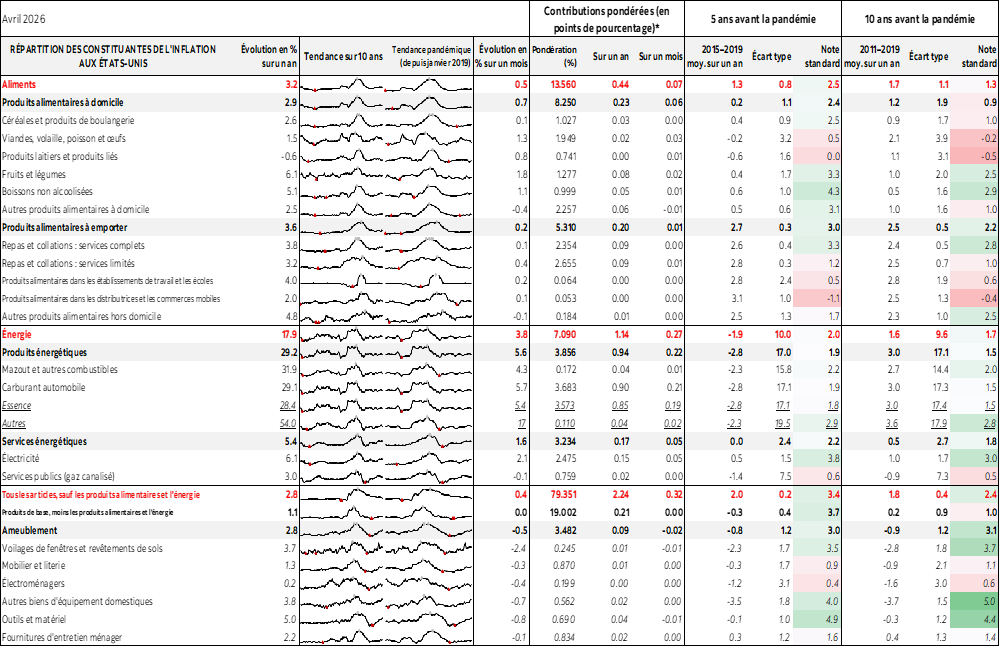

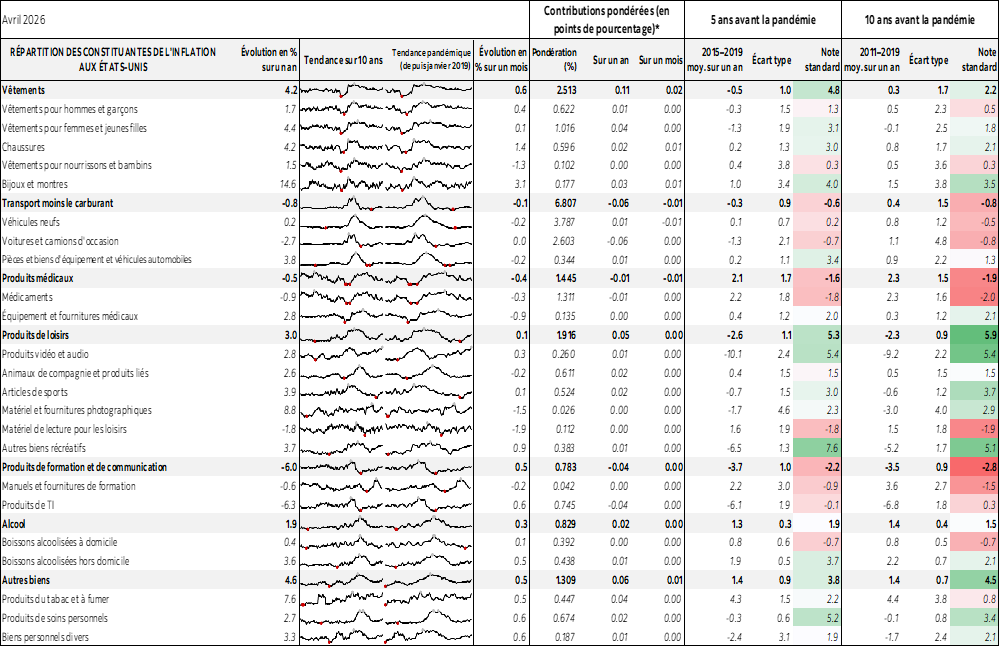

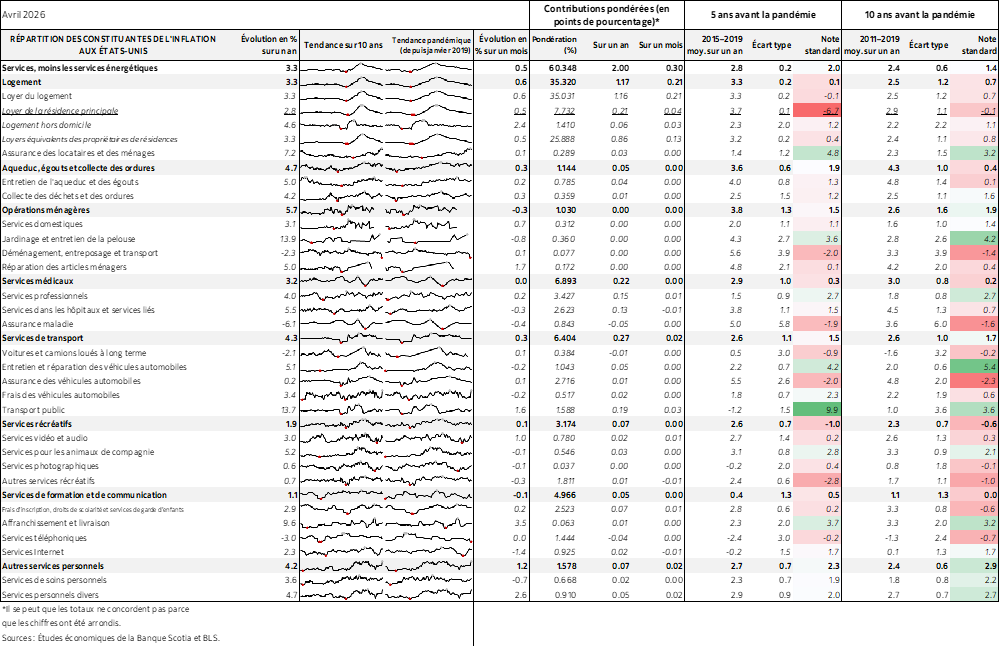

Les graphiques 7 à 15 font état de plusieurs constituantes. À nouveau, il faut essentiellement faire peu de cas du logement.

Les prix des produits d’épicerie n’ont pas tardé à s’envoler! Les « produits alimentaires à domicile » (soit les produits d’épicerie) ont augmenté de 0,7 % sur un mois en données désaisonnalisées, ce qui s’explique par un ensemble de facteurs; il faut toutefois prendre garde d’en attribuer la faute à la guerre. Cette guerre n’a pas d’impact direct sur les prix de la viande, par exemple, et ces prix ont monté de 1,8 % sur un mois en données désaisonnalisées et de 8,8 % sur un an, le bœuf en tête. La solution de Trump : réduire les droits de douane sur le bœuf. Les consommateurs ont la possibilité de remplacer le bœuf par le porc et la volaille, dont les prix ont à peine bougé, ou par les produits de la mer, dont les prix ont moins augmenté que ceux du bœuf.

Les prix de l’essence ont de nouveau brusquement flambé, mais moins que l’effet du choc initial en mars.

Les billets d’avion et les vêtements ont participé à la hausse des prix, au même titre que les services financiers, même s’ils ont peu de poids, en raison des services de préparation des déclarations de revenus, qui ont été cette fois plus complexes pour certains en raison des effets de la Big Beautiful Bill Act.

Après redressement pour tenir compte des différences de pondération, le gain de 0,6 % sur un mois de l’IPC publié aujourd’hui et l’augmentation de 0,4 % de l’IPC sous-jacent laissent entendre que les dépenses de consommation des ménages (DCM) progresseront de 0,4 % et que les DCM essentielles augmenteront de 0,25 %. Nous actualiserons ce calcul demain en prenant connaissance des chiffres sur les prix des producteurs, puisque certains de ces prix entrent dans le calcul des DCM.

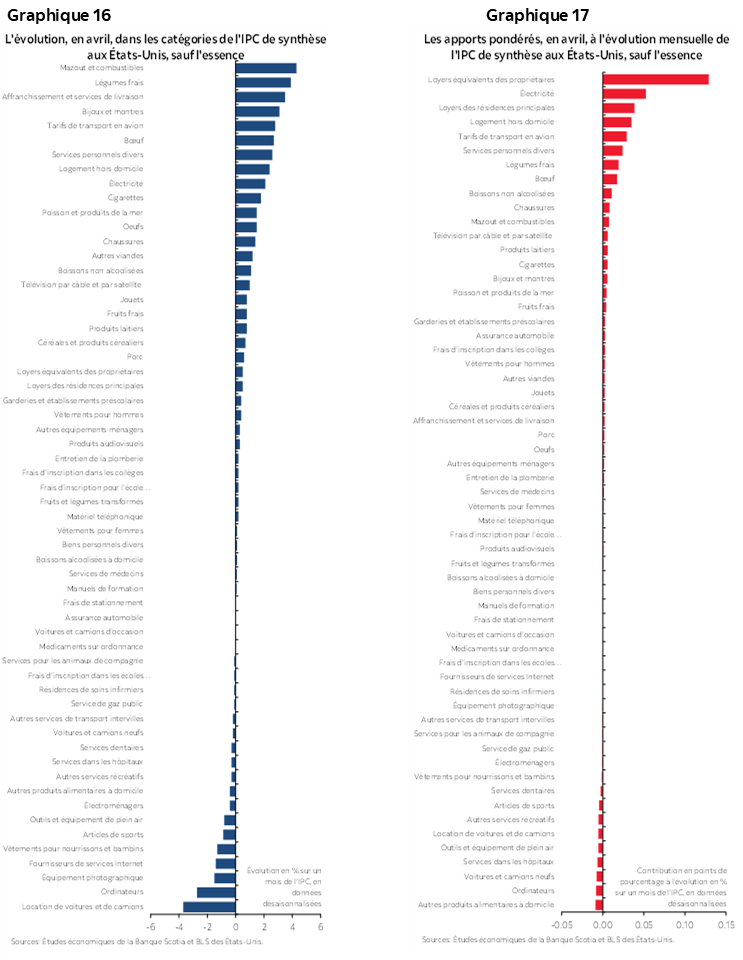

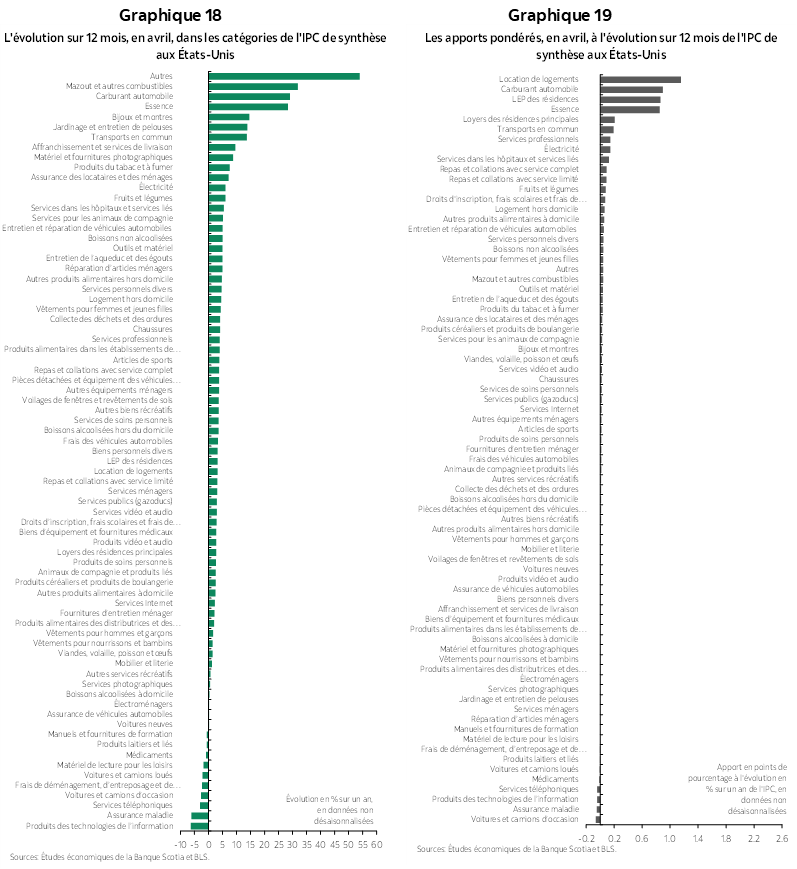

Les graphiques 16 et 17 donnent la répartition du panier selon les variations non pondérées et pondérées sur un mois. Les graphiques 18 et 19 font de même pour les variations sur un an.

Nous invitons aussi le lecteur à consulter le tableau complémentaire, qui donne d’autres détails et qui comprend des micrographiques.

Il faut aussi surveiller le baromètre de l’IPC en moyenne tronquée de la Fed de Cleveland compte tenu des commentaires que livrera Kevin Warsh, le nouveau président de la Fed, lorsqu’il exprimera ses préférences.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.