- Le Canada s’est enrichi de 14 000 postes; les détails sont contrastés.

- La maladie et la météo continuent de représenter des facteurs de ralentissement, qui pourraient laisser entrevoir des gains.

- Les salaires ont explosé, mais les interprétations de ces données sont ambivalentes.

- Les observateurs de la BdC devraient continuer de faire peu de cas de la dégradation des données.

- Emplois au Canada en milliers sur un mois/taux de chômage en %, en données désaisonnalisées, mars 2026 :

- Données réelles : 14,1/6,7

- Banque Scotia : 30/6,6

- Consensus : 15,0/6,7

- Auparavant : -83,9/6,7

Les marchés n’ont essentiellement pas fait de cas des chiffres de l’emploi au Canada autant qu’ils auraient dû le faire. Ces chiffres sont rétrospectifs et leur regard abyssal capte le bond des cours des produits de base qui, dans ce pays producteur de marchandises, se distingue par rapport aux perspectives des politiques économique et commerciale des États-Unis.

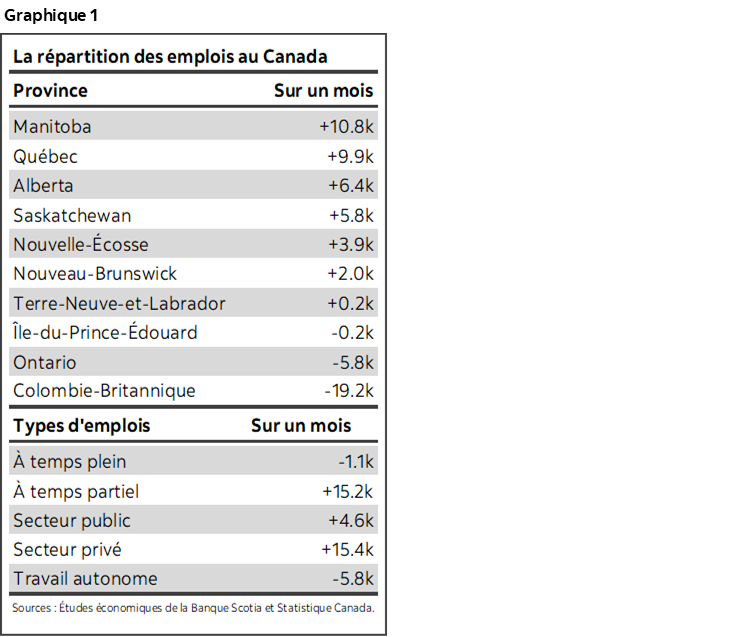

Le marché de l’emploi s’est enrichi de 14 100 postes. Comme je vais l’expliquer, les détails sont contrastés. Mais pour l’instant, nous invitons le lecteur à consulter les graphiques 1 et 2 pour prendre connaissance des indicateurs récapitulatifs. Les rendements obligataires à deux ans du Canada ont perdu 1 point ou 2 points de base après la publication des données, alors que les rendements des bons du Trésor américain ont gagné 1 point ou 2 points de base après avoir tenu compte de l’IPC américain. Le dollar CA s’est raffermi d’un quart de cent par rapport au dollar US.

Détails

Ce gain de 14 000 emplois n’a rien de prodigieux, puisqu’il s’inscrit dans la foulée d’une perte de 84 000 emplois. Les détails étaient aussi nuancés. Avant d’en parler, je crois toutefois qu’entre autres, certains facteurs qui ont permis de remettre sur les rails la croissance de l’emploi en février se sont répétés en mars.

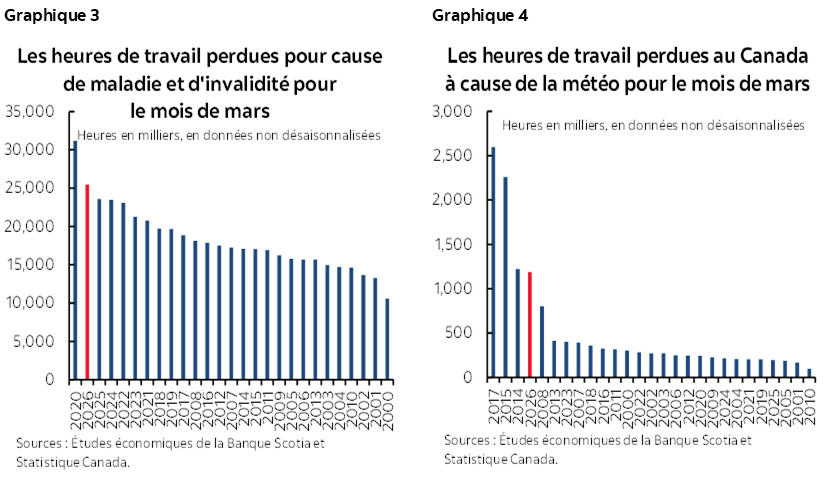

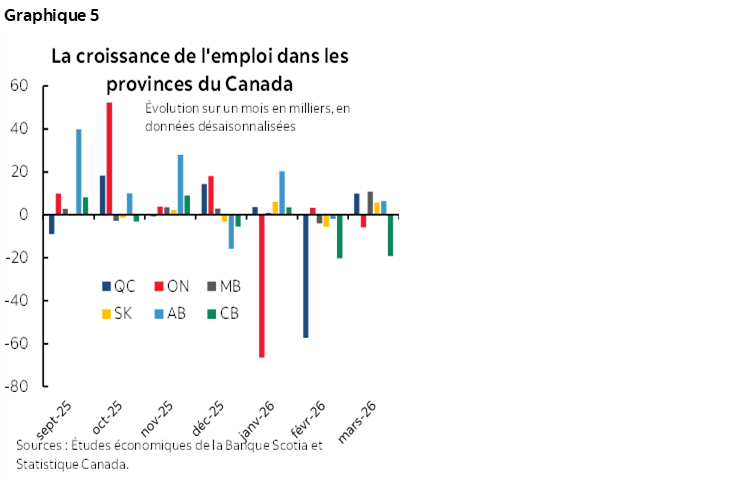

Comment l’expliquer? On ne perd généralement pas un emploi en tombant malade ou lorsque le temps est mauvais; or, ces deux facteurs peuvent nuire au déroulement des entrevues et du recrutement. Les graphiques 3 et 4 font toujours état de chiffres exceptionnellement élevés pour les heures perdues à cause de la maladie et de la météo. La saison de la grippe a été terrible aux États-Unis et au Canada, et il n’est pas nécessaire de rappeler aux Canadiens (ni aux Américains du littoral de l’Est des États-Unis) que l’hiver a été plus rude que d’habitude.

S’il s’agit d’un facteur qui explique le ralentissement récent du marché de l’emploi, alors le chant des oiseaux et le bourgeonnement des arbres sont de meilleur augure. C’est ce que nous verrons.

Le gain a été porté par les emplois à temps partiel (+15 200), puisque les emplois à temps plein ont été au point mort (-1 100).

Ce gain est surtout attribuable aux emplois salariés dans le secteur privé (+15 400), puisque dans le secteur public, les emplois salariés n’ont guère évolué (+4 600), et il en a été de même du travail autonome (-5 800).

La Colombie-Britannique a accusé une baisse de 19 000 emplois : il s’agit du recul le plus important parmi les provinces (graphique 5).

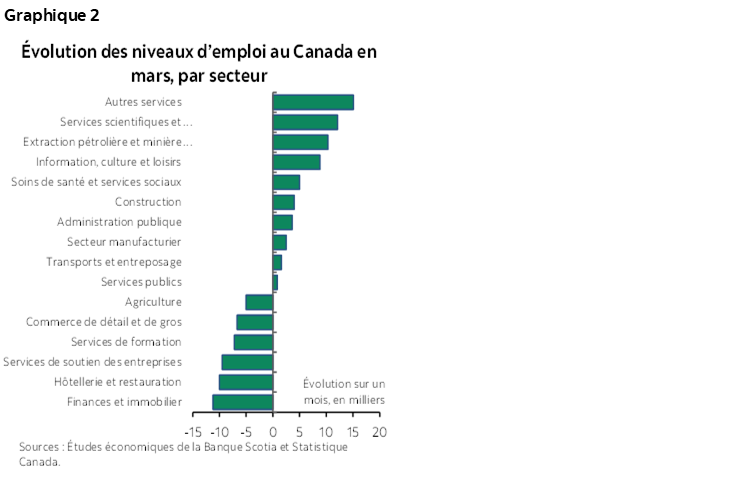

Par secteur, les biens se sont enrichis de 12 500 emplois et les services n’ont guère bougé, à 1 700 emplois. Dans le secteur des biens, les ressources ont gagné 10 300 emplois, et il n’y a guère eu de changement ailleurs. Dans le secteur des services, les chiffres sont nuancés par les hausses et les baisses dans plusieurs sous-secteurs (graphique 2).

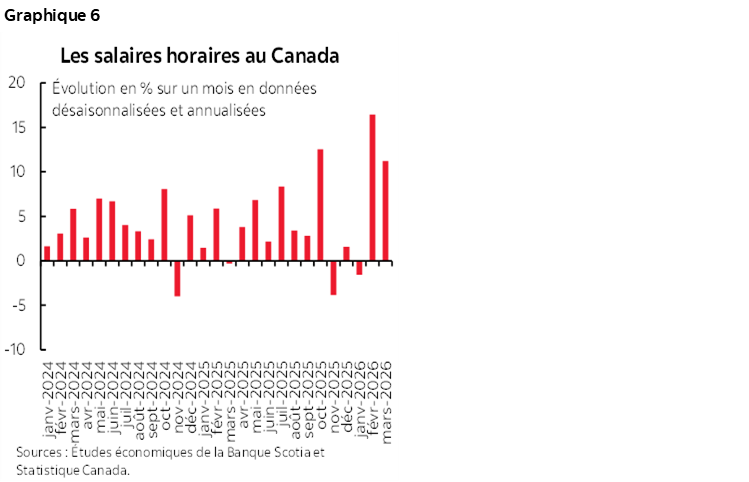

Les salaires explosent. Il faut toutefois lancer une mise en garde. En mars, ils ont progressé de 11,2 % sur un mois en données désaisonnalisées et annualisées. Je m’attendais à une baisse après le gain de 16,4 % sur un mois, en données désaisonnalisées et annualisées, en février (graphique 6). Statistique Canada fait effectivement observer que les basculements compositionnels ont créé une distorsion des salaires. Les salaires ont donc augmenté de 4,7 % sur un an; or, en tenant compte des changements de composition, on obtient une hausse de 3,6 % sur un an, ce qui représente un chiffre stable pour les trois derniers mois. Est-ce si important? Oui et non. Oui, puisqu’on veut contrôler les basculements en fonction des pressions marginales qui s’exercent sur les salaires. Non, parce qu’il n’est guère important, d'un point de vue salarial et macroéconomique, de savoir si les travailleurs sont mieux rémunérés à cause de l’accélération des salaires ou parce qu’ils changent d’emploi ou de secteur d’activité.

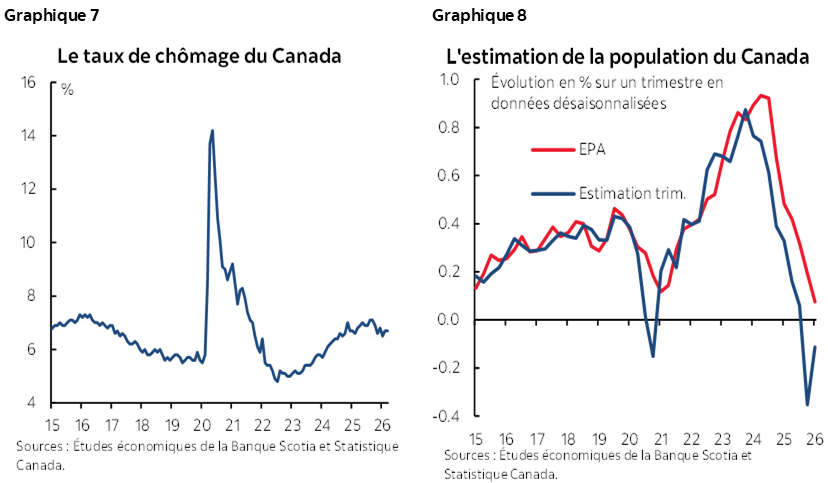

Ne tenons pas compte du taux de chômage du Canada. C’est de la fiction. Il s’est maintenu à 6,7 % en mars, ce qui est légèrement supérieur à l’estimation de l’OCDE pour le chiffre d’équilibre du taux de chômage à inflation stationnaire (TCIS) (graphique 7). L’Enquête sur la population active, selon les chiffres trimestriels de Statistique Canada, accuse un retard par rapport à la baisse de la population puisque l’organisme applique une moyenne mobile lissée de 12 mois à la catégorie des résidents temporaires de l’immigration et que la baisse est donc lente à se répercuter sur les chiffres puisqu’il s’agit de la catégorie qui est endiguée par la politique migratoire (graphique 8). Ce qu’il faut faire valoir ici, c’est que le taux de chômage peut plonger ou se durcir lorsque l’Enquête sur la population active rattrapera la baisse de la population et de la population active.

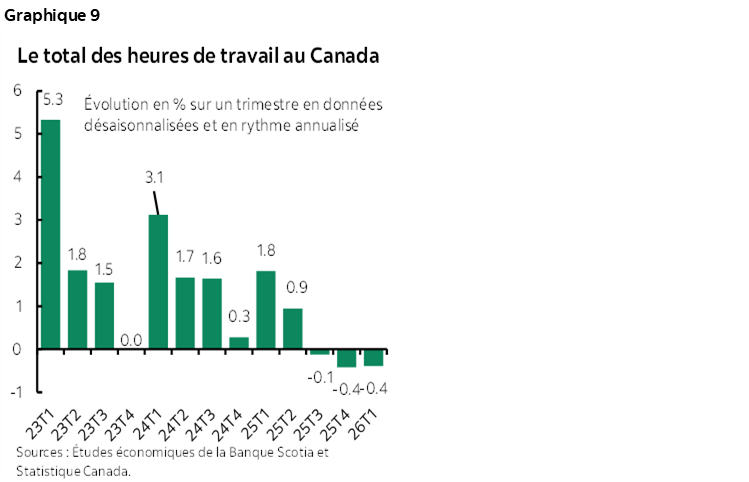

Les heures de travail ont augmenté de 0,25 % sur un mois, en données désaisonnalisées, ce qui est satisfaisant pour le PIB mensuel, mais ce qui ne l’est pas autant pour le PIB trimestriel (graphique 9).

Le gain des heures de travail se répercute sur le PIB de février, qui s’inscrit à 0,3 % sur un mois en données désaisonnalisées, par rapport à la précédente estimation de 0,2 % de Statistique Canada. Il est encore trop tôt pour s’en remettre aux chiffres de mars (puisque nous n’avons qu’un gain de 0,2 % sur un mois pour les heures de travail et qu’il n’y a pas d’autres données); or, ces résultats pourraient correspondre à 0,1 % 0,2 % pour le PIB de mars, ce qui donnerait une hausse de 0,75 % sur un trimestre, en données désaisonnalisées et annualisées, pour le PIB du T1 d’après les chiffres mensuels, auxquels nous pourrions ajouter la contrepassation de l’importante baisse des stocks de 4 % ou plus qui pèse sur le PIB du T4, ce qui pourrait encore donner une hausse de 1 %-2 % sur un trimestre du PIB en données désaisonnalisées et annualisées; pourtant, a) la demande intérieure finale pourrait reprendre assez bien le chiffre atteint au T4; il s’agit donc d’un cas d’école, qui démontre que le PIB n’est pas toujours le meilleur indicateur, surtout en raison des violentes secousses causées par Donald Trump sur le commerce et sur les stocks; et b) la BdC priorise tout ce que le bond du marché des produits de base a changé, mais non les données récapitulatives.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.