- Ce n’est pas du tout le taux de synthèse sur un an qui change un iota…

- ... à l’heure où les indicateurs fondamentaux de plus grande fréquence restent enlisés…

- ... ce qui confirme l’inquiétude de la Banque du Canada : les progrès sont au point mort.

- Voici pourquoi l’inflation de base affronte des risques de hausse renouvelés en raison des facteurs idiosyncrasiques au Canada.

- IPC au Canada, évolution sur un mois en pourcentage, en données non désaisonnalisées//en pourcentage sur un an, en mars 2023 :

- Données réelles : 0,5/4,3

- Banque Scotia : 0,7/4,5

- Consensus : 0,5/4,3

- Auparavant : 0,4/5,2

- Moyenne tronquée/médiane pondérée/moyenne au Canada, évolution en pourcentage sur un an, en mars 2023 :

- Résultats réels : 4,4/4,6/4,5

- Auparavant : 4,8/4,9/4,9 (résultats non révisés)

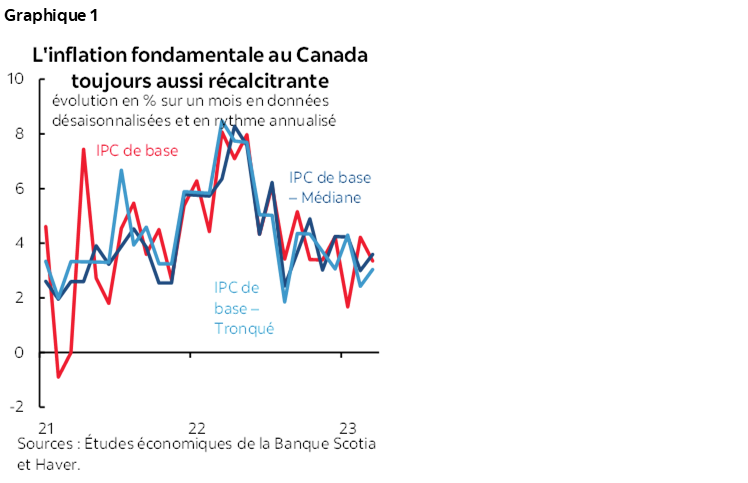

Au Canada, l’inflation de base est toujours aussi récalcitrante et culmine constamment au‑dessus de la cible de synthèse de 2 % de la BdC, sans donner de signe qu’elle continue de progresser. Le graphique 1 illustre ce point en suivant les taux sur un mois de l’inflation de base en rythme désaisonnalisé et annualisé. Deux des trois indicateurs ont augmenté et le troisième a dérapé; toutefois, tous continuent de s’inscrire à 3 % ou plus (graphique 1).

Cette observation conforte la position du gouverneur Tiff Macklem : la partie la plus facile du travail qui consiste à abaisser l’inflation a été faite, et il faut maintenant se pencher sur les pressions plus tenaces, pour lesquelles les avancées ne pourront reposer sur les progrès antérieurs. Le résultat continuera probablement de justifier la prudence dans le discours du gouverneur durant le témoignage qu’il livrera ce matin et dans lequel il attirera probablement l’attention sur le freinage de la progression, en s’en remettant à une baisse cette année et en se réservant une option de hausse.

Les marchés ont essentiellement fait fi des chiffres. On a constaté un léger amoindrissement initial dans les données postérieures des obligations du Canada à 2 ans, ce qui a probablement eu plus à voir avec l’amoindrissement concomitant des bons du Trésor américain à 2 ans dans la foulée des résultats bénéficiaires des banques américaines et du durcissement du discours du président de la Fed de St. Louis, Jim Bullard, qui a déclaré qu’il favorisait d’autres hausses de taux dans un sens plural. Ces décisions ont ensuite été infléchies, et il n’y a guère eu de variation nette qui subsiste au moment de publier cet article.

Le taux d’inflation sur un an a dégringolé à 4,3 % contre 5,2 %, ce qui n’est essentiellement pas pertinent dans l’évaluation des risques de la politique monétaire. Il en va de même de la moyenne tronquée (qui est passée à 4,4 % contre 4,8 %) et de la médiane pondérée (passée de 4,6 % à 4,9 %) dans les baromètres sur un an.

Afin d’évaluer les pressions sur les cours à la limite — et, partant, non influencées par les effets de base —, nous devons faire appel aux indicateurs de très haute fréquence. En prenant les risques sur un an, on répète l’une des erreurs commises par la BdC et la Fed quand l’inflation a commencé par décoller, ce qu’elles ont balayé du revers de la main comme argument sur les effets de base, sans tenir compte des pressions incrémentielles. Aujourd’hui, c’est le risque contraire qu’il faut affronter en jugeant mal la baisse de l’inflation à l’heure où les taux sur un an continuent de plonger sur toute l’année, sans qu’on soit certain des effets produits au‑delà de la fin de l’année.

C’est ce qui explique que l’on priorise la moyenne tronquée à 3 % sur un mois en données désaisonnalisées et annualisées, la moyenne pondérée (3,6 % sur un mois en données désaisonnalisées et annualisées) et l’IPC hors produits alimentaires et énergie (3,3 % sur un mois en données désaisonnalisées et annualisées).

LES DÉTAILS

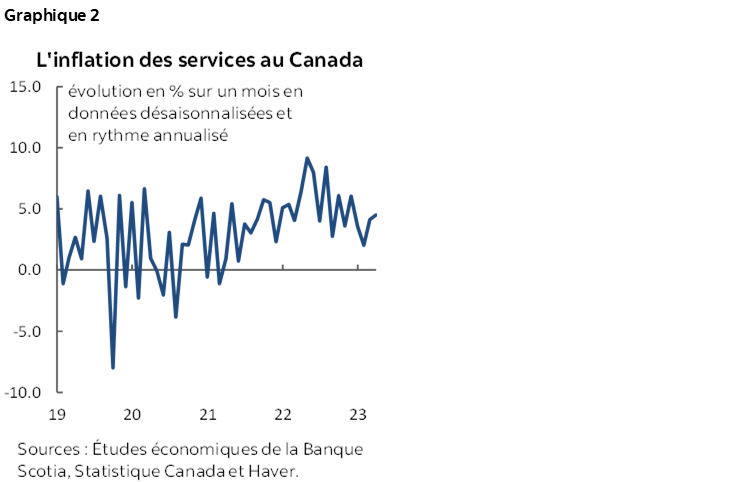

Le gouverneur Tiff Macklem continue de suivre attentivement l’inflation des services, toujours aussi vigoureuse. Le graphique 2 fait état, sur un mois, du rythme désaisonnalisé et annualisé de l’inflation des services, qui se maintient aux alentours de la moyenne élevée de l’an dernier.

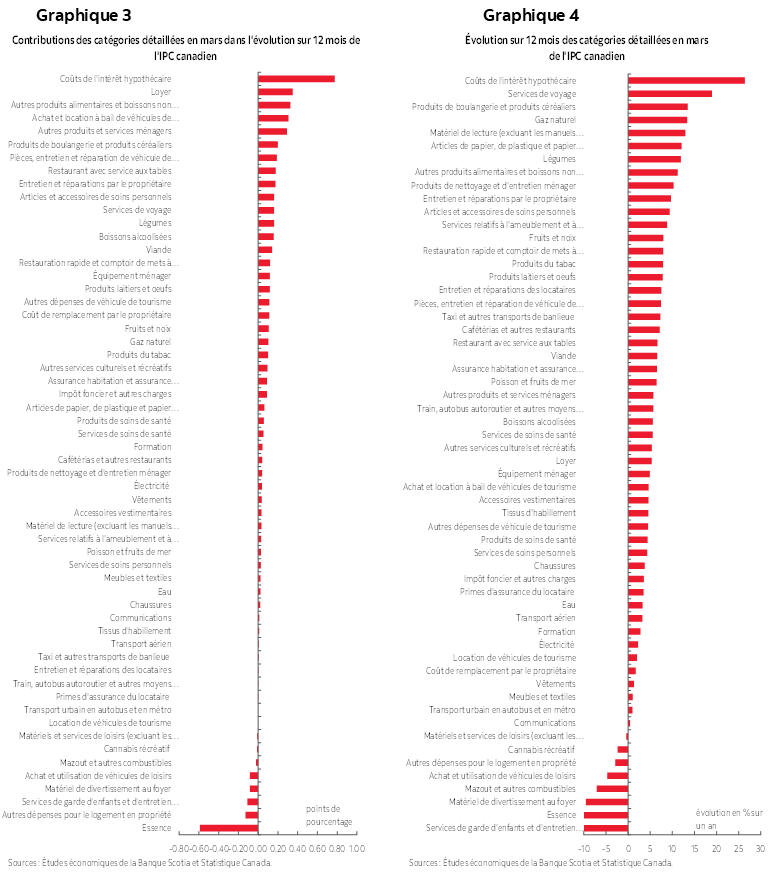

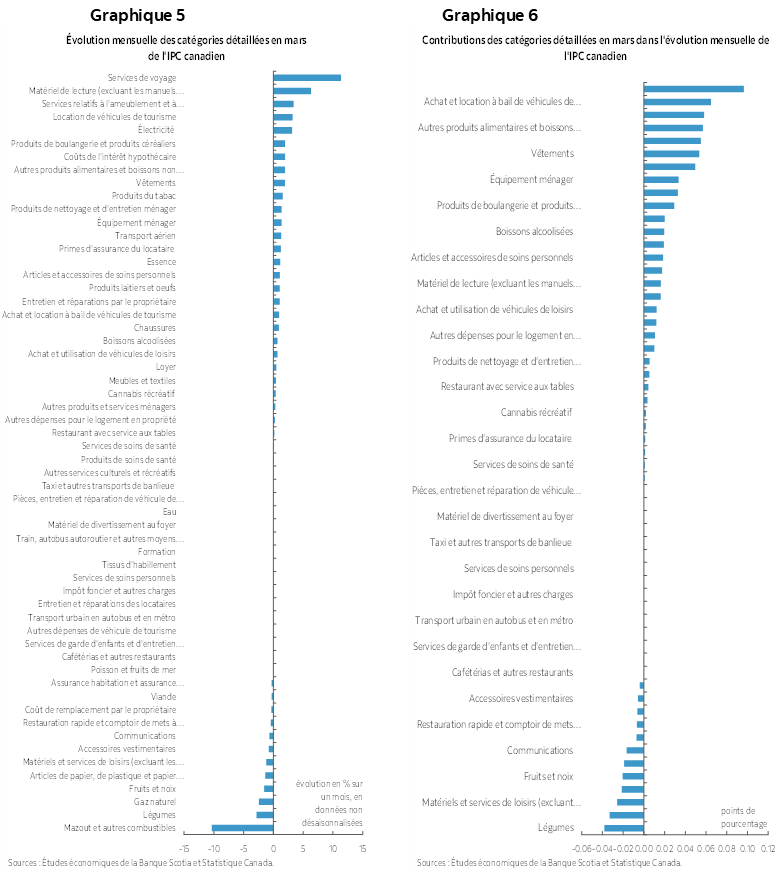

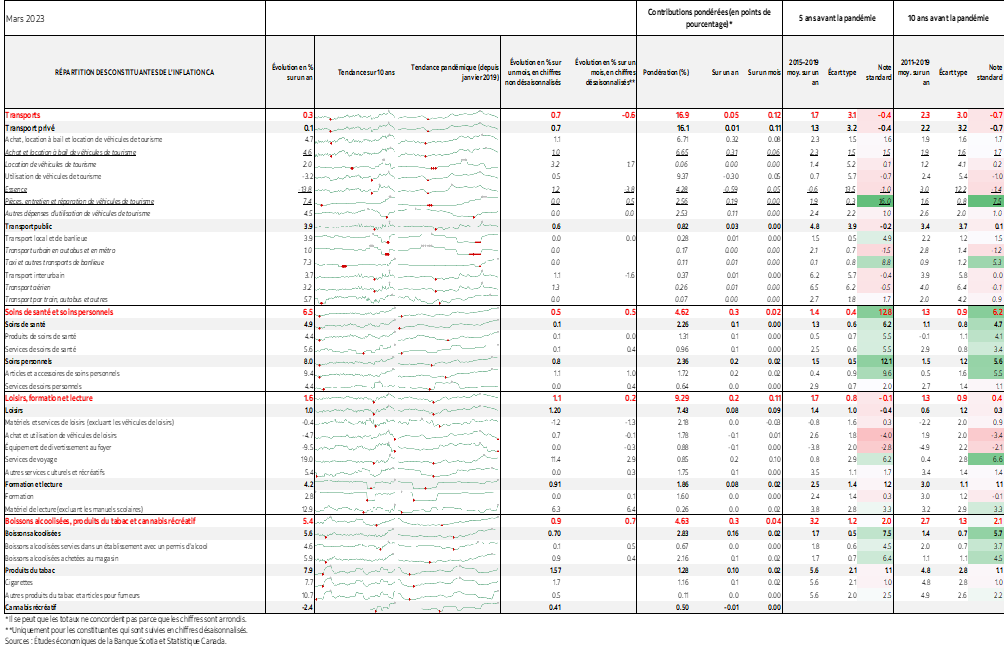

Le graphique 3 fait état de la répartition du panier de l’IPC en fonction des données non désaisonnalisées sur un mois par constituante, et le graphique 4 en fait autant du point de vue des contributions pondérées des constituantes à la croissance. Les graphiques 5 et 6 font de même pour les taux sur un an.

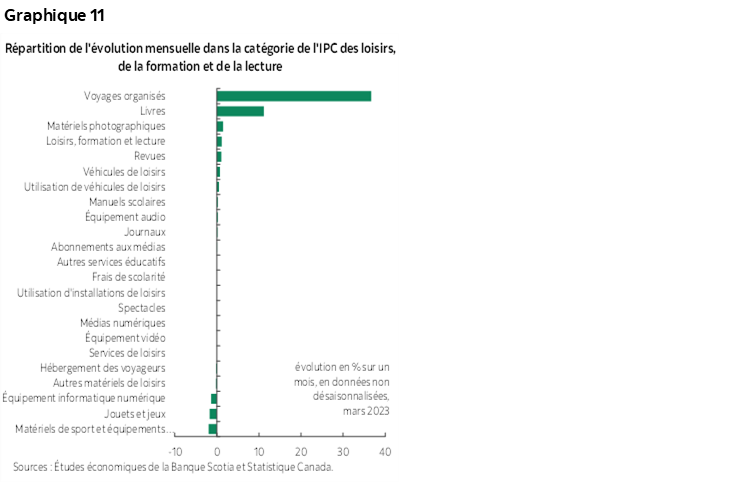

Les graphiques 7 à 11 représentent certaines constituantes du panier. Il faut noter en particulier que les plans de la pause saisonnière de mars ont créé une certaine surchauffe dans la catégorie des loisirs et de l’éducation, puisque les prix des voyages organisés se sont envolés.

Nous invitons le lecteur à consulter le tableau détaillé complémentaire, dont les micrographiques et les indicateurs de la note z des écarts par rapport aux tendances par constituante.

LA VOIE À SUIVRE

Comme nous l’avons fait valoir (veuillez cliquer sur ce lien), je crois que plusieurs facteurs prospectifs de l’inflation sont probablement appelés à surchauffer, ce qui pourrait très bien obliger à durcir encore la politique monétaire dans l’éventualité où les attentes inflationnistes ne sont jamais parfaitement maîtrisées aux alentours des niveaux souhaités de la BdC. Voici en quoi consistent ces facteurs :

- Les statistiques confirmant que le logement est en train d’atteindre le niveau d’étiage. Le Canada atteindra probablement un creux pour ce qui est de l’incidence du logement sur l’IPC plus tôt qu’ailleurs à cause des modalités selon lesquelles le Canada capte les prix des logements dans l’IPC, en faisant appel aux coûts de remise à neuf dérivés à partir des prix des logements neufs, alors qu’aux États‑Unis, les changements dans les loyers du marché produisent des incidences décalées sur les loyers équivalents des propriétaires.

- Ce point de vue sur le logement est porté par des inventaires de logements très tendus et par l’immigration qui s’emballe. Le gouverneur Tiff Macklem est trop indifférent à l’impact que l’immigration pourrait avoir sur l’inflation en supposant qu’elle se répercute simultanément sur l’offre et sur la demande. Ce n’est pas le cas. Ces répercussions se sont‑elles d’ailleurs déjà produites? Surtout au Canada, où l’infusion de la demande se produit toujours avant que l’offre vienne s’ajouter en décalage. Si le Canada reste fidèle à sa cible d’immigration d’un demi‑million par an, il affronte la probabilité d’une pression sérielle haussière sur les prix des logements puisque l’offre accuse constamment du retard sur la demande. Il pourrait aussi y avoir des difficultés sociales concomitantes. Par souci de précision, il ne s’agit pas d’un commentaire perfide contre l’immigration, puisque les lecteurs assidus de cette chronique savent que je suis depuis toujours favorable à l’augmentation de l’immigration pour compenser les incidences du vieillissement et pour porter la croissance économique à plus long terme. Ce faisant, il y a toutefois des coûts et des avantages.

- Le raffermissement de la demande et des prix des logements pourrait avoir des effets d’entraînement sur d’autres éléments du panier de l’IPC. Si vous avez déjà acheté une habitation, neuve ou en revente, vous savez ce que j’entends par là!

- Au Canada, le marché de l’emploi est très tendu et produit des pressions sur les salaires qui sont largement supérieurs aux biens de productivité, ce qui a plongé le pays dans l’embarras pendant la pandémie.

- Les gains de salaires du secteur public risquent d’augmenter les gains de salaires du secteur privé et d’avoir des effets d’entraînement sur l’IPC de base. C’est ce que je faisais valoir dans la chronique Global Week Ahead, et on relève, d’un océan à l’autre, des statistiques probantes substantielles pour cet argument. (Veuillez cliquer sur ce lien, puis consulter l’encadré 2.1 en cliquant sur ce lien.)

- Le poids qui pèse sur les gains de salaires du secteur public au Canada a considérablement augmenté, comme l’indiquent les graphiques 9 et 10 dans ma chronique Global Week Ahead. Le recrutement massif dans le secteur public pendant la pandémie a causé des pénuries de travailleurs dans le secteur privé, ce qui a nui à la croissance potentielle du PIB en raison de la dévalorisation permanente de la production et de la création de la richesse dans le secteur privé.

- La politique budgétaire reste très stimulative. Nous invitons le lecteur à consulter aussi la chronique Global Week Ahead pour prendre connaissance de cet argument et des raisons pour lesquelles le crois que le gouverneur Tiff Macklem rejette trop cavalièrement le rôle permanent et incrémentiel de la politique budgétaire.

- Le Canada doit toujours faire une brèche pour amorcer la détente désinflationniste. Lorsqu’il aura accompli ce progrès et si jamais il y parvient, il y aura des effets décalés sur l’inflation de base; or, l’économie et le marché du travail n’ont pas encore entrepris ce parcours même s’il s’est écoulé 18 mois depuis que le marché obligataire a commencé à durcir considérablement la conjoncture en prévision du durcissement de la politique monétaire.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.