- Le marché canadien de l’emploi s’embrase : le chômage est en chute libre.

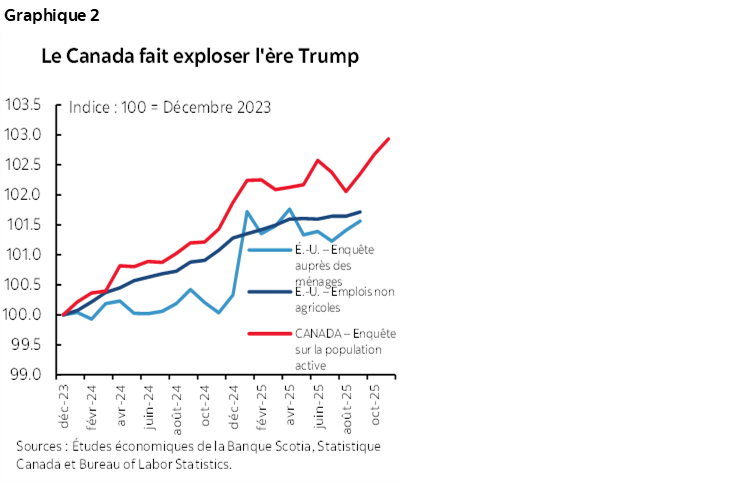

- L’emploi au Canada augmente plus rapidement qu’aux États-Unis.

- La Banque du Canada temporisera encore longtemps; les marchés commencent à réagir à nos prévisions de hausse des taux.

- Emplois au Canada en milliers sur un mois/taux de chômage en %, en données désaisonnalisées, novembre 2025 :

- Données réelles : 53,6/6,5

- Banque Scotia : -15/7,0

- Consensus : -2,5/7,0

- Auparavant : 66,6/6,9

L’étonnante résilience du marché canadien de l’emploi donne au clan canadien une meilleure raison de se présenter avec confiance à la table des négociations avec l’administration Trump. Les marchés ont réagi aux derniers chiffres publiés en haussant massivement les rendements à court terme (2 ans : +17 points de base) et en anticipant une hausse des taux de la BdC lors des prochaines réunions de septembre ou d’octobre, ce qui cadre avec notre prévision de +50 points de base pour le S2 de 2026.

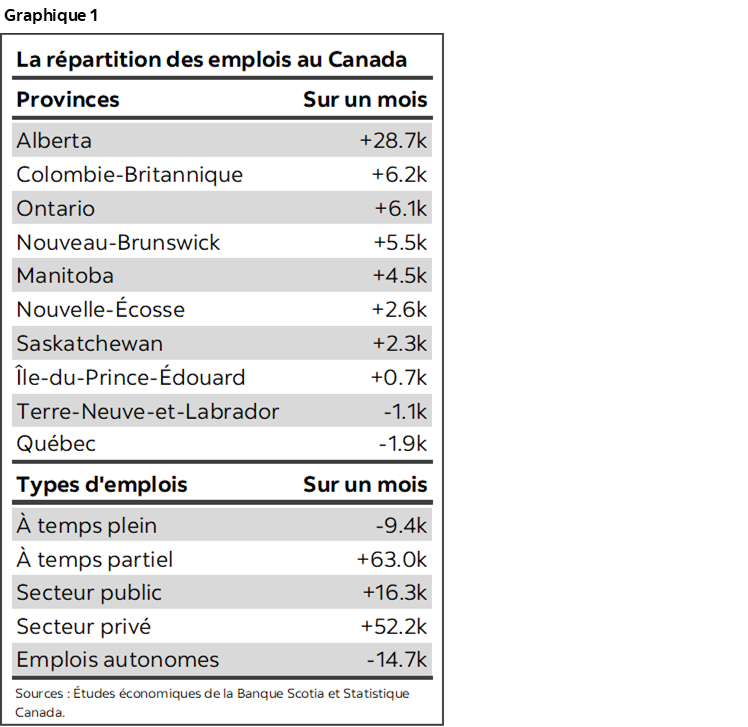

Il s’est encore créé le mois dernier 54 000 emplois. Le lecteur trouvera certains détails dans le graphique 1. La séquence de trois grands gains d’affilée totalise environ 181 000 emplois créés en trois mois à peine. En rythme annualisé, 725 000 emplois ont été créés d’un océan à l’autre, ce qui ne s’est produit qu’à deux autres occasions depuis le lancement de l’Enquête sur la population active dans les années 1970 : 2021 et 2022 se sont illustrées à l’issue de la pandémie, alors que le marché reprenait du mieux après avoir perdu presque un million d’emplois.

Si les États-Unis profitent du protectionnisme, quelqu’un a oublié de le dire aux employeurs (graphique 2). Le marché canadien de l’emploi a surclassé le marché américain dans les deux ou trois dernières années au cours desquelles l’incertitude a commencé à monter avant l’élection présidentielle et pendant la première année du mandat de Donald Trump. Les chiffres sur l’emploi aux États-Unis ont été freinés par la suspension des services publics fédéraux américains, et même lorsqu’ils seront publiés, l’écart est appelé à perdurer — ou à empirer. S’il faut en croire les chiffres du T3, il se peut que l’avantage de la productivité américaine ne soit pas aussi aigu, compte tenu du regain d’environ 3,75 % sur un trimestre, en données désaisonnalisées et annualisées, de la productivité des travailleurs canadiens au T3.

Les détails sont contrastés, mais la BdC se penchera sur la tendance

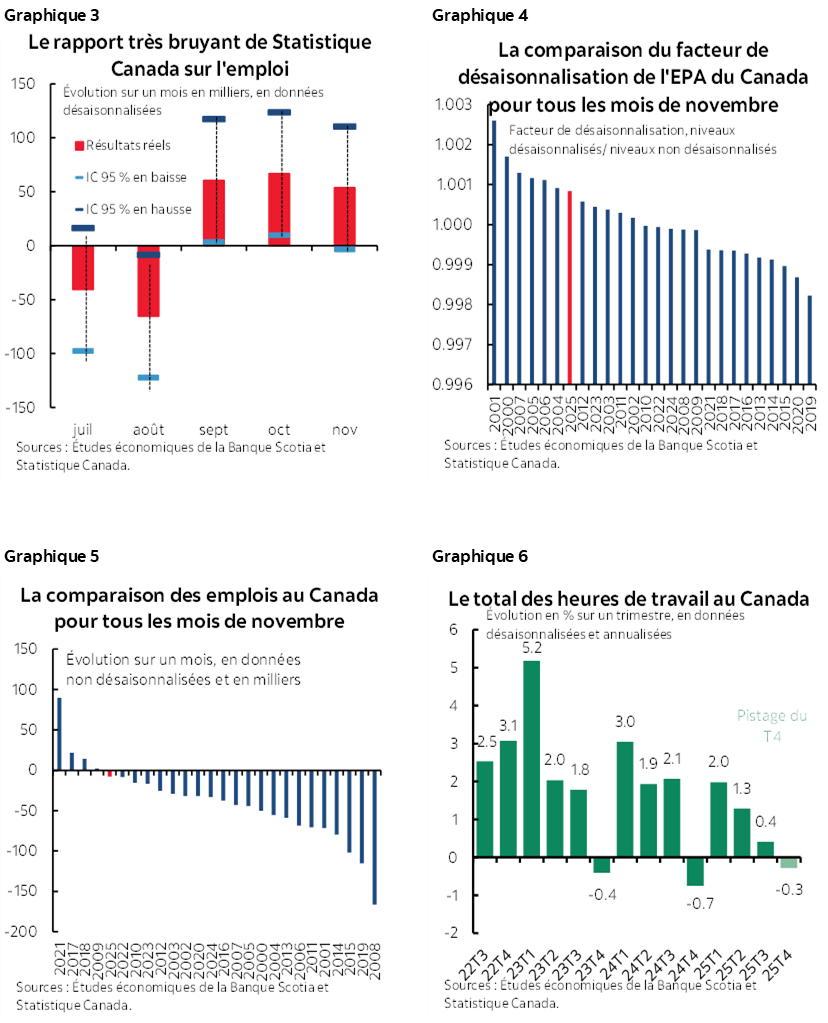

Les graphiques de la page suivante donnent d’autres détails. Il faut prendre note de celui qui indique que même s’il s’agit d’une enquête pacifique très bruyante, avec d’importantes bandes de confiance, nous ne pouvons pas balayer trois mois de gains considérables. Chaque rapport aurait pu faire état de résultats inférieurs au gain déclaré. Chaque rapport aurait aussi pu faire état d’un gain beaucoup plus important que celui qui a été publié.

Dans l’ensemble du secteur privé, les salaires ont gagné +52 200, alors que la masse salariale du secteur privé a progressé d’environ + 16 000 et que le marché des travailleurs autonomes a perdu -14 700 emplois.

Les services se sont enrichis de +43 000 emplois, et les biens, de +11 000 emplois. Le secteur des biens a été mené par les ressources, qui ont gagné +11 000 emplois, alors que l’activité manufacturière en a perdu 9 000, même si elle en a gagné 91 000 dans les trois derniers mois.

Dans les services, l’emploi a été dominé par la santé et l’aide sociale, qui ont gagné +45 500 emplois, par le secteur de l’information, de la culture et du loisir, qui s’est enrichi de +11 000 emplois, ainsi que par les services d’hébergement et de restauration, dont le nombre d’emplois a progressé de +14 200.

L’emploi à temps partiel s’est enrichi de +63 000 postes, alors que l’emploi à temps plein a flanché de -9 000 postes. Or, sur les trois mois au cours desquels le total de l’emploi a bondi, l’emploi à temps plein a progressé de 78 000 postes, et l’emploi à temps partiel, de 103 000 postes. Compte tenu du bruissement statistique massif du rapport, je crois que la BdC constatera que la tendance est assez bien équilibrée entre l’emploi à temps plein et l’emploi à temps partiel.

Le taux de chômage a reculé de quatre-dixièmes de point à 6,5 %, alors que la population active s’est contractée de 25 700 emplois, en plus de subir les effets de la croissance de l’emploi. La population active a donc fléchi même si la population a augmenté de 18 000 personnes.

Les heures de travail ont instruit un progrès assez considérable (+0,4 % sur un mois en données désaisonnalisées), ce qui est bien pour le PIB de novembre, puisque le PIB est le résultat de la multiplication des heures de travail par la productivité. Les heures de travail ont peu évolué, dans l’ensemble, au T4 (-0,3 % sur un trimestre en données désaisonnalisées et annualisées). En données constantes, ces chiffres font baisser le PIB du T4 du point de vue de la productivité, ce qui est encore trop tôt pour évaluer en prévision du T4.

Les salaires ont reculé de -0,8 % sur un mois en données désaisonnalisées et annualisées, après avoir inscrit un énorme gain de 9,3 %, ce qui n’est donc guère étonnant.

Le facteur de désaisonnalisation évolue à la hausse; toutefois, en chiffres non désaisonnalisés, l’emploi a été plus solide que de coutume.

En novembre, le gain du marché de l’emploi est attribuable à l’ensemble de la catégorie des 15 à 24 ans, qui s’est enrichi de 50 000 emplois, puisque dans la catégorie des 25 ans et plus, les emplois ont à peine bougé (+3 900). Ce gain est bien pour les jeunes; on ne peut toutefois pas en dire autant pour les travailleurs qui ont des factures plus lourdes à régler. Et il faut toujours s’en remettre à la tendance. Dans les trois derniers mois au cours desquels le total de l’emploi a bondi, le nombre de jeunes a augmenté de 66 000; le nombre d’hommes de 25 ans et plus a progressé de 62 000, et celui des femmes de 25 ans et plus, de 53 000. Les chiffres sont donc très bien équilibrés dans l’ensemble des groupes démographiques.

Globalement, tous ces chiffres permettent de croire que la BdC maintiendra les taux sur une durée prolongée et que la prochaine décision consistera à les hausser. Nous prévoyons depuis un temps maintenant des hausses de 50 points de base sur le S2 de 2026, et je commence à croire à une hausse plus hâtive que tardive l’an prochain. Le marché de l’emploi est en hausse. Il y a moins de marge excédentaire que la précédente estimation en raison des révisions du PIB. Les règlements salariaux sont toujours aussi élevés dans un marché de l’emploi très différent que celui des États-Unis, à l’heure où de très nombreux travailleurs syndiqués s’entendent sur des contrats de quatre ou cinq ans et sur des gains de salaires complémentaires nettement supérieurs à un taux d’inflation de 2 %. Il y a aussi la relance budgétaire. La dévalorisation du dollar CA compense le choc douanier plutôt modeste jusqu’à maintenant. Il faut aussi tenir compte de la résilience des services dans le secteur des biens et des services non échangeables.

Il y a effectivement énormément de risques à l’horizon de 2026. Mais il y a aussi déjà une prime d’assurance intégrée dans le taux directeur actuel. Presque toutes les variantes de la règle de Taylor que j’applique pour le Canada permettent de croire que le taux directeur devrait être supérieur à ce qu’il est aujourd’hui. Le taux directeur réel est de l’ordre de zéro et se situe dans le bas de la plupart des estimations de la fourchette des taux neutres.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.