- Le Canada a enchaîné un quatrième mois de croissance de l’emploi…

- ... malgré des détails contrastés.

- Or, cette séquence de quatre mois confirme sans ambiguïté les détails.

- Le marché canadien de l’emploi retourne aux États‑Unis le boomerang douanier.

- L’emploi permet à la BdC de maintenir les taux; les marchés anticipent toujours une hausse dans sa prochaine décision.

- Emplois au Canada sur un mois en milliers/taux de chômage en %, décembre :

- Données réelles : 8,2/6,8

- Banque Scotia : 10/6,6

- Consensus : ‑2,5/6,7

- Auparavant : 53,6/6,5

C’est une quatrième hausse d’affilée!

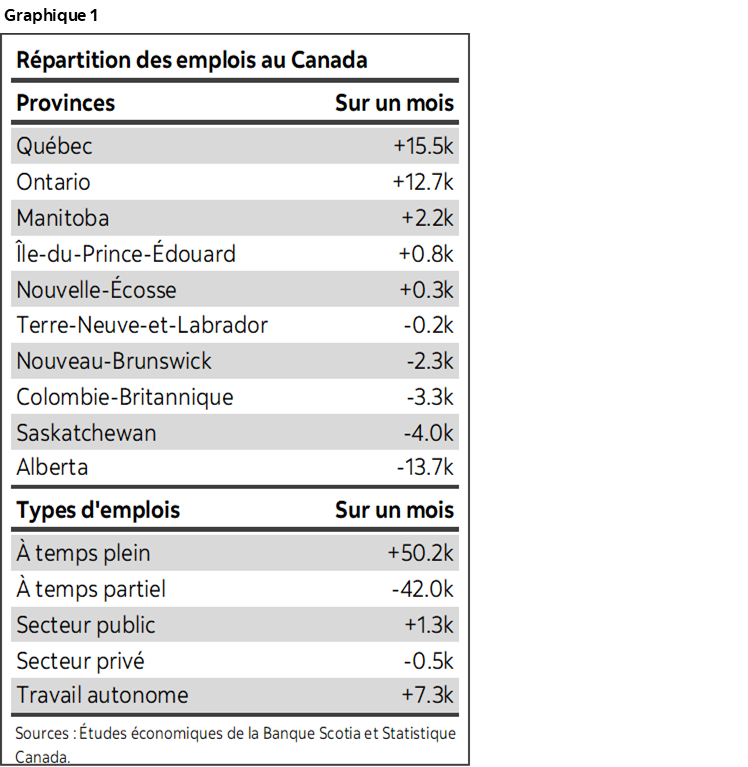

J’ai l’assurance que certains tatillonneront, gémiront et râleront sur quelques détails et s’en remettront à leurs livres et à leurs connaissances. Or, impossible de nier le fait : les alarmistes ont encore eu tort. Le Canada garde son statut de pays qui compte parmi les marchés du travail les plus résilients dans le monde. Cette tendance de quatre mois est incontestablement explosive du point de vue des totaux et des détails. Il faut donc réfuter le parti pris de confirmation des partisans du négativisme parmi les stratèges et les économistes. Le graphique 1 comprend certaines statistiques de synthèse.

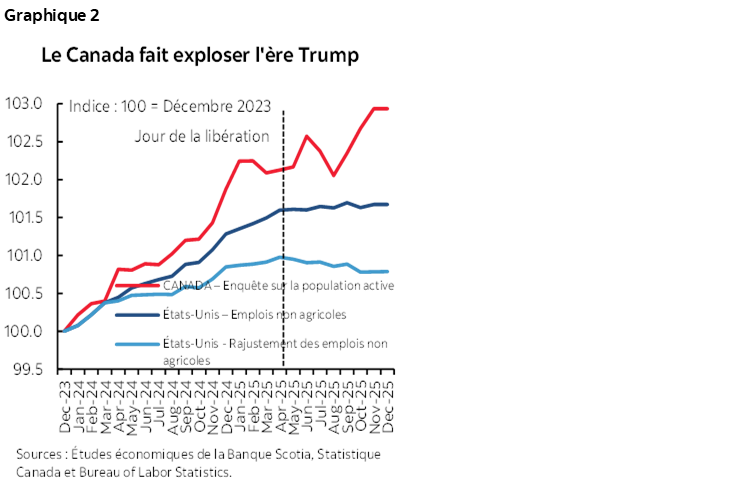

En fait, nous avons actualisé le graphique 2 d’après les chiffres publiés cet avant‑midi de part et d’autre de la frontière. Les chiffres rajustés pour l’emploi non agricole intègrent les révisions comparatives qu’il faut encore inclure. Mais que les chiffres soient rajustés ou non, les salaires américains font vraiment piètre figure par rapport aux emplois canadiens. Il y a plusieurs explications : selon l’une d’entre elles, l’incertitude qui pèse sur les politiques américaines refroidit probablement les ardeurs dans le recrutement aux États‑Unis, plus qu’au nord de la frontière.

Les marchés ont à peine cillé en prenant connaissance des chiffres. La courbe des taux du Canada n’a guère changé, tout comme la paire USD/CAD. L’intégration des swaps indexés sur le taux à un jour dans les cours pour la Banque du Canada continue de laisser entendre que la prochaine intervention correspondra à une hausse, puisque les contrats d’octobre à décembre sont pris en compte selon une probabilité de deux tiers en faveur d’une hausse d’ici la fin de l’année.

Les chiffres publiés aujourd’hui sur l’emploi n’apportent aucune information utile sur ce point de vue à plus long terme, qui se fonde sur des arguments de plus longue durée, mais qui vient quand même appuyer la thèse d’une pause prolongée de la BdC dans l’intervalle.

LA TENDANCE EST FAVORABLE AU CANADA

Dans cette impulsion de la création d’emploi pendant quatre mois, le Canada s’est enrichi de 189 000 emplois en chiffres cumulatifs. En données annualisées, il s’agit d’environ 570 000 emplois, ce qui donne des résultats très convaincants.

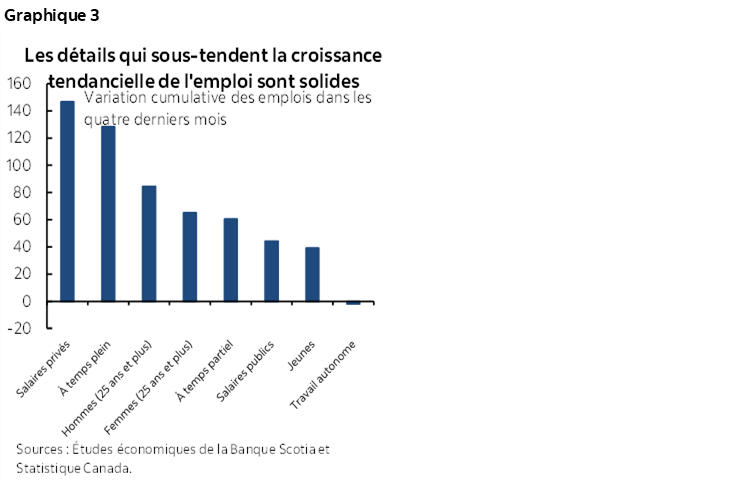

La répartition de cette tendance de quatre mois est incontestablement solide (graphique 3). Parmi les 189 000 emplois créés, 147 000 sont des emplois salariés dans le secteur privé et 44 000 sont des emplois salariés dans le secteur public; le travail autonome a fait du surplace. Il s’est créé 128 000 postes à temps plein et 61 000 emplois à temps partiel. La plupart des gains de l’emploi reviennent aux travailleurs qui ont les factures les plus lourdes à acquitter : les hommes de 25 ans et plus (hausse de 85 000 emplois) et les femmes de 25 ans et plus (hausse de 65 000 emplois), contre 39 000 emplois pour les jeunes de 15 à 24 ans. Dans l’ensemble, la population active s’est enrichie de 145 000 emplois.

Vous préférez les tendances annuelles plutôt que les tendances de quatre mois? Très bien. Le marché de l’emploi a gagné 226 000 postes en 2025, après avoir progressé de 385 000 emplois en 2024 et de 534 000 emplois en 2023. En sortant du portrait le rebond postpandémique, l’année 2025 a été la plus vigoureuse pour la croissance de l’emploi depuis 2019. La résilience est le mot d’ordre de la journée, du mois, du trimestre et de l’année.

On peut donc tatillonner tant que l’on voudra. Toujours est‑il que la morosité du marché de l’emploi du Canada s’est démentie à 100 % pour toute cette séquence temporelle, au cours de laquelle nous étions censés nous remettre du choc douanier. Ce n’est pas comme s’il n’y avait pas de risque à terme; il faut toutefois remonter au début de l’année pour savoir ce qu’il allait advenir, et les observateurs auraient été sidérés par rapport au pessimisme de l’époque.

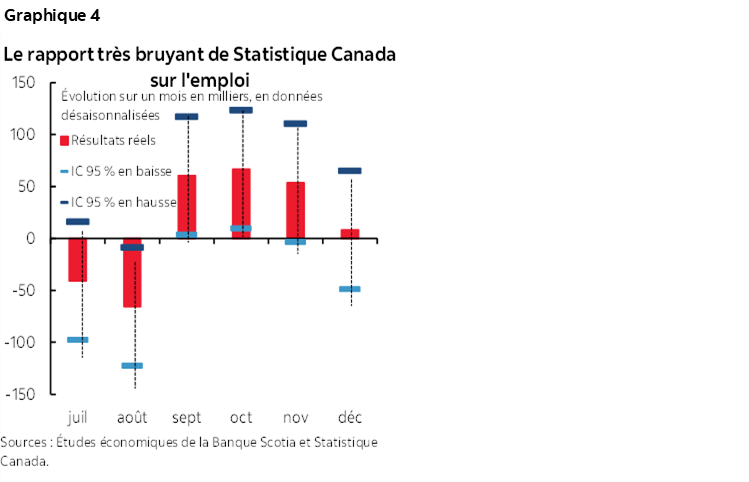

Le graphique 4 nous apprend que généralement, on ne peut pas dire que les chiffres constituent tendanciellement un bruissement statistique, ce qui est toutefois moins évident pour les résultats de décembre, qui pourraient être plus faibles ou plus solides que les chiffres déclarés.

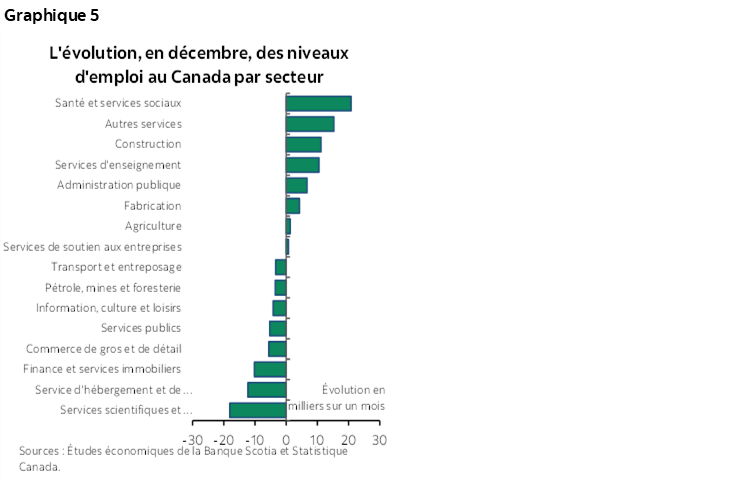

Le graphique 5 fait état de la répartition de la variation des emplois de décembre parmi les différents secteurs. Les résultats sont contrastés, comme il fallait s’y attendre, puisque les données de synthèse sont plutôt modestes.

Le taux de chômage a gagné trois dixièmes pour se hisser à 6,8 %. En effet, la population active s’est enrichie de 81 000 travailleurs d’où le gain nettement supérieur de 8 200 emplois. J’avoue ne pas comprendre ce qu’il advient de la taille de la population active. La population adulte s’est enrichie d’à peine 9 900 personnes le mois dernier, ce qui veut dire qu’en chiffres nets, les personnes mises au rancart ont réintégré massivement la population active. C’est ce qui se produit à l’heure où la politique migratoire se durcit, ce qui a des effets qui s’expriment par des hauts et des bas. Il faut donc lisser toutes les données.

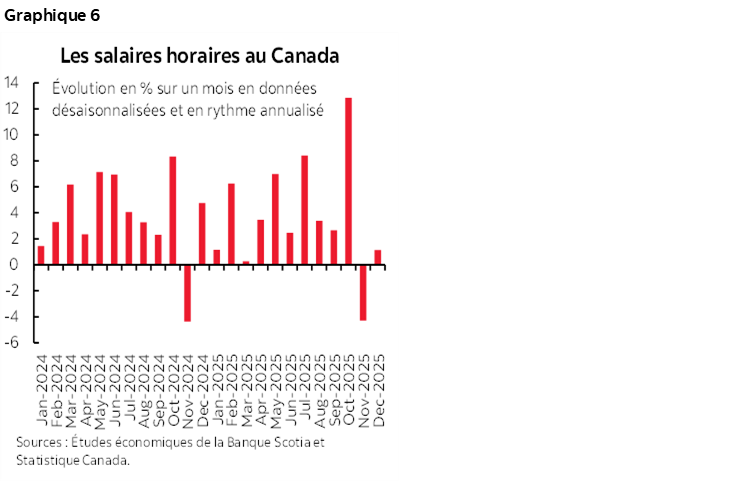

Les salaires ont progressé d’à peine 1,1 % sur un mois, en données désaisonnalisées et annualisées, après avoir perdu plus de 4 % le mois précédent, ce qui s’inscrit toutefois dans la foulée d’un gain massif de 12,9 % en octobre (graphique 6). Il faut aussi lisser ces chiffres. Puis, les conventions collectives, qui touchent environ le tiers des travailleurs canadiens, plaident pour des gains de salaires solides et soutenus en gestation.

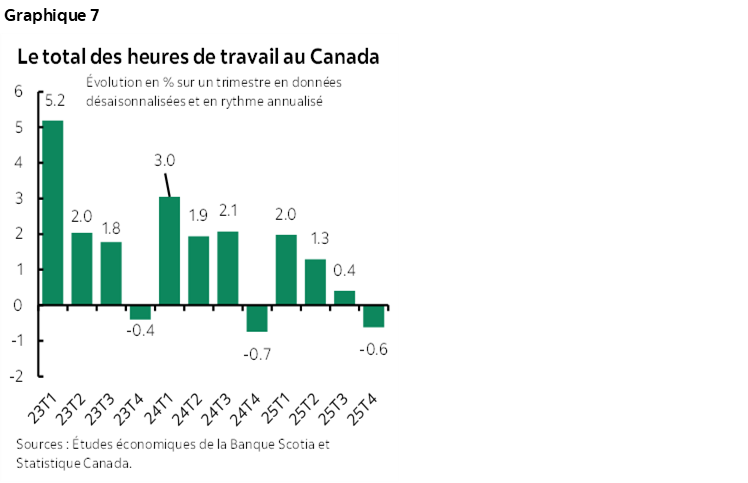

Les heures de travail ont cédé 0,3 % sur un mois, en données désaisonnalisées. Il s’agit d’un résultat négatif pour le PIB de décembre, puisque le PIB s’entend des heures de travail multipliées par la productivité de la main‑d’œuvre, et dans ce dernier cas, il ne faut pas retenir son souffle. Pour l’ensemble du T4, les heures de travail ont reculé de ‑0,6 % sur un trimestre, en données désaisonnalisées et annualisées, après avoir comptabilisé un timide gain de 0,4 % (graphique 7). Ce n’est guère réjouissant pour le PIB. La BdC a l’inflation pour cible, et les pressions qui s’exercent sur les coûts se multiplient par le truchement des prix industriels, qui sont un indicateur phare des prix à la consommation, des coûts de la hausse des stocks, de la léthargie de la productivité et des blocages de la chaîne logistique.

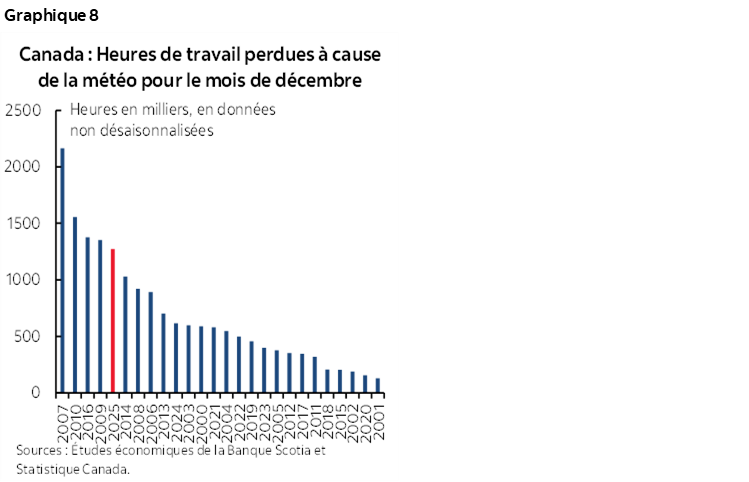

Le graphique 8 fait état d’une raison pour laquelle les heures de travail ont été anémiques en décembre. Il semble que je n’ai pas été le seul à penser que cet hiver ait paru hâtif et plus inclément que les années passées dans de vastes régions du Canada. Janvier n’est pas si exceptionnel non plus jusqu’à maintenant; or, les heures de travail pénalisées par la météo ont tendance à s’enchaîner par la suite avec des effets de rattrapage.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.