- Les salaires ont plongé de 92 000 en février.

- Dans le secteur de la santé, l’embauche a baissé beaucoup plus qu’en raison des grèves…

- ... or, il s’agit de la tendance qu’on relève dans le secteur privé, hors santé, ce qui est perturbant.

- Le taux de participation est en chute libre et le taux de chômage monte en flèche.

- La croissance des salaires est solide : les remboursements d’impôts viennent la relever temporairement.

- La Fed ne bougera pas avant un certain temps…

- ... puisque les deux aspects de son double mandat se détériorent.

- Salaires non agricoles, en milliers sur un mois/taux de chômage, en données désaisonnalisées pour février 2026 :

- Données réelles : -92/4,4

- Banque Scotia : 10/4,4

- Consensus : 55/4,3

- Auparavant : 126/4,3 (révisé par rapport à 130/4,3)

Le marché de l’emploi américain est manifestement ébranlé. Les salaires non agricoles ont reculé de 92 000 dans la période de référence de février, qui date d’avant la guerre en Iran. Ce chiffre est inférieur à toutes les estimations; or, les Études économiques de la Banque Scotia (qui se sont hissées au premier rang) ont été les plus proches parmi les prévisionnistes, d’autant plus que dans mon compte rendu hebdomadaire, j’indiquais qu’il y avait « plus de risque de baisses que de hausses cette fois-ci »; or, je crois que je me suis dégonflé. Les révisions ont aussi eu pour effet de retrancher 69 000 emplois. Nous savons donc aujourd’hui pourquoi le compte de Donald Trump sur les réseaux sociaux s’est fait cette fois-ci discret à l’approche de la publication du rapport.

LES MARCHÉS ET LA FED

Les rendements des bons du Trésor américain à 2 ans ont perdu environ 5 ou 6 points de base après la publication des données dans un mouvement de pentification haussière. L’indice S&P a décroché de 1,75 % cet avant-midi. Quelques autres points de base sont venus s’ajouter à l’anticipation des baisses cumulatives de la Fed cette année : les marchés anticipaient une baisse aux alentours de -50 points de base d’ici la fin de l’année. Les marchés n’ont à peu près rien anticipé dans les cours des swaps indexés à un jour, ce qui devrait se matérialiser dans les cours boursiers à l’approche des contrats de juin.

Pour compliquer les réactions des marchés, les médias ont diffusé quasi simultanément la nouvelle selon laquelle le Koweït interromprait sa production de pétrole parce que les blocages dans le transport ont porté le stockage au maximum de sa capacité. Le WTI a gagné 10 % dans la journée.

Je crois que le FOMC restera complètement paralysé le 18 mars. Les deux aspects de son double mandat se détériorent, et il n’a aucun indice permettant de ramener la situation à l’équilibre et de savoir quoi faire dans le court terme. Les partisans du durcissement s’inquiéteront de l’inflation et les membres plus neutres du Comité feront peu de cas d’une partie du risque inflationniste pour porter leur attention sur la détérioration de l’emploi; les réactions des deux camps s’annuleront, et le Comité n’interviendra pas tant que l’horizon ne s’éclaircira pas sur l’ampleur et la durée du choc de l’énergie et tant que la détérioration du marché de l’emploi ne se sera pas réalisée.

DES DÉTAILS, ENCORE DES DÉTAILS!

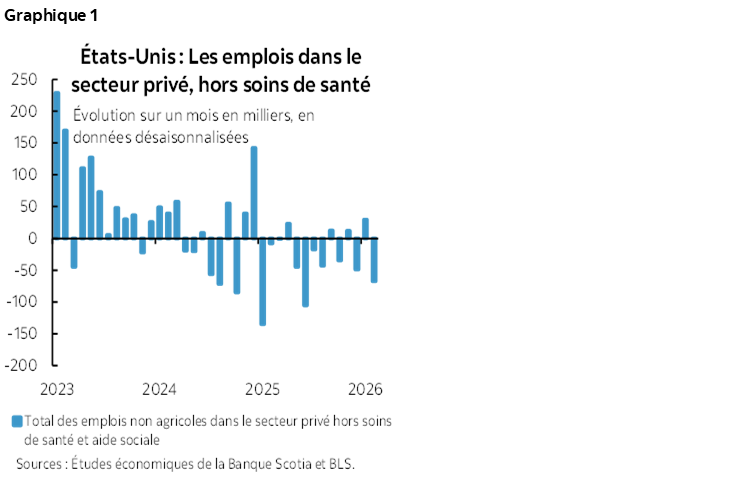

Le graphique 1 indique que le marché du travail connaît plus de difficultés que trop d’observateurs sont disposés à admettre. Dans le secteur privé, les emplois, hors des soins de santé, ont beaucoup baissé, dans la plupart des cas sur une longue durée.

Le graphique 2 fait état des variations cumulatives dans les salaires non agricoles depuis le Jour de l’investiture. La santé est le seul secteur dans lequel les salaires du secteur privé ont progressé depuis.

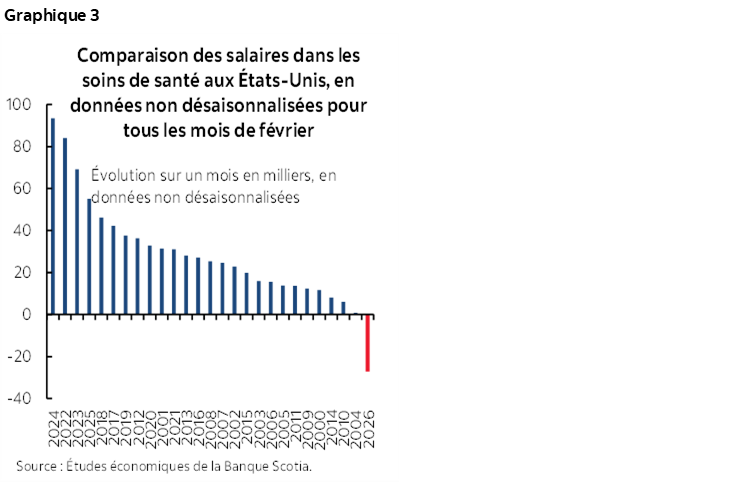

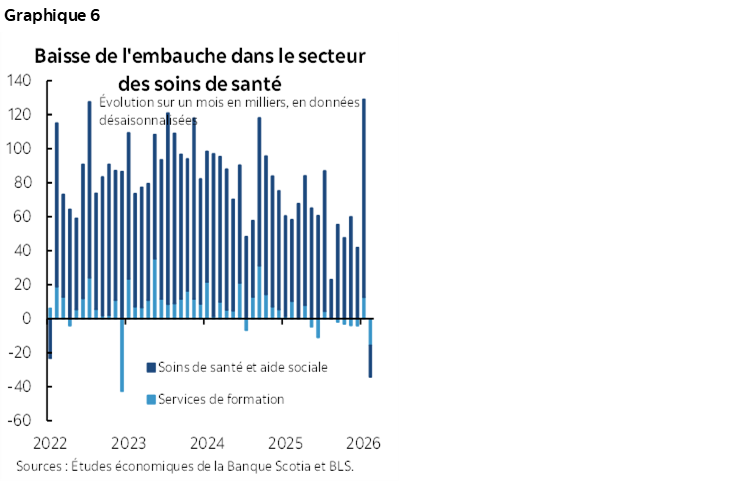

Qu’est-ce qui explique la léthargie cette fois? Deux facteurs. Premièrement, les emplois dans la santé ont effectivement reculé de 34 000 après avoir inscrit un gain révisé de 129 000 en janvier. En fait, la baisse non désaisonnalisée des salaires dans le secteur de la santé a été la pire dans les annales pour les mois de février (graphique 3). Si nous tenons compte des chiffres non désaisonnalisés et que nous comparons les mois comparables dans cette catégorie, c’est en raison de l’effet saisonnier de la grippe.

Je ne suis pas d’accord avec ce qu’indique le BLS pour expliquer pourquoi l’embauche dans le secteur de la santé a été si anémique. Le BLS en attribue la cause à l’activité de grève (personnel infirmier de NY), qui a fait baisser l’emploi dans les cabinets de médecins de 37 000 sur un mois en données désaisonnalisées (-36 000 sur un mois en données non désaisonnalisées) en février. Or, ce n’est pas seulement la catégorie apparentée des « soins de santé ambulatoires » qui a fléchi (-34 000), puisque d’autres catégories ont elles aussi été léthargiques, ce qui est saisonnièrement inhabituel. Si par exemple nous avions rajouté des cabinets de médecins à la baisse de –36 000 en données non désaisonnalisées dans le graphique 3, on aurait quand même obtenu l’une des variations les plus discrètes dans l’emploi dans le secteur de la santé pour les mois de février comparables dans les annales. Je pense toujours que le pic de la saison de la grippe en janvier, puis son affaissement en février explique essentiellement la modération après un surcroît intenable porté par la grippe en janvier. Ce genre d’épisodes me rend encore plus méfiant.

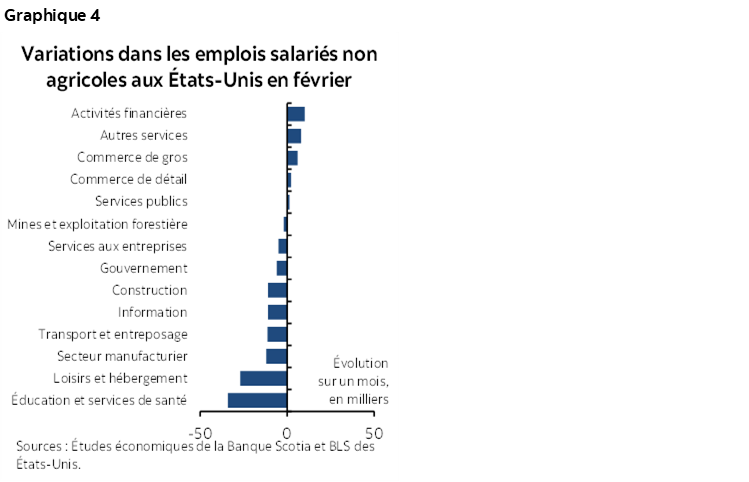

Le graphique 4 fait état de la répartition des variations par secteur dans les salaires non agricoles. Dans le secteur des biens, l’emploi a perdu 25 000 postes; l’emploi dans les services a baissé de 61 000. Il ne s’agit pas seulement du secteur de la santé. Dans le secteur de la formation, les emplois ont fléchi de 16 000. Dans le secteur des transports et de l’entreposage, ils ont reculé de 11 000. L’aide temporaire a perdu 7 000 emplois. Dans les loisirs et l’hébergement, l’emploi a chuté de 27 000 postes : il semble que le mois n’ait donc pas été très divertissant (ce qui n’est guère étonnant pour un mois de février!).

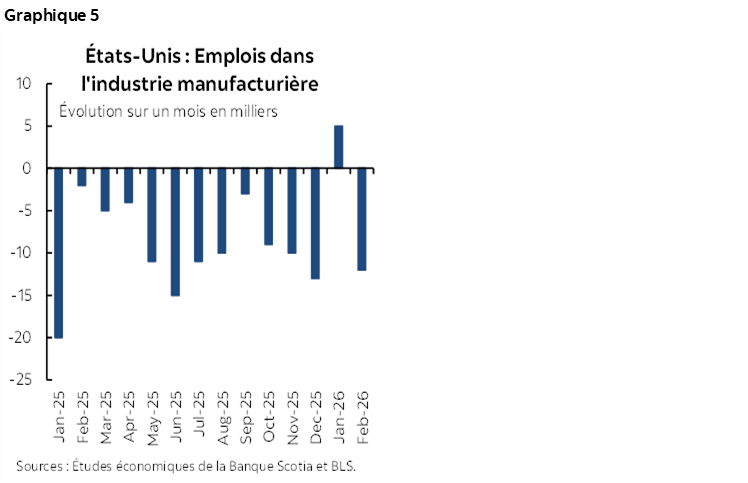

Pour ce qui est du secteur manufacturier, tout ce qu’on a ramené aux États-Unis, ce sont non pas les emplois, mais plutôt les demandes de prestations d’assurance-emploi (graphique 5). Nombre de ces demandes s’étendent sur une durée prolongée qui date de 2023; c’est pourquoi nous ne pouvons pas en attribuer la faute aux droits de douane.

Le graphique 6 permet de constater les fluctuations marquées de l’embauche dans les secteurs de la santé et des études ces derniers temps.

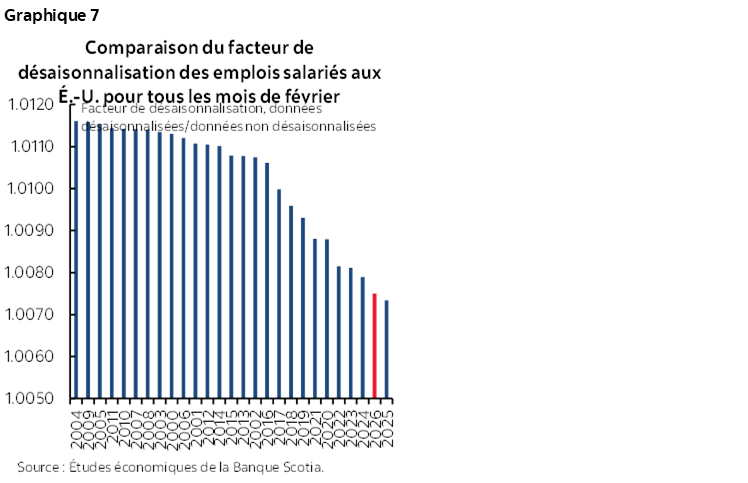

On peut faire valoir deux autres points sur la qualité des données. Le facteur de désaisonnalisation s’est inscrit au deuxième rang parmi les facteurs les plus faibles dans les annales (graphique 7), ce qui augmente le risque de baisse. Cette considération vient atténuer la variation des salaires, qui se rapproche de nos attentes.

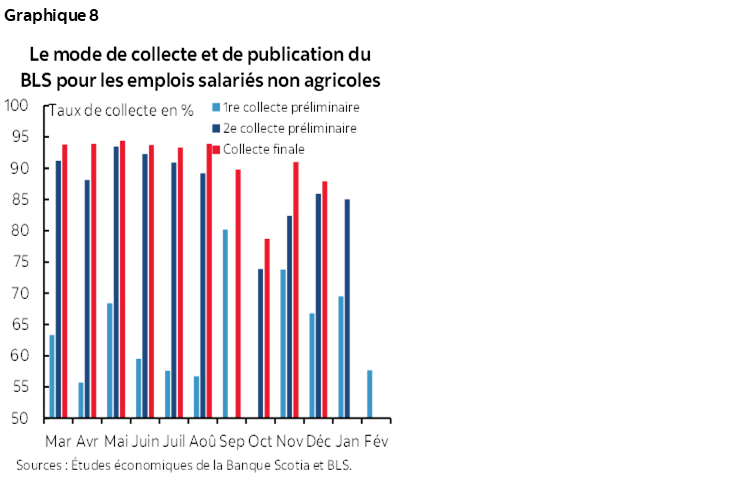

Le taux de collecte des données initiales est l’un des pires depuis un certain temps, ce qui avive les inquiétudes sur la qualité des données (graphique 8). Il se peut donc que le risque de révision soit considérable, et généralement, le modèle prolongé fait baisser les chiffres. Je ne serais guère étonné de constater que les salaires baissent de plus de 100 000 en février, lorsque les révisions seront publiées.

L’intégration des données repères annuelles sur la population dans l’enquête complémentaire auprès des ménages a suscité beaucoup d’émoi. Imaginez : le mois dernier, le BLS nous a appris que le baromètre de l’emploi de l’enquête auprès des ménages avait GAGNÉ 528 000 postes et que la population active avait augmenté de 387 000 travailleurs en janvier. Aujourd’hui, après avoir tenu compte des révisions de la population comme le fait normalement le BLS en janvier, mais ce qu’il a reporté et intégré aujourd’hui dans les révisions, on affirme aujourd’hui que l’emploi en janvier selon l’enquête auprès des ménages a dégringolé de 895 000 postes et que la population active a perdu 1,03 million de travailleurs. On comptabilise donc 1,5 million d’emplois de moins et il y a beaucoup moins de travailleurs actifs que ce qui a été prévu à l’origine, et on veut nous faire croire qu’il faut prendre les chiffres avec sérieux dans le calcul du taux de chômage? C’est de la foutaise. On est loin des données du palier supérieur auquel on s’attendrait d’une grande puissance économique.

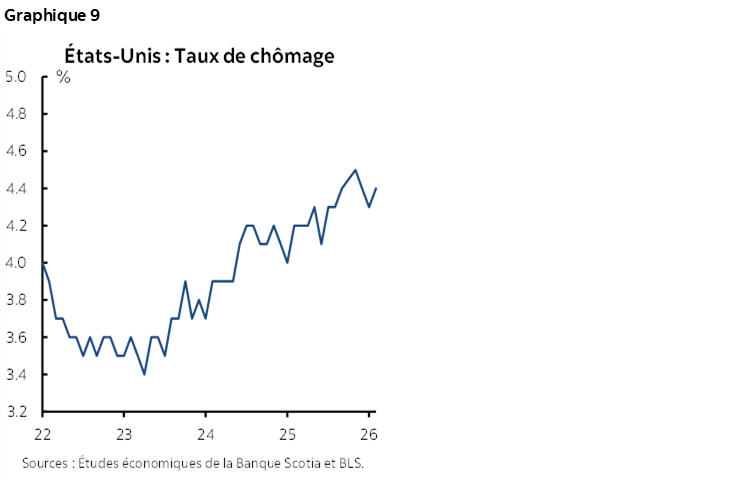

Le taux de chômage, toujours aussi faible, a toutefois évolué tendanciellement à la hausse pour passer de 3,4 % à son plus bas à un point de pourcentage de plus aujourd’hui (graphique 9).

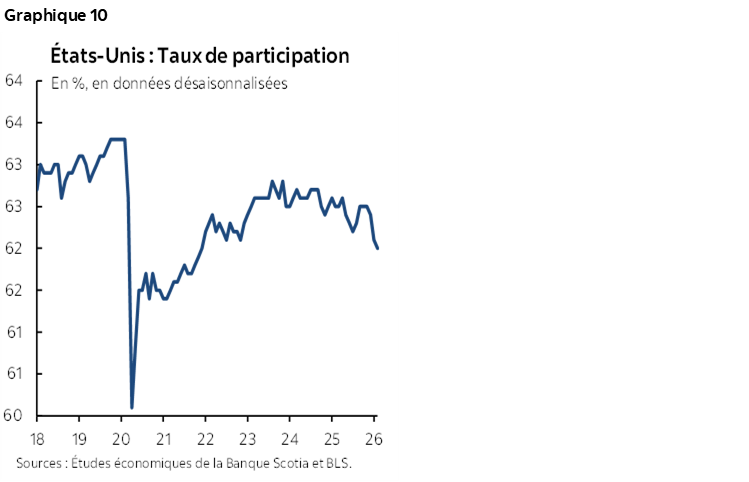

Le taux de participation à la population active s’est de nouveau replié. Il se situe à son plus creux depuis décembre 2021 (graphique 10).

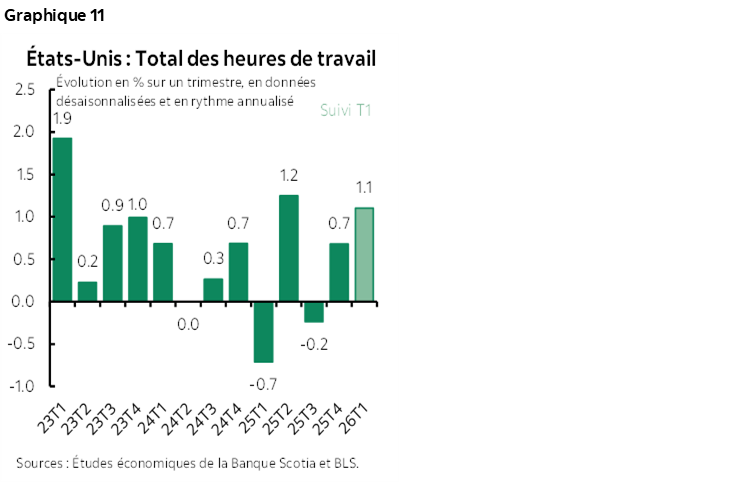

Les heures de travail ont flanché de –0,1 % sur un mois en données désaisonnalisées, en tenant compte de l’arrondissement des chiffres. Les heures de travail inscrivent une croissance de l’ordre de 1,1 % sur un trimestre, en données désaisonnalisées et annualisées, au T1, ce qui représente une légère augmentation par rapport au T4 (graphique 11). Puisque le PIB est le résultat des heures de travail multipliées par la productivité, la croissance du PIB américain dépend toujours de la progression soutenue de la productivité.

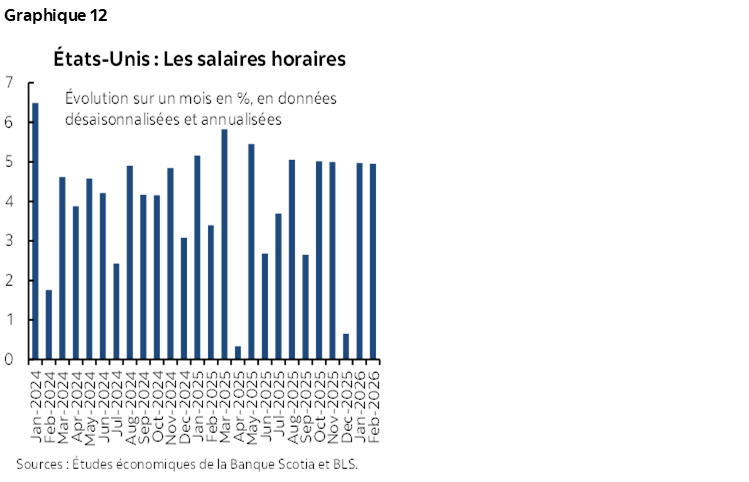

La croissance des salaires reste ferme et s’inscrit à un rythme annualisé de presque 5 % (graphique 12). Elle s’établit à 3,4 % sur un trimestre, en données désaisonnalisées et annualisées, par rapport à 4 % dans le trimestre précédent, ce qui explique que la rémunération se situe globalement dans la fourchette des revenus des particuliers qui sera légèrement rehaussée grâce aux remboursements d’impôts.

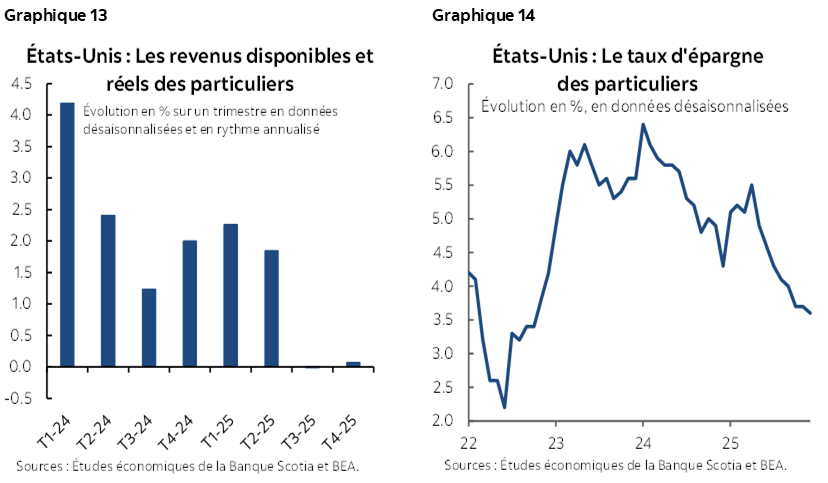

Le revenu disponible des particuliers pourrait se relever au T1 après deux trimestres stables (graphique 13). Or, les remboursements d’impôts constituent un socle faible pour le relèvement des dépenses des consommateurs. Ils pourraient déclencher un surcroît de dépenses temporaire, qui sera probablement modeste. Ou encore, ils pourraient venir grossir l’épargne compte tenu de l’incertitude du point de vue de l’épargne de précaution. Toujours est-il que le taux d’épargne évolue à la baisse depuis un certain temps puisque les Américains lissent les effets de la léthargie des revenus en fonction de la consommation en épargnant moins jusqu’à maintenant (graphique 14).

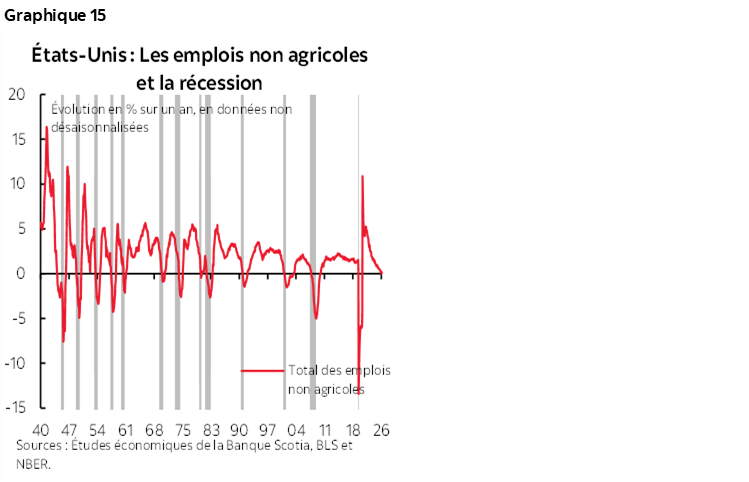

Espérons que la tendance dont fait état le graphique 15 ne se prolongera pas. Pourtant, ce graphique fait état d’un risque sous-comptabilisé à l’heure où les chocs sur l’économie américaine se multiplient; nombre de ces chocs sont auto-infligés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.