- L’IPC sous-jacent a enchaîné un deuxième grand gain consécutif.

- L’ampleur de l’inflation reste élevée.

- Les prix des services essentiels continuent de s’embraser.

- Les prix des biens essentiels ont fait du surplace, mais non en raison des effets amoindris des sanctions tarifaires.

- Les données sur l’inflation aux États-Unis sont toujours en désordre et sont décalées sur le prochain mois.

- Les fervents du durcissement du FOMC creuseront l’emballement de l’IPC sous-jacent et les détails.

- IPC des États-Unis/IPC sous-jacent, évolution sur un mois en %, en données désaisonnalisées, janvier 2026 :

- Données réelles : 0,17/0,30

- Banque Scotia : 0,3/0,3

- Consensus : 0,3/0,3

- Auparavant : 0,30/0,23

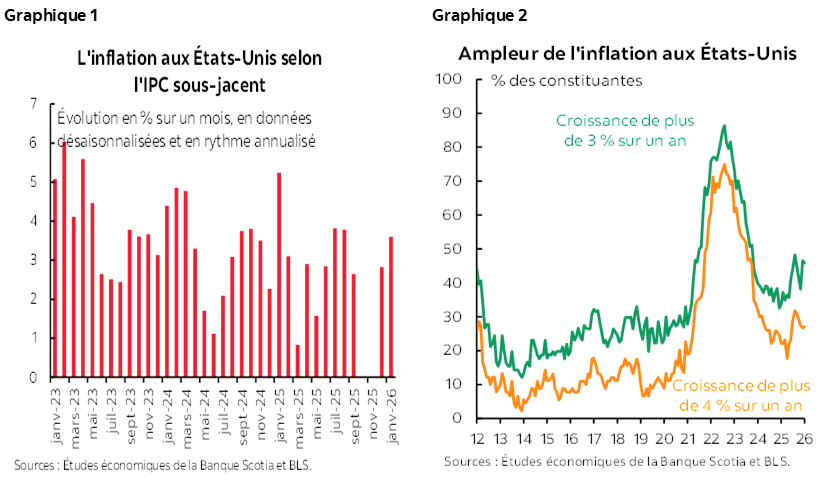

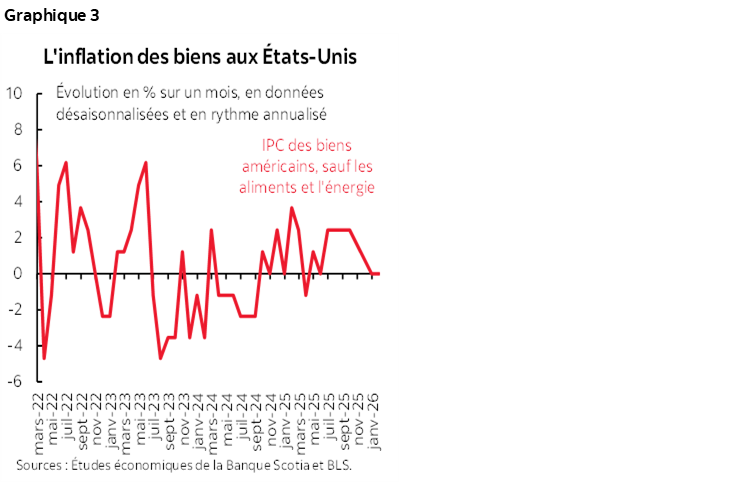

Aux États-Unis, l’inflation sous-jacente s’est retrouvée dans les clous, à 0,28 % sur un mois en données désaisonnalisées, ce qui continue de faire peser une lourde pression sur l’inflation sous-jacente (graphique 1). Les détails ressortiront dans les débats habituels; essentiellement toutefois, la pression et l’ampleur sous-jacentes (graphique 2) s’emballent trop pour apaiser les tenants du durcissement du FOMC. Pour connaître les détails, veuillez cliquer sur ce lien. Vous trouverez ci-après les interprétations.

Les marchés ont d’abord réagi au chiffre de synthèse : l’inflation totale selon l’IPC a été légèrement inférieure aux attentes, à 0,2 % sur un mois en données désaisonnalisées; or, le rendement sur les bons du Trésor américain à deux ans a vite renversé la tendance. Depuis, les marchés sont volatils : la pression à la baisse sur les rendements des bons du Trésor est modeste.

Ce rapport ne change en rien le dilemme de la Fed. Le marché de l’emploi est faible, et il n’est pas nécessaire d’attendre la conversion des DCM de base des éventuels IPC sous-jacent et IPP fondamental en suspens pour constater l’inflation sous-jacente. Sans tenir compte de la santé et des services sociaux dans l’emploi non agricole, le marché de l’emploi n’a pas bougé en janvier et est resté fidèle à une tendance plutôt anémique. Or, l’IPC sous-jacent et surtout l’IPC des services essentiels exercent une pression qui n’amènera pas les tenants du durcissement du Comité à modérer leur point de vue.

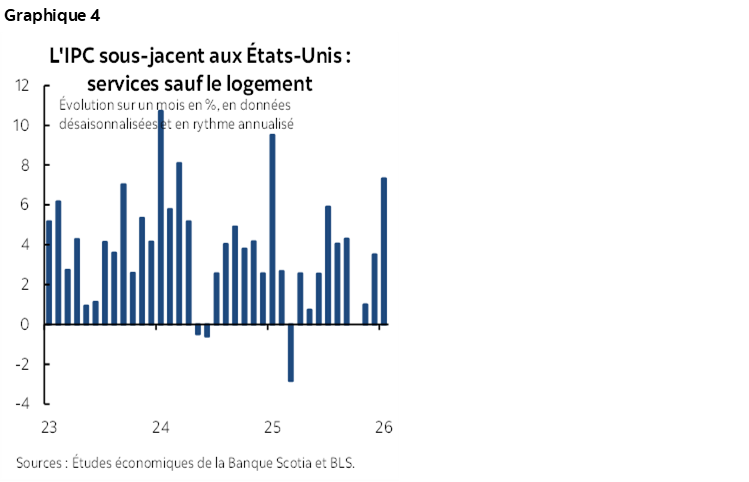

Le graphique 3 indique que les prix des biens essentiels, sauf les aliments et l’énergie, n’ont pas bougé à 0 % sur un mois en données désaisonnalisées.

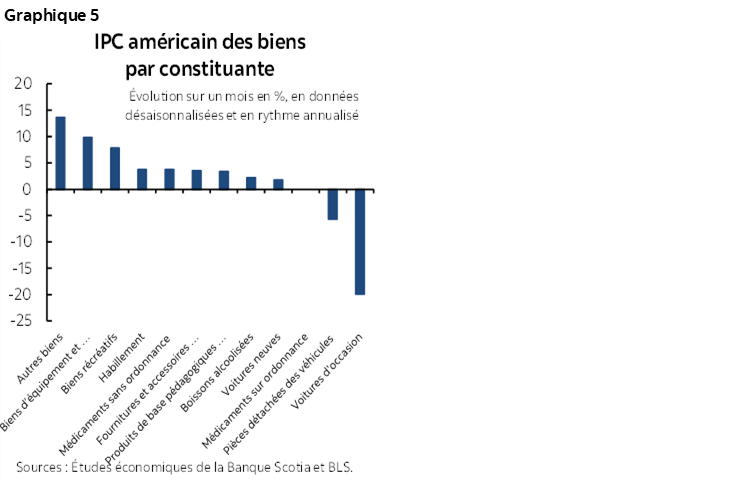

Le graphique 4 fait état des prix des services essentiels en excluant le logement et l’énergie. La hausse sur un mois en données désaisonnalisées et non annualisées à 0,6 % a été la plus explosive depuis janvier dernier, et le graphique fait état de ce chiffre converti en rythme annualisé. Ce graphique enflammera les partisans du durcissement.

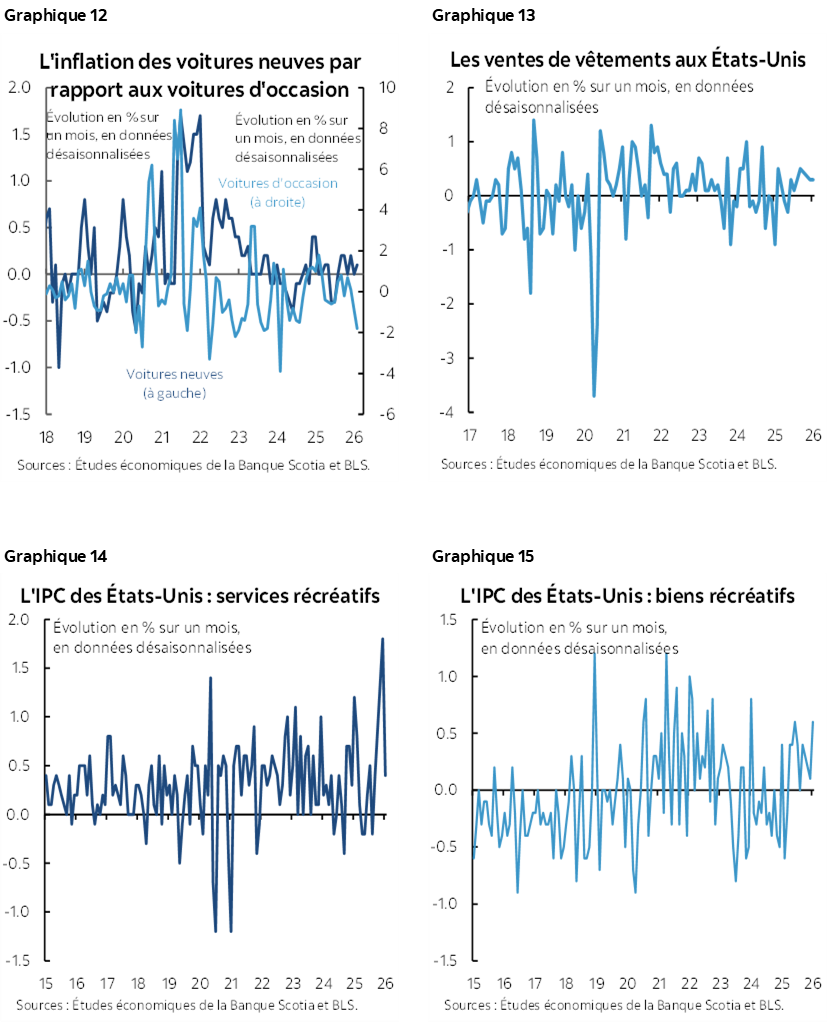

Qu’est-ce qui explique que l’inflation tendancielle des biens a été stable? On ne peut pas dire que c’est la preuve que les droits de douane ont été sans conséquence. Les catégories touchées par les droits de douane comme les vêtements, les biens ménagers, les articles récréatifs et autres ont été assez fermes (graphique 5).

Les véhicules ont plutôt fait partie de la baisse de l’inflation des biens essentiels en raison du fléchissement de la demande. Les véhicules d’occasion expliquent la plus grande partie de cette baisse, puisque les prix ont cédé -1,8 % sur un mois en données désaisonnalisées; or, malgré les nouveaux prix, l’inflation n’a guère changé (+0.1 %). Les ventes de véhicules neufs ont évolué tendanciellement à la baisse. Les prix des pièces détachées des véhicules ont eux aussi reculé. Il va de soi que les automobiles sont soumises à des droits de douane à moins d’être conformes à l’ACEUM, ce qui est le cas de la plupart d’entre elles; c’est pourquoi la léthargie s’explique probablement par le ralentissement de la demande d’automobiles. Les ventes de véhicules neufs ont culminé en mars avant le « Jour de la Libération » en raison de l’anticipation des sanctions tarifaires et parce que l’industrie compose avec les contrecoups, ainsi qu’avec l’expiration, à la fin de septembre, des subventions consenties pour les véhicules électriques.

Les prix des médicaments, qui ont à peine bougé ou baissé, ont eu une incidence partielle.

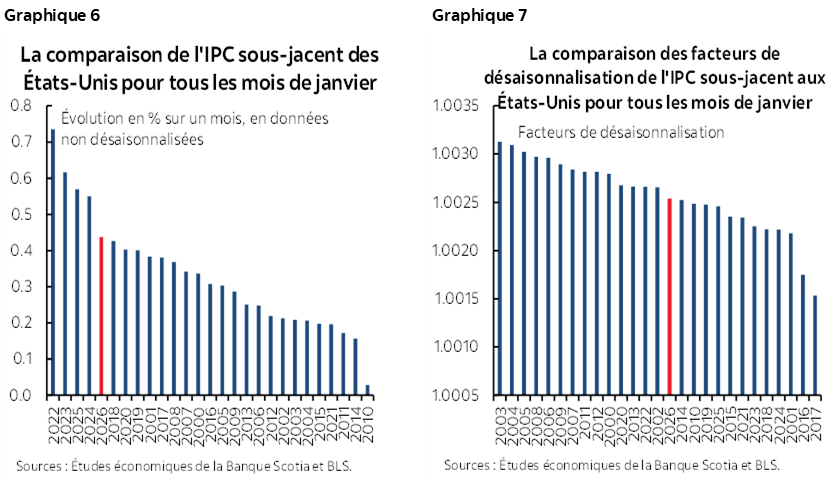

Les prix non désaisonnalisés ont été plus vigoureux qu’à l’habitude pour un mois de janvier moyen (graphique 6); or, le facteur de redressement saisonnier n’a guère été spectaculaire (graphique 7).

La conversion des coefficients de pondération de l’IPC sous-jacent en coefficients de pondération des DCM sous-jacentes laisse entendre que les DCM sous-jacentes évoluent à la hausse à environ 0,24 % sur un mois en données désaisonnalisées pour janvier. Toutefois, il faudra attendre le 13 mars avant que soient publiées les données sur les DCM de janvier. Les DCM à publier vendredi prochain porteront sur le mois de décembre, et il faudra encore attendre une semaine par la suite avant de connaître les prix des producteurs pour janvier. Le calendrier de la publication des données sur l’inflation aux États-Unis est toujours aussi chamboulé par la paralysie budgétaire.

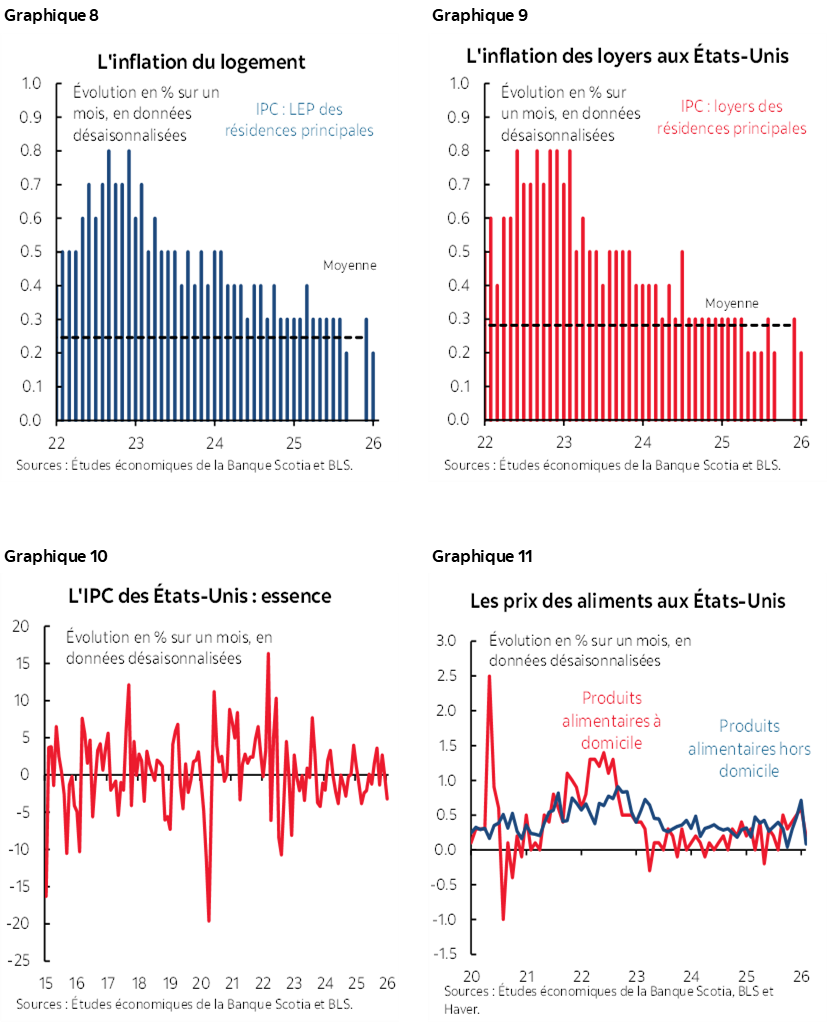

Les graphiques 8 à 22 font état des constituantes. Le logement a gagné 0,2 %, en tenant compte des loyers équivalents des propriétaires et des loyers des résidences principales.

Les prix des véhicules d’occasion ont perdu 1,8 % sur un mois en données désaisonnalisées; les prix des véhicules neufs n’ont guère évolué (+0,1 %).

Les prix de l’essence ont cédé 3,2 % sur un mois en données désaisonnalisées ce qui, de concert avec la stabilité de l’inflation des prix des aliments à 0,2 %, dont les produits d’épicerie (0,2 %) et les produits alimentaires « hors domicile » (0,1 %), a permis d’expliquer pourquoi l’IPC de synthèse a été inférieur à l’inflation de base, qui exclut ces catégories.

Les différentes catégories de prix des services ont pris beaucoup d’ampleur pour inscrire un bond de 0,6 % sur un mois, en données désaisonnalisées, pour les prix des services essentiels (sauf le logement et l’énergie).

Les graphiques 23 et 24 font état des apports non pondérés et des apports pondérés dans l’évolution du total de l’IPC sur un mois.

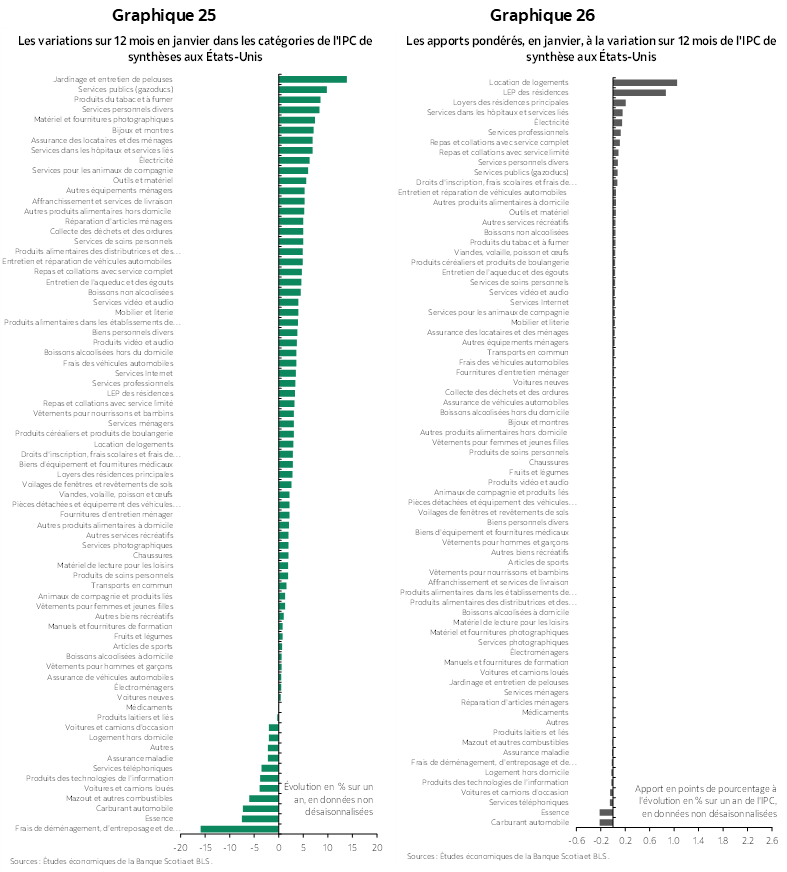

Les graphiques 25 et 26 font de même pour les variations sur un an.

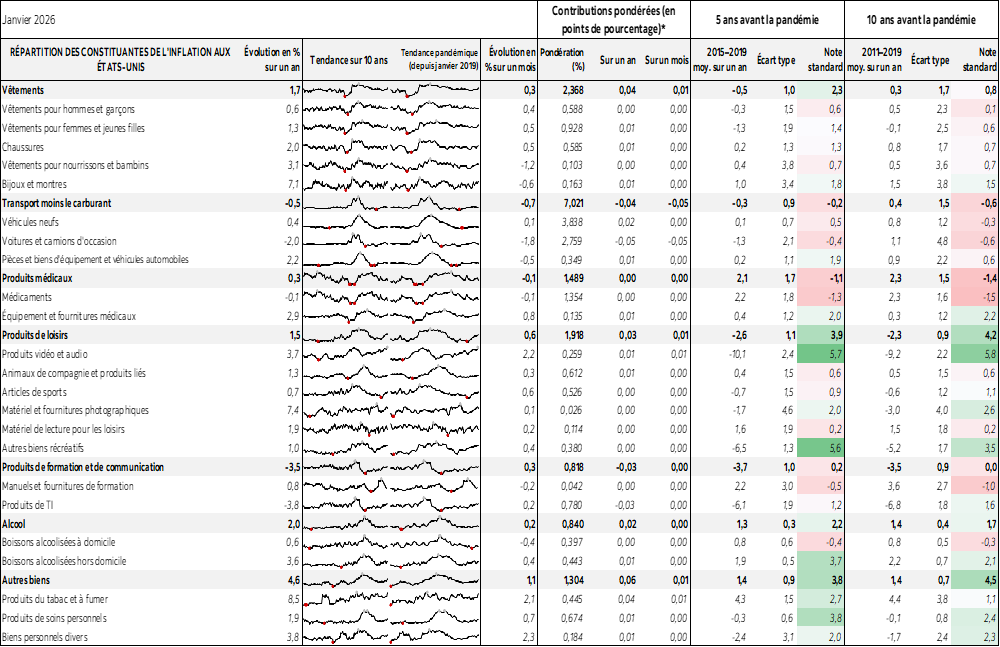

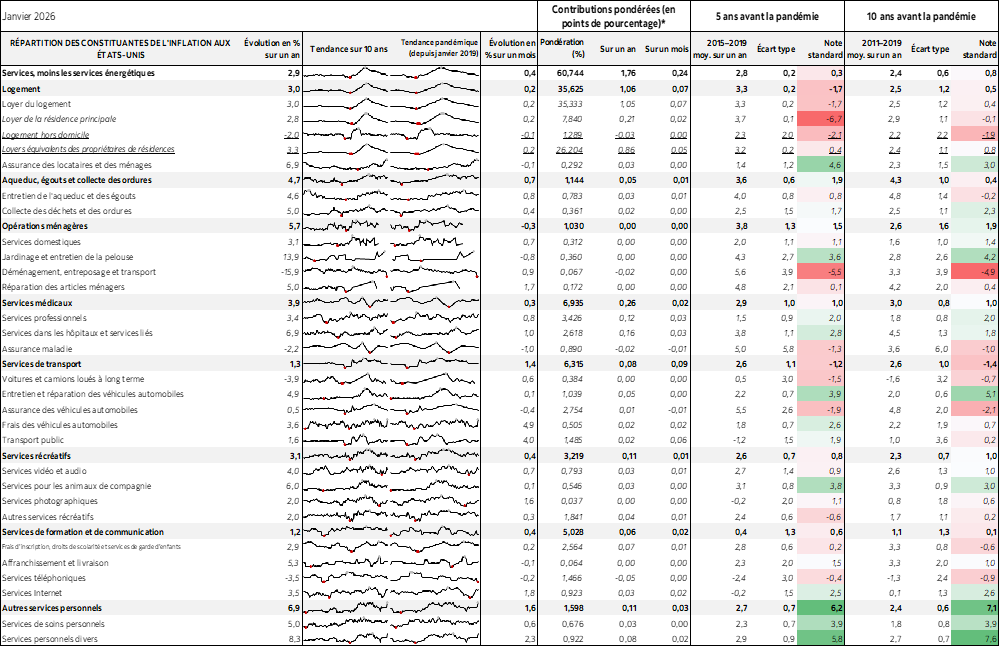

Nous invitons aussi le lecteur à consulter le tableau complémentaire pour en savoir plus et les micrographiques, ainsi que les mesures de dispersion.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.