- Le taux directeur est resté inchangé à 2,25 % : on s’y attendait universellement.

- Il n’y a pas eu de changements, comme prévu, dans le bilan ni dans les instruments de financement.

- Les changements apportés aux prévisions ont été mineurs.

- Il y a plusieurs curiosités dans l’ensemble des points de vue.

- Essentiellement, il y a ambivalence dans l’orientation et la chronologie des décisions sur les taux.

- Les marchés ont essentiellement fait fi de tout.

La BdC a maintenu son taux à un jour à 2,25 %, ce à quoi on s’attendait universellement. La prospective est restée essentiellement intacte, et de légères modifications ont été apportées aux prévisions. Il n’y a pas eu d’autres changements dans la politique monétaire sur le bilan ni sur les instruments de financement, et on ne s’attendait pas non plus à ce qu’il y ait des modifications.

Essentiellement, la BdC se contente de prévoir le maintien des taux sur un long horizon, jusqu’à ce qu’elle puisse prendre connaissance de l’information nouvelle dans un sens ou dans l’autre, tout en évitant de télégraphier une quelconque volonté de déroger de sitôt au taux de 2,25 %, ce qui était prévisible. Ce qui est le plus utile, dans ce qui s’est dit, c’est la réponse à la question no 10 pendant la conférence de presse : Tiff Macklem a été on ne peut plus direct — et honnête — en affirmant que la BdC n’était pas du tout certaine de l’orientation du taux directeur ni de la prochaine modification qui pourrait y être apportée. Si les chiffres de synthèse indiquent bien que la BdC insiste sur l’incertitude, ils ne permettent pas de signaler que la BdC parle bien de l’incertitude dans un sens comme dans l’autre pour ce qui est de la croissance et de l’inflation et, partant, du taux directeur, ce qui renforce notre point de vue pour le maintien des taux au premier semestre 2026, jusqu’à ce que la conjoncture devienne plus intéressante et que nous ayons plus d’information.

Ceci dit, je vais expliquer ce que j’ai pensé : dans l’ensemble, le ton du discours donnait l’impression de forcer les arguments du bien‑fondé de ne pas changer les prévisions de l’inflation au lieu de les hausser un peu.

Le dollar CA s’est légèrement déprécié, tout comme les autres devises, par rapport au dollar US. Le huard continue de surpasser légèrement les autres monnaies cet avant‑midi. Le rendement à deux ans des obligations canadiennes est stable par rapport à ce qu’il était avant la conférence de presse. Les marchés continuent d’anticiper un maintien des taux de la BdC et une hausse d’à peu près la moitié de 25 points de base à la fin de l’année. Nous continuons de prévoir deux hausses à partir d’octobre et de décembre.

Nous invitons le lecteur à consulter la déclaration en cliquant sur ce lien pour prendre connaissance de la comparaison des changements dans l’appendice de cette note. Pour consulter le RPM et les prévisions, veuillez cliquer sur ce lien. Les propos du gouverneur Tiff Macklem se trouvent sur ce lien. J’ai aussi reproduit une tentative de transcription de la conférence de presse.

LES CHANGEMENTS DANS LES DÉCLARATIONS

Essentiellement, la prospective donnée à la conclusion s’apparente à la dernière déclaration en décembre. Voici ce que la BdC a déclaré :

« Le Conseil de direction estime que le taux directeur actuel demeure approprié, à condition que l’économie évolue de manière généralement conforme aux perspectives publiées aujourd’hui. »

Voici ce qu’elle avait déclaré en décembre :

« Le Conseil de direction considère que, dans la situation présente, le taux directeur actuel est essentiellement au niveau approprié pour garder l’inflation près de 2 % tout en aidant l’économie à traverser cette période d’ajustement structurel. »

La Banque a légèrement rehaussé les mentions relatives à l’incertitude, ce qui pourrait simplement s’expliquer par la durée écoulée, puisque janvier nous rapproche des négociations commerciales qui auront lieu durant l’été, des élections de mi-mandat aux États‑Unis, des décisions des tribunaux américains sur les droits de douane et sur la Fed, de la nomination du nouveau président de la Fed, et ainsi de suite, par rapport à la conjoncture d’octobre. Voici la déclaration de la BdC sur le changement :

Octobre : « L’incertitude est toujours aussi élevée. »

Janvier : « L’incertitude est accrue et nous surveillons les risques de près. »

Je reste prudemment optimiste sur le dénouement des négociations.

LES CHANGEMENTS PRÉVUS ET LES CURIOSITÉS

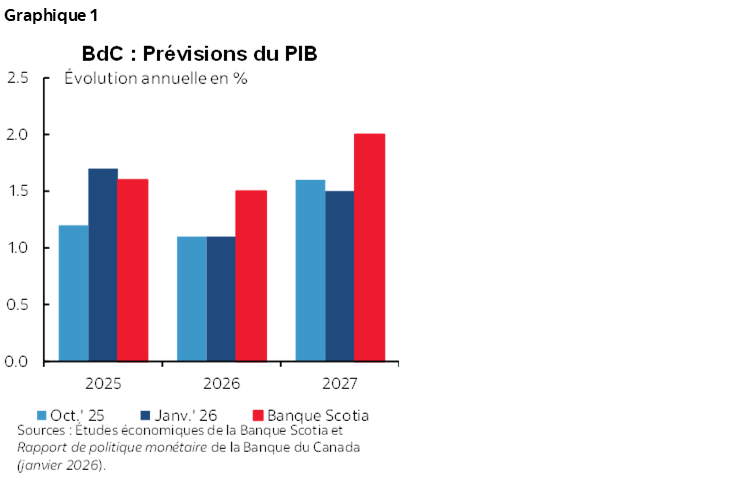

La croissance du PIB du Canada est restée intacte, à 1,1 % en 2026, et n’a guère changé pour 2027, à 1,5 % (1,6 % auparavant). (Graphique 1).

En externe, la BdC a haussé ses prévisions sur la croissance de l’économie américaine, qui sont passées de 2,1 % à 2,2 % pour l’an dernier, en attendant de se prononcer sur le PIB du T4, puis de 2,2 % à 2,6 % pour 2026, sans les modifier à 2,1 % pour 2027. Elle a aussi révisé à la hausse les chiffres du PIB de la zone euro, de la Chine et du reste du monde pour 2025‑2026.

Voilà qui est très bien pour une nation commerçante. Mais comment se fait‑il que la BdC n’ait pas également révisé à la hausse la croissance du PIB du Canada? Elle a essentiellement haussé les épaules sur l’orientation des risques commerciaux, mais en amoindrissant les effets importés plus positifs du renforcement de la croissance externe. On dirait qu’elle s’est imposé un parti pris qui est resté sans explication, et personne n’a posé de questions.

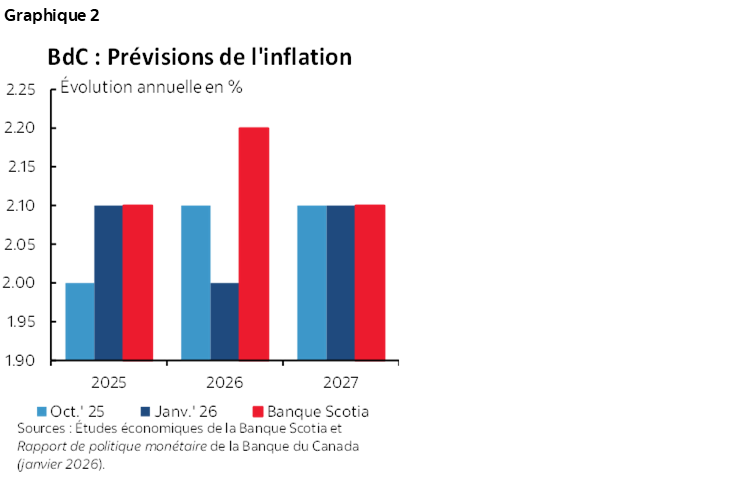

Selon les projections, l’inflation de l’IPC devrait se chiffrer à 2,0 % en 2026 (contre 2,1 % auparavant) et à 2,1 % en 2027, ce qui ne change pas par rapport à la projection d’octobre (graphique 2). Je reviendrai sur les éléments discutables de ses points de vue sur l’inflation, qui ont eu pour effet de rehausser l’inflation de 2025, en la réduisant légèrement en 2026.

Le texte précise qu’il n’y a guère eu de changements : « La Banque prévoit une croissance de 1,1 % en 2026 et de 1,5 % en 2027, ce qui est généralement conforme à la projection d’octobre » et « L’inflation a été de 2,1 % en 2025 et la Banque s’attend à ce qu’elle reste près de la cible de 2 % durant la période de projection, les pressions sur les coûts liées au commerce étant compensées par l’offre excédentaire. ».

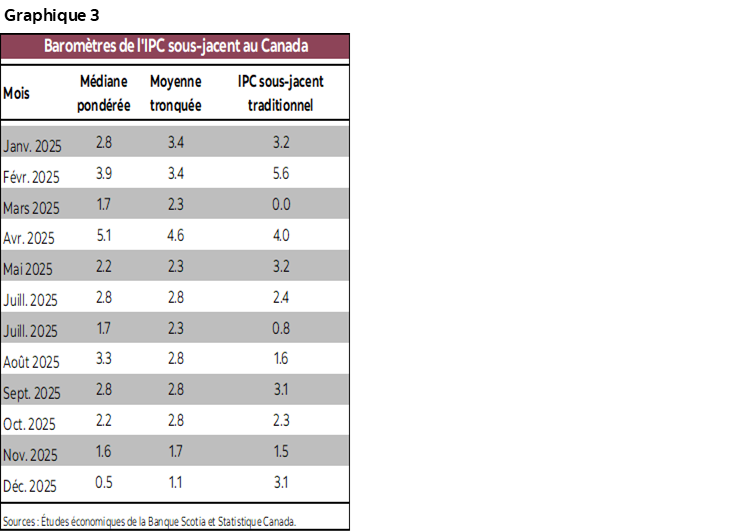

Ce qui m’ennuie à propos de son point de vue sur l’inflation, c’est qu’elle a pris les baromètres fondamentaux qui faisaient son affaire. Dans son RPM, le graphique 7 indique que la mesure de la moyenne tronquée et la mesure de la médiane pondérée de l’inflation sous‑jacente ont récemment reculé. Ce qu’elle oublie de dire, c’est que l’inflation sous‑jacente traditionnelle (hors aliments et énergie) s’est récemment accélérée (graphique 3). Elle a parfois indiqué qu’elle avait tendance à mettre en sourdine l’IPC en moyenne tronquée et l’IPC en médiane pondérée, alors que quand ça fait son affaire, elle les rehausse. Encore un autre parti pris…

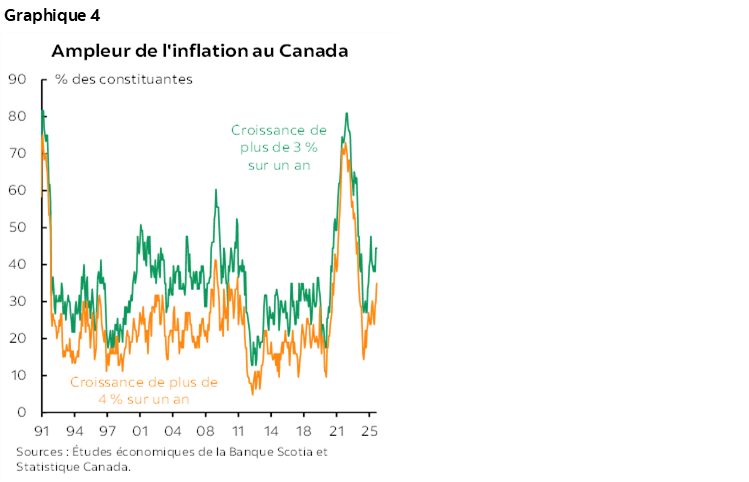

À ce propos, faites donc une recherche du mot clé « ampleur » des pressions inflationnistes, et vous n’en trouverez pas une seule mention dans l’ensemble du RPM. Rien. Or, le graphique 4 indique clairement que les pressions inflationnistes se sont accentuées. À nouveau, son parti pris est peut‑être en train d’assombrir son objectivité, ce qui n’est jamais bon pour une banque centrale.

La BdC a livré, sur le PIB potentiel, une analyse que nous contestons. La fourchette potentielle de cette année est légèrement relevée : on passe d’une fourchette de 0,4 %‑1,4 % en octobre à 0,6 %‑1,6 % aujourd’hui, mais on ne sait pas vraiment pourquoi. Elle a repris les chiffres en retenant certaines données pour dégrader la croissance potentielle du PIB de 2027 à 0,7 %‑1,7 %, contre 1,3 %‑2,3 %. J’ai toujours eu l’impression que la BdC manipulait la production potentielle et les écarts de production pour adopter le parti pris actuel, ce qui l’arrange.

Or, en abaissant la production potentielle en 2027 sans guère modifier les projections du PIB réel, la BdC aurait dû hausser sa projection de l’inflation en 2027 en raison d’une moindre incidence à la baisse autrement justifiée par la marge excédentaire. Pourquoi ne l’a‑t‑elle pas fait? Après tout, nous savons tous qu’établir des prévisions aussi lointaines comporte bien des incertitudes. Or, pourquoi les chiffres ne concordent‑ils pas tous toujours? J’ai tendance à croire qu’en se concertant en interne, elle aurait pu hausser les prévisions inflationnistes de 2027, en laissant entendre aux marchés qu’elle s’inquiète plus du risque de hausse que du risque de baisse, ce qu’elle n’est pas encore prête à faire. Les prévisions de la BdC, on le sait, font état de ce qu’elle souhaite présenter.

Elle n’a donc pas changé, par rapport à une fourchette de ‑1,5 % à ‑0,5 %, son estimation de l’écart de production à la fin de 2025. « La production potentielle a donc été revue à la hausse dans une proportion presque équivalente à celle du PIB, de sorte que la marge de capacités excédentaires dans l’économie demeure essentiellement inchangée. » Encore là, pourquoi? Notre groupe estime qu’il y a une moins grande marge excédentaire en raison des révisions du PIB, en donnant un peu plus d’importance aux révisions du PIB réel par rapport aux révisions du PIB potentiel, ce qui explique notre dissection des causes qui sous‑tendent les révisions du PIB, dont l’accroissement de l’investissement et ses répercussions dans les différentes modélisations. La BdC n’explique pas pourquoi elle a rehaussé suffisamment le potentiel pour compenser la hausse des niveaux du PIB. En toute franchise, tout ça sent mauvais comme l’air nauséabond à l’embouchure du fleuve Don en été.

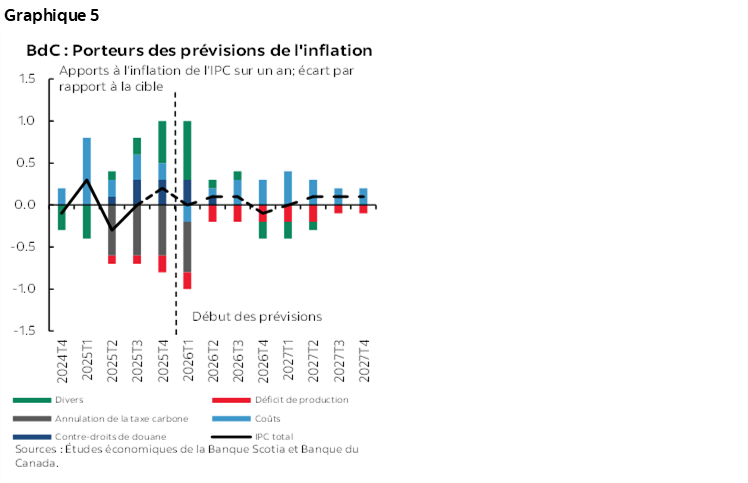

Le graphique 5, qui est repris du RPM, indique un très léger basculement dans les pressions des coûts sur l’IPC, ce qui compense les effets baissiers d’une modeste marge excédentaire par rapport à son affaissement en octobre.

En chiffres trimestriels, la BdC a réduit le PIB du T4 en passant de 1 % à 0 %; or, la première prévision publiée pour le premier trimestre 2026 (elle ne le fait que deux trimestres à la fois, hormis les résultats annuels) s’inscrit à 1,8 %; elle s’attend donc à un rebond modéré. Soit dit en passant, les prévisions de la BdC ne tiendraient pas compte de l’annonce de la TPS au début de la semaine, qui devrait, selon les estimations, survitaminer la croissance des revenus du T2 et, partant, la croissance de la consommation. (À titre de rappel, veuillez cliquer sur ce lien.) Le RPM et les prévisions sont finalisés longtemps d’avance.

LA CONFÉRENCE DE PRESSE

Voici une tentative de captation des échanges qui ont eu lieu dans la période de questions de la conférence de presse. Toutes les erreurs ou omissions

sont imputables à mes aptitudes dans la transcription! Je dirais toutefois que la chaîne CPAC doit corriger ses fils de presse et ses problèmes de

traduction.

Q1. La BdC dit‑elle que l’issue des négociations de l’ACEUM dictera la prochaine décision sur les taux d’intérêt?

R1. Ce que nous disons, c’est que l’incertitude est très élevée. Les risques sont nombreux. Le risque géopolitique est aigu, la politique commerciale américaine est imprévisible, et pour le Canada, l’issue des négociations de l’ACEUM est un aspect essentiel. Dans nos prévisions, nous avons fait comme si les droits de douane actuels continuaient de produire leurs effets, ce qui pourrait changer. L’incertitude produit déjà, sur l’économie, un impact qui est intégré dans nos projections, puisqu’il faut le faire. En définitive, il se pourrait qu’il n’y ait pas de changement. Nous avons attiré l’attention sur un certain nombre de résultats pour l’ACEUM. Nous avons publié un certain nombre de scénarios sur les différentes configurations des échanges commerciaux.

Q2. Vous entrevoyez la possibilité d’une réaffectation du capital. Qu’entendez‑vous par là?

R2. Au Canada, certains secteurs sont frappés de plein fouet. Il s’agit entre autres de l’acier, de l’aluminium et de certains modèles de voiture. Il se peut que ces secteurs doivent changer leur fusil d’épaule, au Canada ou à l’étranger, en déployant de nouveaux capitaux ou de nouvelles compétences. Notre relation commerciale avec les États‑Unis est changée de fond en comble. Même si l’ACEUM reste inchangé, les entreprises recherchent de nouveaux débouchés. Je tiens à préciser qu’il faudra compter un certain temps. Conquérir de nouveaux débouchés ne se déroule pas du jour au lendemain. Cette transition a pour effet d’amoindrir le potentiel de l’économie. La productivité devrait reprendre du mieux; il faudra toutefois compter un certain temps.

Q3. Qu’est‑ce qui a changé depuis octobre pour affirmer que l’ensemble des résultats possibles est plus vaste que d’habitude?

R3. On a le sentiment que le risque géopolitique est amplifié. Le mois de janvier est plutôt assombri par les nouveaux risques géopolitiques. Jusqu’au printemps dernier, dans la politique commerciale américaine, il y a eu d’énormes changements et de nouveaux pactes durant l’été, ce qui a amélioré la stabilité; mais depuis, il y a de nouvelles menaces. La politique commerciale américaine est toujours très imprévisible. Nous sommes en 2026, et l’ACEUM est soumise à un examen.

Q4. Y a‑t‑il des incidences pour la politique monétaire du Canada si vous perdez confiance dans la politique monétaire indépendante des États‑Unis?

R4. Cette menace explique ce sentiment d’incertitude. La réserve fédérale est la banque centrale la plus importante et la plus indépendante dans le monde. La perte de son indépendance aurait des incidences sur le monde entier et surtout sur le Canada compte tenu de son intégration. [Note de la rédaction :

Tiff Macklem est alors allé un peu trop loin à mon avis en affirmant que Jerome Powell faisait un bon travail. Ils se sont tous les deux trompés sur

l’inflation.]

Q5. Donald Trump est‑il absout des torts de ses droits de douane puisqu’ils font peu de dégât?

R5. [Carolyn Rogers prend la parole.] Il est trop tôt pour le dire. Elle signale aussi à juste titre les effets coïncidants de l’intelligence artificielle.

Q6. Pouvez‑vous actualiser vos points de vue sur le renouvellement des prêts hypothécaires?

R6. [Carolyn Rogers reprend la parole.] Nous n’avons pas beaucoup modifié nos points de vue. Nous nous attendons à constater cette année des hausses dans les versements. Le relèvement récent de la courbe des rendements pourrait accroître marginalement ce risque. La plupart des emprunteurs hypothécaires sont prêts à cette éventualité, et les taux de crédit hypothécaire ont baissé. [Note de la rédaction : Bien d’accord : il s’agit d’un microchoc, et non d’un macrochoc, et les partisans de la conciliation monétaire ne devraient pas commettre la même erreur pour une troisième ou une quatrième année de suite!]

Q7. La diversification de l’économie canadienne en s’affranchissant des États‑Unis compensera-t-elle en partie seulement les chocs de la guerre commerciale?

R7. Oui. Tiff Macklem a repris la thèse de Mark Carney selon laquelle l’époque des échanges commerciaux fondés sur des règles est révolue aux États‑Unis.

Q8. Qu’est‑ce qui porte le dollar US? La récente valorisation du dollar CA vous inquiète‑t‑elle, et seriez‑vous défavorable à cette valorisation?

R8. Nous ne ciblons pas le taux de change. Un taux de change flexible fait partie intégrante du régime de notre politique monétaire. Dans les dernières semaines, le dollar US n’a pas cessé de se replier. De nombreuses monnaies, dont le dollar CA, se sont valorisées par rapport au dollar US. À mon avis, cette évolution est essentiellement portée par la conjoncture géopolitique. Les monnaies ne sont pas portées par des faits traditionnels comme les différentiels de taux à court terme ou les cours des produits de base. La dévalorisation du dollar US dans l’année écoulée tient compte de son fléchissement comme valeur refuge, pendant que d’autres valeurs refuges comme l’or ont beaucoup augmenté.

Q9. À votre avis, quelles sont les répercussions des baisses de l’immigration sur l’économie?

R9. La baisse de la croissance de la population réduit la croissance potentielle. [Note de la rédaction : Or, la BdC n’a abaissé ses prévisions que pour 2027 dans le cadre de ses manipulations.]

Q10. La forte incertitude a-t-elle pour effet d’alourdir le fardeau lorsqu’il s’agit d’aller dans un sens ou dans l’autre?

R10. Nous avons effectivement analysé la trajectoire projetée des taux d’intérêt. Nous nous sommes mis d’accord pour dire que le taux directeur actuel est approprié si le parcours prévu se matérialise. On s’entend clairement pour dire qu’il est très difficile de s’avancer dans un sens ou dans l’autre ou de pronostiquer le moment de notre prochaine intervention sur notre taux directeur. Il faut être en mesure d’attribuer des probabilités au risque en fonction des variations de taux. [Note de la rédaction : Autrement dit, il faut rester complètement au neutre, comme prévu, pendant un certain temps.] L’incertitude est-elle plus grande qu’elle l’était il y a un an? Il est difficile de mettre le doigt sur chaque moment dans le temps, mais l’incertitude est forte. Il est important de prendre du recul par rapport au bruissement journalier. Certains faits sont clairs. Il est évident que l’ère des échanges commerciaux fondés sur des règles est révolue. Il est évident que la croissance de la population s’est ralentie. Il est évident que l’IA aura un impact. L’économie canadienne doit s’adapter à ces réalités. Elle a commencé à le faire. Il faudra attendre un certain temps. Si nous nous adaptons effectivement, l’économie sera plus résiliente à terme. La banque centrale n’est pas au centre de cette conjoncture. Nous pouvons jouer un rôle auxiliaire. Nous tâchons d’appuyer l’économie dans une certaine mesure tout en veillant à ce que l’inflation se rapproche de la cible des 2 %.

Q11. Quels sont les principaux facteurs qui portent les changements dans le PIB?

R11. Tiff Macklem affirme que les exportations reprennent le chemin d’une modeste croissance en suivant un parcours au ralenti. Nous exportons moins des États‑Unis et exportons plus vers d’autres pays. [Note de la rédaction : Tiff Macklem a paru citer un ancien chiffre pour la part des exportations du Canada à destination des États‑Unis : il s’agit non pas de 75 %, mais plutôt de 67 % en fait.] Il affirme que l’investissement des entreprises est ralenti par l’incertitude et qu’il est difficile de déployer le capital. On commence à s’adapter à l’ère révolue du libre-échange avec les États‑Unis. Les gouvernements ont aussi augmenté leurs investissements dans les infrastructures et encouragé l’investissement des entreprises.

[Note de la rédaction : À mon avis, Tiff Macklem a raté l’occasion d’inviter les entreprises canadiennes à profiter du moment. Veuillez consulter la section sur l’investissement dans ma note hebdomadaire. La dépréciation du dollar CA amortit le léger choc douanier, le Canada est le deuxième pays dans le monde pour l’investissement étranger direct, en talonnant les États‑Unis, la léthargie du dollar CA compenserait les autres chocs douaniers par rapport à la Chine, qui a mal placé ses pions, entre autres. Autrement dit, de nombreuses entreprises canadiennes (mais non pas toutes) semblent se donner toutes les excuses de ne pas investir, de ne pas adopter les technologies nouvelles ou de ne pas engager de dépenses dans la recherche‑développement, ce qui est vrai depuis des dizaines d’années.]

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.