- Le Canada a comptabilisé sa première perte mensuelle d’emplois depuis août 2025.

- Cette perte pourrait s’expliquer par la météo et par les maladies.

- Les détails sont contrastés : hausse des emplois à temps plein et baisse du taux de chômage…

- ... alors que la croissance des salaires s’est ralentie…

- ... mais que l’augmentation des heures de travail penche pour une reprise du PIB au T1.

- Les marchés ont fait peu de cas de ces chiffres contrastés. La BdC en fera autant.

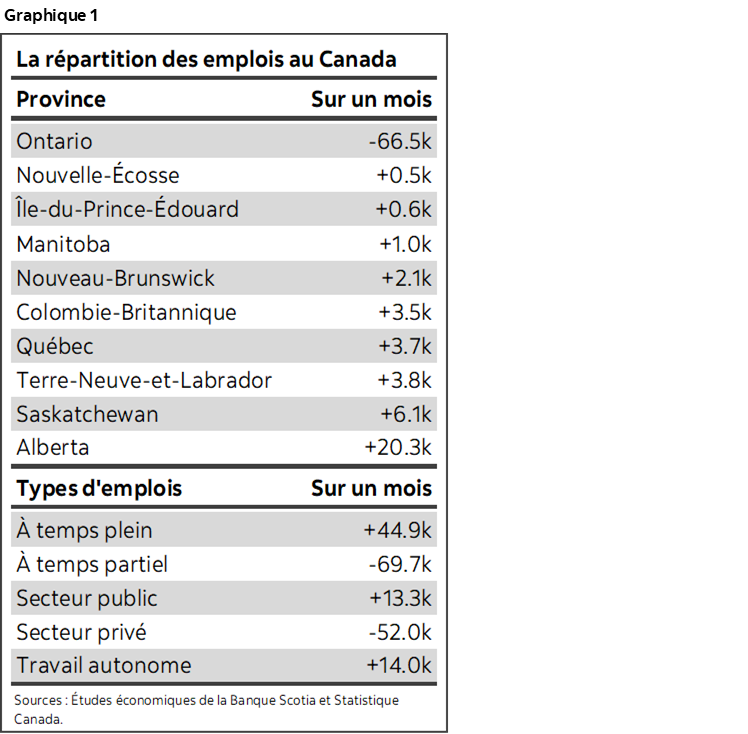

Le Canada a perdu des emplois le mois dernier, et les marchés y ont été tout à fait indifférents. Ont-ils été impitoyables? Pas vraiment. Il s’agit d’une réaction rationnelle à des données mal structurées et à des facteurs sous-jacents instables. Le graphique 1 fait état de certaines statistiques sommaires, qui nous donnent un point de départ.

D’abord, le choc des prix a fait perdre 24 800 emplois en janvier. On aurait pu croire que cette perte aurait effarouché le dollar CA et amené les opérateurs boursiers à se précipiter pour acheter des obligations à court terme. Pas du tout. Le rendement obligataire à deux ans du Canada n’a pas bougé, et le dollar canadien s’est légèrement apprécié.

Pourquoi? Pourrait-on penser que l’opinion comprend à juste titre que la Banque du Canada met l’accent sur les différents facteurs qui portent l’offre et la demande dans les prévisions de l’inflation, en haussant la barre et en l’amenant à miser sur le maintien des taux pendant un certain temps? Se pourrait-il que les marchés pensent qu’il s’agit d’une enquête statistique bruissante? Mon Dieu! Après tout, il y a peut-être de l’espoir.

Il y a plusieurs autres raisons de faire peu de cas des chiffres de synthèse sur les emplois perdus.

Il y a un point de départ évident : il ne s’agit que d’un mois dans une tendance haussière de l’emploi. Le Canada est toujours gagnant grâce aux 165 000 emplois créés depuis août, à l’époque où les gains ont commencé : l’emploi à temps plein a alors culminé à 172 000 postes, et l’emploi à temps partiel a flanché de 7 300 postes.

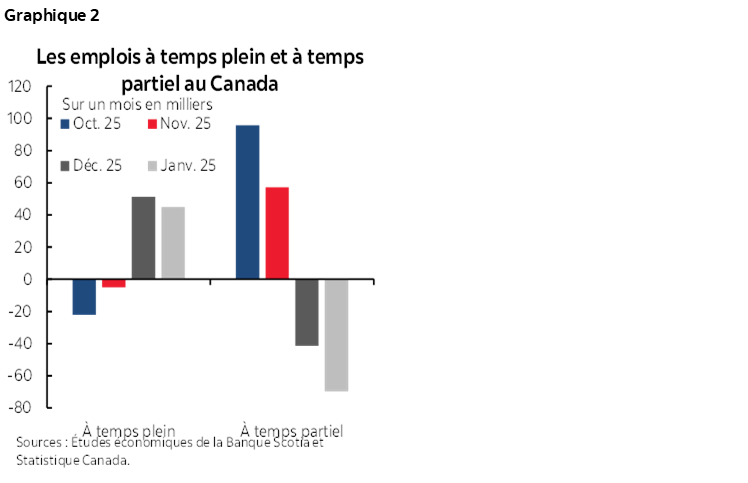

Par ailleurs, la baisse de l’emploi est attribuable aux postes à temps partiel (-69 700), puisque l’emploi à temps plein s’est enrichi de 44 900 postes (graphique 2). Certes, il est préférable de ne pas perdre d’emplois. Or, s’il faut en perdre, l’important gain de l’emploi à temps plein est un antidote qu’il faut voir d’un bon œil. Il est plus probable que les titulaires d’emplois à temps plein portent un regain de l’activité économique, étant plus étroitement liés à la population active.

D’autre part, le taux de chômage a reculé de trois dixièmes à 6,5 %, pour atteindre son plus creux depuis septembre 2024. Le marché du travail a paru se durcir. Ceci dit, il n’y a qu’une raison pour laquelle le taux de chômage a fléchi : 119 000 personnes ont en effet cessé de faire partie de la population active, ce qui vient masquer les 24 800 emplois perdus. Il s’agit de la plus forte baisse de la population active depuis janvier 2021.

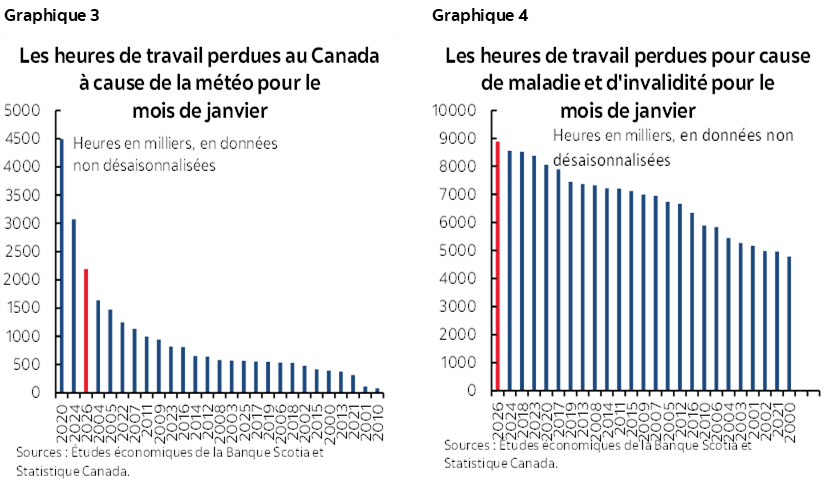

La météo et les maladies pourraient peut-être expliquer ce ralentissement, dans le total des emplois comme dans les sorties de la population active. Les graphiques 3 et 4 font état des heures perdues, respectivement, à cause du mauvais temps et des congés de maladie. La saison est terrible pour la grippe et le rhume, et l’hiver est épouvantable, même selon les normes canadiennes, ce qui pourrait à juste titre se répercuter sur la capacité d’intégrer la population active, pondérée selon le total des heures de travail, et surtout sur les travailleurs à temps partiel qui sont moins étroitement liés à la population active.

La météo et les maladies pourraient peut-être aussi expliquer la contraction de la population active.

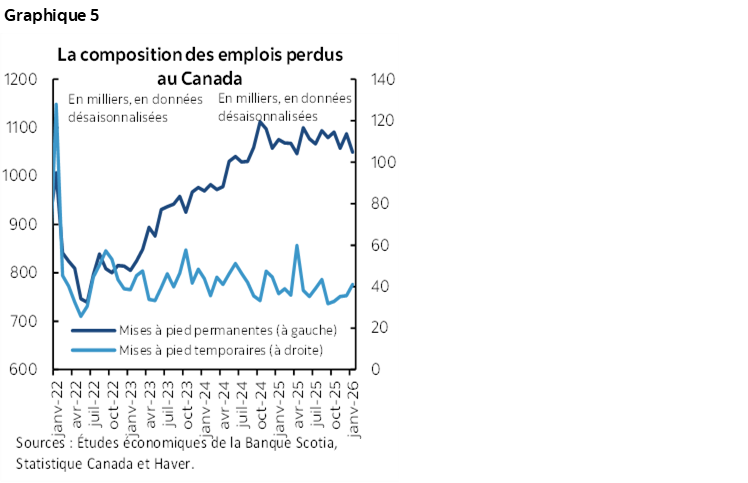

Le fait que les emplois « perdus » s’expliquent par les mises à pied temporaires (et non permanentes) rend aussi moins inquiétante l’anémie des chiffres de synthèse et penche en faveur des facteurs transitoires qui ont pesé sur l’emploi (graphique 5).

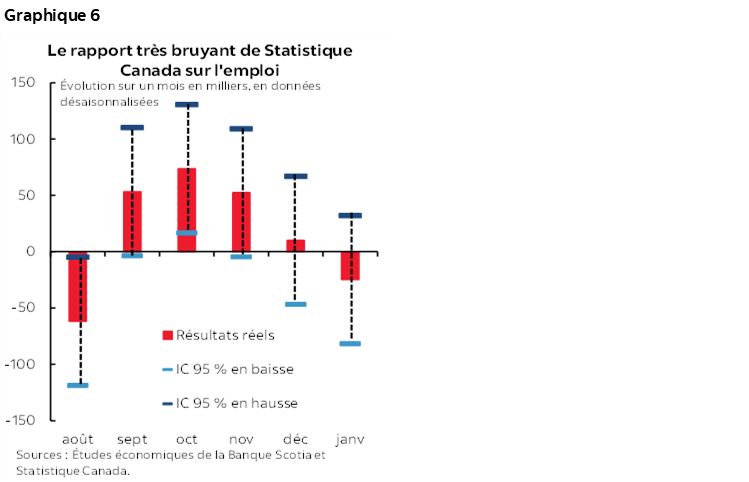

Il faut aussi tenir compte du bruissement statistique. Nous ne serions pas crédibles en faisant peu de cas des gains du marché de l’emploi en septembre, octobre et novembre et en expliquant qu’ils ont été portés par le bruissement, puisque les gains réalisés dans ces mois se sont situés dans les intervalles de confiance de 95 % pour l’échantillon de l’enquête (graphique 6). Les chiffres de décembre et de janvier sont plus douteux : ces mois auraient pu être pires que les chiffres déclarés ou mieux que ces chiffres dans le contexte du facteur de bruissement statistique, qui oblige à interpréter les données avec circonspection.

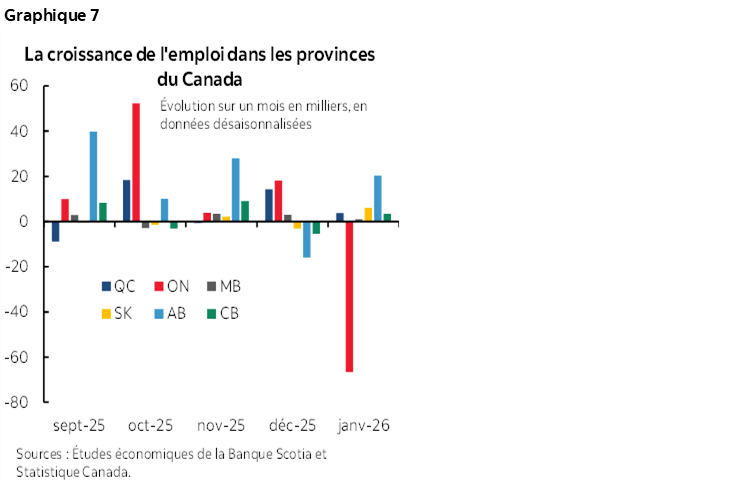

C’est l’Ontario qui s’est illustré en janvier. Le graphique 7 nous apprend que l’Ontario a perdu 67 000 emplois en janvier, tous dans les postes salariés du secteur privé (-70 000) et dans les emplois des travailleurs autonomes (-8 900), alors que les postes salariés du secteur public ont gagné 12 500 emplois. Puisque j’habite en Ontario, je peux facilement confirmer que la météo s’est déchaînée et que les congés de maladie ont été nombreux!

Je ne crois simplement pas que les emplois dans le secteur de l’éducation font désormais partie des postes les plus précaires, ce qui est une autre raison de douter du recul de l’emploi. Les services de l’enseignement ont perdu 24 000 emplois en janvier. Voyons voir : ils sont massivement financés par l’État, et il s’agit de postes syndiqués. Très bien. Je suppose que ce résultat peut s’expliquer par les réponses à l’enquête pendant les congés de maladie et les épisodes de mauvais temps dans la semaine de référence, de concert avec le bruissement statistique.

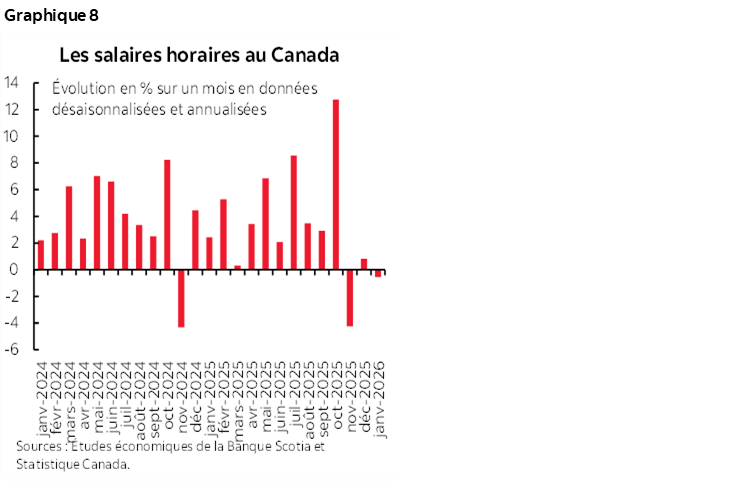

La croissance des salaires s’est fortement ralentie (graphique 8). La moyenne des gains horaires des employés permanents a perdu -0,5 % sur un mois en données désaisonnalisées et annualisées, après avoir inscrit un gain de 0,8 % dans le mois précédent et une baisse de 4,2 % auparavant, ce qui donne une moyenne mobile sur trois mois de -1,3 % sur un mois en données désaisonnalisées et annualisées, ce qui est loin du gain vertigineux de 12,7 % sur un mois en données désaisonnalisées et annualisées pour octobre. C’est pourquoi je suis si sceptique. En outre, les règlements de salaires restent élevés sur les périodes contractuelles de trois et quatre ans, ce qui milite en faveur de gains tendanciels soutenus des salaires. Enfin, la productivité reste sans entrain, ce qui enraye toute surréaction au récent ralentissement de la croissance des salaires.

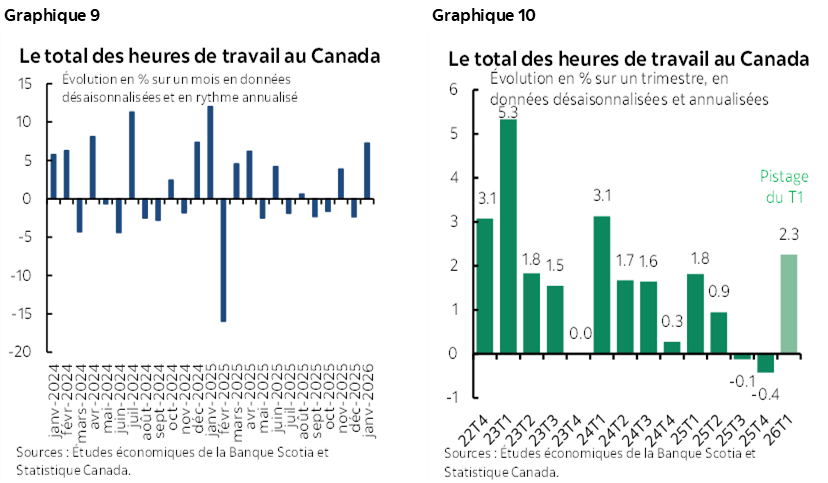

Les heures de travail ont gagné 0,6 % sur un mois en données désaisonnalisées pour janvier (graphique 9). C’est énorme. En fait, il s’agit du gain le plus important depuis janvier l’an dernier. Ce résultat donne une hausse de 2,3 % sur un trimestre, en données désaisonnalisées et annualisées, pour les heures de travail du T1 (graphique 10). Le gain de janvier comme le pistage du T1 viennent tonifier les attentes vis-à-vis du PIB, qui s’entend des heures de travail multipliées par la productivité des travailleurs. Nous ne pouvons pas observer cette productivité; or, le bond des heures de travail permet de s’attendre à un rebond du PIB (pour ce qui est de nos attentes comme de celles de la BdC).

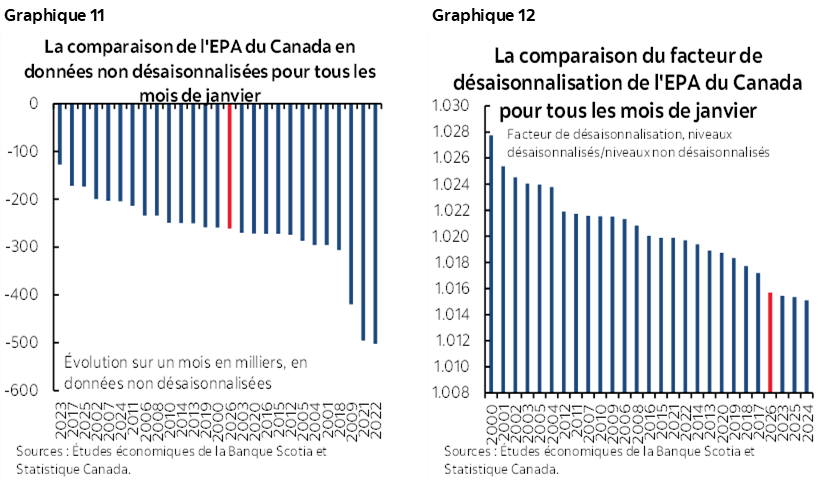

Les facteurs de redressement saisonnier ont pesé sur l’évolution de synthèse de l’emploi. Le mois de janvier écoulé n’a pas été inhabituel du point de vue de l’évolution non désaisonnalisée de l’emploi par rapport aux mois comparables de janvier dans les annales (graphique 11); toutefois, le facteur de désaisonnalisation a compté parmi les plus faibles dans les annales, tout comme d’autres facteurs de désaisonnalisation de l’ère pandémique (graphique 12). Les facteurs de désaisonnalisation sont l’objet d’un parti pris de récence dans leur mode de calcul, et il y a toujours une raison plausible de penser que l’ère pandémique a chamboulé la saisonnalité d’un vaste ensemble de données dans différentes économies.

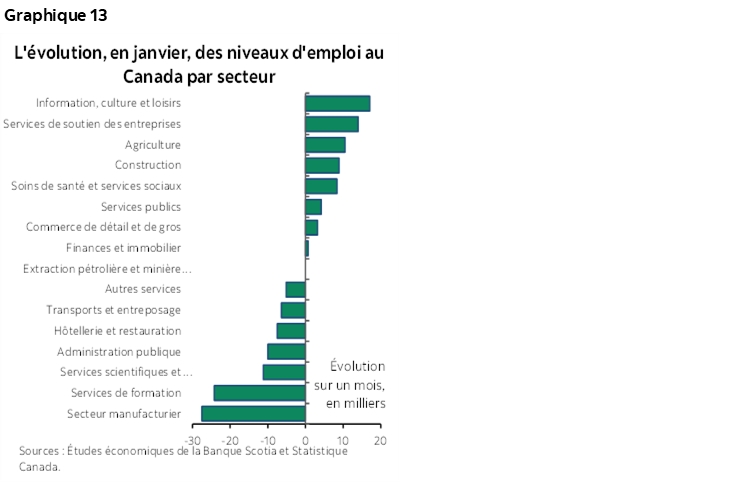

Pour ce qui est des secteurs, le graphique 13 fait état des hauts et des bas de la progression de l’emploi par industrie. Cette fois, c’est le secteur manufacturier qui a encaissé le coup, de concert avec le secteur de l’éducation, dont je doute.

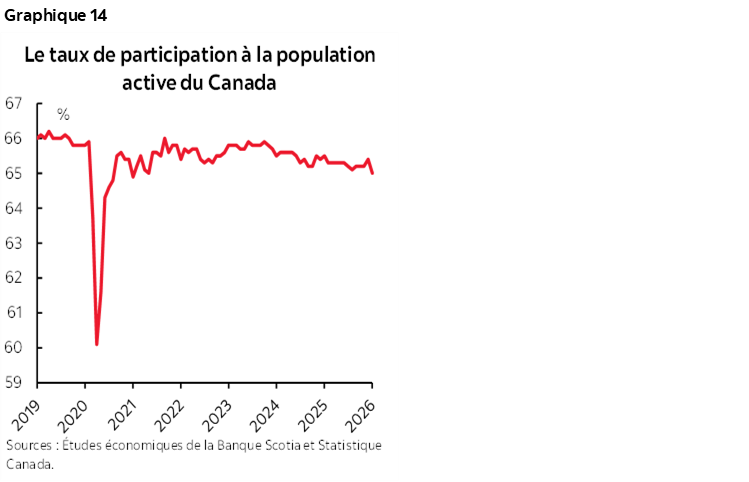

Le graphique 14 fait état de la légère baisse tendancielle du taux de participation à la population active. Dans la foulée de l’allocution liminaire sur l’offre et la demande du gouverneur Tiff Macklem hier, il faut noter que si la demande de travailleurs fléchit, il faut aussi tenir compte de la colonne de l’offre du bilan. Le durcissement de la politique migratoire pourrait expliquer le point mort mensuel des emplois au Canada, qui se rapproche du zéro (ce qui vient resserrer le taux de chômage).

Comme les États-Unis, il y a du bon et du mauvais. Il y a du bon au sens où le marché du travail pourrait continuer de se tendre. Il y a du mauvais dans le sens où la croissance de l’emploi et la croissance des revenus sont nécessaires pour étayer la croissance de la consommation. À suivre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.