- Les révisions positives du PIB ont pour effet de réduire la marge excédentaire et pourraient donner lieu à une demande excédentaire nette…

- ..., ce qui pourrait amener la BdC à réviser légèrement à la hausse ses prévisions inflationnistes…

- ... ce qui étaye notre point de vue selon lequel la BdC a fini d’abaisser les taux et qu’elle pourrait finalement enchaîner avec une hausse.

- Le PIB du T3 a pris tout le monde de court. Voici pourquoi il s’agissait d’une grande imposture.

- Oublions une partie du ralentissement d’octobre.

- Les marchés ont bien réagi en durcissant le ton, même si c’était pour les mauvaises raisons.

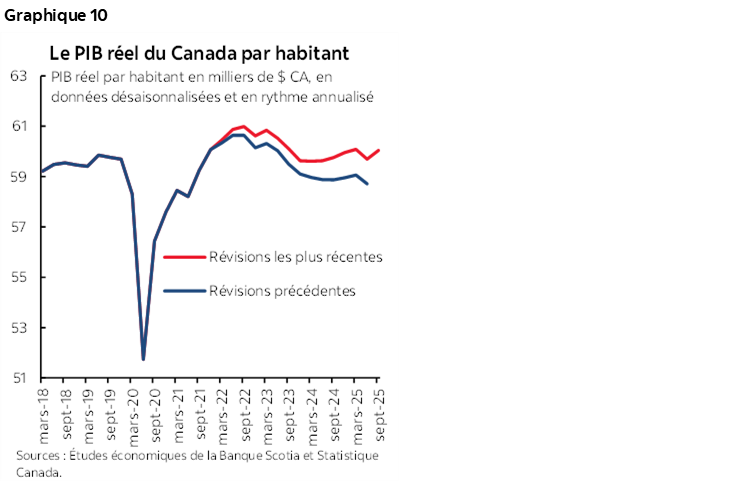

- Les révisions ont légèrement relevé les revenus par habitant.

- PIB du Canada au T3, évolution en % sur un trimestre en données désaisonnalisées et en rythme annualisé :

- Données réelles : 2,6

- Banque Scotia : 0,5

- Consensus : 0,5

- Auparavant : ‑1,8 (contre ‑1,6 avant révision)

- PIB du Canada en septembre, évolution en % sur un mois en données désaisonnalisées

- Données réelles : 0,2

- Banque Scotia : 0,2

- Consensus : 0,2

- Auparavant : ‑0,1 (contre ‑0,3 avant révision)

- Estimation « éclair » d’octobre : ‑0,3

Les chiffres du PIB pourraient‑ils être encore plus brouillés? Pas vraiment, mais ils ont certes servi d’amusoires dans la couverture en temps réel de l’actualité dans les clavardoirs. Je ne suis pas certain que les marchés ont vraiment compris ce qui se passait sous le capot; mais ils ont tout à fait par hasard tiré quand même la bonne conclusion. Le dollar CA s’est valorisé et les rendements des obligations du Canada ont évolué à la hausse dans l’ensemble. Tous les chiffres doivent être retouchés; il faut toutefois en conclure que la BdC temporisera.

Il faut essentiellement s’en remettre aux révisions, dont je vais d’abord vous parler. Puis, il faut voir plus loin que le chiffre de synthèse massif du PIB canadien. Troisièmement, voici pourquoi il faut voir plus loin que la léthargie du PIB d’octobre.

LES RÉVISIONS LAISSENT ENTREVOIR UNE MOINS GRANDE MARGE EXCÉDENTAIRE

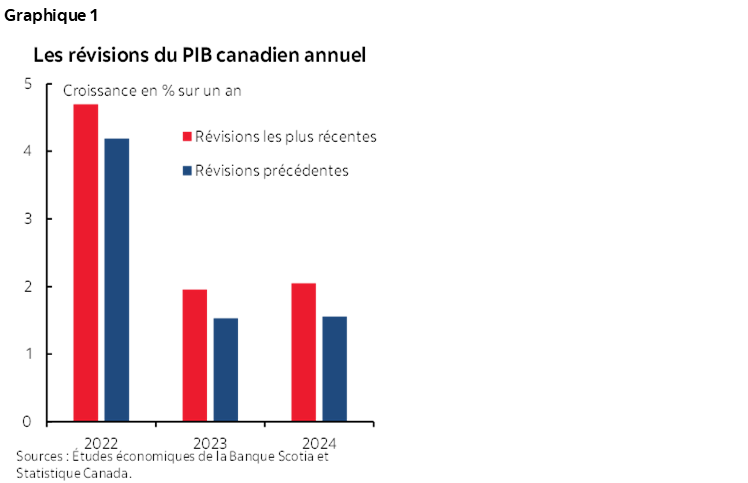

Statistique Canada a apporté au PIB d’importantes révisions à la hausse en 2022, 2023 et 2024. L’agence n’a toutefois pas parlé de ces révisions du PIB dans la kyrielle de communiqués journaliers publiés sur son site Web, ni non plus dans ses précédentes déclarations pour les comptes rendus mensuels et du deuxième trimestre du PIB, dans lesquels elle signale généralement les révisions à venir. Où l’a‑t‑elle fait? Tout est enfoui dans le compte rendu du PIB provincial que peu d’observateurs du marché macroéconomique s’inquiéteraient de consulter. Or, il s’agit probablement de la partie la plus importante de l’ensemble des chiffres en général.

La croissance annuelle du PIB sur les trois années (2022, 2023 et 2024) a été révisée à la hausse de l’ordre de 0,5 % chaque année (graphique 1). Le lecteur est invité à consulter les détails en cliquant sur ce lien.

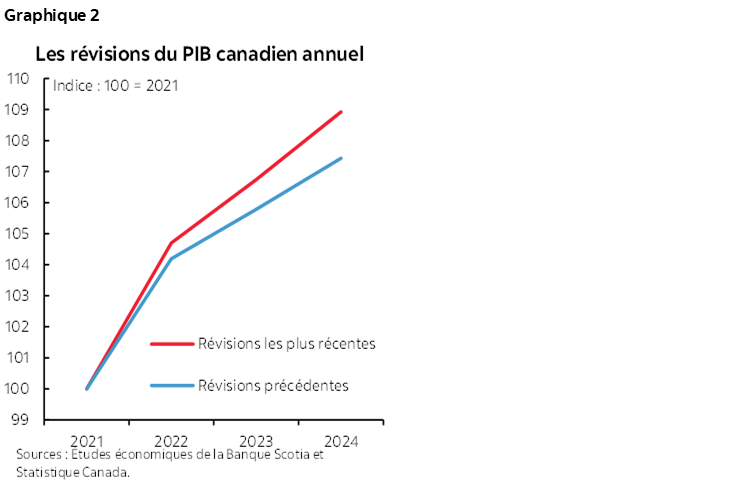

Le niveau du PIB a été révisé à la hausse de 1,7 point de pourcentage cumulatif à la fin de 2024. C’est ÉNORME! Graphique 2.

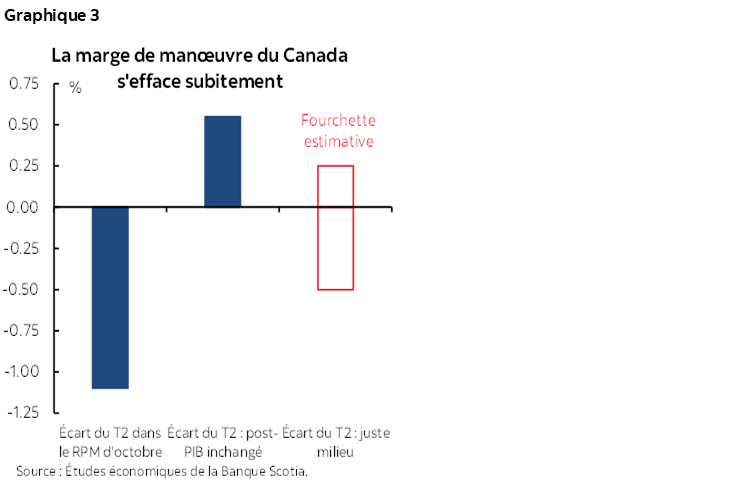

Cette révision massive a eu pour effet d’infléchir la marge excédentaire estimative de la Banque du Canada dans l’économie, pour une demande excédentaire nette (graphique 3). Il faut se rappeler que dans son RPM d’octobre, elle avait estimé l’écart de production à ‑1.1 % en date du T2 de 2025. Si on ne changeait le PIB réel qu’en fonction des révisions qui viennent d’être publiées, sans modifier le PIB potentiel, l’estimation de la marge excédentaire basculerait pour un chiffre estimatif de +0,55 % dans la demande excédentaire nette pour le T2 de 2025 — ce qui constitue un écart de production positif. La BdC pourrait s’arrêter quelque part au milieu avec une estimation révisée de la marge excédentaire de l’ordre de +0,25 %, ce qui représente encore une énorme variation. Elle pourrait au moins réduire de moitié l’importance de la marge excédentaire estimative par rapport à la marge précédente. Nous aurons une estimation plus précise après avoir parcouru attentivement les chiffres.

Pourquoi le milieu? À cause des raisons pour lesquelles on a apporté des révisions au PIB. Certaines s’expliquent par les révisions à la hausse des dépenses de consommation, qui augmentent la colonne de la demande. D’autres sont attribuables aux révisions à la hausse des investissements, qui augmentent la capacité. Le graphique 4 fait état des facteurs qui expliquent les révisions pour chaque année.

De même, la BdC se servira de ces chiffres pour réviser à la hausse ses estimations de la capacité de production de l’économie au T2 de 2025 ou du PIB potentiel. Le T3 pourrait creuser légèrement cette marge excédentaire.

Si toutes ces considérations sont importantes, c’est parce qu’en effaçant au moins une part importante de la marge excédentaire, il ne reste plus qu’une explication envisageable pour justifier l’inflation sous‑jacente récalcitrante et la pression à la hausse continue de l’inflation à la lumière d’autres facteurs comme les pressions qui pèsent sur les coûts. Dans l’ensemble de la situation, un écart de production aux alentours de l’estimation révisée et approximative est relativement modeste par rapport aux autres facteurs porteurs de l’inflation comme les pressions qui pèsent sur les coûts et sur lesquelles nous avons insisté de concert avec la Banque du Canada. En fait, la décomposition des prévisions de l’inflation d’octobre de la BdC pourrait mieux faire ressortir les pressions sur les coûts à l’heure actuelle, compte tenu du peu de marge excédentaire dont on dispose.

En somme, il se pourrait que la Banque du Canada révise à la hausse ses prévisions inflationnistes lorsqu’elle publiera ses prévisions actualisées à la fin de janvier dans son prochain RPM. Elle s’attendait déjà à ce que l’inflation se maintienne légèrement au‑dessus de la cible de 2 % en 2026 et 2027. Il se pourrait que l’inflation remonte. À la rigueur, la BdC n’est pas sur le point de durcir tout de suite son discours; elle épouse toutefois notre point de vue selon lequel elle temporisera pendant longtemps.

VOICI CE QUI A PORTÉ LE PIB DU T3

Collectivement, les économistes se sont trompés, n’est‑ce pas? Ce que je veux dire, c’est que la croissance de 2,6 % du PIB sur un trimestre, en données désaisonnalisées et en rythme annualisé, au T3, alors que tout le monde s’entendait sur une approximation de ‑0,5 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, n’est guère flatteur. Mais attendons une seconde avant de se rallier aux négativistes.

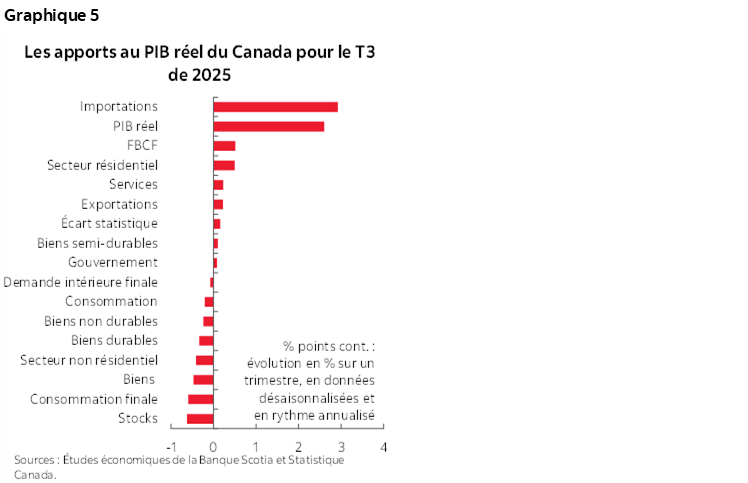

Le fuitage des importations a eu moins d’effet sur le PIB, ce qui explique essentiellement sa croissance au T3. Les importations ont dégringolé. Du point de vue de la comptabilité du PIB, il y a eu moins d’activités qui ont « fuité » l’économie, ce qui fait augmenter la croissance du PIB. Il s’agit d’un effet strictement comptable, parfois mal interprété par les protectionnistes. Le graphique 5 fait état du rôle des importations, qui sont venues ajouter 2,9 points de pourcentage à la croissance du PIB au T3.

De surcroît, la confiance que je porte aux chiffres sur les échanges commerciaux est minimale. En raison de la paralysie budgétaire du gouvernement américain, son estimation est un jeu de devinettes tant que l’ensemble complet des chiffres ne sera pas publié jusqu’en septembre. De plus, les distorsions causées par les métaux précieux expliquent une large part de la baisse des importations au T3, ce qui ne correspond pas à la véritable activité économique sous‑jacente.

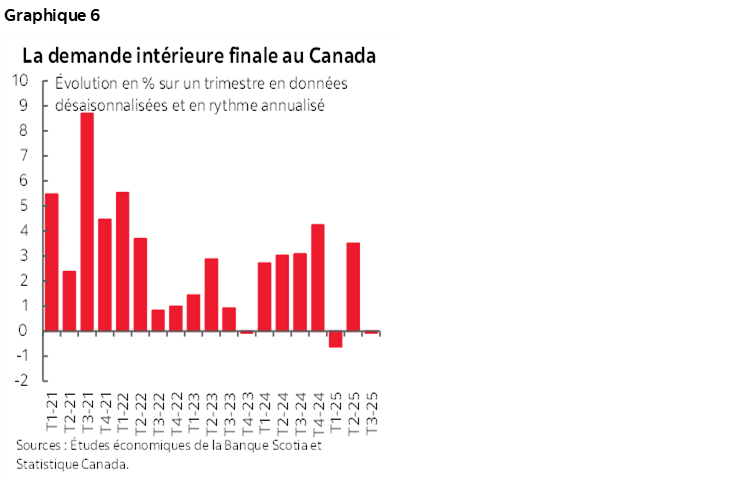

Le graphique 6 fait état de ce qui est plus important. La demande intérieure finale — qui additionne la consommation, l’investissement et les dépenses de l’État — a été anémique (à ‑0,08 % sur un trimestre en données désaisonnalisées et en rythme annualisé).

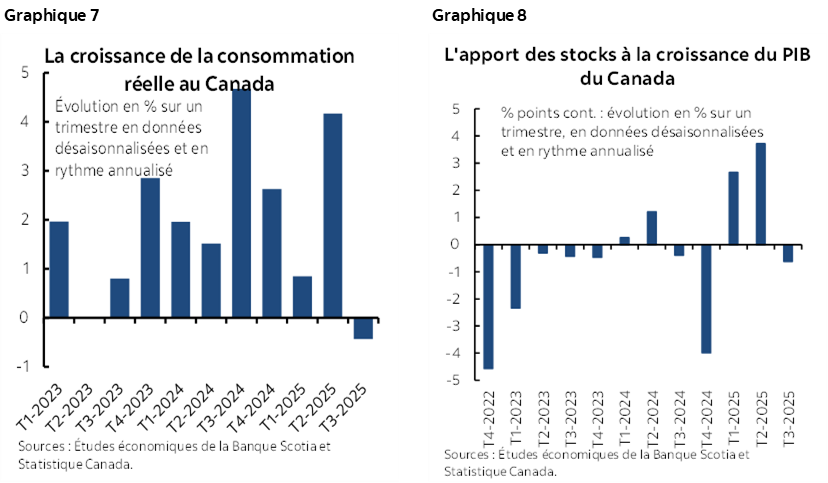

Ce qui n’est guère étonnant. C’est l’anémie de la consommation qui explique la demande intérieure finale au T3. Puis, le rythme fulgurant de la croissance au T2 (graphique 7) s’est modéré. Les stocks ont eu cette fois une influence mineure après l’anticipation des commandes pour devancer les droits de douane, ce qui a amené les entreprises à constituer des réserves au cours du T1 et du T2 (graphique 8).

L’EFFACEMENT DE LA LÉTHARGIE D’OCTOBRE

Le PIB de septembre s’est chiffré comme prévu à 0,2 % sur un mois en données désaisonnalisées. Or, l’impulsion constatée jusqu’alors a été plus forte qu’attendu, en tenant compte des révisions à la hausse du PIB d’août (‑0,1 % sur un mois en données désaisonnalisées contre ‑0,3 %).

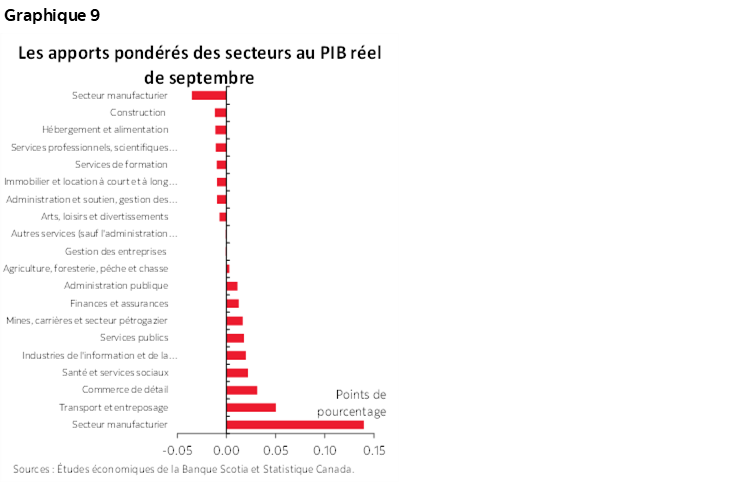

Le graphique 9 indique que l’activité manufacturière a dégagé l’apport le plus positif pour la croissance, ce qui concorde avec l’étonnante résilience de l’emploi dans le secteur manufacturier. La plupart des autres secteurs n’ont guère varié.

Statistique Canada a fait savoir que le PIB d’octobre suit provisoirement une tendance à la baisse de ‑0,3 % sur un mois en données désaisonnalisées.

L’agence n’a pas donné les détails de son estimation préliminaire du PIB mensuel pour octobre. Elle s’est contentée de déclarer que « [l]es baisses enregistrées dans le sous‑secteur de l'extraction de pétrole et de gaz, dans les services d'enseignement et dans la fabrication ont été contrebalancées en partie par la hausse observée dans le sous‑secteur de l'extraction minière, de l'exploitation en carrière et des services de soutien ». Il faudrait oublier une partie de cette affirmation à cause des grèves qui se sont répercutées sur les heures de travail, puisque le PIB est le résultat de la multiplication des heures de travail par la productivité de la main‑d’œuvre. Ces grèves ont été déclenchées par les enseignants de l’Alberta et par les travailleurs des postes et ont aussi eu des effets indirects puisque les parents actifs de l’Alberta ont peiné à s’adapter. Il y aura en novembre un rebond dans la foulée de cet effet.

LES REVENUS PAR HABITANT ONT ÉTÉ MUSCLÉS

L’impact des révisions du PIB a haussé les estimations des revenus par habitant (graphique 10). Ce graphique fait état du PIB par individu moyen. Le PIB est toujours aussi faible; or, sa contraction depuis 2022 est moindre. On constate aussi que la recrudescence de l’immigration sur la période écoulée depuis 2022 a abaissé le PIB par habitant, essentiellement en raison du surcroît des travailleurs temporaires. À l’heure où la croissance de la population est quasiment freinée en raison du durcissement de la politique migratoire, il est probable que ces chiffres par habitant commencent à remonter dans les prochaines années.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.