- Aux États‑Unis comme au Canada, les données qui viennent d’être publiées et les déclarations sur la politique budgétaire laissent entendre que la croissance sera un peu plus vigoureuse que prévu auparavant.

- L’on s’attend toujours à ce que l’économie de ces deux pays progresse en deçà des taux de croissance potentiels cette année et l’an prochain en raison des politiques commerciales américaines et de l’incertitude qu’elles font régner; or, les pressions inflationnistes limiteront la capacité des banques centrales à réagir au ralentissement de la croissance.

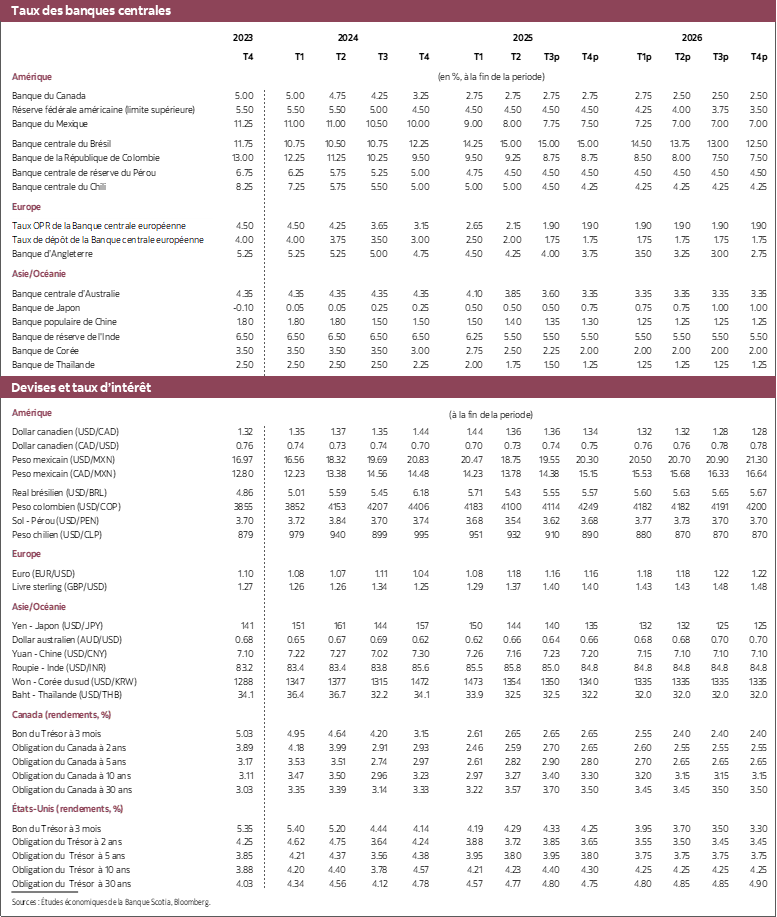

- Nous restons fidèles à ce que nous pensons depuis longtemps : la Banque du Canada et la Réserve fédérale maintiendront leurs taux jusqu’à la fin de l’année.

- Nos prévisions ne font pas état des récentes politiques commerciales adoptées aux États‑Unis. Nous attendrons que ces politiques soient effectivement en vigueur avant d’en faire état dans nos prévisions. Il y a tout simplement trop d’incertitude à propos de la trajectoire commerciale pour en tenir compte dans nos prévisions pour le moment.

Pour ce qui est des échanges commerciaux, il y a beaucoup de bruissement, ce qui pourrait avoir des répercussions considérables sur les perspectives mondiales. Il faudra attendre que la conjoncture se tasse; nous estimons toutefois qu’il est prématuré d’intégrer, dans nos prévisions, les menaces et les déclarations récentes. En voici un bon exemple : un jour, le président Trump affirme que les lettres qu’il a envoyées représentent les pactes définitifs, et le lendemain, il déclare qu’il est prêt à négocier. Il est improbable que le front tarifaire se précise avant le début d’août, et même alors, la situation risque de paraître opaque. Conformément à notre pratique habituelle, nous tiendrons compte de l’évolution des sanctions commerciales à mesure qu’elles produisent leurs effets. Or, à l’heure actuelle, il semble que les menaces commerciales plus récentes du président Trump donneront lieu à des révisions à la baisse plus considérables de la croissance et à des révisions à la hausse de l’inflation aux États‑Unis par rapport à leurs partenaires commerciaux.

Pour l’heure, notre mise au point prévisionnelle fait état de l’impact des données qui viennent d’être publiées et des déclarations sur la politique budgétaire au Canada et aux États‑Unis en particulier. L’impact net de ces faits nouveaux entraîne une révision à la hausse des perspectives dans ces deux pays.

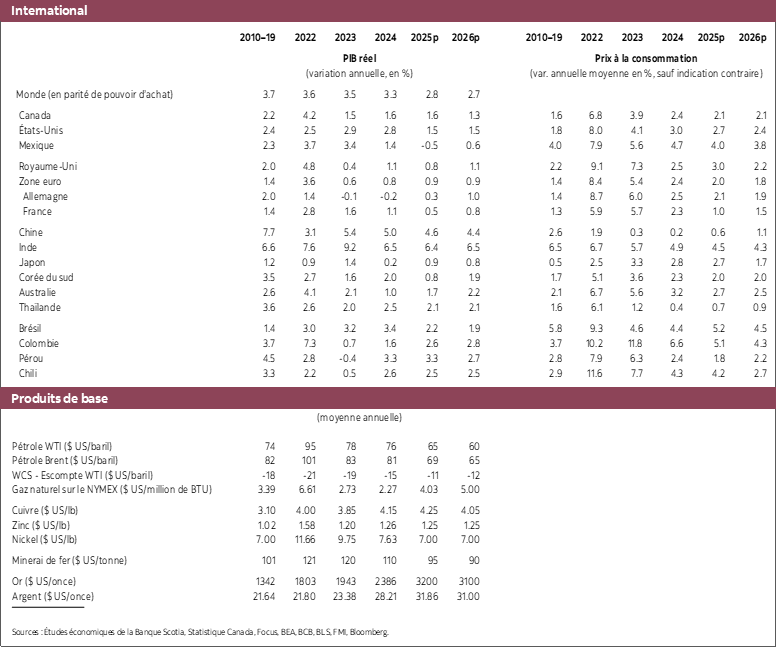

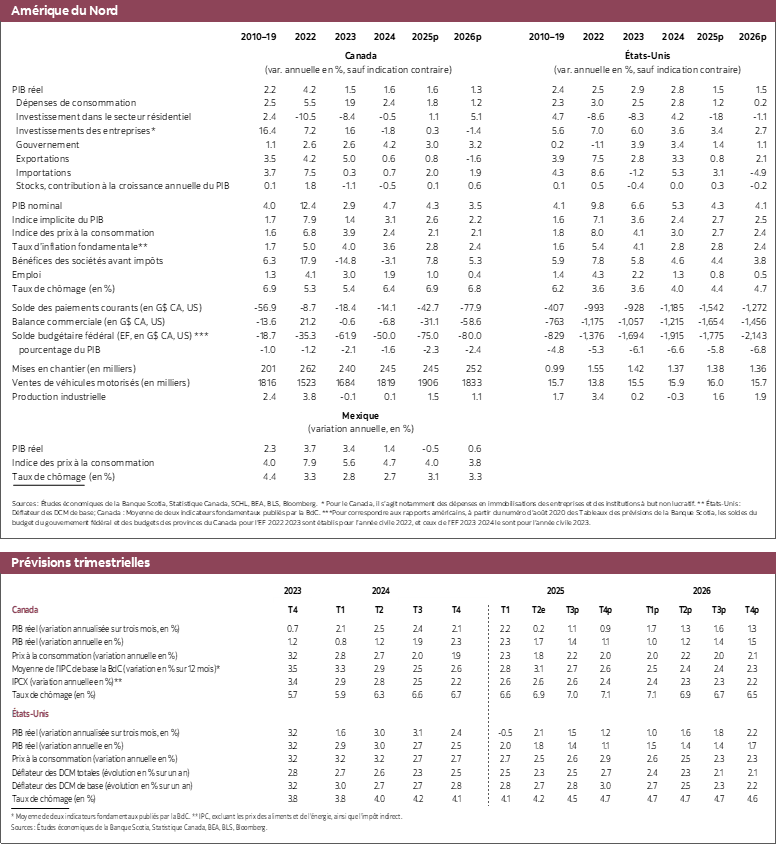

Il semble qu’au Canada, la croissance soit mieux orientée que ce que nous avions supposé dans nos dernières prévisions. Nous avions prévu une baisse de 1 % du PIB réel au T2, par exemple, et notre pistage laisse aujourd’hui entendre que cette baisse sera légèrement supérieure à zéro. Nous constatons les signes plutôt inattendus d’un raffermissement sur le marché du travail, puisqu’il s’est créé en juin 83 000 emplois et qu’au deuxième trimestre, les heures de travail ont gagné 1,3 % en rythme annualisé. De plus, les ventes de logements existants ont augmenté dans les trois derniers mois, ce qui laisse entendre que le marché du logement est peut‑être en train de reprendre du mieux après avoir fléchi considérablement dans la foulée de l’élection américaine. De plus, des entretiens informels avec des clients permettent de croire que l’humeur est plus optimiste quant aux perspectives par rapport aux derniers mois, ce qui ne veut pas dire que l’économie est solide : elle reste anémique selon un large éventail d’indicateurs. Mais dans l’ensemble, l’économie est moins léthargique que ce que nous avions d’abord supposé. Il va de soi que les négociations commerciales en cours pourraient avoir des incidences sur les perspectives; il faut toutefois préciser que la plus récente menace de tarifs douaniers de 35 % (contre 25 % à l’heure actuelle) sur les exportations non recevables à destination des États‑Unis en vertu de l’ACEUM donnerait lieu à d’autres répercussions économiques globales assez mineures, si ces tarifs entrent en vigueur.

Dans ce contexte, les baromètres sous‑jacents de l’inflation au Canada continuent de s’inscrire dans la fourchette de 3 %, et les risques laissent toujours entrevoir une hausse plutôt qu’une baisse de l’inflation dans les prochains mois. Dans l’ensemble, ce raffermissement de la croissance, sans être vigoureux, et la résilience de l’inflation confirment ce que nous pensons depuis longtemps : la Banque du Canada (BdC) maintiendra son taux jusqu’à la fin de l’année. Effectivement, la valorisation d’une baisse dans l’anticipation des décisions de la BdC se rallie à ce point de vue, même si les marchés anticipent toujours une baisse d’ici la fin de l’année.

Aux États‑Unis, de lourdes incertitudes continuent de peser sur les perspectives. Comme nous l’avons fait observer ci‑dessus, nous ne tenons pas compte de l’impact des récentes lettres commerciales, mais nous intégrons effectivement l’impact du Beau et Grand Projet de loi (One Big Beautiful Bill), ce qui donne lieu, à la rigueur, à une politique budgétaire plus stimulative, puisque dans nos prévisions, nous n’avions jamais intégré l’annulation progressive des baisses d’impôts mise en œuvre dans le premier mandat de Donald Trump. Ce projet de loi budgétaire comporte un certain nombre de difficultés pour les prévisions : il complique la gestion de l’inflation, rehausse considérablement les inquiétudes qui pèsent sur la viabilité budgétaire et pourrait très bien augmenter la prime de risque sur les titres de la dette souveraine pour les États‑Unis, ce qui, en plus des appels de plus en plus bruyants lancés pour destituer le président de la Réserve fédérale, Jerome Powell, a pour effet d’accroître l’incertitude sur les marchés financiers à terme, puisque presque tous les signes laissent entrevoir une hausse des coûts du crédit. Il se pourrait que le limogeage précoce de Jerome Powell conduise à une baisse des taux directeurs cette année si son remplaçant répond aux vœux du président Trump d’abaisser de 300 points de base le taux des fonds fédéraux, ce qui comprimerait probablement considérablement la demande d’actifs américains et ce qui donnerait lieu à un creusement des écarts sur les rendements à plus long terme, au fléchissement du dollar et à des valorisations boursières potentiellement moindres. Seul l’avenir nous renseignera sur l’évolution de la situation.

Pour l’heure, l’économie américaine fléchit moins rapidement et les marchés boursiers sont plus vigoureux qu’attendu, ce qui est le cas au Canada. Nous avons révisé légèrement à la hausse nos prévisions de croissance cette année et l’an prochain : nous nous attendons désormais à ce que le taux de croissance soit de l’ordre de 1,5 % cette année et l’an prochain. Les perspectives continuent de rendre compte des incidences négatives des droits de douane et de l’incertitude que font peser les politiques, ce qui, comme nous l’avons fait observer ci‑dessus, pourrait donner lieu à des révisions à la baisse de la croissance lorsqu’on brossera un portrait plus clair de l’environnement des politiques. Bien que cette croissance inférieure au potentiel créera une offre excédentaire au fil du temps, ce qui devrait faire baisser l’inflation, nous continuons de croire que les risques de hausse de l’inflation américaine soient prépondérants en raison du choc tarifaire. Nous commençons à en relever les signes dans les données sur l’inflation, et ces effets seront encore plus évidents dans les prochains mois. Même si en théorie, la politique monétaire fait abstraction des effets sur l’inflation des éléments ponctuels comme les droits de douane, le déploiement chaotique du programme commercial américain crée des chocs tarifaires en série qui seront difficiles à distinguer comme des incidences ponctuelles. Les entreprises et les ménages ont déjà des attentes inflationnistes qui ne cadrent pas avec le mandat de la Fed, ce qui risque de s’accentuer si l’inflation augmente. C’est pourquoi nous sommes toujours à l’aise avec ce que nous pensons depuis longtemps : la Réserve fédérale maintiendra son taux jusqu’à la fin de l’année, mais abaissera les taux d’intérêt l’an prochain lorsque l’offre excédentaire cumulée commencera à faire baisser l’inflation. Il va de soi que nous réviserons ces avis si le président Jerome Powell devait se démettre de ses fonctions.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.