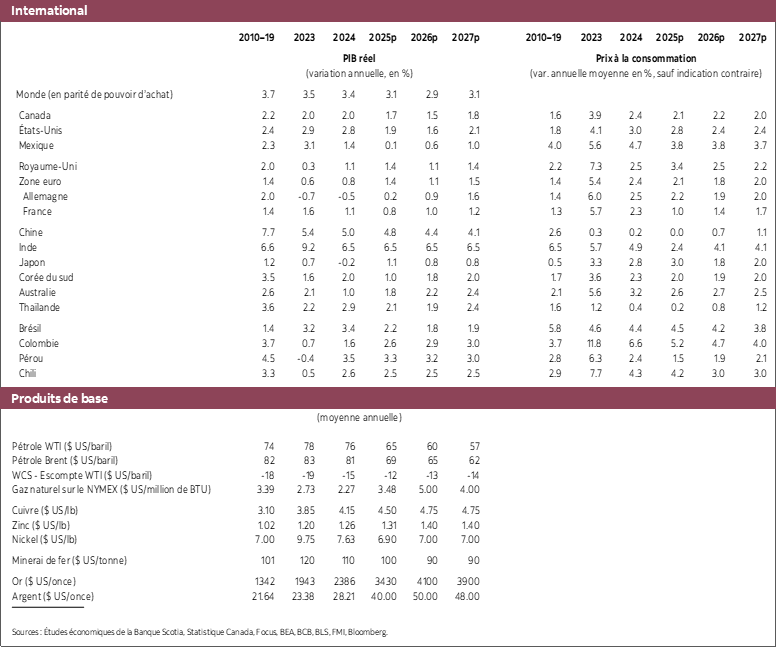

- Dans l’ensemble, le discours macroéconomique est essentiellement inchangé par rapport à notre précédent cycle prévisionnel, puisque les impacts actuels et attendus des politiques commerciales et économiques américaines continuent d’entraver les perspectives.

- Dans ce cycle, des changements minimes sont apportés aux prévisions sur l’économie américaine, en raison de l’absence de nouvelles données importantes depuis notre dernière publication à cause de la paralysie budgétaire de l’État. Nous continuons de nous attendre à ce que l’économie américaine fléchisse puisque les signes émergents de léthargie constatés dans le secteur des biens et sur le marché du travail sont appelés à perdurer l’an prochain.

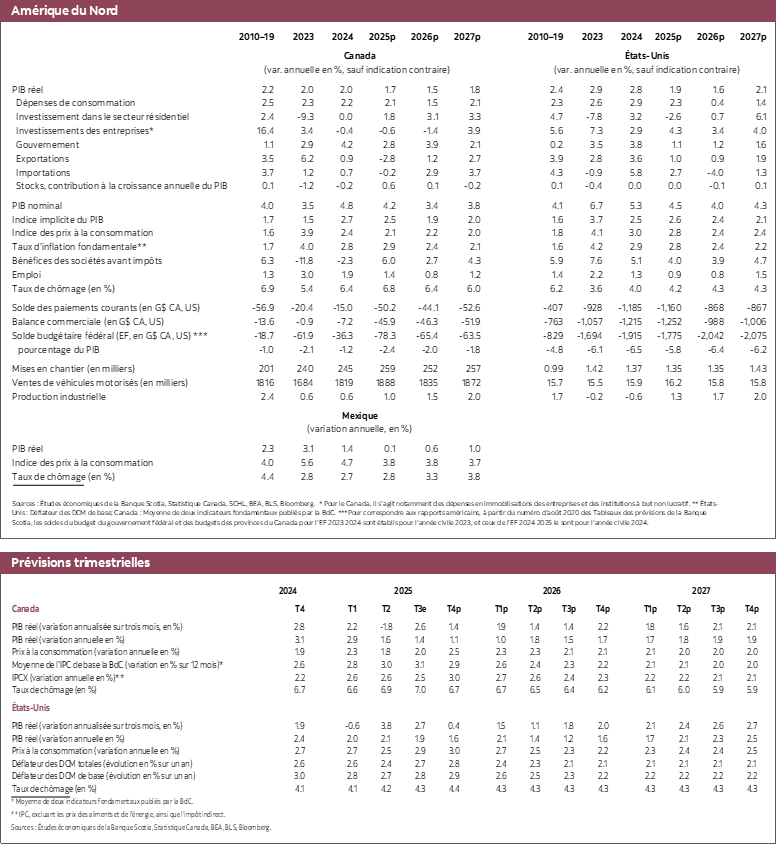

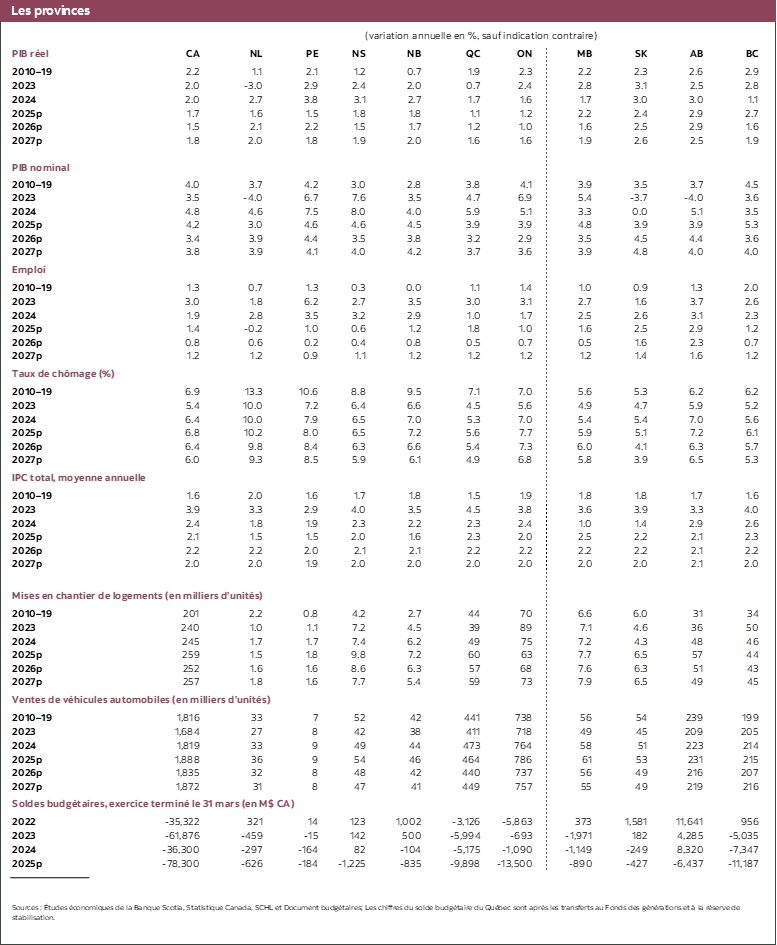

- Les prévisions sur l’économie canadienne tiennent désormais compte des révisions statistiques les plus récentes, ce qui relève le niveau d’activité et ce qui laisse entendre que l’économie prendra un peu plus de mieux que ce que nous avions supposé auparavant. Ces révisions laissent intact l’ensemble du profil de la croissance, mais laissent entendre que l’économie sera un peu moins anémique, ce qui renforce notre pronostic existant sur le taux directeur de la Banque du Canada.

Aux États‑Unis, les nouvelles données publiées depuis nos dernières prévisions ont été limitées et concordent essentiellement avec notre précédente évaluation. C’est pourquoi les projections sur la croissance, l’inflation et le taux directeur américains n’ont essentiellement pas changé. La croissance devrait se ralentir et passer de 1,9 % en 2025 à 1,6 % en 2026 : la consommation sera quasiment freinée et les investissements des entreprises se modéreront. Les importations se replieront brusquement en raison des droits de douane et de l’atonie de la demande, ce qui empêchera le PIB de se détériorer plus brutalement. L’inflation devrait osciller aux alentours de 2,5 % au début de 2026, à cause des effets des droits de douane et des pressions qui pèsent sur les prix des services. La Réserve fédérale est appelée à continuer d’abaisser ses taux comme en font foi ces pressions sur les prix et réagit à l’ensemble des pressions politiques, en abaissant le taux des fonds fédéraux à 3,0 % d’ici au milieu de 2026, ce qui est inférieur au taux prédit du modèle, soit 3,5 %.

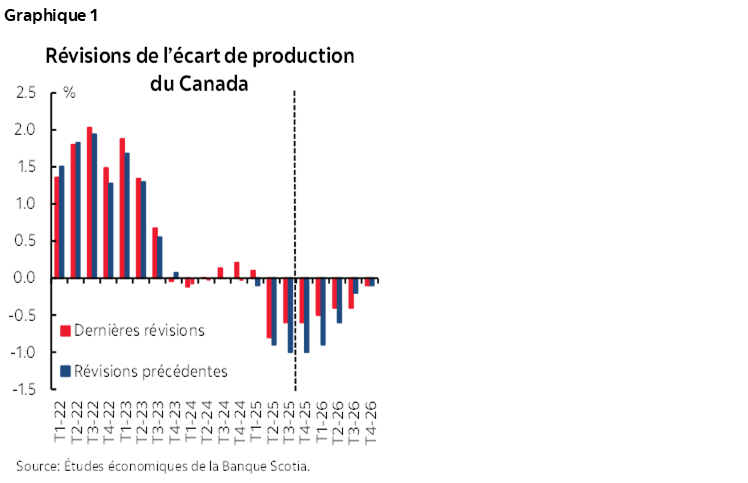

Au Canada, ce sont les révisions statistiques qui constituent l’élément d’information le plus important depuis le dernier cycle prévisionnel. Si ces révisions ne changent pas le parcours de croissance projeté sur l’horizon prévisionnel, elles situent dès lors l’économie dans une position plus solide. Selon notre évaluation, la révision du niveau du PIB témoigne surtout de la hausse de la production potentielle, puisqu’une large part de l’évolution s’explique par l’augmentation des investissements des entreprises. Or, ces révisions laissent entendre que la capacité excédentaire est moindre, ce qui étoffe la constatation selon laquelle l’économie se trouve dans une meilleure position cyclique que ce que nous pensions (graphique 1). Cette constatation cadre parfaitement avec notre point de vue : la Banque du Canada en a fini avec ses baisses de taux, et sa prochaine intervention consistera à les hausser.

Les perspectives du Canada continuent de laisser entrevoir une croissance modeste et inégale. Nous nous attendons à ce que la croissance du PIB se ralentisse légèrement pour passer de 1,7 % en 2025 à 1,5 % en 2026, mais à ce qu’elle s’améliore pour s’inscrire à 1,8 % en 2027. La reprise est surtout étayée par l’amenuisement des effets de la guerre commerciale sur la croissance des exportations et par les politiques de l’État destinées à promouvoir la croissance, surtout les investissements des entreprises. Comme nous l’avons déjà fait observer, les gouvernements canadiens se consacrent à déployer des outils de politique pour raffermir les perspectives économiques et muscler les investissements.

Même si les révisions statistiques ont réduit l’importance de la capacité excédentaire, l’économie est toujours en situation d’offre excédentaire. Nous nous attendons à ce que la reprise permette de combler cet écart au début de 2027. La léthargie de la demande rapprochera peu à peu l’inflation de la cible de la Banque du Canada; or, il faudra compter du temps pour le déroulement de ce processus. L’inflation sous‑jacente reste élevée et a été lente à s’adapter malgré l’atonie de la croissance et l’offre excédentaire : nous nous attendons à ce que cette torpeur perdure malgré le déroulement de la reprise.

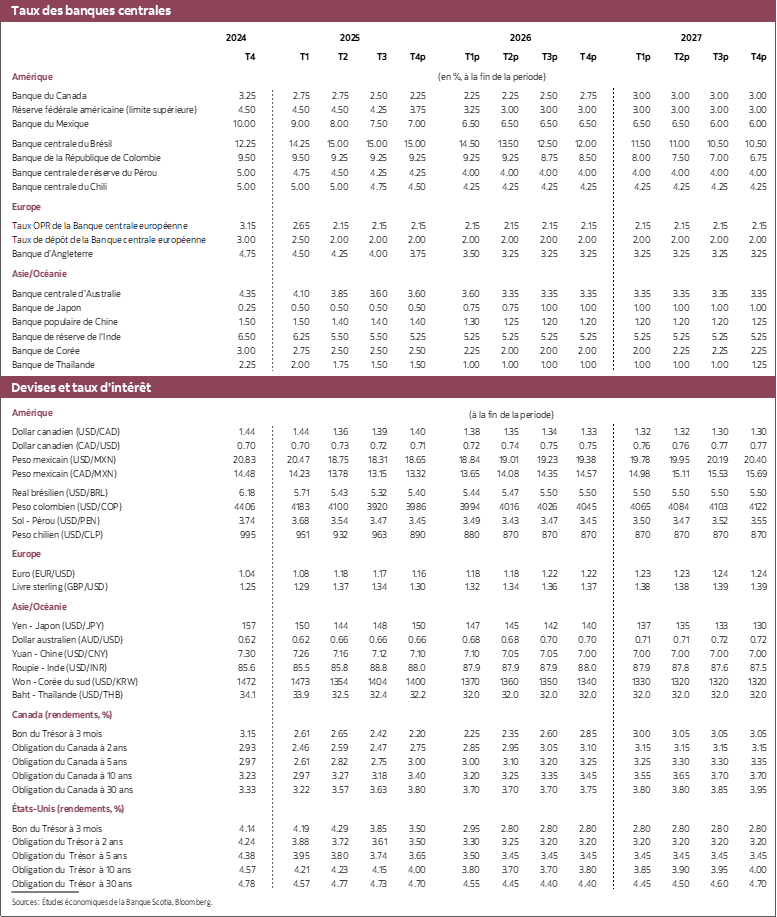

Nous continuons de croire que la lente modération de l’inflation et les risques haussiers chroniques, de concert avec une économie qui tourne à un niveau proche du maximum de sa capacité, auront probablement pour effet d’amener la Banque du Canada à hausser les taux dans le deuxième semestre de 2026, en portant le taux directeur au point médian de sa fourchette du taux neutre. Pour prendre connaissance d’un examen plus complet des facteurs et des risques, nous vous invitons à consulter nos précédentes prévisions.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.