- Les données tout juste publiées confirment la vigueur de l’économie canadienne. Puisque les salaires montent et que l’inflation étonne à la hausse, nous croyons aujourd’hui que la Banque du Canada (BdC) haussera ses taux en avril, en enchaînant avec trois relèvements consécutifs de 25 points de base dans les réunions suivantes. Il faut s’attendre à une pause à la fin de 2022, le temps de faire le point sur les répercussions de cette première série de hausses. Nous restons d’avis qu’un durcissement de 100 points de base est prévisible en 2022, suivi d’un autre relèvement de 100 points de base en 2023. Le taux directeur réel resterait négatif jusqu’à la fin de 2023.

- Si l’émergence du variant Omicron rehausse l’incertitude à court terme, les risques haussiers des prévisions de taux dominent. Nous réévaluerons notre prévision des taux lorsque nous aurons plus de précisions sur les répercussions probables du variant Omicron.

- La revue du mandat de la BdC dans la maîtrise de l’inflation assombrit l’horizon pour les taux directeurs comme pour l’inflation. Compte tenu du temps qu’il faut compter pour prendre une décision dans cet examen quinquennal, nous craignons que le gouvernement et la BdC envisagent d’apporter à ce mandat des changements importants. Dans cette éventualité, on apporterait une plus grande certitude dans la fonction de réaction de la banque centrale, ce qui pourrait se répercuter sur les attentes inflationnistes.

- La Réserve fédérale américaine télégraphie aujourd’hui clairement ses inquiétudes à propos de l’inflation et semble ouvrir la voie à un relèvement des taux directeurs aux États-Unis. Nous avons avancé, au milieu de 2022 plutôt qu’à la fin de 2022, nos prévisions de hausse des taux et nous escomptons un durcissement de 100 points de base dans l’année.

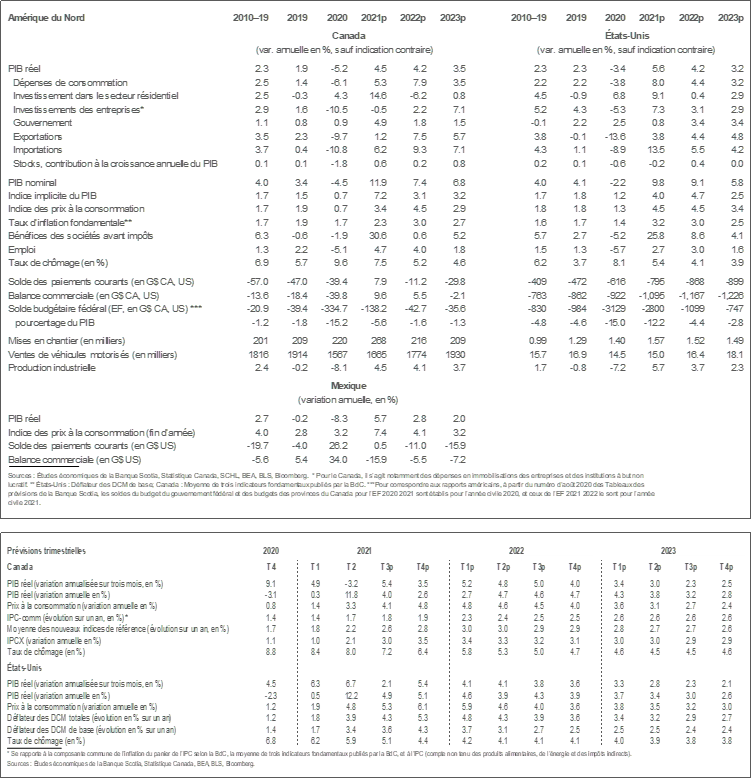

Les révisions majeures s’imposent dans les profils des taux directeurs des États-Unis et du Canada. Au Canada, les données tout juste publiées pointent une très solide expansion dans le dernier trimestre de 2021, ce qui, de concert avec la multiplication des signes d’une accélération des salaires, laisse entendre que la Banque du Canada devra durcir le ton en avril plutôt qu’en juillet comme nous l’avions prévu auparavant pour une première hausse. Nous en tenons à quatre hausses de taux au total pour l’année; toutefois, nous réévaluerons la situation du début de l’an prochain lorsque nous disposerons de plus d’information sur le variant Omicron. Aux États-Unis, les communiqués de la Réserve fédérale ont considérablement basculé dans les dernières semaines, pour laisser entendre que l’institution est plus préoccupée par les perspectives de l’inflation, tout en télégraphiant en même temps un délestage plus ambitieux du bilan. C’est pourquoi nous nous attendons aujourd’hui à ce que la Fed hausse ses taux d’intérêt de 25 points de base en juin, avant d’enchaîner avec une autre hausse de 75 points de base avant la fin de l’année, avec un risque de lancer plus rapidement le cycle du relèvement des taux. Le lecteur trouvera ci-après une explication de ces prévisions et des risques qui les accompagnent.

Le gouverneur de la Banque du Canada précise clairement, depuis un certain temps, que la BdC ne haussera ses taux que lorsque le déficit de production sera comblé : il a lui-même prédit que cette hausse interviendrait au T2 ou au T3 de 2022. L’hésitation que nous avions dans la prévision d’une hausse en avril était essentiellement conditionnée à l’avis que le gouverneur, Tiff Macklem, ne disposerait que de peu d’éléments vraiment probants et précieux sur l’activité économique au deuxième trimestre avant de rendre sa décision en avril. En avril, on ne connaîtra que le PIB de janvier; or, les données de mars sur l’emploi seront publiées, avec une série d’indicateurs moins importants pour janvier et février. Pour hausser les taux en avril, il faudra être absolument convaincus que le déficit de production sera effectivement comblé au T2.

Les données tout juste publiées pour le dernier trimestre de 2021 seront essentielles dans cette évaluation. Les prévisions de Statistique Canada pour octobre laissent entendre que la croissance du PIB était très vigoureuse au début du trimestre, alors que les données sur l’emploi et les heures de travail permettent de croire que les chiffres d’octobre seront suivis d’une croissance très solide en novembre. À elles seules, ces données pointent une croissance nettement supérieure à 6 % pour le trimestre. Il faut abaisser cette estimation pour tenir compte du choc dévastateur des inondations et des glissements de terrain de novembre en Colombie-Britannique, ce qui a tétanisé l’intérieur de la province et continué de bloquer les transports à destination et au départ du Port de Vancouver. Selon notre estimation la plus juste au moment d’écrire ces lignes, cette catastrophe a réduit d’environ 2 % au T4 de 2021 la croissance annualisée, ce qui solde à 3,5 % à peu près le résultat du trimestre. Surtout, nous nous attendons à ce que l’activité économique perdue se reprenne dans les premiers mois de 2022, à l’heure où l’activité redevient normale en Colombie-Britannique et alors que les efforts de reconstruction sont relancés, ce qui devrait porter la croissance du PIB réel dans la fourchette de 5 % au premier semestre de 2022 et ce qui comblerait essentiellement le déficit de production dans le délai évoqué par la BdC. Toutefois, nos prévisions comportent une incidence négative modeste du variant Omicron durant ce trimestre et dans le suivant. Il va de soi que les chiffres supérieurs à ceux que nous prévoyons actuellement pour le PIB du T4 de 2021 pourraient facilement laisser entendre que le déficit de reproduction sera comblé plus rapidement, ce qui n’est pas du tout exclu, puisque le secteur des services de l’économie semble rebondir vivement.

Outre l’aspect de la croissance du PIB, on constate de plus en plus que la croissance des salaires s’accélère, et il est évident que les entreprises planifient des hausses de prix statistiquement élevées sur les 12 prochains mois. Le taux d’inoccupation des emplois est à son plus haut dans les annales. Les frais de main-d’œuvre unitaires des entreprises augmentent rapidement. L’impact des prix des intrants et des retards de livraison des fournisseurs paraît plus important que ce que nous avions évalué à l’origine. Le baromètre des entreprises de la FCEI laisse entendre que ces dernières s’attendent à ce que les prix augmentent de 4,3 % dans la prochaine année, ce qui est à peu près 2,5 fois plus rapide que le rythme moyen auquel on s’attend dans les annales. Par conséquent, même si la croissance est moindre que ce que nous prévoyons, les pressions inflationnistes se multiplient. Par conséquent, nous avons haussé, pour les deux prochaines années, nos prévisions inflationnistes : l’inflation fondamentale, qui s’entend de la moyenne des trois baromètres privilégiés de l’inflation de la BdC, s’établit à une moyenne de 3 % en 2022 et recule légèrement à 2,7 % en 2023.

Puisque les données nouvelles sur l’inflation augmentent plus qu’attendu, et que nous révisons à la hausse l’inflation projetée, le taux directeur réel au Canada a baissé. La BdC est en fait plus stimulative aujourd’hui qu’elle l’était il y a quelques mois. Outre la dévalorisation considérable du dollar canadien, la conjoncture monétaire est encore plus conciliante. Les conditions sont donc loin d’être idéales.

Tous ces facteurs laissent entrevoir une hausse plus hâtive des taux directeurs que ce que nous avions prévu. Nous avançons à avril notre première hausse de taux prévue au Canada, en maintenant à 100 points de base en 2022 la hausse totale des taux. Nous nous en tenons aussi à un relèvement supplémentaire de 100 points de base en 2023. Cette fois, nous prévoyons que la BdC haussera ses taux de 25 points de base à chacune de ses réunions entre avril et septembre, avant de marquer une pause en octobre et en décembre pour faire le point sur les répercussions avant de reprendre les hausses de taux en 2023. Il est improbable que le parcours des taux directeurs se déroule en droite ligne. Il se pourrait bien que le taux directeur soit rajusté par tranches de 50 points de base dans certaines réunions et qu’il n’y ait pas du tout de hausse de taux dans d’autres réunions; toutefois, pour l’heure, nous supposons que le parcours des hausses de taux se déroulera petit à petit.

Nous jugeons improbable, mais non impossible, une hausse des taux avant avril 2022. Il est évident que l’incertitude à propos des chocs sanitaires et du variant Omicron s’étendra longtemps dans la nouvelle année. Même si à ce stade, les éléments de preuve paraissent plutôt réconfortants, puisque le virus semble moins nocif que le variant Delta, sa forte transmissibilité est appelée à donner lieu à un surcroît de cas pendant la période des Fêtes et à un raffermissement potentiel des mesures sanitaires au début de l’an prochain. Toujours est-il qu’il est beaucoup trop tôt pour avoir une bonne idée de ses chocs. Le nouveau variant pourrait aussi exacerber les blocages de la chaîne logistique et rehausser l’inflation. En outre, compte tenu des précisions apportées par le gouverneur Tiff Macklem sur le lien entre le comblement du déficit de production et le lancement du cycle de durcissement des taux, nous croyons qu’il aurait besoin de plus de données que celles qui seront à sa disposition en janvier et en mars pour pouvoir justifier une hausse des taux à ce moment, à moins qu’il renonce au lien étroit avec le déficit de production dont il a parlé dans les communiqués. Enfin, la BdC publiera en avril son Rapport sur la politique monétaire, ce qui lui permettra d’exposer l’intégralité de ses points de vue et hypothèses, dont les révisions qu’elle pourrait apporter à la production potentielle et au déficit de production, ce qui lui permettrait de faire connaître sa décision. L’histoire nous apprend que la BdC ne se sent pas obligée d’établir un lien temporel entre ses grandes décisions et la publication de son Rapport sur la politique monétaire; pourtant, compte tenu de tous les éléments en cause, nous croyons que ce lien pourrait exister à l’heure actuelle.

Bien que nous ayons plafonné à 100 points de base la hausse totale des taux en 2022, il est évident qu’il y ait un risque de hausse à cet égard. Nous referons le point sur notre prévision de taux au début de l’année, quand nous aurons plus de précisions sur les répercussions du variant Omicron, une meilleure idée de la dynamique de la croissance à la fin de l’année et des résultats du marché du travail. Toutefois, il paraît évident que plus la BdC sera hâtive dans la nouvelle année, plus il y aura d’urgences et plus les taux sont appelés à augmenter en 2022. Par exemple, il est presque inconcevable à nos yeux que la BdC ne hausse pas ses taux bien plus que quatre fois si elle devait bouger dès janvier comme certains le prévoient.

Outre ces considérations, nous sommes de plus en plus inquiets que le mandat de la BdC soit appelé à changer. Puisqu’il reste environ trois semaines avant la date butoir de la décision, le gouvernement et peut-être même la BdC pourraient envisager d’apporter des changements considérables au mandat de maîtrise de l’inflation de la BdC. Pourquoi autrement attendrait-on la dernière minute pour annoncer les résultats d’un examen de cinq ans? Autant nous ne croyons pas que le mandat devrait changer — avis qui est conforté par l’évolution récente de l’inflation et du marché du travail —, autant nous devons reconnaître que les probabilités d’un changement augmentent à chaque jour qui passe. Par le fait même, les probabilités d’un changement dans la fonction de réaction de la BdC augmentent elles aussi, ce qui assombrit inévitablement l’horizon de l’inflation et de la politique monétaire au Canada. La BdC tolérera-t-elle plus les surciblages de l’inflation? Donnera-t-elle formellement plus d’importance à l’information sur le marché du travail dans son processus décisionnel? Dans ce cas, cette conjoncture pourrait-elle obliger la BdC à se consacrer peut-être, malgré les effets pervers, à un délestage plus ambitieux des mesures de relance, compte tenu de la conjoncture actuelle du marché du travail? Les incidences potentielles d’un changement paraissent sous-appréciées par les analystes, peut-être parce que ces derniers s’attendent à ce qu’il n’y ait pas de changements dans le mandat de la BdC.

Des considérations comparables entrent en ligne de compte aux États-Unis. La croissance reste très vigoureuse, et l’inflation est beaucoup plus élevée qu’elle l’est au Canada, même si elle s’explique en grande partie par l’inclusion, dans les baromètres inflationnistes américains, des prix des voitures d’occasion. Nos modèles prévisionnels laissent maintenant entendre, depuis quelques trimestres, que les taux d’intérêt américains devraient augmenter au début de 2022. Jusqu’à une époque récente, les communiqués de la Fed laissaient entendre que c’était complètement irréaliste; c’est pourquoi nous avions modéré notre parcours pour le taux cible des fonds fédéraux et prévu une première hausse à la fin de 2022. Nous nous attendons aujourd’hui à ce que la Fed hausse ses taux en juin et enchaîne avec trois autres hausses de taux l’an prochain, pour un taux cible en fin d’année de 1,25 %.

Par rapport à son double mandat, il paraît évident que les inquiétudes inflationnistes dominent désormais les réflexions de la Fed. Ce qui est tout à fait justifié, à notre avis. L’emploi reste nettement inférieur à ce qu’il était avant la pandémie, et la croissance de l’emploi au Canada est nettement supérieure à ce qu’elle est aux États-Unis. D’emblée, on peut avoir l’impression que les marchés du travail au Canada sont nettement plus durcis qu’ils le sont aux États-Unis. Cette évaluation tient essentiellement au taux de participation à la population active, qui dépasse aujourd’hui les niveaux atteints avant la pandémie au Canada, mais qui reste nettement inférieur à ces niveaux aux États-Unis. En principe, cela devrait vouloir dire que des millions de travailleurs américains sont prêts à reparticiper au marché du travail; or, il paraît évident que les travailleurs sont beaucoup moins disposés à revenir sur le marché du travail aux États-Unis qu’au Canada. C’est pourquoi il se pourrait bien que les États-Unis soient beaucoup plus proches du plein emploi que ce que laissent entendre les récents résultats statistiques du marché du travail par rapport aux chiffres prépandémiques. Si le taux de participation à la population active des États-Unis poursuit sa très lente remontée, il se pourrait que les deux éléments du double mandat de la Fed télégraphient la même évidence : les taux d’intérêt doivent augmenter.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.