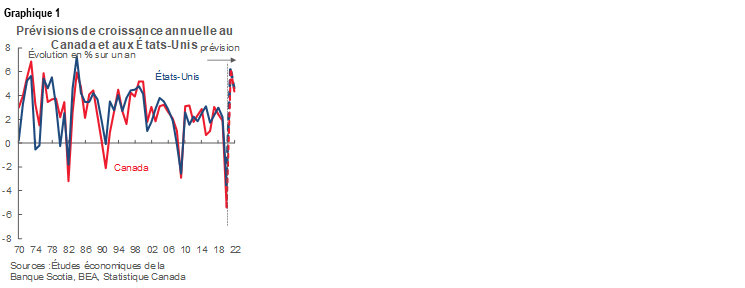

En 2021, on s’attend à ce que le PIB inscrive une croissance sans précédent au Canada et comptabilise le bond le plus vigoureux depuis 1984 aux États-Unis.

On constate un solide élan parmi un ensemble de variables au début de 2021 malgré le pic du nombre de nouveaux cas de COVID-19 observés dans le monde entier.

Malgré la forte probabilité d’une nouvelle vague de pandémie, les risques pour les prévisions semblent orientés à la hausse.

La Réserve fédérale et la Banque du Canada pourraient être appelées à hausser les taux d’intérêt plus rapidement que ce qu’elles ont annoncé très récemment, soit 2024 aux États-Unis et 2023 au Canada.

Cet autre mois nous a amenés à relever une nouvelle fois à la hausse nos prévisions. Si les secteurs affaiblis par la COVID continuent généralement d’être à la peine à cause des restrictions imposées à l’activité, la plupart des autres secteurs font preuve d’une vigueur considérable. L’économie mondiale est sur le point d’inscrire son rythme de croissance le plus fulgurant depuis au moins 40 ans, grâce essentiellement à la politique budgétaire américaine. Cet optimisme et les risques haussiers pour les perspectives restent en place, même si nous nous attendons à au moins une autre vague de COVID-19 dans les prochaines semaines.

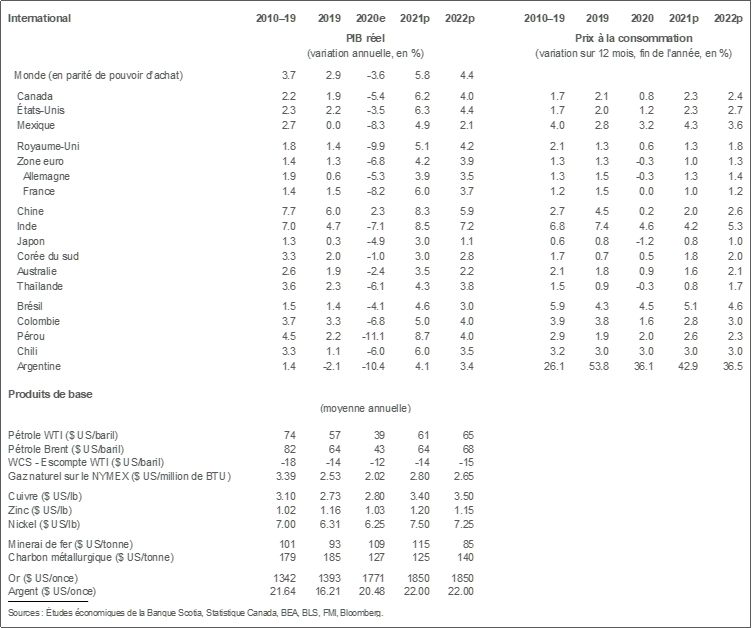

Aux États-Unis, la vigueur escomptée n’est rien moins que prodigieuse. On s’attendait toujours à ce que le rebond de la pandémie donne lieu cette année à une forte croissance; or, les chèques d’aide versés au début de janvier et le plan de sauvetage américain de 1 900 milliards de dollars viendront survitaminer la reprise. Dans ce compte rendu, nous révisons nos prévisions de croissance aux États-Unis à 6,3 % en 2021 et à 4,4 % en 2022. Il s’agirait, de loin, des taux de croissance les plus solides depuis 1984, et l’activité économique américaine dépasserait en 2022 les seuils qu’elle aurait atteints si les tendances prépandémiques s’étaient maintenues. Il s’agit du seul pays du monde dans lequel ces rythmes de croissance sont escomptés. De plus, les risques sont orientés à la hausse. Dans la foulée de l’expérience vécue avec les transferts, nous supposons que les multiplicateurs des dépenses budgétaires planifiées seront très faibles, puisqu’il s’agit essentiellement de transferts aux contribuables. Ce pronostic pourrait se révéler trop pessimiste compte tenu du surcroît des ventes au détail constaté en janvier, peu de temps après que les chèques de 600 $ aient été mis à la poste. En outre, le président Biden a fait clairement savoir qu’il souhaite lancer, d’ici la fin de l’année, un programme d’infrastructures qui viendrait, à la marge, relancer la croissance cette année et l’an prochain.

Le rythme de la reprise, si les statistiques finissent par le confirmer, continue de laisser entendre que la Réserve fédérale pourrait être obligée de durcir ses taux d’intérêt plus tôt qu’elle l’avait annoncé. Si nous ne croyons pas que l’inflation augmentera de façon démesurée, nous nous attendons à ce que les dépenses fondamentales de consommation des ménages augmentent à raison de 2,4 % sur un an d’ici la fin de 2022. La pentification de la courbe des rendements cadre essentiellement avec cet avis à l’heure actuelle, même si nous nous attendons à une pentification supplémentaire mais plus graduelle dans les trimestres à venir. L’évolution constatée jusqu’à maintenant cadre entièrement, à notre avis, avec l’amélioration des perspectives et ne fait pas souffler de vents contraires sur la croissance.

Le Canada est appelé à profiter du rebond de l’économie américaine directement, mais aussi indirectement, grâce à la hausse des cours des actifs financiers et des produits de base dans les derniers mois. Par rapport à nos attentes antérieures, l’augmentation des cours des produits de base est assez spectaculaire. Nous nous attendons à un repli graduel par rapport aux niveaux actuels, puisque l’offre s’adapte à la vigueur de la demande dans la quasi-totalité des produits de base dans l’ensemble. Même alors, les cours des produits de base viendraient étayer considérablement les perspectives économiques du Canada et devraient, en moyenne, être nettement supérieurs à nos prévisions antérieures.

Outre ces facteurs externes, nous constatons actuellement de nouveaux signes de résilience dans les ventes au détail dans le cadre de notre suivi interne des transactions, qui laisse entendre que la consommation progressera fortement cette année. (Le numéro du 4 mars est accessible sur ce lien.) Cette évolution sera bien entendu étayée par la solide croissance de l’emploi, par les effets de la richesse des marchés du logement et des valeurs boursières, par les programmes d’aide du gouvernement et par les solides bilans des ménages. De même, la construction de logements connaît un début en force cette année, et les permis de construire délivrés en janvier laissent poindre une hausse potentiellement sans précédent de l’investissement résidentiel en 2021. L’activité liée au logement devrait elle aussi rester forte, compte tenu de la léthargie des taux d’intérêt hypothécaires et de la pénurie de l’offre par rapport à la demande, comme on le constate déjà dans ce trimestre. Il y a un risque pour les perspectives à cet égard : l’atonie sans précédent de l’offre de logements à vendre pourrait faire souffler des vents contraires sur les ventes dans les prochaines semaines et les prochains mois.

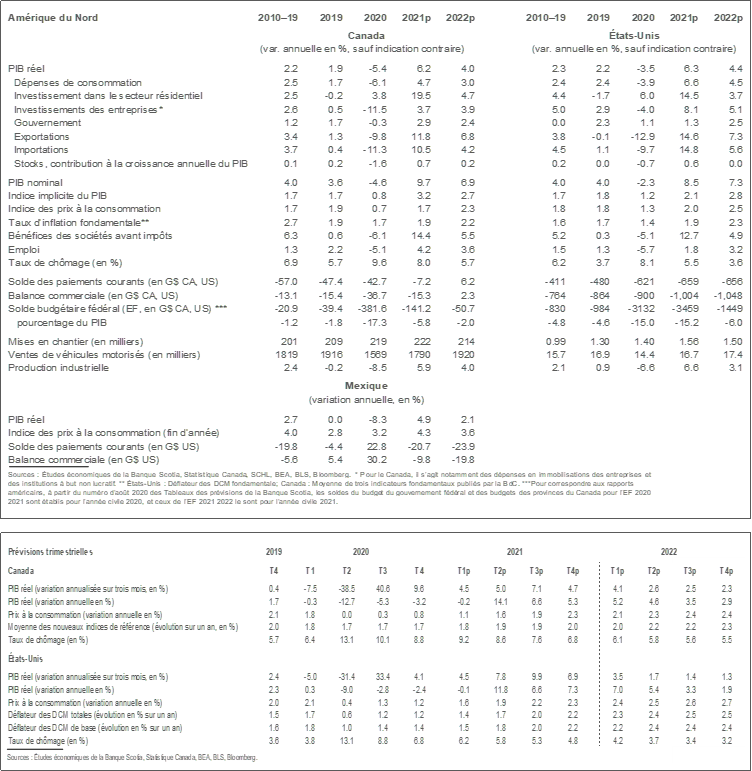

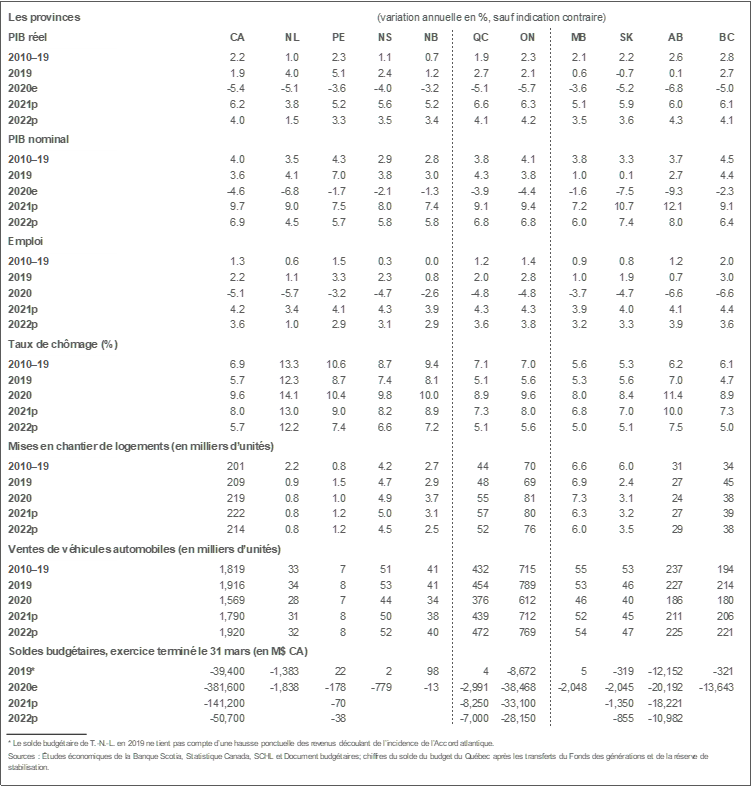

Nous supposons qu’une troisième vague du virus s’abattra sur le Canada au début d’avril, ce qui donnera probablement lieu à de nouvelles mesures de confinement. Compte tenu de l’expérience vécue dans la deuxième vague et de la résilience d’une série de variables économiques qui ont résisté aux mesures de confinement rigoureuses, nous supposons que cette troisième vague n’aura qu’un impact modeste sur le PIB du deuxième trimestre, en rognant à peine un point de pourcentage sur la croissance annualisée. Ainsi, la croissance trimestrielle du PIB s’établirait à 5,0 % au T2 de 2021. Il pourrait bien s’agir d’un jugement trop optimiste; or, nous apprenons par la pratique : nous avions prévu à l’origine une baisse de 2,1 % au T1 de 2021, et notre traçage permet aujourd’hui de croire à un relèvement de 4,5 % sur un trimestre compte tenu de la vigueur constatée dans les données nouvellement publiées. Nous prévoyons désormais un taux de croissance de 6,2 % cette année et de 4,0 % l’an prochain.

Nous nous attendons à ce que les progrès accomplis dans les campagnes de vaccination viennent lever plus généralement les mesures de confinement au deuxième semestre de 2021. Si cette éventualité se produit, le flambeau de la reprise reviendra aux secteurs qui sont actuellement les plus affaiblis par la COVID. Le rebond de l’activité dans le tourisme, les arts et les loisirs et dans l’alimentation et l’hébergement est probable. On constate déjà clairement les signes d’un relèvement de la demande exprimée pour ces services.

Nous ne croyons pas que la Banque du Canada et la Réserve fédérale américaine attendront 2023 pour hausser les taux d’intérêt. Selon la mesure actuelle, nous croyons que le déficit de production sera résorbé d’ici la fin de l’année et que le Canada reprendra la production perdue à cause de la pandémie d’ici au troisième trimestre. Les indicateurs fondamentaux de l’inflation devraient peu à peu se hausser pour atteindre la cible de 2 % de la Banque du Canada d’ici la fin de l’année et devraient culminer à 2,3 % avant la fin de 2022 si la Banque rehausse les taux d’intérêt au deuxième semestre de 2022.

Même si nous croyons que les risques haussiers des prévisions dominent, nous ne pouvons pas exclure la possibilité que les mutations du virus fassent dérailler la reprise, et nous ne laissons pas non plus pour compte les difficultés liées au déploiement des vaccins au Canada. Nos prévisions comportent d’importants risques baissiers. De même, notre avis voulant qu’une troisième vague ait des effets économiques limités pourrait bien être trop optimiste. Sur un horizon prévisionnel étendu à 2023 ou à 2024, il y a un risque de surchauffe de l’économie américaine d’ici là, ce qui créerait des déséquilibres qui pourraient être problématiques dans ces années plus lointaines. Il pourrait toutefois s’agir d’un beau problème à résoudre compte tenu de l’expérience vécue l’an dernier.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.