- Dans nos prévisions, nous supposons que l’inflation baissera progressivement, essentiellement en raison de l’amélioration fulgurante des contraintes et des blocages logistiques intérieurs et mondiaux, du récent plongeon du cours du pétrole et du ralentissement escompté de l’économie américaine et de l’économie canadienne. Le rythme de la baisse de l’inflation est limité par la forte croissance des salaires prévue en 2023, ce qui nous donne un taux prévisionnel d’inflation de l’ordre de 4 % cette année et un retour sur la cible de 2 % en 2024.

- Ces prévisions sont très incertaines. Nous analysons attentivement l’effet de quatre scénarios de rechange pour avoir une idée des risques de notre pronostic. Deux scénarios sont haussiers (augmentation de la demande excédentaire actuelle et détérioration des contraintes et des blocages logistiques dans les deux prochaines années) et deux sont baissiers (effet plus rapide sur l’inflation de l’amélioration importante récente des contraintes logistiques et d’une récession du type 1990‑1991).

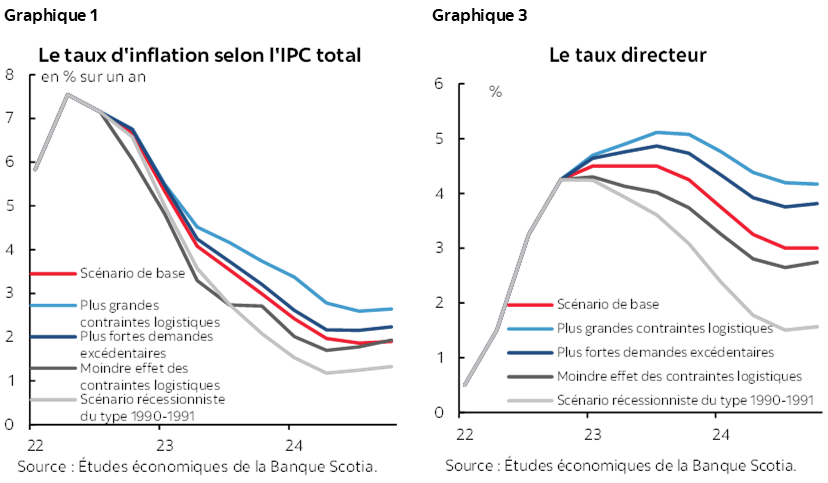

- Bien qu’il faille reconnaître que certains scénarios sont catastrophiques, ils font intervenir une fourchette supérieure et une fourchette inférieure pour l’inflation moyenne en 2023, soit entre 3,3 % et 4,5 % (graphique 1). De même, une récession du type 1990‑1991 pourrait avoir pour effet d’abaisser le taux directeur à 3,0 % d’ici la fin de l’année, alors qu’une recrudescence importante des contraintes logistiques pourrait porter à 5,0 % la hausse du taux directeur (graphique 2).

L’évolution récente de l’inflation au Canada laisse entendre qu’elle suit fidèlement un parcours baissier. Il va de soi qu’il s’agit d’une bonne nouvelle dans la foulée des résultats techniques postpandémiques de l’inflation. Ces résultats ont ébranlé notre analyse de la dynamique de l’inflation, et le débat se poursuit sur les facteurs qui portent cette dynamique et, par le fait même, sur la politique à adopter en réaction.

À notre avis, l’essentiel de l’inflation que nous avons subie au Canada s’explique par des facteurs qui, jusqu’à maintenant, sont essentiellement indépendants de la volonté de la Banque du Canada. Les problèmes logistiques mondiaux, les cours élevés (même s’ils baissent aujourd’hui) les produits de base, les blocages dans le transport et les retards dans l’expédition des marchandises, et bien entendu les stocks anémiques. Bien que ces facteurs s’apparentent à des problèmes logistiques, nous adoptons comme point de vue que le défi inflationniste puise ses racines dans l’accélération fulgurante de la demande mondiale en raison des programmes massifs de relance monétaire et budgétaire lancés dans les premiers jours de la pandémie en 2020, ce qui a donné lieu, entre la demande et l’offre mondiales, à un écart, exacerbé par les difficultés logistiques pendant la COVID‑19. Il allait toujours y avoir une dimension passagère du choc inflationniste — puisque l’offre a augmenté pour répondre à la demande et que la demande s’est normalisée quand la vie a repris son cours normal et que les banques centrales ont commencé à rappeler certains programmes d’aide. Or, il était évident que le choc de l’inflation était beaucoup plus tenace qu’attendu, ce qui a eu un profond retentissement sur les attentes et bien entendu, finalement, sur les salaires. L’écart de l’inflation par rapport aux cibles et la surchauffe dans les grandes puissances économiques ont obligé à durcir considérablement la politique monétaire, comme en témoignent aujourd’hui les mesures adoptées jusqu’à maintenant.

Dans nos prévisions, nous retenons comme hypothèse une baisse graduelle de l’inflation, qui s’explique essentiellement par le déclin déjà constaté dans les prix des intrants. Le rythme auquel l’inflation se ralentit est limité par la forte croissance des salaires prévue en 2023, ce qui nous amène à prévoir un taux d’inflation de l’ordre de 4 % cette année et un retour à la cible de 2 % en 2024. La politique monétaire aura un impact limité sur une grande partie de la baisse de l’inflation attendue, puisqu’elle est essentiellement le miroir de la conjoncture mondiale. Ceci dit, la normalisation des facteurs internationaux ne sera pas suffisante pour ramener l’inflation sur la cible de 2 %, d’où les mesures monétaires obligatoires adoptées jusqu’à maintenant. Dans nos prévisions actuelles, le taux directeur de la Banque du Canada culmine à son niveau actuel et est abaissé une fois vers la fin de 2023.

Il ne fait aucun doute que notre confiance dans notre capacité collective à prévoir l’inflation a été ébranlée dans ces dernières années. Si l’évolution de l’inflation canadienne cadre essentiellement avec les modèles et les prévisions aujourd’hui (nos prévisions inflationnistes pour 2023 sont assez stables depuis septembre), les prévisionnistes comme les décideurs doivent sans nul doute faire preuve d’humilité quand il s’agit de prévoir l’inflation. Les quelques mois de statistiques qui cadrent avec les attentes générales ne justifient pas plusieurs trimestres de fortes sous‑estimations. C’est en pensant à ce point de vue que nous envisageons plusieurs scénarios dans nos prévisions référentielles de l’inflation. Nous estimons deux scénarios plausibles qui pourraient avoir pour effet d’augmenter l’inflation et deux scénarios dans lesquels l’inflation pourrait baisser plus rapidement qu’attendu. Dans un cas comme dans l’autre, nous faisons état des incidences pour la politique monétaire et les perspectives. L’objectif consiste simplement à jeter un éclairage sur les différents parcours inflationnistes en tenant compte des erreurs commises dans les deux dernières années dans les prévisions de l’inflation.

Nous commençons par nous pencher sur deux scénarios qui pourraient avoir pour effet de hausser l’inflation. Le premier scénario suppose que la demande excédentaire correspond au double de nos hypothèses actuelles. Le rendement récent de l’économie canadienne et le marché du travail laissent entendre que cette hypothèse pourrait être plus réaliste qu’elle l’aurait été il y a un mois. Ainsi, l’augmentation augmente d’environ un tiers d’un point de pourcentage par rapport à nos prévisions actuelles (2023 : 4,2 % contre 4,0 % et 2024 : 2,3 % contre 2,0 %), et d’ici la fin de 2024, la politique monétaire devrait se durcir peu à peu de 75 points de base supplémentaires par rapport au scénario de base. Dans ce scénario, la réponse culminante du taux directeur canadien est de 4,75 % au lieu de 4,5 % dans le scénario de base. Le deuxième scénario suppose une nouvelle hausse des coûts des intrants associée à de nouveaux blocages des chaînes logistiques et à l’augmentation des cours du pétrole, ce qui pourrait se produire si la guerre en Ukraine dégénérait. Dans ce scénario, l’inflation augmente peu à peu de plus d’un demi‑point de pourcentage par rapport à nos prévisions actuelles (2023 : 4,5 % contre 4,0 % et 2024 : 2,8 % contre 2,0 %), ce qui donne lieu à un taux directeur culminant et tenace de 5,00 %. Le taux directeur se situe toujours à 4,25 % à la fin de 2024 par rapport à 3,0 % dans notre scénario de base.

Par contre, nous envisageons un scénario dans lequel l’économie est aux prises avec une récession du type 1990‑1991, ce qui quadruple l’offre excédentaire escomptée à la fin de 2024 et ce qui mène à une baisse approximative de 1 % de l’inflation par rapport à notre point de vue actuel. La baisse de l’inflation et de l’activité économique obligerait la Banque du Canada à réduire immédiatement et rapidement ses taux, de sorte que le taux directeur plongerait à 3 % à la fin de cette année et à 1,5 % au terme de 2024. Il s’agit manifestement d’un scénario spectaculaire, qui contredit évidemment les révisions haussières des perspectives dans les dernières semaines. Dans un scénario plus réaliste, on mise sur une accélération de l’effet de répercussion des améliorations de la chaîne logistique sur l’inflation puisque notre modèle de prévision de l’inflation tient compte d’une relation estimative entre les indices de production de l’offre et l’inflation. Une accélération de cet effet de répercussion rognerait environ un tiers de point de pourcentage sur l’inflation d’ici la fin de 2023, ce qui obligerait à Banque du Canada à abaisser ses taux de 50 points de base par rapport au scénario de base à la fin de 2023.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.