Dans la foulée de la pandémie, l’explosion de l’inflation a soulevé des questions quant à savoir quel baromètre de l’inflation sous‑jacente constitue le meilleur indicateur de l’inflation totale projetée, soit la cible officielle de la Banque du Canada. À l’époque, nous avons constaté que l’IPC hors alimentation, énergie et effet des impôts indirects (IPCHAEEII) surclassait d’autres indicateurs, en offrant aussi l’avantage d’être plus intuitif et plus facile à communiquer aux marchés et aux ménages.

Puisque l’inflation regagne aujourd’hui essentiellement la fourchette de la Banque du Canada, nous avons repris cet exercice en comparant l’IPC-tronqué, l’IPC-médian et l’IPCHAEEII. À nouveau l’IPCHAEEII se révèle être le prédicteur le plus exact de l’inflation de synthèse.

Notre approche consiste à estimer les courbes de Phillips augmentées pour chacun des baromètres fondamentaux, l’un pour la moyenne de l’IPC‑tronqué et l’autre pour la moyenne de l’IPC‑médian. Chaque courbe fait état de la variation de l’inflation sur un an par rapport au ralentissement économique et à d’autres fondamentaux. Nous estimons ensuite les équations charnières qui établissent le lien entre chacun des baromètres fondamentaux et l’inflation totale, ce qui nous permet d’évaluer les prévisions fondamentales qui permettent le mieux de prédire l’inflation de synthèse.

Pour ce faire, nous exécutons des simulations dynamiques qui permettent de prévoir conjointement l’inflation sous-jacente et l’inflation totale dans les annales. Il s’agit d’un critère plus rigoureux du rendement des prévisions qu’une approche prévisionnelle intraéchantillon, qui a pour effet de rétablir les erreurs des prévisions dans chaque période d’après l’inflation observée.

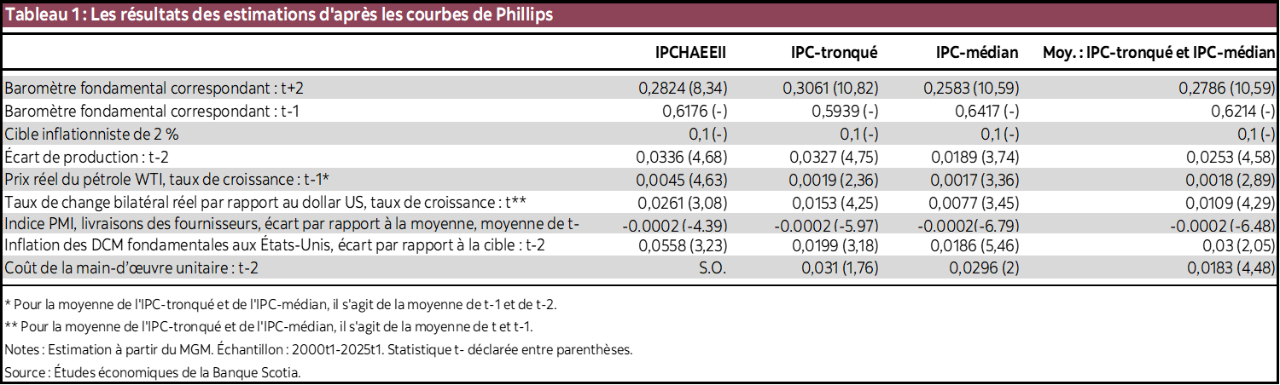

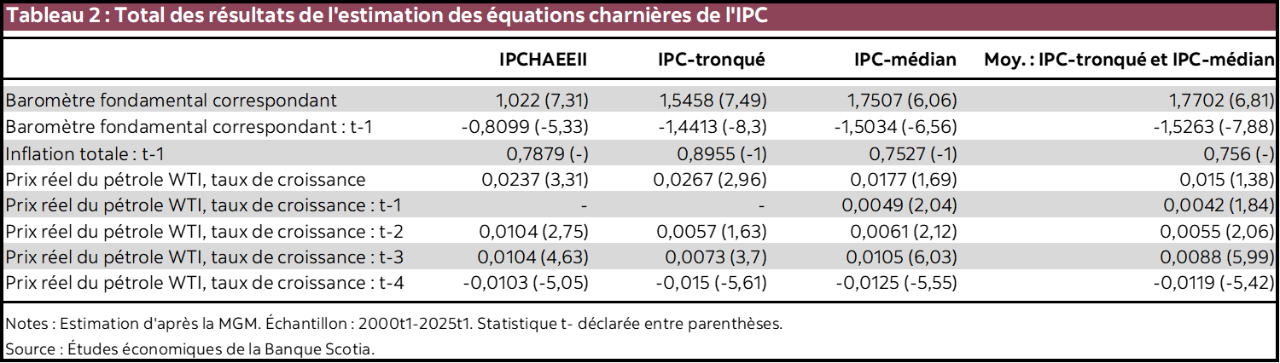

Le tableau 1 présente les résultats de l’estimation des courbes de Phillips augmentées, alors que le tableau 2 fait état des résultats correspondants pour les équations charnières. Les deux ensembles d’équations sont estimés d’après la méthode généralisée des moments dans un cadre d’équilibre général semi-structurel qui établit le lien entre la dynamique de l’inflation et les fondamentaux de l’économie et qui intègre la réaction à la politique monétaire en faisant appel à une règle de Taylor.

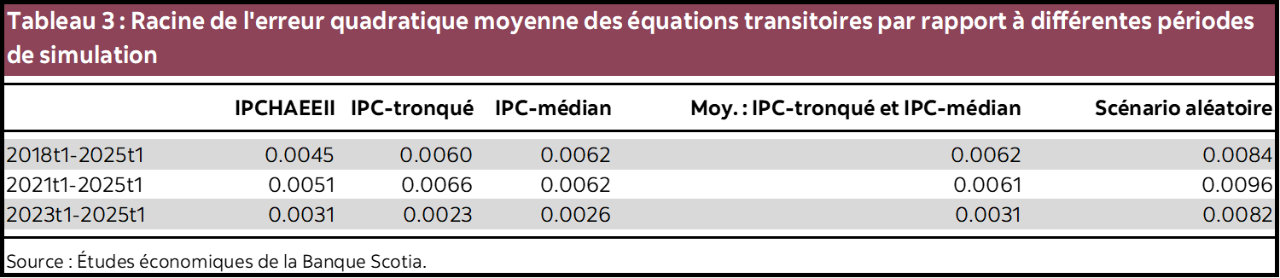

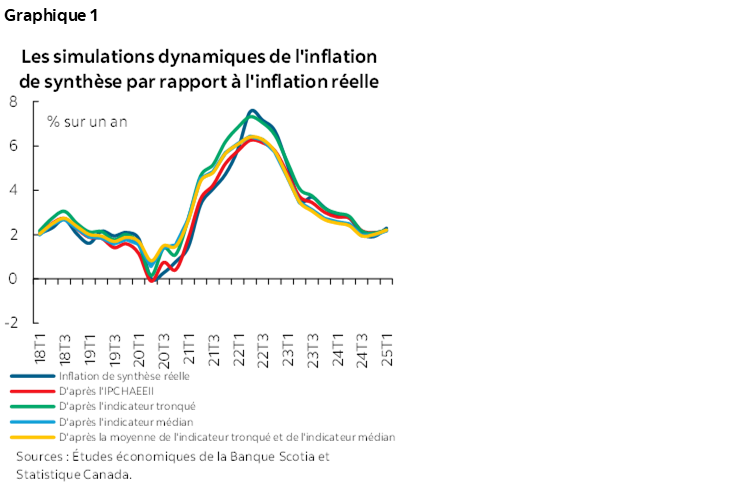

Parce que les prévisions de l’inflation totale sont dérivées de celles de l’inflation sous-jacente, nous évaluons le rendement prédictif en comparant la racine des erreurs quadratiques moyennes des prévisions de l’inflation totale. Le tableau 3 fait état des notes de l’exactitude et des prévisions selon différentes périodes de simulation. Dans la période de 2018 à 2025, l’IPCHAEEII est le grand gagnant d’après les résultats de l’écart de la racine de l’erreur quadratique moyenne (REQM). Le graphique 1 représente les prévisions de la simulation dynamique pour l’inflation totale au cours de cette période, en donnant visuellement une idée de l’inflation de synthèse suivie grâce à chacun des baromètres.

Lorsque l’inflation a commencé à se ralentir à partir du troisième trimestre de 2022, tous les baromètres fondamentaux ont adopté le même comportement, même si l’IPCHAEEII donne dans l’ensemble la meilleure prévision de l’inflation totale en tenant compte de tout l’échantillon. Essentiellement, seul l’IPC‑tronqué capte le pic de l’épisode inflationniste, mais au détriment d’une surestimation générale de l’inflation avant et après le pic.

Si l’IPCHAEEII continue de s’inscrire en tête dans la simulation de 2021‑2025 (cf. le tableau 3), son avantage s’amenuise par rapport à l’IPC‑tronqué et à l’IPC‑médian. Quand le modèle est simulé sur les huit trimestres les plus récents, c’est l’IPC‑tronqué qui donne la prévision la plus exacte (REQM la plus faible), suivi de l’IPC‑médian; par la suite, la moyenne des deux et l’IPCHAEEII ont un rendement comparable. Essentiellement, les équations fondées sur l’inflation sous‑jacente surpassent un scénario aléatoire pour l’ensemble des périodes de la simulation.

Même si les simulations dont l’échantillon est écourté apportent un éclairage intéressant, l’échantillon de 2018‑2025 capte intégralement le cycle inflationniste le plus récent, dont les différents chocs comme les contraintes de l’offre et les tensions géopolitiques. La solide performance de l’IPCHAEEII dans cette simulation dont l’horizon est plus vaste en conforte la valeur et en fait un guide fiable pour prédire l’inflation totale et éclairer les décisions de la politique monétaire, surtout dans les périodes dans lesquelles l’incertitude est plus grande.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.