- Les données qui viennent d’être publiées nous apprennent que l’économie mondiale est plus résiliente à la hausse des taux et à l’inflation que ce qu’on avait cru auparavant, notamment en raison du quasi‑plein‑emploi sans précédent sur les marchés du travail dans les grandes puissances économiques.

- L’inflation se modère de concert avec les ambitions des banques centrales; elle reste toutefois très élevée. Elle devrait continuer de baisser en 2023 et atteindre les cibles en 2024 ou dans les années suivantes. La croissance des salaires modérera le rythme de la baisse de l’inflation.

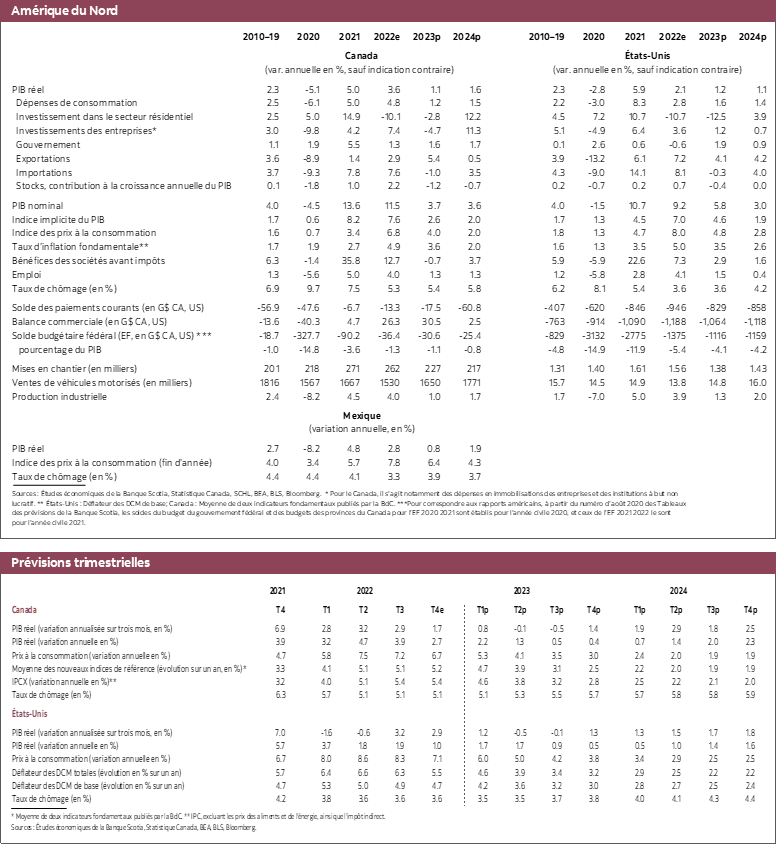

- La plus grande résilience et les tendances inflationnistes actuelles laissent entendre qu’une léthargie, un atterrissage en douceur ou une légère récession est désormais probable. Nous nous attendons à une très légère contraction aux États‑Unis et au Canada au T2 et au T3 de 2023, soit un trimestre plus tard que supposé à l’origine.

- La Banque du Canada a probablement fini de hausser ses taux, même si l’on s’attend à ce que la Réserve fédérale augmente son taux directeur encore deux fois pour le porter à 5,25 % dans ses deux prochaines réunions. Nous nous attendons à ce que la Banque du Canada réduise le taux à un jour de 25 points de base d’ici la fin de l’année et à ce que la Réserve fédérale abaisse son taux au début de l’an prochain.

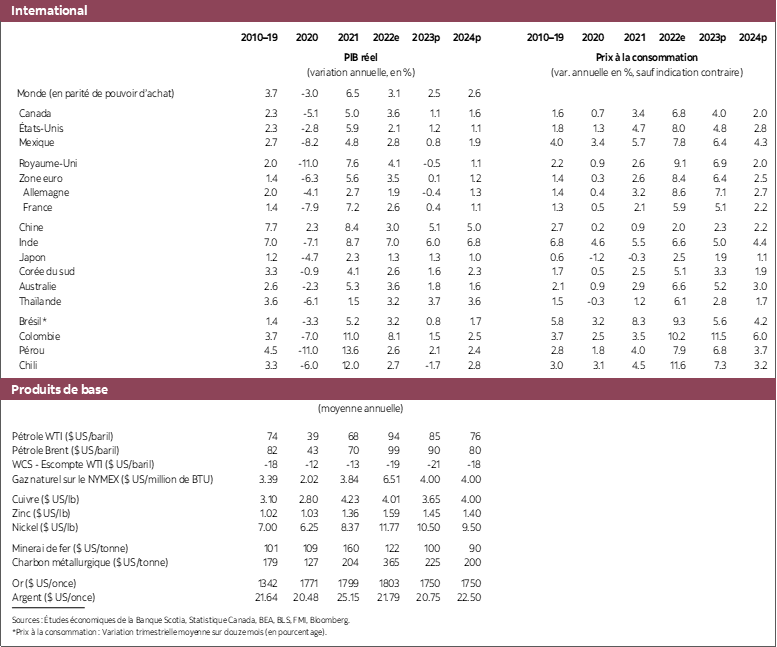

Jusqu’à maintenant, l’économie mondiale a spectaculairement encaissé la hausse des taux directeurs et de l’inflation avec plus de résilience qu’escompté. Les banques centrales ont tâché de structurer un ralentissement de l’activité économique afin de réduire l’écart entre la demande et l’offre et ainsi abaisser l’inflation pour atteindre la cible à terme. Les hausses de taux conséquentes ont été substantielles, ce qui a fait monter considérablement les frais de remboursement de la dette de certains ménages et ce qui devrait avoir fait baisser sensiblement les dépenses de consommation. On a fait abondamment état de décalages longs et variables dans la répercussion de la politique monétaire sur l’économie réelle et sur l’inflation; toutefois, nous devrions avoir observé des impacts plus retentissants sur l’activité que ceux que nous constatons jusqu’à maintenant, même en tenant compte de ces décalages. Effectivement, les données publiées depuis notre dernier compte rendu nous amènent à réviser la croissance à la hausse en 2022 et 2023. De surcroît, tout porte de plus en plus à croire que l’inflation a résolument pris un virage dans certains pays. Et bien que les chiffres de l’inflation soient toujours nettement supérieurs aux cibles, on a de plus en plus l’assurance que la baisse des cours des produits de base et des frais de transport, les chaînes logistiques essentiellement réparées et les niveaux de stocks plus vigoureux continueront d’exercer à terme, sur l’inflation, des pressions à la baisse malgré la hausse évidente des salaires. Dans l’ensemble, l’inflation et la résilience économique apparemment plus vigoureuse laissent entendre que les pronostics d’une légère récession, d’une léthargie ou d’un atterrissage en douceur paraissent de plus en plus réalistes. Cette affirmation se vérifie en particulier au Canada et aux États‑Unis.

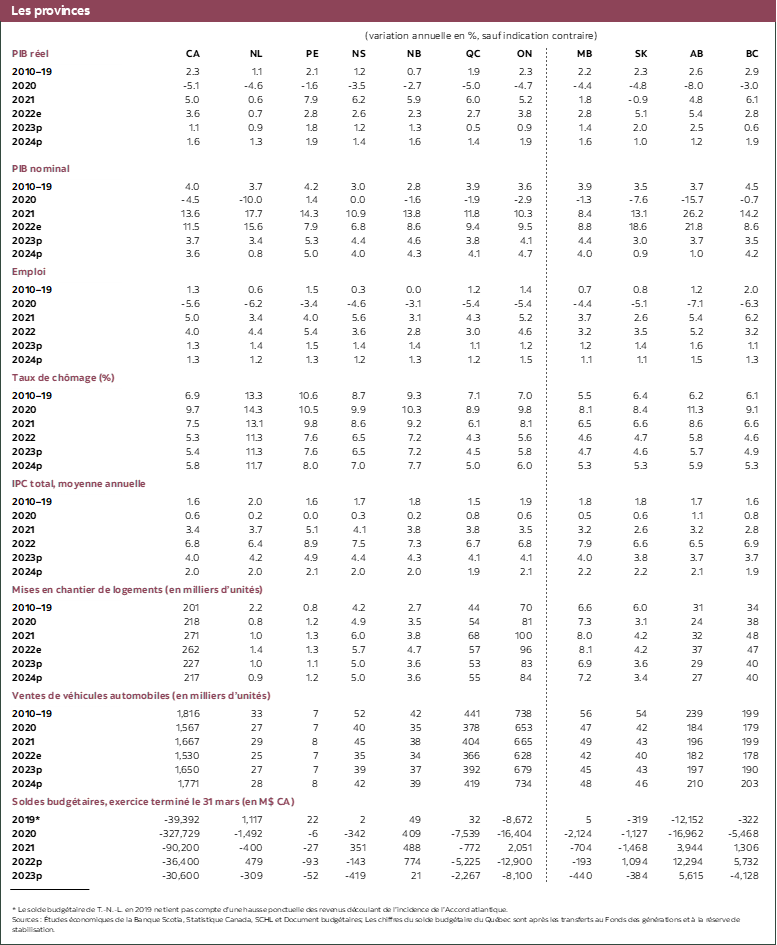

Le quasi‑plein‑emploi observé dans les principaux marchés du travail est un facteur particulièrement important de la résilience à la hausse des taux et à l’inflation. Malgré les mises à pied qui ont défrayé la chronique dans le secteur des technologies, les offres d’emploi continuent de frôler des sommets absolus et ont augmenté d’environ 50 % par rapport à ce qu’elles étaient avant la pandémie aux États‑Unis. Dans la zone euro, le taux des postes à pourvoir a quasiment atteint son plus haut depuis que les données sont compilées, en 2006, et est de l’ordre de 40 % de plus que ce qu’il était avant la pandémie. Au Canada, la croissance extrêmement vigoureuse de l’emploi permet au nombre de postes à pourvoir de décrocher de ses sommets absolus; or, il tourne aussi aux alentours de 40 % de plus que ce qu’il était avant la pandémie. La croissance de l’emploi s’est en fait accélérée dans le dernier trimestre de 2022 au Canada. Il va de soi qu’il y a un décalage entre l’évolution des marchés du travail et l’activité économique; or, nous croyons que les marchés du travail extrêmement tendus se répercutent sur la relation historique entre l’emploi et l’activité économique. Nous croyons aussi que la situation difficile des marchés du travail pour les entreprises limite les licenciements généralement constatés dans les cycles précédents et freine l’augmentation nécessaire du chômage à terme. C’est extrêmement important pour les prévisions. La plus grande stabilité de l’emploi mène à une meilleure résilience financière parmi les ménages et peut servir de tampon contre les développements qui déclencheraient normalement des rajustements plus importants chez les ménages.

Dans ce contexte, les preuves statistiques continuent de se multiplier pour confirmer que l’inflation a atteint son point culminant et qu’elle suit résolument une tendance baissière, même si elle reste très supérieure aux cibles des banques centrales. La grande question de la dynamique de l’inflation se rapporte à la rapidité avec laquelle les pressions inflationnistes s’apaiseront. Les facteurs qui ont porté l’inflation à des sommets depuis des dizaines d’années dans l’ensemble des économies évoluées se sont essentiellement inversés et ont aujourd’hui pour effet de faire baisser l’inflation. C’est ce que l’on constate dans les prix des biens. Dans le secteur des services, les prix, moins pénalisés par les pressions exercées par les coûts des intrants après la pandémie, sont plus prépondérants en main‑d’œuvre et ont continué de subir des pressions à la hausse en raison de l’augmentation des salaires. Ce problème n’est pas appelé à se dissiper rapidement, compte tenu de la situation du marché du travail. Au Canada par exemple, nous nous attendons à ce que les salaires augmentent d’environ 5 % en 2023. De concert avec nos avis sur les prix d’autres intrants et sur la conjoncture de l’offre et de la demande, nous prévoyons que l’inflation au Canada s’établira à une moyenne de l’ordre de 4 % cette année, avant de converger sur la cible de 2 % au milieu de 2024.

L’amélioration de la dynamique de l’inflation laisse entendre que le cycle de durcissement monétaire tire à sa fin aux États‑Unis et qu’il est probablement terminé au Canada. Nous pensons que la Réserve fédérale haussera son taux directeur à deux reprises, de 25 points de base de plus dans chaque cas, dans les prochaines réunions, puisqu’elle mettra fin à son cycle de hausses. Nous supposons ainsi essentiellement que l’inflation continue de suivre sa trajectoire et que l’activité économique et la croissance de l’emploi se ralentissent considérablement. Certains indicateurs laissent entendre que la croissance se ralentit, mais qu’elle doit encore donner lieu à une modération sur le marché du travail américain. À nos yeux, le risque bascule en faveur d’un relèvement du taux cible sur les fonds fédéraux. Nous croyons aussi qu’il est prématuré d’anticiper une baisse à la fin de 2023, en raison de ce risque. Par contre, la Banque du Canada a fait savoir qu’elle a mis en veille le durcissement de sa politique monétaire en attendant de connaître l’évolution de la situation de l’inflation et observe l’impact des hausses du taux directeur sur l’économie. Nous croyons que la Banque du Canada a fini de hausser les taux et qu’elle les réduira de 25 points de base vers la fin de cette année. Si les taux directeurs s’inversent plus rapidement au Canada, c’est essentiellement parce qu’aux États‑Unis, la courbe de Phillips s’aplanit, ce qui réclame un changement plus important de l’activité économique chez nos voisins du Sud pour pouvoir réduire l’inflation autant qu’au Canada.

La résilience économique est évidente dans les données qui viennent d’être publiées, ce qui a généralement étonné à la hausse. Les signes que la demande intérieure se ralentit sont abondants; or, la demande se ralentit moins rapidement que ce que nous avions supposé. Nous restons d’avis que les États‑Unis et le Canada seront freinés et connaîtront une très légère récession; or, nous avons repoussé cette contraction au T2 et au T3, alors que nous pensions qu’elle commencerait au T1. Nous prévoyons aujourd’hui un taux de croissance de 1,2 % et de 1,1 % en 2023 pour les États‑Unis et le Canada. Il s’agit d’environ un demi‑point de pourcentage de plus que nos plus récentes prévisions. Le taux de chômage devrait lui aussi augmenter en 2023, de l’ordre de 0,6 % au Canada et de 0,3 % aux États‑Unis. Si l’inflation continue de se modérer de concert avec nos prévisions et que nous n’entrevoyons qu’un léger repli de l’activité économique et du chômage, la Fed et la Banque du Canada auront probablement réussi à structurer un atterrissage en douceur. Il s’agirait alors d’un exploit historique.

Il n’empêche que des risques importants et de fortes incertitudes plombent les perspectives. On ne peut pas tenir pour acquise l’amélioration des perspectives inflationnistes. Il y a un risque que la réduction de l’inflation soit freinée, à plus forte raison si le redéconfinement de l’économie chinoise crée un autre rebond des prix lié à la pandémie. Il va de soi qu’il faudrait alors hausser les taux directeurs. Un autre risque est lié à l’impact de la hausse fulgurante des taux observée jusqu’à maintenant. Même si les économies sont plus résilientes qu’elles étaient censées être, il se pourrait quand même que les hausses antérieures entraînent un rajustement plus spectaculaire de l’activité économique. Il va aussi de soi que les tensions géopolitiques restent exceptionnellement vives et comportent un risque omniprésent pour l’économie mondiale. Si une léthargie ou un atterrissage en douceur sont loin d’être assurés, ils paraissent certes de plus en plus probables.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.