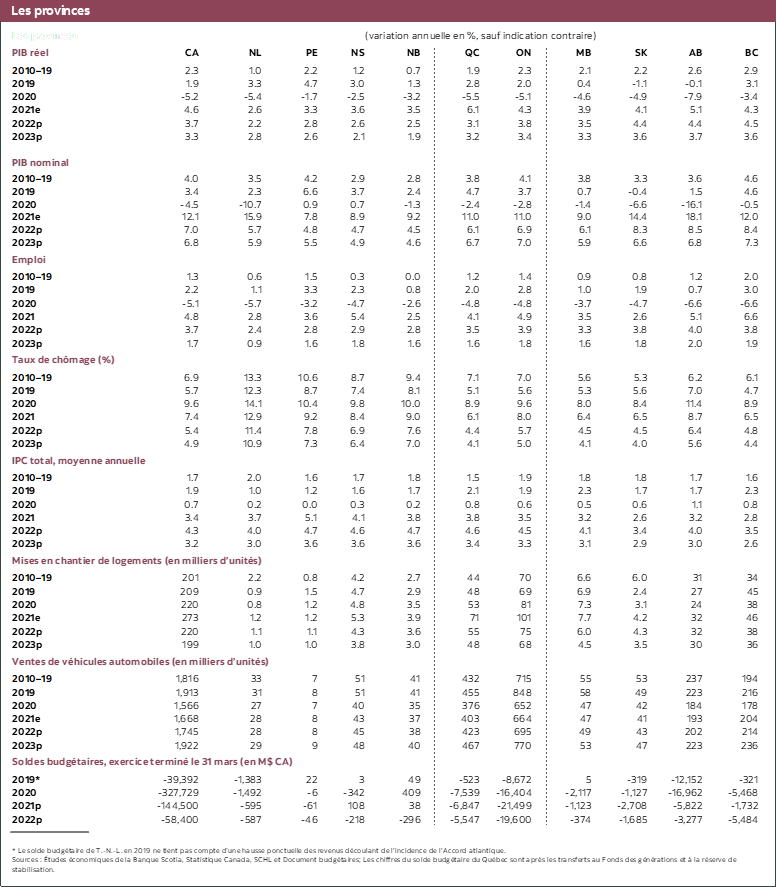

SYNTHÈSE

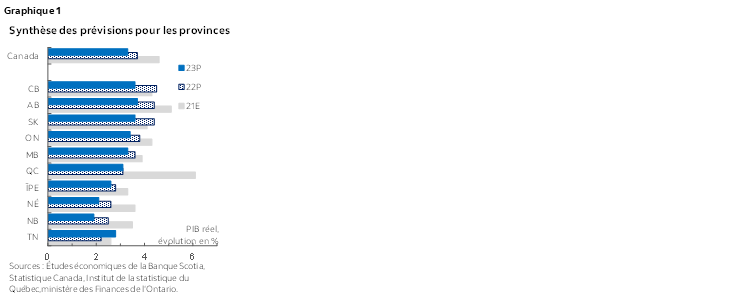

- Toutes les provinces s’attendaient à continuer de connaître une croissance supérieure à la tendance en 2022 et en 2023, à mesure qu’elles sortaient de convalescence de la COVID-19. Or, nous avons dégradé cette année les prévisions de croissance à la lumière des chocs du variant Omicron.

- La Colombie-Britannique s’attendait à mener cette année la croissance des provinces, et l’Alberta devait prendre la position de tête en 2023 (graphique 1); la Saskatchewan s’attend à être musclée cette année par les travaux liés au projet de la mine de potasse de Jansen.

- La reprise en K est appelée à perdurer puisque des secteurs comme le tourisme, l’hôtellerie, ainsi que les services informationnels et culturels — et les provinces dans lesquelles ces secteurs sont fortement concentrés — s’attendent à porter le fardeau des confinements sanitaires.

- La reprise du secteur pétrogazier est appelée à se poursuivre, ce dont devraient tirer parti la Saskatchewan et l’Alberta, même si la vague du variant Omicron est appelée à ralentir la demande de produits de base et à peser sur l’humeur des marchés dans la première partie de 2022.

- D’un océan à l’autre, les marchés du logement prendront un coup de froid en raison des hausses de taux d’intérêt, des pénuries de travailleurs dans l’industrie de la construction et des contraintes dans l’aménagement du territoire; les déséquilibres entre l’offre et la demande et l’augmentation des prix sont appelés à perdurer.

- L’investissement des entreprises devrait essentiellement s’améliorer, en raison des contraintes de capacité et des grands projets et sera finalement encouragé par l’incertitude de moins en moins grande du fait de la COVID-19.

- L’inflation est appelée à rester supérieure à la cible en 2023 et dans l’ensemble des provinces; or, le rythme de la croissance des prix se ralentira au fur et à mesure que 2022 avancera.

LES GRANDS THÈMES ET NOS POINTS DE VUE

La COVID-19 continue d’ancrer le rythme de la croissance de l’économie et de l’emploi. Compte tenu du caractère généralisé du surcroît des nombres de cas et des hospitalisations et de la réimposition des restrictions, nous avons supposé que le variant Omicron de la COVID‑19 aura un impact négatif essentiellement égal dans la croissance de toutes les provinces cette année. Nous entrevoyons alors un solide effet du rebond au milieu de 2022, puisque les nouveaux déconfinements et l’adaptation des ménages et des entreprises à la conjoncture virale devraient contribuer à des gains qui seront supérieurs à la tendance à nouveau en 2023. Nous projetons des trajectoires comparables dans la création d’emplois.

Les tendances démographiques pendant la pandémie sont tenaces. Depuis la première vague de COVID-19, on relève une hausse considérable des exflux nets de l’Ontario à destination des autres provinces. À notre avis, cette progression s’explique par la généralisation du télétravail, ainsi que par les pressions qui pèsent sur l’abordabilité dans les grands centres de l’Ontario; ces deux facteurs devraient rester en place après la pandémie. Or, nous pensons toujours que l’allégement final des restrictions dans la mobilité encouragera l’exode vers la plus grande province du Canada et que l’économie vaste et diversifiée de l’Ontario continuera d’être un facteur d’attraction. L’immigration devrait rester une force motrice pour les gains de population à terme.

L’inflation continuera de dépasser la cible dans toutes les provinces. Nous nous attendons toujours à ce que les gains de prix dépassent nettement le rythme souhaité de 2 % au Canada à l’heure où les réseaux de transport continuent d’être aux prises avec les pénuries d’intrants induites par la pandémie. En raison de la pénurie mondiale des intrants, nous nous attendons à ce que les pressions généralisées continuent de peser sur l’abordabilité des logements, et parce que les indices des prix à la consommation régionaux suivent statistiquement de près le baromètre national, nous prévoyons des parcours comparables pour l’IPC des provinces dans les deux prochaines années.

Les marchés du travail sont appelés à rester tendus dans les deux prochaines années. Toutes les provinces comptabilisaient, à la fin de 2021, des taux de postes à pourvoir sans précédent ou presque : cette dynamique est inédite, puisque nous en sommes toujours aux premières étapes de la reprise. Parce qu’il y a de plus en plus d’absences dans les milieux durant cette vague, en plus du variant Omicron, il se pourrait très bien qu’il y ait de nouvelles hésitations en ce qui concerne le retour au travail en présentiel lorsque les restrictions seront levées — surtout dans les secteurs dans lesquels les contacts sont nombreux. Les pénuries de main-d’œuvre continuent de représenter un obstacle de taille dans la croissance économique et dans la rentabilité, surtout parmi les entreprises indépendantes.

Le parcours de la politique budgétaire des provinces se cristallisera dans la saison budgétaire de 2022. Dans la saison budgétaire de 2021, la plupart des provinces prévoyaient de réduire l’aide officielle offerte dans l’exercice financier 2022-2023 (EF 2023) en supposant que le pire de la pandémie serait révolu. Depuis, presque toutes les provinces ont inscrit une amélioration considérable de leur situation financière en raison de la croissance économique et des pressions inflationnistes plus fortes qu’attendu. L’amélioration de la marge de manœuvre budgétaire pourrait donner lieu à des mesures qui ciblent la croissance à plus long terme ou la cessation plus graduelle de l’aide officielle pendant la pandémie dans les plans des prochains mois; pour l’heure, nous supposons essentiellement, dans nos prévisions, que les dépenses des gouvernements cadreront avec leurs plus récents plans directeurs.

Le changement climatique représente un risque croissant pour les perspectives dans toutes les provinces. En 2021, de fortes inondations ont eu pour effet de fermer le plus grand port du Canada et ont probablement freiné la reprise de la Colombie-Britannique, alors que les sécheresses provoquées en partie par la chaleur extrême ont pesé sur les produits agricoles et sur les finances des gouvernements dans les provinces des Prairies. Même si nous n’intégrons pas, dans nos projections, les phénomènes météorologiques extrêmes, nombreux sont les chercheurs qui ont conclu que ces phénomènes seront de plus en plus courants dans les années à venir.

MUSCLER LA PRODUCTIVITÉ CANADIENNE

Les récentes politiques sur le développement économique du Canada ciblent essentiellement les gains de population — à juste titre, compte tenu du vieillissement de notre population active; or, la croissance à long terme réclame aussi un niveau suffisant de stocks de capitaux, surtout portés par l’investissement des entreprises. Par ailleurs, les contributions des travailleurs à la croissance seront limitées par la pénurie d’outils, de technologies ou de capacité.

Les statistiques publiées laissent entendre que les tendances prépandémiques de la diminution du stock par travailleur et la croissance anémique de la productivité restent intactes (graphique 2). L’augmentation inscrite en 2020 s’explique par la perte considérable d’emplois dans les premières vagues de la COVID-19. Selon nos projections, l’investissement dans les activités non résidentielles au Canada a plongé l’an dernier.

Si d’importants projets ont aidé certaines provinces et que nous nous attendons à des gains plus significatifs dans le déploiement ds dépenses en immobilisations dans le secteur des entreprises en 2022-2023, lorsque l’incertitude pandémique s’apaisera, on pourra faire encore mieux. Au début de la pandémie, nous avons plaidé pour une subvention complémentaire temporaire de 25 % de l’investissement dans la machinerie, l’équipement et la propriété intellectuelle afin d’aiguillonner les dépenses en immobilisations dans la phase de la reprise pendant la pandémie. Il ne s’agit que l’une des nombreuses mesures qui pourraient permettre de s’assurer que l’injection à moyen terme de travailleurs spécialisés fera rejaillir un maximum de bienfaits sur l’économie canadienne.

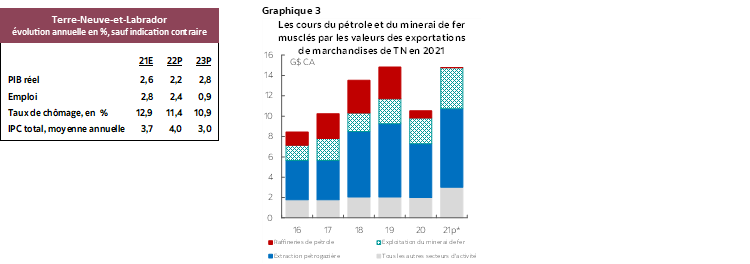

TERRE-NEUVE-ET-LABRADOR

La croissance atonique de la population explique la croissance léthargique prévue par rapport aux autres provinces. Terre-Neuve regroupe la plus vieille population de toutes les provinces du Canada, ce qui devrait limiter de plus en plus la pépinière de travailleurs actifs à terme. Nous nous attendons à ce que les exflux à destination d’autres régions reprennent lorsque les infections par la COVID-19 et les restrictions sanitaires s’apaiseront.

Dans la production pétrolière, les perspectives sont toujours assombries. En raison de la fermeture du gisement Terra Nova, la production en mer a fléchi de 9 % sur un an depuis le début de l’année en date de novembre 2021. Si ce rythme s’est maintenu en décembre, il s’agirait du pire résultat depuis 2015, lorsque les problèmes opérationnels et les baisses naturelles ont fait reculer la production de 21 %. En 2019, le gisement Terra Nova intervenait pour 12 % dans la production de cette province. Le gouvernement s’attend à ce que les opérations ne reprennent qu’à la fin de 2022, ce qui devrait donner lieu à un regain de l’activité en 2023.

Dans l’exploitation minière, on s’attend à des gains modérés en 2022. Grâce à des cours records et au relèvement de la production, les livraisons de minerai de fer ont bondi de 50 % à Terre-Neuve en 2021 (graphique 3). Nous nous attendons à un fléchissement des valeurs du minerai de fer en 2022-2023. Or, les cours toujours aussi solides du nickel et la hausse de la production dans plusieurs mines de métaux devraient masquer en partie cette contraction.

Les perspectives de l’investissement dans les infrastructures sont elles aussi timorées. Le projet d’agrandissement de West White Rose, chiffré à 3,2 G$, a été annulé dans les premières étapes de la crise sanitaire, et on n’a pas annoncé de date pour la reprise des travaux. En outre, la construction du critiqué barrage hydroélectrique de Muskrat Falls a pris fin l’an dernier. Par contre, les travaux d’agrandissement de la mine de nickel, de cobalt et de cuivre de Voisey’s Bay se poursuivent, et l’activité d’exploration pétrolière en mer représente à long terme un risque pour la hausse des prévisions.

La vente de la raffinerie de Come by Chance est de bon augure pour l’activité dans l’industrie de l’enrichissement du pétrole. L’exploitation de cette raffinerie, prévue pour le milieu de 2022, devrait étayer l’emploi local et réduire la dépendance de cette province vis-à-vis des importations de produits combustibles.

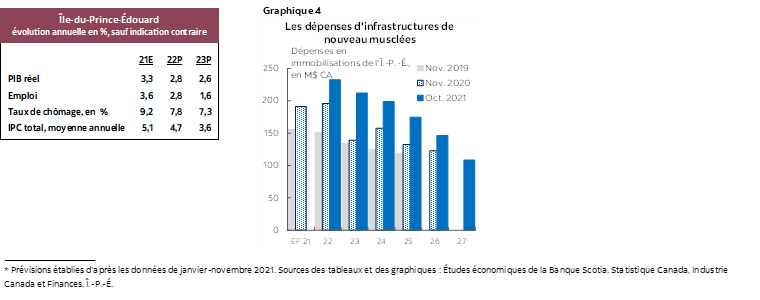

ÎLE-DU-PRINCE-ÉDOUARD

La reprise de l’emploi, à la traîne des autres provinces, a toutefois repris du mieux à la fin de 2021. Un regain de l’embauche dans l’industrie manufacturière en novembre et en décembre a ancré les gains, également musclés par les pics sur un an, durant l’été, dans l’emploi dans les domaines de l’hôtellerie et de la restauration — probablement grâce à la reprise de l’activité touristique. Puisque les restrictions pandémiques sont relativement modestes, cet élan devrait favoriser, en 2022, les dépenses de consommation dans l’Île‑du‑Prince-Édouard.

Sur le marché du logement, l’activité paraît se ralentir. En 2021, la croissance de la construction d’immobilier résidentiel dans l’Île‑du‑Prince-Édouard a été supérieure à celle de toutes les autres provinces; or, elle s’est ralentie dans le S2, et dans les ventes et les prix des logements, les gains ont constamment tiré de l’arrière sur la moyenne nationale l’an dernier. C’est pourquoi l’année 2022 s’amorce au ralenti, même si l’attraction soutenue des immigrants devait favoriser la création des ménages et l’investissement résidentiel à long terme.

L’interdiction d’exporter des pommes de terre aux États-Unis hausse l’incertitude qui règne sur les perspectives commerciales. Dans sa récente enquête statistique nationale, l’Agence canadienne d’inspection des aliments nous apprenait qu’il n’y avait pas de champignon responsable de la galle verruqueuse de la pomme de terre dans les semences de pommes de terre dans les champs non réglementés par Ottawa, ce qui devrait rassurer Washington. Or, l’interdiction restait en vigueur au moment d’écrire ces lignes. Nous osons croire qu’il y aura plus tard dans l’année un effet de rattrapage si l’interdiction est levée.

Le budget des infrastructures à nouveau haussé. Le plan publié en octobre 2021 rehaussait les dépenses de l’EF 2022 (graphique 4), et le rythme de 9 % de la baisse prévue pour l’EF 2023 est nettement moindre que prévu dans le plan directeur précédent. Le gouvernement consacre ainsi des efforts sérieux pour répondre aux besoins de la population croissante de l’Île-du-Prince-Édouard, qui avait l’an dernier le stock de capitaux le plus faible, par travailleur, parmi toutes les provinces.

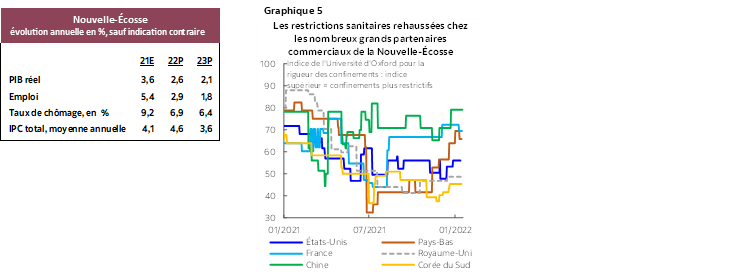

NOUVELLE-ÉCOSSE

On pourrait dire que la Nouvelle-Écosse a profité du basculement des flux de population pandémiques plus que toute autre administration canadienne infranationale; nous pensons que cet effet se modérera à terme. En particulier, nous croyons que la migration provinciale convergera vers les taux atteints avant la COVID-19 lorsque les restrictions seront levées durablement. Ceci dit, les faibles coûts du logement par rapport aux grandes provinces et le statut de la Nouvelle-Écosse comme carrefour de services très bien rémunérés dans la région de l’Atlantique continueront probablement de contribuer à son attractivité dans la mesure où les Canadiens adoptent largement le télétravail.

L’investissement des entreprises continue de progresser. D’après l’indicateur trimestriel des prix constants, la Nouvelle-Écosse a été l’une des rares provinces dans laquelle les dépenses en immobilisations non gouvernementales ont augmenté par rapport aux niveaux de l’année précédente durant les trois premiers trimestres de 2021. La construction non résidentielle privée devrait profiter des travaux qui se poursuivent dans l’agrandissement de l’hôpital du Centre des sciences de la santé QEII et de l’amélioration généralisée de la conjoncture des investissements en 2022-2023.

La vague du variant Omicron freinera probablement les courants d’exportation internationaux au début de 2022. Le secteur diversifié de l’exportation de cette province a des liens étroits avec la Chine, le Japon et l’Europe, qui ont tous adopté les mesures pour lutter contre la propagation du nouveau variant à la fin de l’année écoulée (les mesures adoptées dans cette dernière région ont été particulièrement hâtives et intenses) (graphique 5). En revanche, nous nous attendons à ce que les courants touristiques — surtout au départ du Canada — rebondissent considérablement dans cette deuxième année de vaccination généralisée.

Nette amélioration des finances publiques. En raison de la croissance économique plus vigoureuse que prévu, la Nouvelle-Écosse s’attend désormais à un excédent de 108 M$ (soit 0,2 % du PIB nominal) dans l’EF 2022, ce qui représente une amélioration de presque 700 M$ par rapport aux projections budgétaires. La Nouvelle-Écosse, qui est l’une des deux seules provinces à s’attendre cette année à des comptes en territoire positif, dispose d’une marge de manœuvre budgétaire pour répondre aux besoins économiques et aux impératifs de coûts qui pourraient surgir dans les mois à venir.

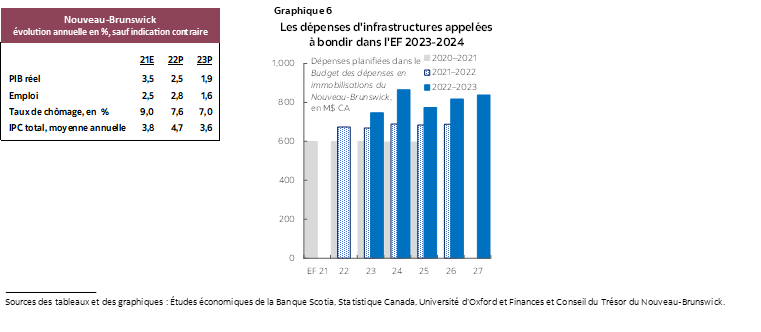

NOUVEAU-BRUNSWICK

Dans la migration interprovinciale, les gains sont presque aussi importants qu’en Nouvelle-Écosse. Le Nouveau-Brunswick a accompli un bond considérable dans la migration nette issue des autres provinces durant la pandémie; l’Ontario est la province d’origine de la grande majorité de cette hausse de la migration. À nouveau, nous pensons que cet effet s’amenuisera lorsqu’on maîtrisera mieux la COVID-19, même si les avantages de l’abordabilité et la généralisation du télétravail viendront probablement étoffer l’attractivité du Nouveau-Brunswick pour la porter à des niveaux supérieurs à ce qu’elle était avant la pandémie.

Dans le logement, l’activité est toujours aussi vigoureuse. Les gains dans les ventes de logement selon le système MLS, dans les prix d’achat et dans les dépenses consacrées à la construction d’immobilier résidentiel ont tous été parmi les plus importants de toutes les provinces l’an dernier. Il ne fait aucun doute que ces gains s’expliquent en partie par les effets de la migration interprovinciale et qu’ils devraient refluer lorsque ces courants s’apaiseront de concert avec la conjoncture du logement dans tout le Canada.

La conjoncture toujours aussi favorable aux produits de base au Nouveau-Brunswick. Nous nous attendons à ce que les principaux indices phares des prix du bois d’œuvre restent statistiquement élevés en 2022-2023 — même s’ils sont appelés à fléchir par rapport aux sommets absolus de l’an dernier — en partie en raison des nombreuses mises en chantier lancées après la CFM aux États-Unis, première destination des exportations du Nouveau-Brunswick. La demande exprimée pour le pétrole raffiné pourrait être percutée par les restrictions liées à Omicron dans la mobilité, ce qui s’est produit dans les précédentes périodes de confinement; or, nous croyons que cet effet se calmera à mesure que l’année avancera.

Les finances du Nouveau-Brunswick résilientes pendant la COVID-19. Durant l’EF‑2021, le budget du Nouveau-Brunswick est resté excédentaire, et nous nous attendons à ce qu’il le reste à nouveau dans l’EF 2022 — en partie grâce à la hausse des paiements de transfert fédéraux. Puisqu’elle peut compter sur une meilleure marge de manœuvre budgétaire, cette province a rehaussé de plus de 250 M$ (soit environ 0,4 % du PIB nominal de 2020) ses plans de dépenses d’infrastructures dans l’EF 2023-2024 (graphique 6).

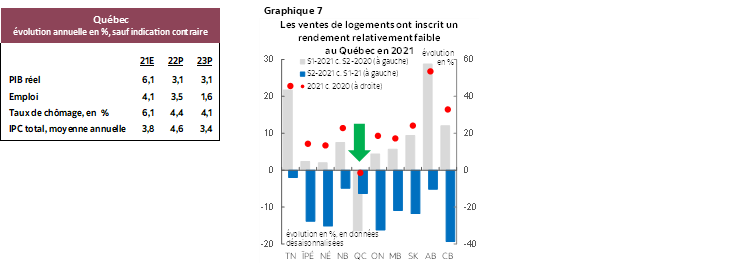

QUÉBEC

La croissance devrait se ralentir après un rythme infernal en 2021. La croissance du Québec a surclassé celle du reste du Canada l’an dernier — en partie grâce à l’arithmétique de la croissance trimestrielle (cf. notre analyse en cliquant sur ce lien) — et se modérait déjà à la fin de 2021. Les restrictions mises en œuvre un peu plus tôt que dans d’autres provinces pour enrayer le variant Omicron pourraient encore amoindrir l’acquis dans la nouvelle année.

Les contraintes du marché du travail pèseront sur la croissance. Proche de 7 %, le taux des postes à pourvoir au Québec dans le T3 de 2021 constitue un record provincial, et cette province est devancée uniquement par la Colombie-Britannique, ce qui témoigne de la sévérité des pénuries de travailleurs dans la Belle Province. La propagation du variant Omicron aura presque certainement pour effet d’accroître l’hésitation dans le retour au travail dans les secteurs dans lesquels les contacts sont nombreux et qui sont le plus pénalisés par les confinements; or, la hausse des niveaux de l’immigration et la rétention des travailleurs temporaires pourraient permettre de pourvoir à terme les postes libres dans d’autres secteurs d’activité.

Le marché du logement est appelé à se ralentir considérablement. Dans le S2 de 2021, les ventes de logements selon le système MLS ont tellement plongé qu’elles expliquent la seule contraction annuelle parmi toutes les provinces l’an dernier (graphique 7); par ailleurs, l’investissement dans l’immobilier résidentiel s’est manifestement ralenti à la fin de 2021. Le ralentissement des influx démographiques issus de l’Ontario devrait contribuer à une nouvelle modération de concert avec la hausse des taux d’intérêt et les limites de capacité dans le secteur de la construction; toutefois, les solides bilans des ménages par rapport aux autres grandes provinces pourraient blinder le Québec contre les chocs de la baisse de la demande en raison de la hausse des coûts du crédit.

Le gouvernement contribue à la croissance. Dans son compte rendu semestriel, le Québec annonce la plus forte hausse des dépenses de programmes en pourcentage parmi toutes les provinces (11,8 %) dans l’EF 2022; le gain planifié de 19 % dans l’EF 2023 pour les dépenses d’infrastructures dans le budget de 2021 a aussi dominé les prévisions de cette province.

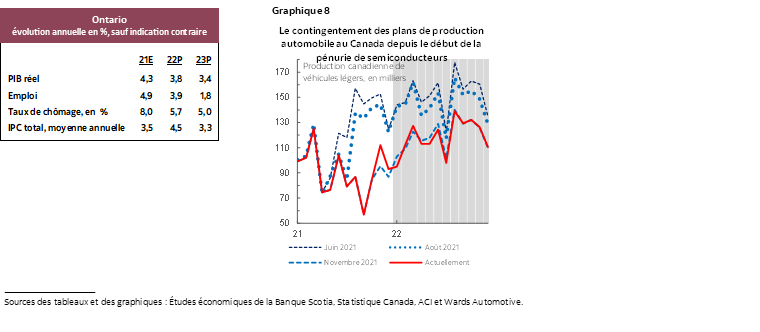

ONTARIO

La vulnérabilité du secteur automobile. L’industrie automobile représente le tiers environ des exportations de marchandises de l’Ontario dans une année type, et cette province assure la quasi-totalité de la production canadienne. Démesurément sanctionnées par la pénurie mondiale de semiconducteurs, les prévisions du PIB ont été réduites en 2021, ce qui a pesé lourdement sur les volumes du commerce ontarien. Cette année, nous nous attendons à un rebond, ce qui cadre avec les projections actuelles; toutefois, la production est en voie de rester, l’an prochain, inférieure aux niveaux atteints avant cette pénurie (graphique 8).

Le basculement des courants de population. L’immigration s’est nettement relevée l’an dernier, essentiellement grâce à la politique qui prévoit un parcours d’accès à la résidence permanente pour les travailleurs auparavant temporaires; le nombre de nouveaux arrivants admis devrait rester élevé en 2022-2023. De même, les résidents de l’Ontario se sont installés massivement dans d’autres provinces durant la pandémie. Nous nous attendons à ce que ces exflux se ralentissent en 2022; or, les difficultés dans l’abordabilité du logement et le télétravail devraient continuer de pousser certains travailleurs à s’installer dans d’autres provinces. Il semble que la pandémie a accéléré l’exode depuis Toronto, tendance déjà en place avant la COVID-19.

La conjoncture budgétaire s’améliore, mais les incidences sur la croissance sont marginales. La reprise économique plus rapide qu’attendu explique que les soldes budgétaires de l’Ontario ont connu un départ nettement plus fulgurant dans l’EF 2022. Les prévisions du taux de croissance des dépenses des programmes ont augmenté par rapport au plan précédent, même si cette hausse s’explique en partie par le reprofilage des dépenses planifiées originellement pour l’EF 2021, et les plans d’infrastructures ont à peine augmenté. Au‑delà de cette année, les dépenses des programmes sont appelées à augmenter modestement.

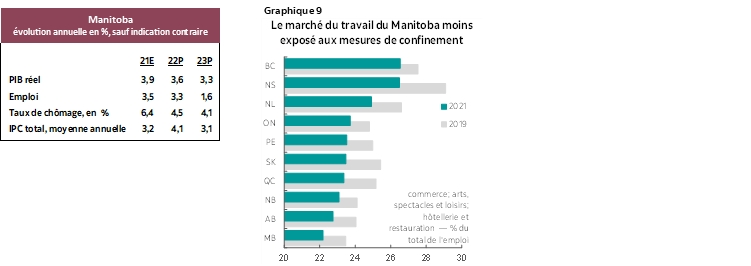

MANITOBA

La présence modeste des secteurs dans lesquels les contacts sont nombreux pourrait empêcher l’économie de cette province d’être fortement malmenée par la vague du variant Omicron. L’économie et le marché du travail du Manitoba sont moins concentrés que ceux de la plupart des autres provinces dans le commerce de détail et dans les secteurs liés au tourisme et à l’hôtellerie (graphique 9), ce qui a permis de réduire l’importance de l’affaissement dans les précédentes périodes de confinement.

Des conditions météorologiques plus normales devraient favoriser le secteur de l’agriculture. Les fortes sécheresses qui se sont abattues cet été sur les Prairies ont nui aux rendements dans l’ensemble de la région et semblent avoir pesé sur les recettes agricoles du Manitoba au T3 de 2021; à la fin de l’an dernier, les exportations de produits agricoles ont elles aussi plongé — probablement plombées par la fermeture du Port de Vancouver. Heureusement, les gains des prix des produits de base ont compensé une partie de ces pertes. Une conjoncture de croissance même moyenne donnerait cette année de forts gains en volume, même si les phénomènes météorologiques extrêmes sont appelés à se généraliser en raison de l’évolution des dérèglements du climat.

D’autres grands secteurs d’activité devraient eux aussi finalement tirer parti d’une normalisation de la conjoncture. La production aérospatiale — obstinément léthargique l’an dernier — sera probablement freinée par la baisse des voyages en raison de la vague du variant Omicron, mais devrait inscrire un rebond plus tard en 2022. Nous nous attendons à ce que les livraisons de produits pharmaceutiques profitent, à mesure que l’année avance, de l’allégement des pressions qui pèsent sur la chaîne logistique.

La transformation alimentaire reste une force pour le Manitoba. Les livraisons sectorielles ont beaucoup augmenté l’an dernier — grâce aux gains élevés des prix des aliments, qui devraient se poursuivre en 2023 d’après nos prévisions — et l’usine de transformation de pois Roquette à Portage la Prairie — la plus importante dans le monde — est toujours en bonne voie de tourner cette année au maximum de sa capacité.

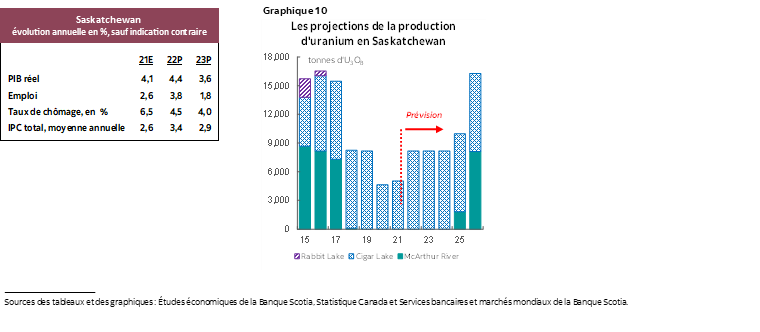

SASKATCHEWAN

La croissance de la production pétrolière devrait prendre du mieux cette année. La part du principal produit exportateur de cette province dans le PIB n’a crû que de 1,5 % sur un an depuis le début de l’année, en date d’octobre l’an dernier; nous supposons qu’elle augmentera plus considérablement en 2022. Les données provinciales sur les opérations de forage laissent entrevoir des hausses importantes par rapport aux niveaux d’il y a un an à la fin de 2021; cette progression permet de connaître un solide départ cette année.

Les prévisions sur la production d’uranium sont appelées à augmenter en 2022. Nous supposons que la production d’U3O8 a été légèrement supérieure à 8 000 tonnes cette année dans la mine de Cigar Lake après son relancement au milieu de 2021 (graphique 10), ce qui représenterait un gain annuel de plus de 50 %. Bien que nous ne nous attendions pas à ce que la mine McArthur River soit remise en service avant le milieu de la décennie, la stabilité des cours, qui se situe dans la fourchette des 40 $ US la livre — ce qui est nettement supérieur à ceux des dernières années — devrait étayer la rentabilité des exploitants miniers.

La première étape de la construction de la mine de potasse de Jansen devrait renchérir généreusement l’investissement dans les infrastructures sur l’horizon prévisionnel, ce qui placerait la Saskatchewan parmi les provinces les plus performantes cette année. On s’attend à ce que la construction dure six ans et coûte au total 7,5 G$; la mine devrait commencer à produire son premier minerai en 2027. En l’absence d’un calendrier de construction, nous avons supposé que les dépenses d’investissement sont assez également réparties sur le délai de six ans, malgré certains retards accusés cette année à cause du variant Omicron.

En Saskatchewan comme au Manitoba, nous nous attendons à ce que la normalisation des conditions météorologiques favorise cette année le secteur agricole. Les revenus des récoltes de la Saskatchewan ont eux aussi été sanctionnés par les sécheresses dans les Prairies cette année, malgré la vigueur des cours pour les denrées essentielles du blé et du canola, ce qui a eu des effets très négatifs sur les finances du gouvernement provincial dans l’EF 2022.

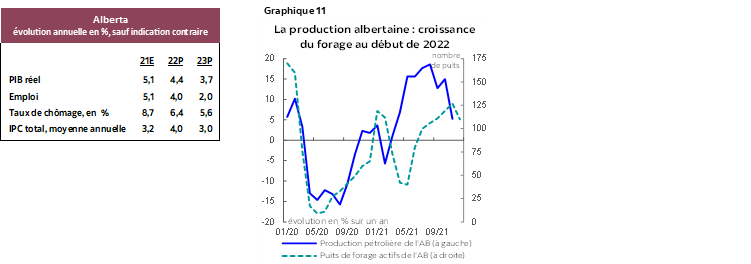

ALBERTA

L’année 2022 démarre en lion. La production pétrolière albertaine a reconquis les niveaux atteints avant la COVID-19, et l’activité de forage a gagné presque 60 % en 2021 (graphique 11). En date du T3 de 2021, l’investissement pétrogazier canadien s’était envolé de 5 % sur un an depuis le début de l’année, même s’il s’inscrivait toujours à 20 % environ de moins que le niveau atteint au T4 de 2019, avant la pandémie.

Sur le marché du logement, les résultats ont été nuancés en 2021. Les ventes de logements selon le système MLS en Alberta ont augmenté de plus de 50 % — ce qui est supérieur à toutes les autres provinces — et les mises en chantier ont accompli de solides progrès; or, en date de novembre, l’investissement dans la construction immobilière résidentielle a perdu plus de 7 % sur un an depuis le début de l’année — tout juste derrière celle de Terre-Neuve-et-Labrador pour les 11 premiers mois de l’année.

Gains graduels seulement dans l’investissement pétrogazier sur les prochaines années. Font partie des facteurs qui devraient limiter les dépenses en immobilisations par rapport aux précédentes périodes de hausse des valeurs du brut, la prudence des producteurs après plusieurs années de volatilité des cours, la concurrence plus âpre exercée par le secteur du pétrole et du gaz de schiste aux États-Unis, ainsi que la réaction des investisseurs aux dérèglements climatiques.

Les perspectives dans l’investissement non pétrogazier sont plus favorables. Les dépenses liées à l’immobilier commercial augmentent constamment depuis l’hiver — même si elles restent inférieures aux niveaux atteints avant la pandémie —, et la fabrication de produits pétrochimiques et l’énergie renouvelable devraient contribuer à terme aux dépenses en immobilisations. Amazon Web Services prévoit de consacrer, d’ici 2037, 4,3 G$ à un carrefour infonuagique à Calgary.

L’amélioration massive de la situation financière profite peu à peu à la croissance à court terme. Après une baisse de près de 26 G$ des projections du déficit budgétaire de l’EF 2022-2024, le gouvernement provincial a haussé de 850 M$ ses plans de dépenses en immobilisations de l’EF 2023; pourtant, les dépenses d’infrastructures sont quand même en voie de reculer de 12 %. Des réductions de dépenses dans les programmes sont également prévues dans chacune des deux prochaines années.

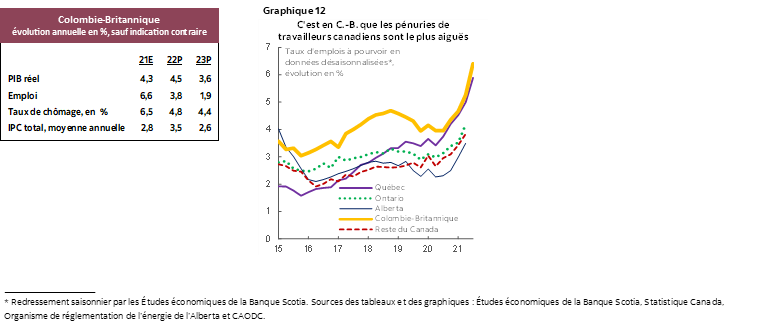

COLOMBIE-BRITANNIQUE

La tempête mine la croissance de 2021 et la reconstruction muscle l’expansion en 2022. En supposant que le Port de Vancouver et les zones inondées seront fermés pendant deux semaines, en plus de la baisse de la capacité de l’industrie des transports en 2022, nous estimons que cette catastrophe vient rogner 0,5 point de pourcentage sur la croissance de la Colombie-Britannique en 2021 (par rapport à ce que nous avions prévu avant la tempête). La reconstruction selon un calendrier comparable aux inondations de l’Alberta après 2013 ajoute à la croissance 0,5 point de pourcentage en 2022.

Les grands projets en bonne voie de porter la croissance. Les travaux portant sur le terminal et le gazoduc d’exportation du gaz naturel liquéfié de LNG Canada et le barrage hydroélectrique du Site C devraient continuer d’étoffer les dépenses en immobilisations non résidentielles — en fait, elles ont même contribué à une progression de plus de 10 % dans la première année de la pandémie. Or, le risque de retards perdure.

Les pénuries de main-d’œuvre limitent les gains. En septembre 2021, la Colombie-Britannique a comptabilisé, dans tous les secteurs de l’activité économique, un taux d’emplois à pourvoir sans précédent, en plus d’atteindre un taux qui correspond à un sommet absolu au Canada (graphique 12). Bien qu’il s’agisse certes d’une part élevée, pour cette province, dans les secteurs dont les contacts sont très nombreux et qui sont vulnérables aux confinements, les pénuries sont particulièrement aiguës dans l’industrie de la construction de la Colombie-Britannique, et cette tendance pourrait plafonner les gains de l’investissement dans les infrastructures.

La forte demande des produits de base essentiels en Colombie-Britannique. Nous nous attendons à des prix élevés pour les métaux comme le cuivre et le nickel dans les années à venir, à l’heure où l’activité industrielle mondiale prend du mieux et parce que la transition avec les énergies vertes progresse. Nous prévoyons des prix moyens de l’ordre de 650 $ US le millier de pied-planches cette année pour le bois d’œuvre EPS de l’Ouest et environ 560 $ US l’unité en 2023, grâce à l’offre tendue et à la vigueur de la construction résidentielle aux États-Unis.

Les gains démesurés de la migration interprovinciale sont appelés à se ralentir à mesure que le variant Omicron est endigué. Toutefois, la croissance soutenue du vigoureux secteur des technologies de la Colombie-Britannique pourrait pérenniser l’attrait de cette province après la pandémie.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.