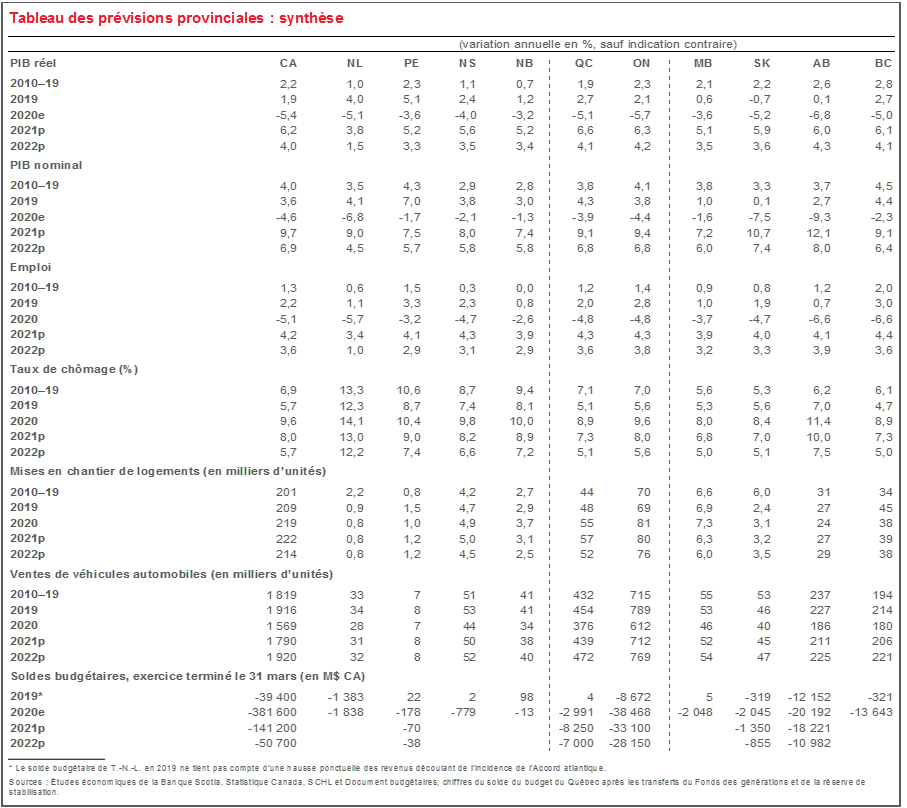

FAITS SAILLANTS

Nous nous attendons à ce que toutes les provinces du Canada connaissent une solide croissance économique cette année en se relevant du choc des confinements pandémiques*.

Les perspectives canadiennes se sont améliorées : les cours des produits de base et la reprise à l’issue de la deuxième vague ont généralement étonné à la hausse; le nouveau programme de relance des États-Unis et les perspectives de la vaccination leur donnent un nouvel élan.

Nous nous attendons à ce que ce soient le Québec et l’Ontario qui connaissent cette année la plus forte expansion; nous avons toutefois aussi révisé à la hausse la croissance prévue pour l’Alberta, compte tenu de l’envolée des cours du pétrole.

Dans la plupart des provinces, nous nous attendons à ce que les dépenses de consommation et l’investissement résidentiel soient les principaux moteurs de la croissance cette année.

Les divergences sectorielles sont toujours d’actualité : le tourisme, la restauration et l’hôtellerie portent le fardeau des restrictions pandémiques; les secteurs à même de télétravailler mènent le rebond.

La politique budgétaire reste conciliante. Certaines provinces ont déployé des plans de consolidation provisoires pour suivre la hausse des dépenses pandémiques; or, elles se dotent toutes d’une certaine marge de manœuvre, compte tenu de l’incertitude actuelle.

Les récents gains des cours des produits de base — surtout ceux du pétrole brut — sont de bon augure pour les régions canadiennes qui produisent plus de pétrole qu’elles n’en importent, même s’il faudra probablement du temps pour que l’investissement sectoriel sorte complètement de convalescence.

Nous nous penchons plus en détail, dans les pages 2 et 3, sur plusieurs thèmes et risques macroéconomiques qui se répercutent sur les provinces.

* Prévisions établies le 10 mars 2021.

LES THÈMES ET LES RISQUES MACROÉCONOMIQUES DES PROVINCES

COVID-19

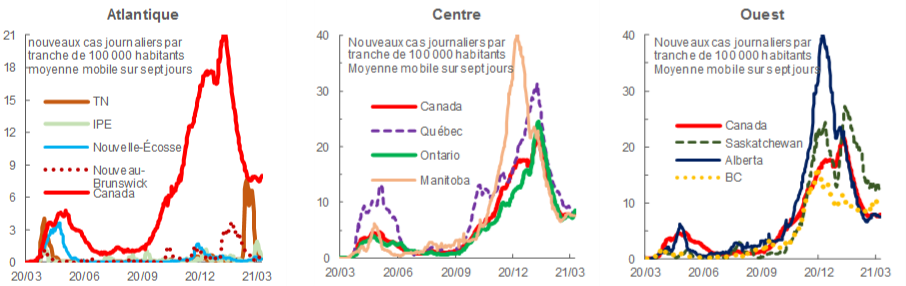

Bien que ce commentaire ait tendance à insister sur les taux d’infection relatifs et sur les niveaux de rigueur du confinement, nous précisons que la COVID-19 a de profonds retentissements sur l’économie de chaque province. Dans la plupart des cas, les contractions économiques constatées l’an dernier ont été les plus fortes dans les annales. Même à ce point de jonction, la croissance de chaque province dépendra en définitive de sa capacité à traverser la pandémie. Nous reproduisons dans l’annexe le nombre de cas et la gravité des restrictions dans les différentes provinces.

Les perspectives de propagation du virus se sont améliorées dans les derniers mois; elles restent toutefois incertaines. Les mesures de confinement de la deuxième vague semblent produire les effets souhaités, et les taux d’infection évoluent tendanciellement à la baisse dans la plupart des régions du pays. Dans notre scénario de base, nos prévisions supposent que la vaccination généralisée permettra d’étendre la relance à mesure que l’année avance et que même s’il y a une troisième vague, le choc économique sera modeste par rapport aux cycles antérieurs de restrictions. Or, les risques perdurent à propos de la résistance des vaccins aux nouveaux variants et de la chronologie de la reprise dans la foulée de la deuxième vague.

UNE REPRISE EN K

La « reprise en K » veut dire que certains segments de l’économie ne cessent de progresser alors que d’autres continuent de fléchir; nous relevons toujours des divergences dans l’ensemble des secteurs d’activité, ainsi que dans les provinces dont la mixité sectorielle est différente. Dans les arts, les spectacles, ainsi que dans les loisirs et dans les services de restauration et d’hôtellerie, l’activité a accusé un plongeon plus brusque dans la première comme dans la deuxième vague (graphique 1); or, elle pourrait aussi connaître une reprise plus significative dans le déroulement de la relance. Dans le même temps, les secteurs d’activité dans lesquels les salaires sont supérieurs et qui sont à même de télétravailler (comme la finance et l’assurance, ainsi que les services professionnels, scientifiques et techniques) évoluent au-delà aux niveaux prépandémiques et progressent tendanciellement dans bien des régions. L’économie des provinces plus fortement concentrée dans ce dernier groupe a tendance à accuser les replis les moins sévères.

Depuis nos dernières perspectives, la hausse généralisée des cours des produits de base a aussi amélioré les perspectives pour l’industrie minière et pour le secteur pétrogazier. Les provinces productrices de ressources naturelles comptabilisent des intentions de production et d’investissement généralement plus fortes qu’il y a quelques mois. Dans le secteur pétrogazier, il faudra probablement plus de temps pour que l’investissement sectoriel reprenne du mieux, compte tenu de la profondeur du recul de l’an dernier et parce que les investisseurs privilégient de plus en plus la production énergétique moins prépondérante en carbone. Or, le prochain basculement dans la décarbonisation pourrait rehausser les prix de certains métaux industriels, et l’activité des projets d’énergie renouvelable va bon train dans certaines provinces.

LA CROISSANCE DE LA POPULATION ET LE MARCHÉ DU LOGEMENT

La croissance de la population — surtout l’immigration — est loin de son rythme prépandémique, ce qui représente un risque de baisse dans chaque province. Il est essentiel de rétablir les courants de population d’avant la COVID pour compenser le vieillissement prévu de la population du Canada et pour corriger les pénuries de main-d’œuvre projetées. Nous avons bon espoir, tout en restant prudents, que la vaccination généralisée, le relèvement des cibles nationales de l’immigration et le statut du Canada comme destination recherchée pour les nouveaux arrivants finiront par déboucher sur une reprise*. Dans la situation actuelle, nos prévisions supposent que la population se remettra à connaître une croissance stable cette année; or, il y a évidemment beaucoup d’incertitude à cet égard.

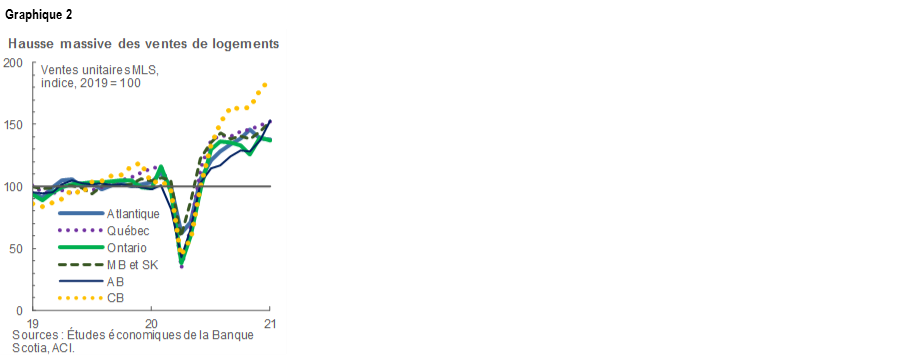

Malgré le ralentissement, la plupart des marchés du logement au Canada entament 2021 en force. Pour les ventes comme pour les mises en chantier de logements, la pandémie a essentiellement donné lieu à une pause de deux mois en mars et en avril, puis aux gains des volumes d’achat les plus vigoureux dans les annales (graphique 2, page 1). De nombreuses villes font état d’un équilibre extrêmement tendu de l’offre et de la demande, et l’abordabilité est une fois de plus distendue. La léthargie chronique de la croissance de la population pourrait finir par freiner les nouveaux gains. Or, les secteurs dans lesquels les salaires sont élevés commencent l’année sur des assises solides : taux d’emprunt faible, programmes d’aide des ménages et creusement des déficits de l’offre. Tous ces facteurs devraient favoriser cette année de solides gains dans l’investissement résidentiel et dans les prix des logements.

LA SOUPLESSE DE LA POLITIQUE BUDGÉTAIRE

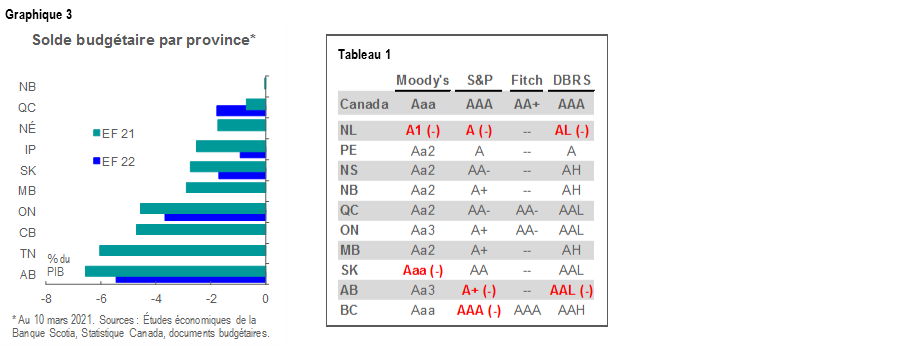

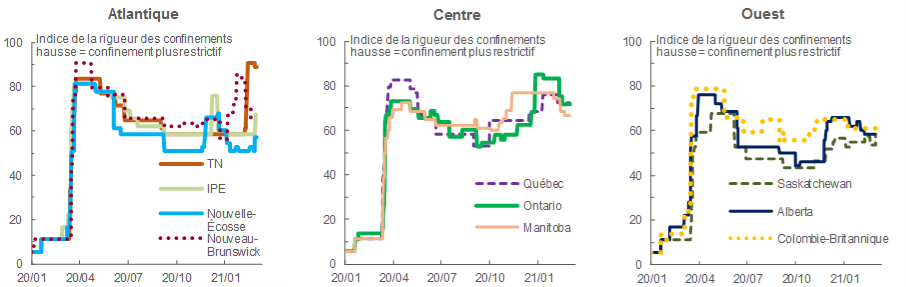

La saison budgétaire prendra bientôt son envol : autrement dit, de nombreuses provinces auront tôt fait de publier leurs premiers plans pluriannuels depuis que la pandémie s’est abattue sur le Canada. Celles qui ont déjà publié leurs plans directeurs pour les prochaines années ont eu tendance à intégrer d’importants imprévus pour tenir compte des surcoûts et de la fluidité de la pandémie et de la conjoncture économique; en évitant de préciser des délais concrets pour un retour à l’excédent budgétaire, ce qui est probablement judicieux, compte tenu de l’incertitude de l’heure et de la nécessité d’équilibrer les objectifs de la pérennité budgétaire à long terme, en musclant la reprise économique. Or, il sera essentiel de prévoir des ancrages budgétaires à moyen terme raisonnables pour montrer aux créanciers que l’on fait preuve de rigueur. Le graphique 3 fait état des projections des soldes budgétaires actuels des provinces, et le tableau 1 donne un aperçu des cotes de crédit.

LA NOUVELLE ADMINISTRATION PRÉSIDENTIELLE AMÉRICAINE

Nous relevons quatre grandes incidences liées aux plans exposés par l’administration Biden. D’abord et avant tout, nous nous attendons à la relance de la croissance de l’économie américaine, qui fera rejaillir des gains considérables dans les exportations et l’activité industrielle du Canada. Deuxièmement, les règles imposées pour favoriser l’achat de produits américains (« Buy American »), afin d’étayer l’économie intérieure, pourraient avoir pour effet de sortir des chaînes logistiques transfrontalières certaines entreprises canadiennes qui en feraient normalement partie, même si à elle seule, la vigueur de la croissance de l’économie américaine sera probablement dominante. Troisièmement, le développement des énergies propres pourrait avoir des effets pervers sur les exportateurs canadiens de pétrole brut, même si le secteur des énergies renouvelables devait profiter aux entreprises complémentaires qui apportent leur concours dans la transition avec la décarbonisation. Enfin, l’ouverture de la politique américaine de l’immigration pourrait accentuer la concurrence dans le recrutement des compétences parmi les nouveaux arrivants au moment où ce pays rouvrira ses frontières.

Sources des graphiques et des tableaux : Études économiques de la Banque Scotia, gouvernement du Canada, Bloomberg et agences de notation.

* Veuillez consulter le document Decoding Global Talent, Onsite and Virtual, de BCG, qui classe le Canada comme destination professionnelle privilégiée parmi les travailleurs étrangers.

TERRE-NEUVE-ET-LABRADOR

DIFFICULTÉS À L’HORIZON MALGRÉ DES RÉSULTATS MEILLEURS QU’ATTENDU EN 2020

Même si nous entrevoyons un solide rebond cette année, les perspectives de Terre-Neuve-et-Labrador à moyen terme sont limitées par l’activité des grands projets.

L’an dernier, en raison du confinement sanitaire, de la production du brut et des gains des cours des autres produits de base, le recul de la province a continué de cadrer avec la moyenne nationale (graphique TN1).

Les difficultés budgétaires et démographiques chroniques perdurent.

Qu’est-ce qui explique les résultats de 2020? L’emploi à temps plein a repris du mieux au S2 de 2020, notamment en raison de la reprise plus hâtive après les confinements du printemps. En outre, la production des principaux produits de base n’a pas été aussi fortement touchée par rapport aux autres provinces productrices de ressources naturelles. Le pétrole produit en mer a profité de la mise en service du gisement pétrolier Hebron, alors que la production du minerai de fer s’est aussi bien tirée d’affaire.

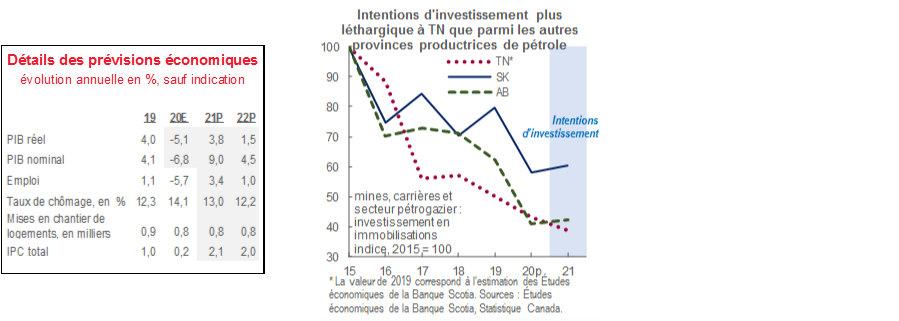

En 2021, nous prévoyons un solide rebond, qui sera toutefois moins prononcé que dans d’autres provinces. Même si la situation s’est apaisée, le début de l’année 2021 a été lent à cause de la deuxième grande vague pandémique, qui a donné lieu à de fortes restrictions dans le confinement. Les valeurs du brut, qui ont commencé 2021 en lion, pourraient ne pas donner tout de suite lieu à des gains dans l’investissement et dans l’emploi, puisque le secteur de l’énergie est en train de basculer dans les grands projets dont les délais d’exécution sont prolongés. Les intentions d’investissement anémiques de Terre-Neuve-et-Labrador par rapport aux autres provinces productrices de pétrole paraissent confirmer ce fait (graphique). À ce sujet, le gouvernement s’est engagé à financer le projet d’agrandissement de West White Rose — essentiel pour la production à long terme du gisement pétrolifère en mer éponyme; or, les travaux sont retardés au moins jusqu’en 2022. Les opérations du gisement Terra Nova restent suspendues malgré l’aide apportée par le gouvernement provincial.

Les difficultés budgétaires perdurent. Les perspectives de croissance prépandémiques étaient limitées par l’incertitude des prévisions pour le secteur pétrogazier, ainsi que par le vieillissement et le fléchissement de la population; il aurait été difficile d’alléger le fardeau de la dette nette de cette province, qui est le plus élevé au pays, et de revenir finalement à l’équilibre budgétaire. Nous sommes encouragés par l’aide fédérale de 320 millions de dollars consacrée à l’industrie de l’énergie en mer et par les grandes lignes d’un pacte avec Ottawa pour l’aide dans les paiements se rapportant à la dette du chantier d’hydroélectricité de Muskrat Falls. À moyen terme, il sera crucial que le gouvernement provincial relance prudemment les courants d’immigration — ce qui représente le seul facteur toujours aussi positif pour sa population dans les dernières années.

On continue de rechercher un repreneur pour la raffinerie de Come-By-Chance. Fermée depuis mars 2020, cette raffinerie offrait plus de 400 emplois fortement rémunérés et était la seule installation d’enrichissement du carburant dans cette province : en 2019, les livraisons de la raffinerie de pétrole représentaient plus de 20 % des exportations nominales. La fermeture de la raffinerie a relancé les importations d’énergie, qui ont érodé les gains dans d’autres secteurs de l’économie. Le financement provincial consacré à cette raffinerie mise en veilleuse et les récentes déclarations d’intérêt sont de bonnes nouvelles.

La vigueur soutenue des cours des principaux métaux est également encourageante pour les valeurs exportatrices et l’activité du secteur de l’extraction minière. Puisque les cours du minerai de fer avoisinent les sommets atteints après 2011, la Labrador Iron Ore Royalty Corporation s’attend à des gains de production qui pourraient atteindre 15 % cette année. L’or reste bien étayé par la politique monétaire mondiale conciliante. De plus, la production de la mine de nickel-cobalt de Voisey’s Bay pourrait tirer parti du prochain basculement dans la décarbonisation.

ÎLE-DU-PRINCE-ÉDOUARD

LA MIXITÉ SECTORIELLE POURRAIT RALENTIR UNE REPRISE ENCORE PLUS VIGOUREUSE

Le succès de l’Île-du-Prince-Édouard dans l’endiguement de la COVID-19 laisse entrevoir une forte croissance cette année, malgré les difficultés qui perdurent dans certains secteurs essentiels.

La construction de logements, les dépenses en immobilisations dans le secteur manufacturier et le relèvement des dépenses d’infrastructures devraient dynamiser la reprise.

L’Île-du-Prince-Édouard a connu, pour une grande partie de l’année écoulée, le plus faible nombre de cas de COVID-19 par habitant dans toutes les provinces canadiennes et n’a toujours pas comptabilisé un décès causé par le virus. C’est pourquoi les mesures de confinement ont généralement été parmi les moins restrictives au Canada et que la mobilité s’est améliorée plus que dans la plupart des autres régions, ce qui s’explique par la faible population et le statut de l’île, ainsi que par une intervention hâtive et décisive des gouvernants.

Or, les résultats du marché du travail ont été contrastés en 2020. La perte relativement modeste de 3 % des emplois à temps plein de l’Île-du-Prince-Édouard en 2020 s’explique essentiellement par l’élan prépandémique qui s’est étendu au T1; depuis la fin de l’été dernier, la reprise de l’emploi a été parmi les plus faibles de toutes les provinces. Il en a été de même des heures de travail, malgré une certaine amélioration de l’embauche depuis octobre, ce qui semble s’être répercuté sur les salaires du T4 de 2020, et en dépit des gains dans les ventes au détail, plus élevés que la moyenne nationale.

Les difficultés perdurent dans certains secteurs essentiels. Le tourisme joue un rôle démesuré dans l’économie de l’île; les voyages hors de la province sont en nette baisse en raison des restrictions imposées aux voyageurs. L’agriculture a représenté 6 % des emplois à temps plein avant la COVID-19 par rapport à 2 % à peine partout ailleurs au Canada, ce qui a également freiné les chiffres de l’embauche. Le secteur laitier — qui est intervenu l’an dernier pour 15 % des recettes agricoles par rapport à 10 % à peine pour le Canada — est aux prises avec les problèmes de stockage pandémiques; dans le même temps, on a aussi comptabilisé des rendements léthargiques dans la culture de la pomme de terre, en raison des rigueurs du climat. Enfin, les services financiers et techniques, résilients dans le confinement, ont représenté à peine 9 % des emplois à temps plein en 2019, contre une moyenne nationale de 16 %.

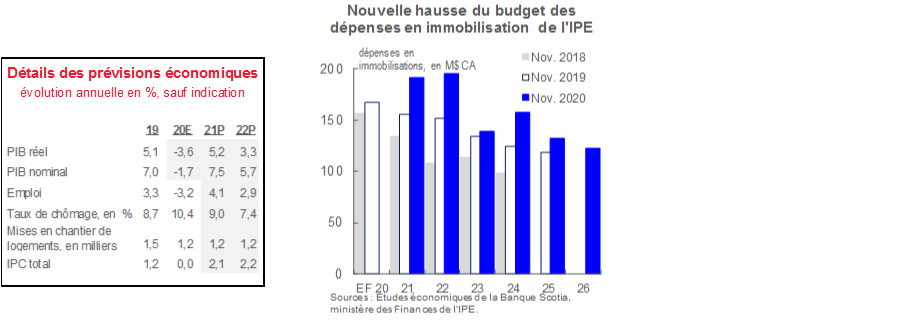

Les tendances dans l’évolution des dépenses en immobilisations sont plus favorables. Grâce à une situation budgétaire relativement saine — les dernières projections laissent entrevoir un déficit d’à peine 2 % du PIB et un fléchissement du ratio de la dette par rapport au PIB —, l’Île-du-Prince-Édouard a relevé de 45 millions de dollars dans l’EF 2022 son budget des infrastructures (graphique). De concert avec les tensions du marché du logement, les initiatives dans le logement social ont probablement contribué aux gains attendus dans les dépenses en immobilisations de 2021 selon les résultats déclarés par Statistique Canada dans son enquête la plus récente sur les perspectives. Ces statistiques laissent aussi entendre que l’investissement des entreprises inscrira de solides gains cette année dans la construction aérospatiale et la fabrication de produits chimiques — deux des grands produits-créneaux de l’île — ainsi que dans la transformation alimentaire. Dans ce dernier secteur, la demande a bien résisté pendant les confinements.

La région de l’Asie-Pacifique — surtout la Chine — a tenu un rôle important dans le profil prépandémique de la balance commerciale de l’Île-du-Prince-Édouard. Le rythme de la vaccination et de la reprise dans cette région devrait continuer de se répercuter sur les perspectives commerciales de l’île, de concert avec les difficultés logistiques liées au confinement — surtout dans l’industrie des produits de la mer.

La reprise sécuritaire des courants d’immigration est particulièrement importante. En 2015-2019, l’Île-du-Prince-Édouard a comptabilisé la plus forte croissance démographique parmi les provinces, et les nouveaux arrivants ont représenté les trois quarts de ces gains — ce qui est plus que dans toutes les autres provinces. Par conséquent, le risque baissier de nos prévisions de base a peut-être surmultiplié les conséquences négatives pour l’île à plus long terme.

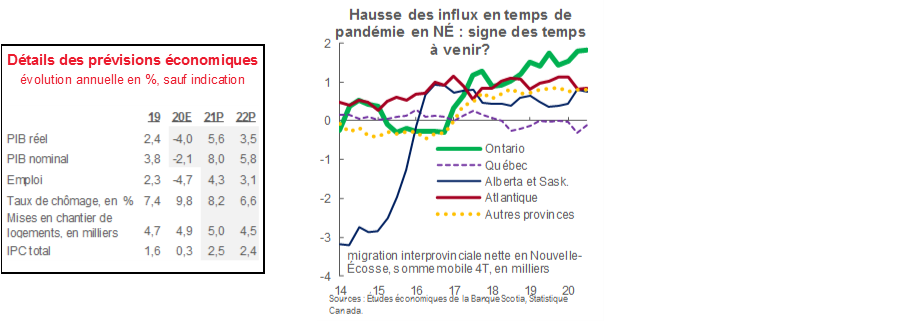

NOUVELLE-ÉCOSSE

POSITIONNEMENT SOLIDE APRÈS UN VIGOUREUX DEUXIÈME TRIMESTRE

La Nouvelle-Écosse a rebondi après un brusque choc économique pendant la première vague de la pandémie et est aujourd’hui positionnée pour une très forte croissance en 2021.

Dans cette province, la présence des secteurs de services dans lesquels les salaires sont élevés est de bon augure pour la croissance démographique et les gains du marché du travail.

Deux grands facteurs expliquent le plongeon démesuré de la Nouvelle-Écosse au premier semestre. Le premier facteur est la concentration des emplois dans le commerce de gros et de détail et dans les services d’hébergement et de restauration, qui ont été démesurément percutés par les confinements. Le deuxième est celui de la fermeture, avant la pandémie, de la papetière Northern Pulp dans le comté de Pictou, qui a lourdement pesé sur les livraisons externes nominales dans l’industrie essentielle de la fabrication du papier.

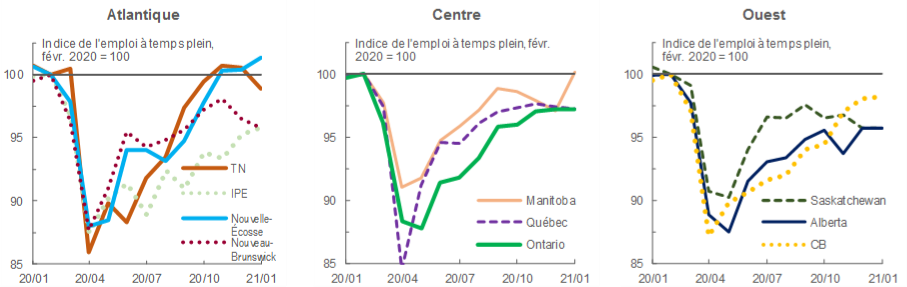

Ces deux facteurs paraissent s’apaiser, ce qui explique le solide rebond au S2 de 2020. La fermeture de la papetière est sans aucun doute un choc pour la collectivité dans laquelle elle exerçait ses activités; or, le choc diminuera probablement cette année. Le succès de la Nouvelle-Écosse dans le freinage de la propagation de la COVID-19 — puisque, comme l’Île-du-Prince-Édouard, elle a comptabilisé moins de cas pendant la deuxième vague que pendant la première — a permis de relancer l’activité avec des restrictions relativement moins nombreuses. C’est ce qui a permis au marché du travail de se rétablir significativement. En janvier 2021, la Nouvelle-Écosse était l’une des deux seules provinces dans lesquelles l’emploi à temps plein avait refranchi la barre prépandémique de février 2020. Elle a atteint ce seuil en novembre l’an dernier — avant toutes les autres provinces.

Le statut de la Nouvelle-Écosse comme carrefour de services dont les salaires sont élevés dans les provinces de l’Atlantique continue de constituer un atout énorme. Avant la COVID-19, les apports des autres provinces canadiennes en Nouvelle-Écosse sont venus expliquer les gains démographiques les plus prononcés depuis près de 50 ans, ce qui étaye la croissance de la population active et l’activité immobilière. Les influx nets augmentent depuis le début de la pandémie (graphique), ce qui s’explique par les influx constants et par la baisse des exflux. Selon notre hypothèse, cette évolution s’explique par : a) le nombre peu élevé de cas de COVID-19; et b) la présence de la technologie et des services professionnels et financiers, qui font de la Nouvelle-Écosse un aimant pour les travailleurs des autres provinces. Ces secteurs, qui ont tendance à être plus à même de télétravailler, ont essentiellement porté le rebond du marché du travail de cette province au S2 de 2020. À plus long terme, les contrats de construction navale du gouvernement fédéral viendront soutenir le secteur manufacturier.

En raison de la vigueur de son budget avant la pandémie, la Nouvelle-Écosse s’attend à éviter des déficits et des fardeaux de dette sans précédent durant l’EF 2021. Pour ce qui est des fardeaux de la dette, elle est bien positionnée par rapport à la plupart des autres provinces. Les dépenses d’infrastructures ont augmenté de près de 90 % par rapport à l’EF 2020.

Les perspectives de l’immigration internationale sont toujours aussi incertaines qu’ailleurs au Canada. Nous avons pris acte, dans la plupart de nos perspectives précédentes, de la mesure dans laquelle la Nouvelle-Écosse a profité de son succès en attirant et en intégrant les nouveaux arrivants compétents.

Le commerce avec la Chine est un autre élément important des perspectives de cette province. Avant la COVID-19, la Nouvelle-Écosse a considérablement profité des ventes à l’empire du Milieu — surtout dans l’industrie des produits de la mer.

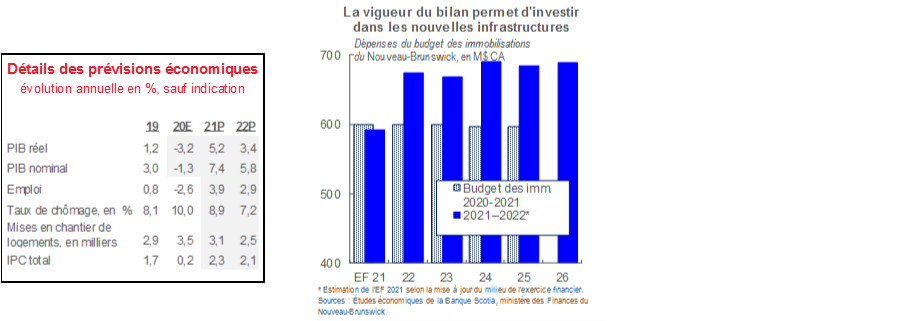

NOUVEAU-BRUNSWICK

FORTE EXPANSION APRÈS UNE CONTRACTION RELATIVEMENT MODESTE

Le Nouveau-Brunswick a connu l’an dernier l’une des plus faibles contractions parmi les provinces.

Cette année, la reprise de la consommation des carburants et l’envolée des cours du bois devraient étayer les exportations.

Le modeste déficit budgétaire laisse une marge de manœuvre pour d’autres mesures d’aide budgétaire au besoin.

La plupart des statistiques laissent entendre que le Nouveau-Brunswick a connu cette année l’une des plus faibles contractions parmi les provinces. L’emploi à temps plein et les heures de travail ont moins baissé que dans toutes les autres provinces. Les salaires et traitements ont augmenté de 0,6 % — et inscrit des gains sur un an au S2 de 2020 — alors qu’ils ont baissé de 1,5 % dans l’ensemble du pays. Le nombre de fermetures d’entreprises a lui aussi été parmi les plus faibles au Canada, ce qui témoigne du succès remporté dans la maîtrise de la COVID-19 — dans la première vague et lorsque le virus a ressurgi à l’automne — et du niveau d’exposition relativement faible aux industries les plus vulnérables aux confinements.

Nous prévoyons cette année une forte expansion, qui pourrait toutefois ne pas atteindre les 6 % de l’ordre de grandeur prévisionnel à l’échelle nationale. Cette évolution s’explique en partie par la croissance à partir d’une assise plus vaste dans la foulée de la baisse moindre que la moyenne en 2020. En outre, même si la deuxième grande vague pandémique s’est calmée, elle se traduit par des répercussions relativement légères sur 2021.

Les dépenses en immobilisations paraissent désormais appelées à inscrire de solides gains, ce qui est une meilleure nouvelle. Le bond annuel de 10 % prévu dans l’enquête la plus récente de Statistique Canada sur les intentions d’investissement les plus récentes a été le deuxième en importance parmi toutes les provinces. Sur les marchés du logement de Saint John et de Moncton, la conjoncture extrêmement tendue de l’offre et de la demande paraît accuser du retard sur le bond de presque 30 % comptabilisé pour l’industrie immobilière. Il semble aussi que les projets d’énergie éolienne contribuent au rebond attendu de l’investissement dans l’industrie des services publics.

Le Nouveau-Brunswick accuse aussi un déficit budgétaire très modeste. Le compte rendu budgétaire du T3 de l’EF 2021 prévoyait un déficit d’à peine 13 millions de dollars (0,03 % du PIB nominal) — soit la part la plus faible du PIB déclarée par toutes les provinces cette année — et un ratio de la dette nette par rapport au PIB de 37 %, ce qui est toujours gérable. Ce résultat s’explique essentiellement par le sous-ciblage des dépenses liées « aux fonds détenus centralement dans le Programme des provisions pour les fonds supplémentaires, aux investissements dans les initiatives ayant trait aux changements climatiques, aux ententes de partage des recettes des jeux de hasard ainsi qu’aux pensions ». On ne sait pas vraiment si ces économies perdureront dans les exercices suivants; toujours est-il que le gouvernement provincial dispose d’une marge de manœuvre budgétaire pour financer les coûts imprévus ou énergiser sa reprise s’il le faut. Le plus récent budget des dépenses en immobilisations fait état de dépenses planifiées jusque dans l’EF 2026 (graphique), dont l’essentiel des hausses est consacré à l’amélioration des autoroutes, des chaussées, des ponts et des bâtiments.

Pour les principaux produits de base, les perspectives paraissent solides. La hausse de l’activité industrielle et de la demande de carburants au sud de la frontière devrait étayer les livraisons de pétrole brut raffiné. La vigueur de l’activité de construction de logements aux États-Unis et la hausse météorique des cours du bois sont aussi de bonnes nouvelles pour l’industrie du bois d’œuvre du Nouveau-Brunswick, tout autant que la vigueur des prix de la pâte kraft — utilisée dans le papier-mouchoir et le conditionnement et dont la demande est forte dans le cadre du basculement, induit par la pandémie, dans le commerce électronique. L’orientation des exportations provinciales dans ces produits de base vient aussi limiter la baisse potentielle des mesures de l’initiative « Buy American » et conforte notre point de vue, selon lequel la relance budgétaire américaine l’emportera sur toutes les incidences du freinage liées à la politique protectionniste.

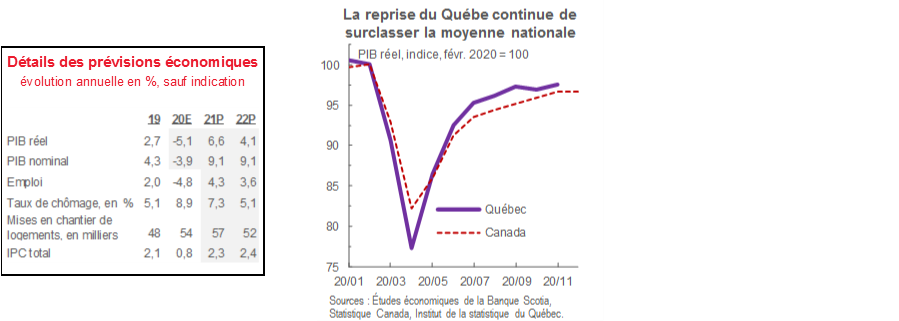

QUÉBEC

LE REBOND À L’ISSUE DE LA PREMIÈRE VAGUE ET LES POLITIQUES ADOPTÉES PORTENT LA CROISSANCE DU QUÉBEC

Nous nous attendons à ce que l’économie du Québec soit parmi les plus performantes cette année.

Malgré le nombre de cas élevé de COVID-19 et la rigueur des mesures de confinement dans la première et la deuxième vagues, l’économie de cette province a jusqu’à maintenant rebondi très vigoureusement.

Les perspectives de baisse sont limitées par la politique budgétaire.

Même si le Québec a inscrit, en chiffres absolus et par habitant, le nombre de cas de COVID-19 le plus élevé au Canada pour une grande partie de l’année écoulée, les statistiques économiques font également ressortir de solides rebonds après chaque période de contraction jusqu’à maintenant. Les premières restrictions pandémiques ont donné lieu à une baisse du PIB, qui a reculé plus que la moyenne nationale au S1 de 2020; or, le gain fulgurant de 61 % (sur un trimestre en chiffres annualisés) comptabilisé au T3 représente une hausse de plus de 20 points de pourcentage par rapport à l’ensemble du Canada. De même, le rebond du PIB du Québec en novembre 2020 — en rappelant que les restrictions de la deuxième vague sont entrées en vigueur en octobre 2020 — lui permet presque d’effacer ses pertes par rapport à la plupart des autres provinces (graphique). Selon le calcul, ce rebond porte la croissance annuelle de 2021 au-delà de la moyenne nationale, malgré la léthargie du T1 intégrée dans nos prévisions pour tenir compte des restrictions de la deuxième vague.

Les plus récentes intentions de dépenses en immobilisations sont vigoureuses et généralisées. Selon la dernière enquête en date sur les intentions d’investir, la hausse de 7,5 % des dépenses du secteur privé prévues au Québec en 2021 talonne celle de l’Ontario, qui trône au premier rang. On s’attendait à des gains vigoureux dans l’ensemble du secteur minier, du transport et de l’entreposage et des services financiers. Les hausses des dépenses d’infrastructures et les plans de la politique prépandémique paraissent aussi à la traîne les fortes hausses prévues dans l’éducation, la santé et l’administration publique. À moyen terme, en raison de la présence des services techniques et financiers au Québec, le marché du travail de cette province est relativement à même de résister aux difficultés du confinement et du télétravail.

Nous continuons de nous attendre à ce que la politique budgétaire vienne fortifier la reprise à l’heure où se déroulent les efforts de vaccination. Outre les plans de dépenses d’infrastructures relevés, le gouvernement provincial mettra en œuvre un train de mesures de formation des travailleurs qui visent à favoriser l’embauche à l’heure où les entreprises relancent leurs opérations dans la foulée du confinement. Le gouvernement mise aussi sur d’importantes réserves en cas d’imprévus dans l’ensemble de son horizon de planification, ce qui devrait permettre au Québec de continuer de réduire le fardeau de sa dette à plus long terme. On dispose ainsi de la marge de manœuvre qui permettra de se prémunir contre les coûts et les effets économiques de la résurgence inattendue du virus.

La forte expansion américaine prévue cette année augure bien pour les exportations du Québec, malgré l’ombrage des potentielles politiques du programme « Buy American ». De concert avec les incidences types sur la demande généralement associées à la croissance américaine, un système énergétique américain commun et une même chaîne logistique pourraient favoriser la résolution ultime des différends. Nous avons aussi constaté, pendant les négociations avec l’administration Trump, que les États-Unis font passivement appel aux importations pour répondre à leurs besoins intérieurs en aluminium : or, ce métal est, pour le Québec, l’un des principaux produits exportés. Dans l’ensemble, les perspectives de l’aérospatiale sont limitées tant que les voyageurs sont toujours soumis à des restrictions.

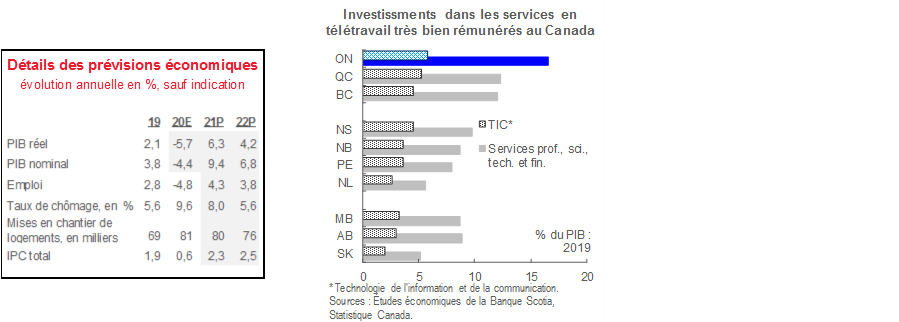

ONTARIO

L’AUTOMOBILE ET LES SERVICES ASSURÉS EN TÉLÉTRAVAIL LAISSENT ENTREVOIR UNE FORTE CROISSANCE

L’an dernier, la contraction de l’Ontario a suivi la moyenne nationale, malgré les confinements pandémiques qui ont duré plus longtemps qu’à peu près partout ailleurs au Canada.

Dans les prévisions de notre scénario de base, nous supposons que la croissance franchira cette année la barre des 6 %, grâce à la capacité du télétravail et au rebond des exportations.

La lenteur chronique de la croissance démographique représente un risque baissier important.

L’Ontario a été aux prises avec des restrictions sanitaires prolongées et plus strictes, qui ont eu des répercussions démesurées sur le secteur essentiel de la construction automobile; toutefois, la production a plongé un peu plus que la moyenne nationale. Deux grands facteurs expliquent ce résultat. D’une part, l’Ontario réunit une forte concentration de secteurs d’activité, dont la finance, la technologie et les services professionnels, scientifiques et techniques (graphique). Mieux à même de s’adapter au télétravail et jugés essentiels dans certains cas, ces secteurs ont résisté aux confinements et ont essentiellement repris leur trajectoire prépandémique à la hausse. D’autre part, le solide marché du logement a profité de la résilience des emplois dont les salaires sont élevés, des programmes d’aide officiels et de la volonté apparente, en temps de pandémie, de s’agrandir en sortant des grandes agglomérations.

Nous entrevoyons avec optimisme les perspectives de croissance de cette province cette année, en supposant qu’elle continuera de progresser dans la maîtrise du virus. Sa présence dans les services dont les salaires sont élevés pourrait à nouveau amoindrir les répercussions des confinements de la deuxième vague. Même si elle est calme cette année, la production automobile effacerait le poids considérable lié au plongeon de 16 % de l’an dernier, qui a lourdement pesé sur les exportations ontariennes. Les métaux — qui s’inscrivent au deuxième rang des importations de l’Ontario en valeur — devraient profiter de la vigueur escomptée pour les cours de l’or, de l’argent et des métaux de base cette année. Dans l’ensemble, on peut à juste titre s’attendre à ce que la reprise du secteur industriel américain vienne muscler l’activité manufacturière, même dans l’éventualité où les politiques du programme « Buy American » sont largement adoptées. L’investissement résidentiel continue d’être étayé par l’anémie des coûts du crédit et par l’équilibre tendu de l’offre et de la demande.

La perspective d’un ralentissement de la croissance démographique est tout à fait d’actualité pour les prévisions de l’Ontario. Avant la pandémie, cette province avait comptabilisé les gains les plus vigoureux de sa population depuis deux décennies. Depuis, les confinements et les restrictions frontalières ont fait plonger l’immigration et l’entrée des nouveaux arrivants, au point où la population de l’Ontario a baissé sur un trimestre l’an dernier. La migration intérieure en provenance d’autres provinces canadiennes — autre source des gains prépandémiques de la population — a elle aussi reculé considérablement vers la fin de 2020, et le nombre d’étudiants internationaux venus s’installer dans cette province reste nettement inférieur aux niveaux de 2019. Nous sommes optimistes, mais prudents en prévoyant que la vaccination généralisée, le relèvement des cibles nationales de l’immigration et le statut de la province comme destination souhaitable pour les travailleurs donneront finalement lieu à une reprise; or, l’incertitude est évidente à cet égard.

Le budget 2020 de l’Ontario — publié à la fin de l’année dernière — suppose des déficits considérables et la hausse du fardeau de la dette dans les trois prochaines années. Toutefois, le plan comportait des prévisions économiques prudentes et de substantielles réserves en cas d’imprévus, qui sont autant de bonnes nouvelles pour les soldes budgétaires et qui pourraient permettre d’accélérer le rythme de consolidation postpandémique. Les grands programmes d’aide officiels pour relancer la croissance à long terme prévoient la réduction des coûts de l’énergie, l’aide aux transports en commun et des investissements dans l’infrastructure à large bande.

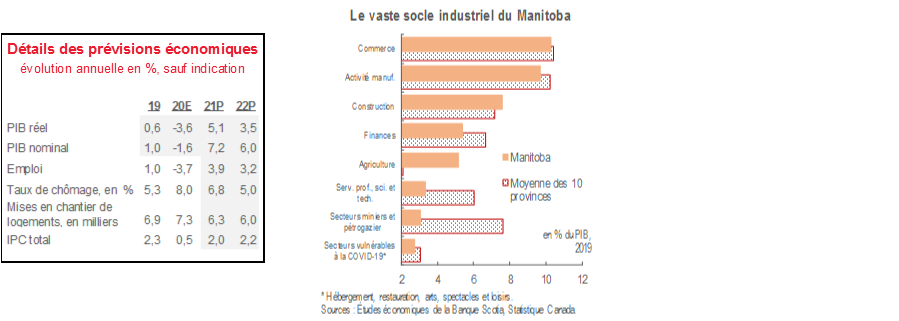

MANITOBA

LES BRUSQUES CONFINEMENTS DE LA DEUXIÈME VAGUE ÉRODENT LES PREMIERS SUCCÈS DE 2020

La deuxième grande vague pandémique explique la léthargie du Manitoba au début de 2021.

La maîtrise du virus et la diversification de l’économie ont amorti les chocs pandémiques l’an dernier.

L’agriculture et la production alimentaire sont les principales sources de croissance.

En 2020, le Manitoba a réussi à maîtriser la première vague de COVID-19, ce qui explique qu’elle ait connu l’une des plus faibles contractions économiques parmi les provinces. Dans presque toutes les grandes industries du Manitoba, l’emploi à temps plein et les heures de travail ont mieux fait qu’ailleurs au pays en 2020, surtout durant les mois de l’été et au début de l’automne. Le déconfinement hâtif est venu étayer, au troisième trimestre, les dépenses consacrées aux bâtiments résidentiels et non résidentiels, qui ont été supérieures à la moyenne. Dans le même temps, grâce à la forte croissance des prix, les honnêtes hausses de la production des grandes récoltes comme celles du blé, du soja, de l’avoine et du canola ont également porté la progression des exportations des denrées agricoles, à l’heure où la demande de produits alimentaires transformés a été ferme pendant les confinements. En règle générale, l’économie manitobaine n’est pas particulièrement exposée à une industrie en particulier (graphique), ce qui est venu amortir le plongeon de l’an dernier et stabiliser la croissance à terme.

La deuxième vague, plus forte, a donné lieu à des mesures de confinement plus restrictives que pendant la première vague. De nombreux indicateurs laissent entendre que le ralentissement qui s’est produit à la fin de 2020 a été plus brutal que presque partout ailleurs au pays. Le Manitoba a été la seule à perdre des emplois à temps plein en novembre et en décembre 2020 — surtout dans l’hébergement et la restauration. Le logement et l’investissement des entreprises ont aussi moins bien fait que la moyenne canadienne au T4 de 2020. La bonne nouvelle, c’est que les taux d’infection et certaines restrictions se sont calmés depuis. L’embauche a rebondi en janvier 2021 : on a relevé des gains dans l’ensemble des secteurs d’activité. À terme, dans un environnement de hausse des cours des métaux, les intentions d’investir dans l’industrie minière manitobaine ont monté de plus de 30 % par rapport à 2020.

Les perspectives de l’agriculture continueront d’être percutées par les interventions chinoises. L’empire du Milieu a considérablement augmenté ses achats de produits agricoles canadiens l’an dernier, même si ces achats restent inférieurs aux sommets de 2017-2018, à l’époque où les importations de soja se sont envolées. La demande chinoise vient aussi étayer les prix des denrées agricoles.

Les perspectives sont contrastées pour l’équipement de transport. Le solide rebond économique attendu au sud de la frontière pourrait à juste titre porter une reprise dans les livraisons d’équipement. Pour l’aérospatiale, les perspectives sont fondamentalement tributaires dans la mesure dans laquelle les voyages en avion se rétabliront du confinement induit par la pandémie. La construction d’autobus électriques — industrie-créneau au Manitoba — pourrait profiter du basculement dans la décarbonisation, en particulier grâce aux efforts d’Ottawa d’électrifier le transport de masse, ce qui constitue une meilleure nouvelle.

La politique budgétaire reste conciliante. Par habitant, le Manitoba appliquait, à la fin de l’an dernier, le troisième programme en importance de mesures d’aide pendant la crise sanitaire. Les transferts fédéraux viennent aussi réduire l’importance du déficit de cette province pendant l’EF 2021 : il baisse d’environ 900 millions de dollars par rapport aux projections publiées en septembre 2020. L’équilibrage budgétaire ultime consistera probablement à contrôler les dépenses : des gains annuels moyens d’à peine 1,4 % étaient intégrés dans le plan prépandémique de l’EF 2021 à l’EF 2024, pour prévoir un retour en territoire positif dans la dernière année de cet horizon prévisionnel. Pour l’heure, nous nous attendons à ce que cette province poursuive ses efforts pour freiner la pandémie et relancer l’économie, ce que nous voyons d’un bon œil.

SASKATCHEWAN

L’ÉCONOMIE EST FREINÉE APRÈS UNE DEUXIÈME VAGUE DIFFICILE

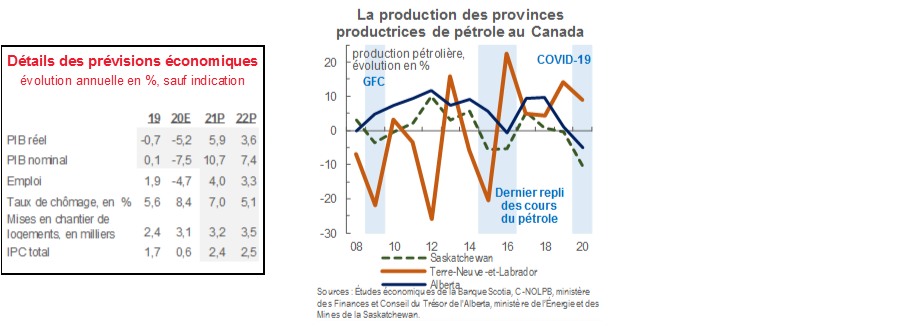

Même si l’économie de la Saskatchewan a été durement touchée l’an dernier par la léthargie du secteur de l’énergie, l’agriculture et l’industrie minière ont permis d’éviter une plus forte contraction.

La reprise a été paralysée à la fin de l’an dernier; or, l’amélioration des cours des produits de base et de leur production devrait permettre de relancer l’économie.

Le fardeau de la dette reste faible malgré le choc pandémique sur les soldes budgétaires.

Le secteur pétrogazier de la Saskatchewan a été fortement éprouvé l’an dernier. La production du brut a perdu plus de 10 % — soit presque deux fois le plongeon constaté dans une même année pendant le dernier repli des cours du pétrole (graphique) — ce qui a fait brutalement chuter l’emploi à temps plein dans l’extraction minière et pétrogazière, ce qui a donné lieu à la léthargie dans des secteurs comme l’activité manufacturière et la construction, comme on l’avait vu dans les précédentes périodes de recul. La hausse des infections de la deuxième vague — après qu’on ait réussi à maîtriser la première vague — a aussi été une triste nouvelle. Les récents gains des cours du pétrole devraient finalement étayer la reprise de la production pétrolière et de la création d’emplois dans les secteurs des ressources naturelles et les secteurs attenants; or, la plus récente enquête statistique en date sur les intentions d’investir laisse entrevoir des perspectives timorées pour les dépenses en immobilisations cette année.

La bonne nouvelle, c’est que d’autres produits de base sont venus atténuer la léthargie du secteur pétrogazier. L’an dernier, la production de potasse a crû de 8 % et devrait connaître cette année de nouvelles hausses de prix et de production. Les plus récentes prévisions des cours des métaux de la Banque Scotia supposaient que la production d’uranium serait relancée et progresserait, dans les prochaines années, à la mine de Cigar Lake.

Dans l’agriculture, les forts volumes d’achat de la Chine continuent de représenter la tendance dominante. Cette tendance se poursuit depuis l’automne 2020, à tel point qu’elle a rehaussé les craintes de pénuries et musclé les prix des cultures vivrières de base du blé, du canola et des lentilles pour les porter à des sommets sans précédent depuis bien des années. Le choc de la peste porcine africaine sur le cheptel intérieur a aussi obligé l’empire du Milieu à importer plus de viande. La grande question est de savoir si le rythme des récents gains continuera d’étayer les valeurs des exportations nominales et les revenus agricoles sur fond de tensions diplomatiques sino-canadiennes. Les gains ont été en quelque sorte freinés à la fin de 2020, ce qui semble se répercuter sur la léthargie des emplois dans l’agriculture.

Selon les premiers signes en prévision du budget du 6 avril 2021, le retour à l’équilibre pourrait être décalé au-delà de l’EF 2025, comme on l’avait déjà prévu; la Saskatchewan continue de supporter un modeste fardeau en raison de sa dette. En rappelant que la reprise est toujours fragile à cause de la pandémie, le gouvernement a fait savoir qu’il pourrait ne pas réduire, dans les dernières années de ses prévisions budgétaires, les dépenses qui constituent une planche de salut pour le plan directeur publié en août 2020. Les promesses faites dans la campagne électorale de l’an dernier — dont les baisses des tarifs d’électricité pour l’ensemble des utilisateurs, les réductions des impôts de la petite entreprise et le financement pour hausser l’embauche dans le secteur de la santé — entreront probablement en ligne de compte dans le prochain plan budgétaire. Toujours est-il que le gouvernement provincial gardera un ratio de la dette nette par rapport au PIB de l’ordre de 20 % à 25 % dans les prochaines années, puisqu’il a réussi à réduire les dépenses de ses programmes entre l’EF 2016 et l’EF 2020.

ALBERTA

L’ÉCONOMIE EST PORTÉE PAR LES GAINS DES COURS DU PÉTROLE

L’Alberta a connu l’an dernier la plus forte récession parmi les provinces, en raison des effets de la COVID-19 et du plongeon de l’activité pétrogazière.

La hausse des valeurs du brut au début de l’année est de bon augure et laisse entrevoir un solide rebond en 2021; or, la pandémie vient étendre sur huit ans la reprise dans le sillage du dernier fléchissement de l’économie.

Dans les industries distinctes de l’énergie, les produits chimiques et l’exploitation forestière laissent entrevoir les meilleures perspectives à court terme; or, la diversification de toute l’économie représente toujours un objectif à long terme.

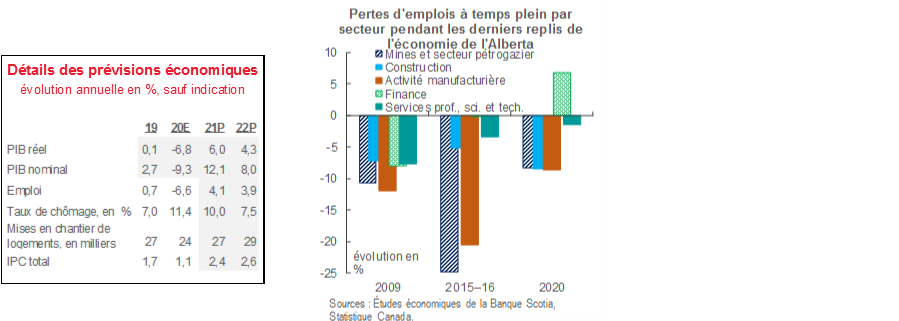

En 2020, l’économie de l’Alberta a été plus durement touchée que celle de toutes les autres provinces, en raison de la prépondérance de son industrie pétrogazière. Cette province a accusé la plus forte baisse des salaires et des traitements l’an dernier, la deuxième réduction en importance des heures de travail et des entreprises actives, et en janvier 2021, sa population active à temps plein était celle qui était le plus éloignée de son pic de février 2020 parmi toutes les provinces. La production du brut a cédé 5 % — ce qui est plus qu’en 2016, au plus fort de la dernière correction des cours des produits de base — et à un moment donné, l’activité du forage a plongé à un creux absolu, ce qui explique le recul de 38 % de l’investissement pétrogazier à l’échelle nationale en 2020.

Le repli du secteur pétrogazier s’est étendu aux industries attenantes, comme il l’avait fait dans les précédents fléchissements de l’économie (graphique). Les baisses de l’emploi à temps plein dans la construction, l’activité manufacturière et les services professionnels, scientifiques et techniques s’expliquent par le rôle de l’énergie dans la production de l’activité pour les entreprises de ces secteurs. Les dépenses d’investissement dans l’immobilier commercial sont toujours freinées par l’offre pléthorique cumulée depuis la dernière baisse des cours du pétrole.

Le rebond des valeurs du brut au début de 2021 — qui a donné lieu à une révision à la hausse de nos prévisions des cours — augure bien pour une reprise cette année. La production du brut s’est hissée au-delà des niveaux d’il y a un an en novembre et en décembre 2020 et devrait continuer d’augmenter à la fin du contingentement. Grâce à l’amélioration de la demande de carburant, la capacité d’emport entrera probablement une fois de plus en ligne de compte : nous nous attendons à ce que, finalement, l’achèvement de la Ligne 3 et l’agrandissement des canalisations du réseau de Trans Mountain apportent un coup de pouce à cet égard. Or, l’investissement est appelé à rester inférieur aux niveaux prépandémiques pendant au moins plusieurs années; le rythme et l’orientation du programme climatique qu’adoptera finalement l’administration Biden représentent un risque supplémentaire. Tout compte fait, nous ne nous attendons pas à ce que cette province repasse avant 2022 la barre du PIB atteint avant le dernier fléchissement des cours du pétrole.

Hormis le secteur pétrogazier, la pétrochimie et la foresterie sont des secteurs très prometteurs. Les intentions d’investir dans la fabrication de produits chimiques ont augmenté de près de 25 % par rapport aux estimations préliminaires de l’an dernier, grâce aux travaux menés au Complexe pétrochimique de Heartland. Les exportations de produits forestiers devraient profiter de la vigueur des prix du bois d’œuvre et de l’activité du marché du logement. Dans l’agriculture, les perspectives sont plus nuancées. La production bovine augmentera probablement cette année, compte tenu de la fermeture des usines au début de 2020 en raison de la COVID-19. On peut à juste titre s’attendre à ce que la production du blé baisse après avoir dégagé des rendements supérieurs à la moyenne en 2020, même si les prix restent élevés de concert avec ceux des oléagineux. Concentrées dans les infrastructures municipales, les dépenses en immobilisations, relevées dans l’EF 2022, viendront probablement mieux étayer la relance de cette province. Certains projets renouvelables viennent émailler le paysage économique.

Dans le budget de 2021, le gouvernement de cette province a annoncé plusieurs initiatives nouvelles de diversification économique. Ces initiatives permettront entre autres d’attirer et de perfectionner des travailleurs compétents dans l’industrie de la technologie, en plus de prévoir des plans pour muscler l’investissement agricole et des efforts visant à alléger le fardeau réglementaire des technologies financières. Ces efforts, qui pourraient aider à prévenir les éventuels replis de l’économie, prendront du temps avant de porter fruit.

COLOMBIE-BRITANNIQUE

CETTE PROVINCE EST EN MESURE DE CONNAÎTRE UNE SOLIDE REPRISE EN DÉPIT DU TOURISME

Contrastée l’an dernier, l’économie de la Colombie-Britannique poursuit son élan en 2021; nous nous attendons à ce qu’elle continue de surclasser légèrement la moyenne canadienne.

Les projets majeurs, le secteur de la technologie et le nombre modeste de cas de virus sont des atouts.

Les grandes questions s’articulent autour des secteurs axés sur le tourisme.

Dans nos dernières Perspectives provinciales, nous avons attiré l’attention sur la part démesurée de l’industrie du tourisme dans l’économie de la Colombie-Britannique; les difficultés liées au tourisme freineront probablement le rebond de l’économie de cette province. Il est improbable que les entreprises de ce secteur — et des secteurs attenants, par exemple les services d’hébergement et de restauration, la vente au détail et les loisirs — puissent tourner au maximum de leur capacité tant que la COVID-19 continue de représenter une menace et que les restrictions imposées dans les rassemblements physiques restent en vigueur.

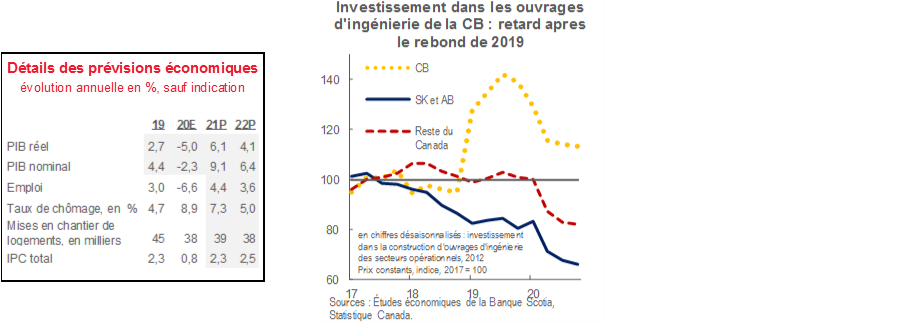

L’an dernier, l’industrie du gaz naturel liquéfié (GNL) a aussi freiné l’économie de cette province; or, nous nous attendons à ce que son sort s’améliore. La mise en service de plusieurs infrastructures — dont le mégaprojet du pipeline d’exportation Coastal Gaslink de LNG Canada à Kitimat — explique les gains fulgurants, en 2019, de l’investissement dans les ouvrages d’ingénierie. Les retards liés au virus ont provoqué une brusque baisse, au début de 2020, dans les dépenses d’investissement dans la construction de ces infrastructures (graphique) et dans l’emploi. Nous nous attendons à ce que ces projets finissent par culminer dans les années à venir, conformément aux prévisions.

Même s’ils sont retardés et qu’ils sont subordonnés à de nouveaux impératifs financiers selon les rapports les plus récents, les travaux consacrés au barrage hydroélectrique du Site C se poursuivront, ce qui est de bon augure pour l’emploi et l’investissement dans les immobilisations. Les problèmes géotechniques signalés au S2 de 2020 ont suscité de nouvelles inquiétudes à propos de la viabilité du projet.

Le profil des exportations axées sur les ressources naturelles de la Colombie-Britannique laisse entrevoir de solides gains. La vigueur de la construction de logements aux États-Unis — surtout dans les maisons unifamiliales construites essentiellement en bois d’œuvre — devrait favoriser les exportations de bois d’œuvre de cette province, ce qui explique déjà les prix record du bois d’œuvre. Nous nous attendons aussi à ce que les prix et la demande du cuivre, du charbon et du gaz naturel — les principaux produits de base de la Colombie-Britannique — restent bien étayés en 2021-2022, sur fond de reprise mondiale menée par les programmes d’aide.

Le secteur de la technologie est un autre atout. La croissance de la production de ce secteur en Colombie-Britannique a surclassé toutes les autres provinces dans la décennie prépandémique; les statistiques de la Colombie-Britannique permettent de constater que la création d’emplois est favorable par rapport aux carrefours technologiques américains dans la même période. Ce secteur est essentiellement moins vulnérable au basculement imminent dans le télétravail et offre des salaires élevés dans une province dans laquelle les revenus hebdomadaires moyens accusent du retard sur la moyenne nationale. On ne connaît toujours pas l’impact ultime du télétravail sur l’immobilier industriel et commercial : les loyers et l’investissement ont en quelque sorte rebondi après avoir été anémiques durant l’été 2020.

Les ventes et les prix sur les marchés du logement de Vancouver, de Victoria, d’Abbotsford et de Kelowna ont commencé 2021 en force, sur fond de tension de la conjoncture de la demande et de l’offre, ce qui pourrait favoriser la construction domiciliaire et la valorisation des prix. Toutefois, l’immigration reste imprévisible : le nombre de nouveaux arrivants dans cette province accusait toujours une baisse de 30 % sur un an en décembre 2020.

Même si les soldes budgétaires de la Colombie-Britannique ont été mis à rude épreuve par la pandémie, le ratio de la dette nette par rapport au PIB de cette province, qui est de l’ordre de 20 % à 25 %, est toujours parmi les plus faibles au Canada, ce qui donne une marge de manœuvre pour de nouvelles mesures d’aide budgétaire selon les besoins.

ANNEXE — CAS DE COVID-19, RESTRICTIONS ET REPRISE DE L’EMPLOI

COURBES DE L’INFECTION PAR LA COVID-19

INDICE DE LA RIGUEUR DU CONFINEMENT DE L’UNIVERSITÉ D’OXFORD

EMPLOI À TEMPS PLEIN

Données à jour au 10 mars 2021. Sources : Études économiques de la Banque Scotia, gouvernement du Canada, Statistique Canada, Bloomberg et Université d’Oxford.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.