RÉSUMÉ

Maintenant qu’Ottawa a augmenté ses cibles d’immigration pour la période 2021-2023, nous évaluons les contributions économiques des nouveaux arrivants au Québec et en Ontario.

Nous prévoyons que d’ici 2023, cette hausse des cibles nationales d’immigration augmentera de 2,9 G$ CA le PIB réel de l’Ontario, et de 0,9 G$ CA celui du Québec. Ces prévisions prennent en compte les conditions souvent difficiles du marché de l’emploi pour les nouveaux arrivants durant les ralentissements économiques. L’immigration ajouterait alors 0,8 point de pourcentage à la croissance annuelle à moyen terme en Ontario (tableau 1) et 0,5 point de pourcentage au Québec (tableau 2).

Un resserrement de l’écart entre les taux de chômage et de participation des immigrants par rapport aux autres travailleurs pourrait accélérer la croissance économique. L’Ontario y ferait les meilleurs gains, à savoir de 12 à 20 G$ CA par année en PIB réel pendant cinq ans.

L’immigration antérieure a sans aucun doute stimulé l’activité économique. Au Québec, les immigrants représentaient 17 % de la population en âge de travailler l’an dernier, contre 34 % en Ontario. Nous estimons que sans eux, le PIB réel de l’Ontario serait plus faible de 157 G$ CA (20 %) pour la seule année 2021. De la même façon, le PIB du Québec se trouverait à 36 G$ CA (9 %) sous le niveau de notre scénario prévisionnel de base.

Nos résultats montrent l’importance de la reprise sécuritaire de l’immigration pour aider les provinces à se rétablir de la COVID-19, compenser le vieillissement de la population et favoriser la prospérité économique à long terme.

LES NOUVEAUX ARRIVANTS CONSTITUENT UN « STIMULUS HUMAIN »…

Si l’immigration est un élément important de la croissance économique de toutes les économies, c’est particulièrement le cas au Canada. Elle influence intrinsèquement la taille, la structure par âge et l’éventail de compétences du bassin de travailleurs disponibles pour produire des biens et services. Au Canada, les gouvernements ont continuellement augmenté les arrivées annuelles depuis 2015, et par conséquent, le pays a été le seul membre du G7 dont la population était grandissante avant la COVID-19. L’année dernière, les immigrants constituaient 17 % de la population en âge de travailler au Québec, contre 34 % en Ontario. Le Grand Nord blanc a principalement accueilli des immigrants économiques pour leur capacité à contribuer à l’économie locale.

L’immigration a clairement joué un rôle dans l’expansion du Centre du Canada avant la pandémie. L’Ontario a admis 154 000 nouveaux arrivants en date du 1er janvier 2020—nombre annuel le plus élevé depuis 1957—ce qui a occasionné sa plus grande augmentation de population en presque 20 ans. Le Québec a pour sa part réduit le nombre de nouveaux résidents permanents pour accueillir des travailleurs étrangers temporaires et ainsi combler la pénurie de main-d’œuvre, mais ses taux d’immigration étaient relativement élevés avant la COVID-19 par rapport aux années précédentes. Dans ces deux provinces, l’année 2019 mettait fin à une période de cinq années consécutives où les gains en emplois à temps plein étaient les plus élevés depuis le début des années 2000: l’immigration représentait 52 % de ces gains au Québec, et 68 % en Ontario. Les nouveaux arrivants au Centre du Canada sont généralement plus jeunes que la moyenne de la population (tableau 3), ce qui contribue à compenser le vieillissement de la population née au Canada.

Les avantages économiques de l’immigration ne se limitent pas à des chiffres. En 2017 (dernière année pour laquelle les données sont disponibles), les travailleurs immigrés relevaient davantage de secteurs à forte rémunération que les employés canadiens (secteurs professionnels, scientifiques, des services techniques, etc.). La forte création d’emplois dans ces secteurs, l’adoption de programmes d’immigration gouvernementaux priorisant les travailleurs très compétents ainsi que le recrutement démesuré de nouveaux arrivants détenant un diplôme universitaire suggèrent que la tendance a continué depuis 2017. En plus des répercussions liées au capital humain, la participation des immigrants au marché immobilier canadien, dont attestent les taux élevés d’accession à la propriété par rapport aux immigrants d’autres pays, a favorisé la vente de maisons et les activités de constructions au Québec et en Ontario.

… QUI A DÉCLINÉ DURANT LA PANDÉMIE

Le « stimulus humain » des dernières années s’est considérablement amoindri après la fermeture des frontières et les restrictions de voyage issues de la pandémie. Malgré une reprise solide depuis le plus haut de la première vague de confinement, l’admission de nouveaux arrivants accusait une baisse de 20 % à 55 % sur un an, vers la fin de l’année dernière, dans tout le Centre du Canada (tableau 4). Les déclins, à ce jour, sont bien pires que ce qu’avaient prévu les projections pessimistes publiées par les provinces à l’été et à l’automne de l’an dernier. Durant l’année civile 2020, le Québec n’a admis qu’un peu plus de 25 000 immigrants, alors qu’il prévoyait en recevoir 48 500 pendant l’année jusqu’au 1er juillet 2021. L’Ontario avait estimé une moyenne annuelle d’environ 125 000 nouveaux arrivants pour les deux années, jusqu’au 1er juillet 2021, mais moins de 85 000 se sont installés dans la province en 2020.

Après la décision d’Ottawa d’augmenter ses objectifs d’immigration pour 2021-2023, nous évaluons la contribution économique des nouveaux arrivants dans les deux plus grandes provinces du Canada. Les nouvelles cibles sont les suivantes : 401 000 en 2021 (avant : 341 000), 411 000 en 2022 (plutôt que 351 000) et 421 000 en 2023 (plutôt que 361 000). Les promoteurs de ce changement le présentent comme une forme nécessaire de stimulation économique qui s’attaque à des défis démographiques de longue date. Les sceptiques remettent en question son efficacité compte tenu de : a) notre position dans le cycle économique; et b) le rendement antérieur inférieur des nouveaux arrivants en comparaison avec celui des Canadiens nés au pays. Nous analysons ces retombées en utilisant notre modèle économétrique des économies du Québec et de l’Ontario*.

LE RENDEMENT ANTÉRIEUR DES NOUVEAUX ARRIVANTS DANS LE MARCHÉ DE L’EMPLOI

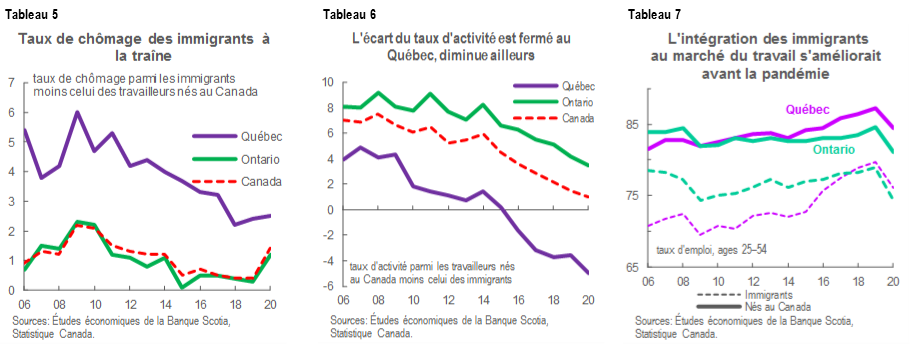

Les nouveaux arrivants au Québec et en Ontario réussissent habituellement moins bien sur le marché du travail que les travailleurs nés au Canada, mais leur intégration était tout de même en nette amélioration avant la pandémie. Les données de 2006 révèlent des taux de chômage invariablement plus élevés pour les immigrants que pour les travailleurs nés au Canada dans l’ensemble du pays (tableau 5). De toutes les provinces, c’est au Québec que l’on trouve la divergence la plus grande. Les écarts existent aussi dans les taux d’emploi et dans la participation de la population active, mais le Québec se démarque par la plus grande participation de ses immigrants au marché du travail (tableau 6, p. 3). Les écarts tendent à se réduire avec l’expérience de vie au Canada des nouveaux arrivants, et ils se sont comprimés ces dernières années malgré l’atteinte de nombres records d’admissions (tableau 7, p. 3).

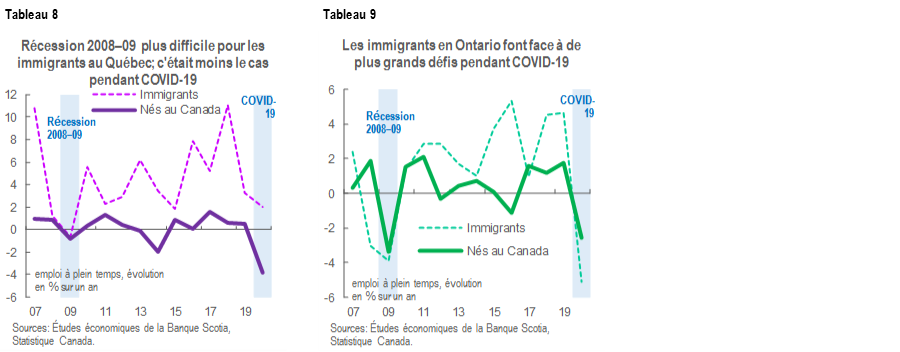

Des données probantes montrent que durant les ralentissements économiques, les nouveaux arrivants font face à des conditions de travail plus difficiles que les travailleurs nés au Canada, bien qu’une analyse approfondie révèle des résultats mixtes. Durant la crise financière mondiale, le taux de chômage des nouveaux arrivants au Québec s’était élevé de 3 points de pourcentage contre 1 pour les travailleurs nés au Canada, mais les embauches à temps plein chez les immigrants étaient restées indemnes pour les années 2009 et 2020 (tableau 8). En Ontario, les résultats du marché du travail se sont détériorés davantage pour les nouveaux arrivants au plus fort de la crise financière mondiale et durant la première vague de COVID-19 (tableau 9, p. 4). Toutefois, les immigrants et les travailleurs nés au Canada vivant au Québec ou en Ontario se sont relevés de la crise à une vitesse similaire. Dans les deux provinces, les nouveaux arrivants se tournent davantage vers les emplois à temps plein que la population en général.

ANALYSE DES RÉPERCUSSIONS DE DIFFÉRENTS SCÉNARIOS D’IMMIGRATION

Nous prévoyons trois répercussions économiques distinctes en ce qui concerne l’immigration vers les deux plus grandes provinces du Canada au moyen de notre modèle de prévision économétrique Québec-Ontario. Le modèle et les hypothèses sont décrits en détail en annexe.

Pour évaluer la contribution totale des immigrants à l’économie de chaque province, nous avons simplement fixé la population immigrante à zéro pour la période de prévision et comparé les résultats à ceux de notre prévision de base. Bien que ce ne soit pas réaliste, le résultat montre néanmoins le rôle important que jouent les immigrants dans les économies du Québec et de l’Ontario.

Pour évaluer les effets de l’augmentation des cibles, nous avons effectué une autre série d’exercices de contrôle des chocs pour chaque province, dans laquelle les niveaux d’immigration de base étaient ajustés selon les objectifs nationaux. Pour tenir compte de l’incertitude quant à la fin du confinement, nous avons utilisé la même méthodologie pour les scénarios de référence, d’immigration faible et d’immigration élevée de chaque province, de manière à mesurer l’étendue des retombées économiques possibles.

Nous évaluons aussi les bénéfices potentiels d’une meilleure intégration des immigrants au marché du travail. Pour ce faire, nous avons fixé le point d’équilibre du taux de chômage à long terme des immigrants, au Québec et en Ontario, au même chiffre que celui des travailleurs nés au Canada. Nous avons procédé de la même façon pour le taux de participation de l’Ontario, tandis que pour le Québec, nous avons fixé le taux de participation des immigrants à long terme du Québec (qui est, selon nos observations, plus haut que pour les individus nés au Canada) à celui de notre scénario de base.

L’IMPORTANTE CONTRIBUTION DES IMMIGRANTS EST ÉVIDENTE

Notre modélisation indique que les immigrants apporteront leur contribution à une part significative et grandissante de la production dans les deux plus grandes provinces du Canada durant les prochaines cinq années. En Ontario, nous évaluons que sans la population immigrante, le PIB réel serait d’environ 157 G$ CA (20 %) plus faible cette année, et que ce montant s’élèverait à 252 G$ CA (29 %) d’ici 2025. Au Québec, les montants correspondants sont de 36 G$ CA (9 %) en 2021 et de 66 G$ CA (15 %) en 2025. Les différences entre les provinces correspondent aux différences entre les taux d’embauche et de participation des nouveaux arrivants et les taux de la population. Qui plus est, nous estimons qu’au-delà de l’année 2022, quand l’augmentation découlant du déconfinement se trouvera derrière nous, l’immigration comptera pour environ la moitié de la croissance économique générée tant en Ontario qu’au Québec (tableaux 1 et 2, p. 1).

En ce qui concerne les niveaux d’immigration supposés d’avant la pandémie, nous nous attendons à une accélération progressive, mais forte de la croissance au Québec et en Ontario en raison des cibles accrues. Nous prévoyons que cette augmentation ajoutera entre 2 et 2,9 G$ CA au PIB réel de l’Ontario, et entre 0,6 et 0,9 G$ CA à celui du Québec. Ces retombées seraient graduelles dans le contexte d’une économie intermittente, et nous anticipons que la croissance annuelle se situera entre -6 % et +6 %, mais elles généreraient une augmentation de la capacité de production au fil du temps. Elles se produiraient malgré les conditions de travail plus difficiles des nouveaux arrivants durant les récessions, et mèneraient à une augmentation permanente des taux de croissance d’environ 0,1 point de pourcentage par année, autant au Québec qu’en Ontario.

Les démarches visant à augmenter l’intégration à moyen terme des nouveaux arrivants dans le marché du travail pourraient accélérer la croissance économique. Nous estimons que si les taux de participation et de chômage à long terme des immigrants étaient plus près de la moyenne pour les travailleurs nés au Canada, le PIB réel de l’Ontario augmenterait de 12 à 20 G$ CA par année pendant cinq ans. À elle seule, la réduction du taux de chômage élèverait la production du Québec de 0,8 à 1,4 G$ CA par année de 2021 à 2025 (tableau 10).

CONCLUSION

Bien que l’immigration ne soit pas un remède, nous trouvons des avantages économiques clairs et considérables au fait d’accueillir plus de nouveaux arrivants dans les deux plus grandes provinces du Canada, et ce, malgré les écarts antérieurs dans le marché du travail. Et si ces écarts venaient à se resserrer, la croissance n’en serait que plus grande.

L’adoption d’un cadre politique rigoureux en matière d’immigration fait partie intégrante des objectifs de relance économique du Canada, mais le milieu des affaires a aussi son rôle à jouer dans la réduction des écarts antérieurs du marché du travail liés aux immigrants. Nous avons proposé l’inclusion : de ressources pour une meilleure littératie financière chez les nouveaux arrivants; d’aide à l’établissement de réseaux personnels et de soutien; et des mesures de diversification de la main-d’œuvre.

Les décideurs doivent aussi créer un environnement propice aux investissements d’affaires pour complémenter l’admission d’un plus grand nombre de nouveaux arrivants et le soutien à l’intégration accordé au secteur privé. De manière générale, cet environnement garantirait une demande suffisante pour qu’il soit profitable de recourir au bassin de nouveaux participants compétents au marché de l’emploi. Dans le cas du Canada, la faiblesse des investissements et du rendement frein depuis longtemps le potentiel économique, et les entreprises devront inévitablement composer avec de nouvelles incertitudes en réfléchissant aux façons d’accroître leur capacité quand l’administration de vaccins relancera l’économie. Nous avons défendu l’idée d’une subvention équivalant à 25 % de l’investissement en machinerie, en équipement et en propriété intellectuelle pour stimuler les dépenses en capital durant la phase de rétablissement de la pandémie. Une telle mesure renforcerait l’efficacité à moyen terme de l’injection de travailleurs spécialisés.

La politique d’immigration devrait aussi prendre en considération l’incidence inégale de la pandémie sur les différents secteurs. Certains secteurs (technologies, finance, professions, science, services techniques, etc.) ont mieux supporté les périodes de confinement que d’autres et semblent être bien placés pour connaître un maximum de croissance et d’occasions d’emplois à moyen terme. D’autres, comme l’hébergement et la restauration, les arts et spectacles et le commerce de détail – qui ne peuvent éviter l’achalandage en personne –, pâtissent toujours des mesures de distanciation sociale. Toutefois, les activités de ces secteurs pourraient monter en flèche à court terme lors du déconfinement et une fois que la demande comprimée sera relâchée. D’autres encore, comme les services de santé et d’assistance sociale, manquent toujours plus de travailleurs. Somme toute, la politique d’immigration devrait chercher à atténuer les changements sectoriels imposés par la pandémie tout en en tirant parti.

La réussite de l’immigration au Canada est un fait bien documenté. Nous soutenons que dans des conditions propices, l’immigration faciliterait le rétablissement économique de la COVID-19 de la même façon qu’elle a auparavant contribué à l’expansion du pays.

* L’auteur remercie René Lalonde des Études économiques de la Banque Scotia pour ses conseils inestimables par rapport à la modélisation économique.

ANNEXE A : LE MODÈLE PRÉVISIONNEL QUÉBEC-ONTARIO DE LA BANQUE SCOTIA

Afin de mieux caractériser et projeter les niveaux régionaux d’activité économique au Canada, nous utilisons un modèle prévisionnel Québec-Ontario basé sur les données trimestrielles des comptes économiques de chaque province. À l’instar du modèle macroéconomique mondial de la Banque Scotia, c’est un modèle d’équilibre général similaire aux modèles semi-structurels utilisés à la Banque du Canada.

Notre modèle Québec-Ontario décompose le PIB en plusieurs blocs : demande locale, exportations, importations et investissement et consommation du gouvernement. Chacun de ces blocs présente un comportement tourné vers l’avenir, par lequel les agents cherchent à établir optimalement le niveau des variables au-dessus des coûts de rajustement, qui dépendent à leur tour de la trajectoire prévue des moteurs économiques de ces variables.

Voici deux exemples de moteurs des exportations provinciales (signe de l’effet entre parenthèses) :

Taux de change Canada–États-Unis réel (-, où le négatif reflète l’appréciation)

Moyenne, pondérée en fonction des échanges, du PIB réel entre les principaux partenaires commerciaux (+)

Notre modèle évalue le PIB potentiel grâce à une fonction de production Cobb-Douglas selon laquelle la production d’équilibre à long terme est une combinaison de productivité, de capital et de travail. Pour le présent rapport, nous avons étendu le bloc de la population, qui détermine la composante travail du PIB potentiel. Habituellement, cette composante est déterminée par l’application des taux d’équilibre hypothétiques de chômage et de participation à l’estimation de la population en âge de travailler. Nous avons donc calculé séparément le taux d’équilibre de chômage et de participation chez les immigrants et les non-immigrants. La somme des deux bassins de main-d’œuvre détermine la composante travail pour l’ensemble de l’économie.

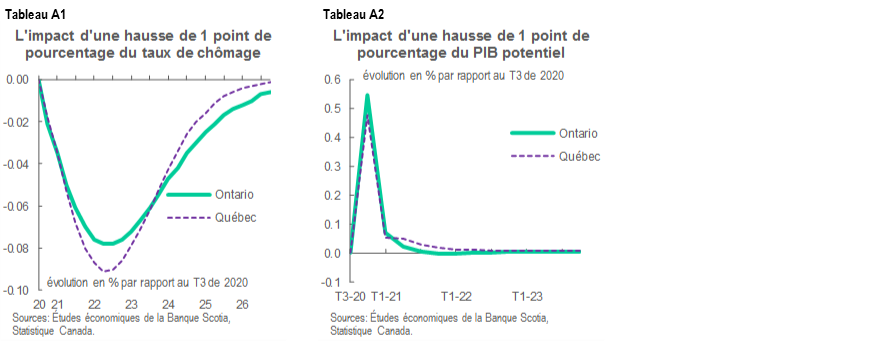

Les tableaux A1 et A2 montrent les estimations issues de notre modèle entourant la réaction du PIB réel du Québec et de l’Ontario à la modification de certaines variables.

ANNEXE B : PRINCIPALES HYPOTHÈSES DE MODÉLISATION

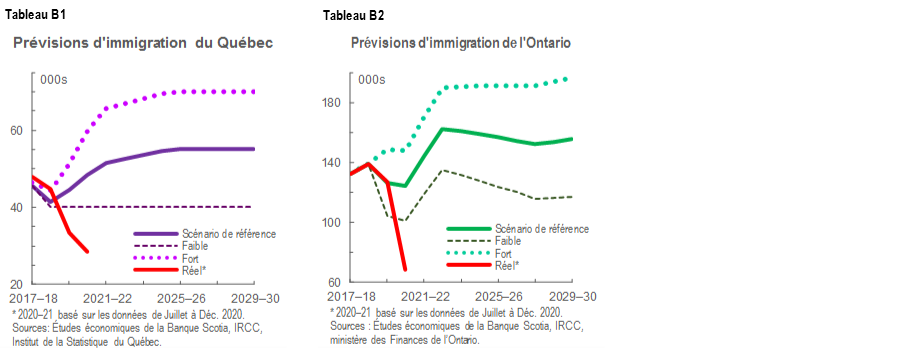

En dépit des augmentations des objectifs à l’échelle nationale, il reste une incertitude considérable quant à la trajectoire de l’immigration provinciale étant donné la deuxième vague de la pandémie qui sévit actuellement et l’imposition de nouvelles mesures d’endiguement. Nous utilisons les projections d’immigration de référence du Québec et de l’Ontario comme prévision de base ainsi que les scénarios d’immigration faible et élevée employés pour estimer l’étendue des impacts possibles sur l’économie dans différents scénarios d’immigration. La baisse de l’immigration connue durant la COVID-19 situe les deux provinces en deçà de leurs projections les plus pessimistes (tableaux B1 et B2). Toutefois, une reprise robuste pourrait très bien survenir durant le deuxième trimestre de 2021 si les restrictions s’assouplissaient, et nous jugeons plus approprié d’utiliser les projections du gouvernement plutôt que de spéculer sur les taux d’atteinte des objectifs nationaux.

Pour déterminer les retombées engendrées par l’augmentation de l’objectif national d’immigration, nous avons effectué un exercice de comparaison dans lequel nous avons augmenté de 17 % les scénarios de référence, d’immigration faible et d’immigration élevée, tout comme Ottawa a augmenté ses objectifs d’admission pour 2021-2023. Comme la structure par âge des immigrants est probablement beaucoup plus basse que celle des populations des deux provinces, chaque immigrant contribue davantage au PIB potentiel de la province, et les gains les plus significatifs relèvent des scénarios de forte immigration.

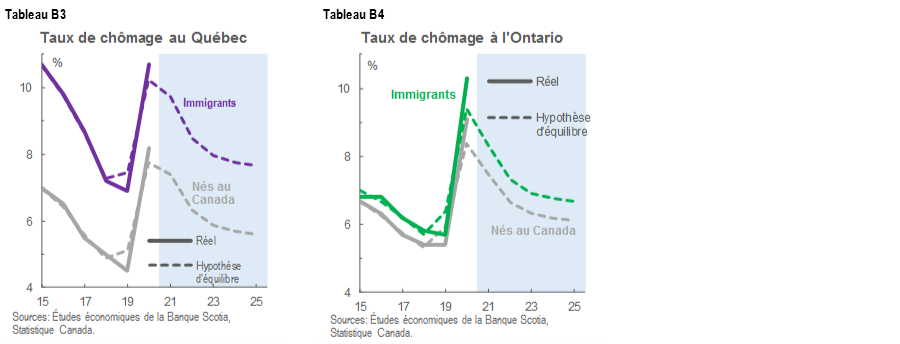

Pour distinguer les résultats du marché du travail pour un nouvel arrivant et un travailleur né au Canada, nous avons supposé un taux d’équilibre de chômage plus élevé à long terme pour les deux groupes (tableaux B3 et B4). Pour l’Ontario, nous avons aussi supposé un taux de participation de la main-d’œuvre plus faible, conformément aux données. Ces ajustements servaient à incorporer les tendances antérieures dans notre projection de base et à répondre aux questions sur l’habileté du Canada à bien intégrer les travailleurs compétents durant la pandémie. Nous soutenons que ces hypothèses peuvent très bien se révéler pessimistes. Si le taux de chômage des nouveaux arrivants se rapprochait de celui des travailleurs nés au Canada, comme nous le supposons dans notre estimation des effets d’un meilleur taux d’intégration, des avantages économiques considérables s’ajouteraient.

Les différences entre les projections du gouvernement et les hypothèses sur le marché du travail correspondent aux différences dans les effets estimés de l’immigration au Québec et en Ontario. Par exemple, le taux de chômage relativement élevé des immigrants au Québec correspond à une contribution économique plus modeste qu’en Ontario. Par contre, la diminution des admissions que prévoit l’Ontario pour la période de 2023 à 2028 modère légèrement le taux de croissance de la province durant cette période.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.