LES DÉCIDEURS JOUENT LE RÔLE DU BON ET DU MÉCHANT

- La Mise à jour économique et budgétaire du Canada a apporté quelques surprises aujourd’hui.

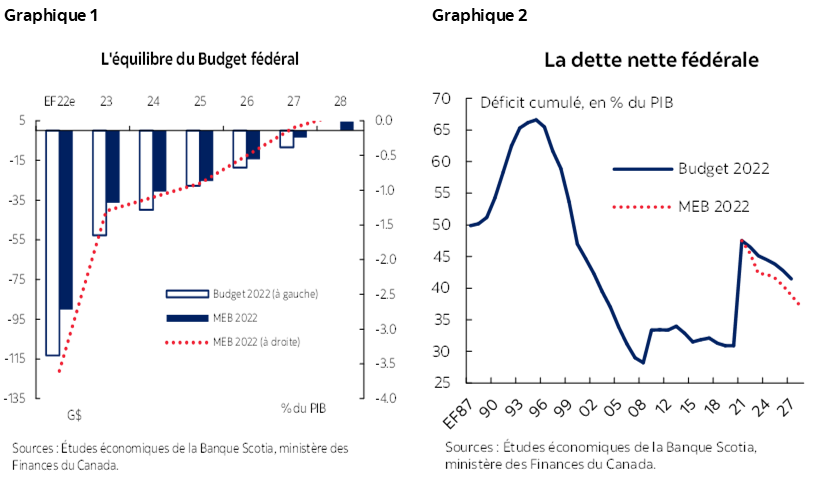

- La forte manne des recettes de l’État améliore considérablement l’équilibre budgétaire à court terme — soit 39 G$ pour l’EF22 et l’EF23 seulement. Même si ces vents favorables se calment sur l’horizon prévisionnel en raison de la léthargie de l’activité économique, le solide acquis étaye un résultat opérationnel légèrement plus tendu : le solde du budget inscrit un modeste excédent dans l’EF28 (graphique 1).

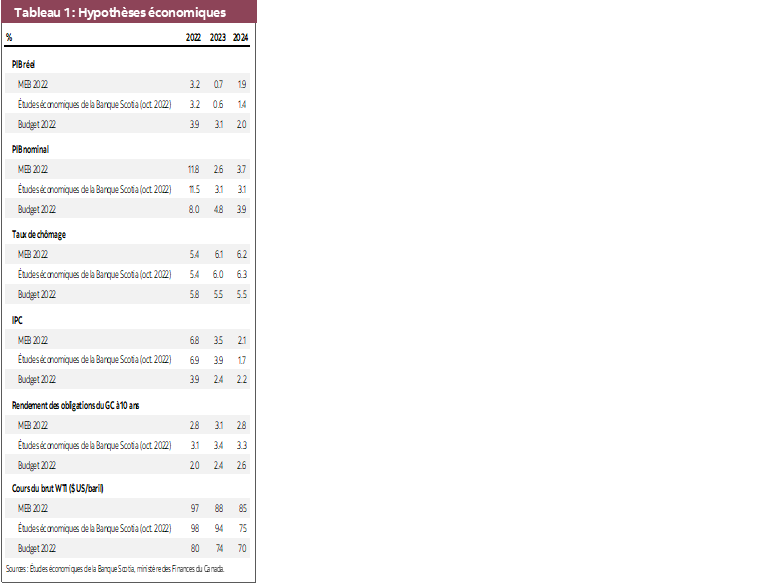

- Après une nette amélioration de la dette nette (à 42,3 % du PIB dans l’EF 2023), une baisse graduelle est appelée à se réenclencher : la dette nette s’établit à 37,3 % du PIB dans l’EF28 (graphique 2).

- Les nouvelles dépenses annoncées dans la Mise à jour sont relativement contenues (au moins selon le point de vue d’un gouvernement dépensier en série), à 27,4 G$ sur l’horizon prévisionnel (EF23‑EF28). Ce chiffre tient compte des mesures d’abordabilité ciblant les étudiants et les travailleurs à revenus faibles, ce qui représente 6,6 G$ sur l’horizon prévisionnel (dont une part d’environ 1,2 G$, soit 0,05 % du PIB, à comptabiliser dans l’EF24).

- Le crédit d’impôt à l’investissement pour les technologies propres à 6,6 G$ est une autre mesure emblématique; le gouvernement fait savoir vigoureusement qu’il s’agit d’un acompte dans un programme prévoyant une plus forte croissance dans le budget de 2023.

- La ministre des Finances télégraphie une contrainte dans la Mise à jour; or, les robinets sont à peine fermés, puisque plus de 23 G$ sont destinés aux portefeuilles des ménages dans les prochains trimestres, lorsque les mesures d’abordabilité des provinces entreront en ligne de compte (les gouvernements provinciaux doivent toujours déposer leurs propres mises à jour).

- Le travail de la Banque du Canada est plutôt difficile : une très grande incertitude pèse sur le parcours de l’inflation et des taux d’intérêt (en deçà et au-delà de nos frontières). Une posture budgétaire modeste, mais toujours aussi expansive augmente cette incertitude.

- Les pressions inflationnistes portées par l’économie intérieure — potentiellement aggravées par une croissance exogène plus léthargique ou un environnement de hausse des taux d’intérêt — représentent un résultat peu souhaitable, qu’il vaut la peine de prévenir.

- Mais pour l’heure, la ministre des Finances joue essentiellement le rôle du gentil policier et laisse le plus gros du travail à la banque centrale.

C’EST L’ÉCONOMIE LA COUPABLE (VRAIMENT?)

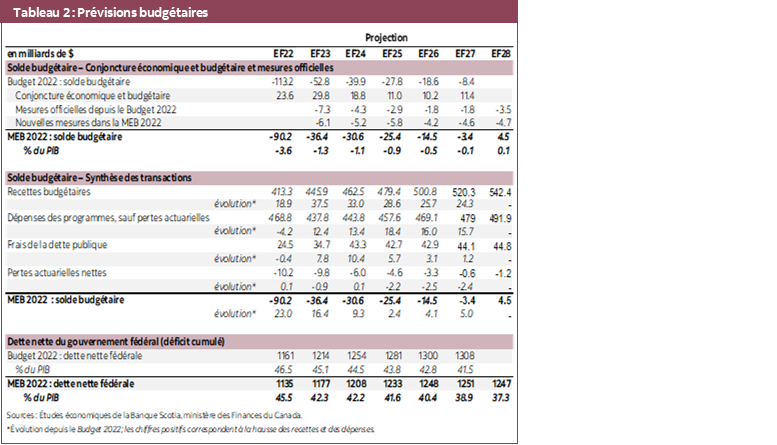

L’incertitude est un thème de l’actualité depuis le début de la pandémie. La situation n’a pas changé dans cette mise à jour, qui adopte le ton de la prudence en faisant état d’un parcours économique qui affronte une plus grande turbulence potentielle en prévision du retour à la « normale ». Les perspectives économiques — soit la moyenne des points de vue des économistes du secteur privé — nous apprennent que l’économie fera du surplace en 2023, en raison de l’activité consacrée à endiguer la flambée de l’inflation et la hausse des taux d’intérêt. La conjoncture économique paraît nettement différente de ce qu’elle était au moment du budget d’avril 2022 pour presque tous les indicateurs (tableau 1).

Si les prévisions ne font pas état des projections trimestrielles détaillées, les calculs laissent entendre que l’économie zigzaguera pendant au moins plusieurs trimestres. Ces prévisions compliquent nettement la planification budgétaire, surtout en raison du très grand risque de dérapage de la politique monétaire — en deçà ou au-delà de nos frontières —, ce qui pourrait donner lieu à une plus forte contraction et à un ralentissement de la reprise. On pourrait faire valoir qu’un discours conciliant de la Banque du Canada augmente la sensibilité aux erreurs de calcul sur le plan budgétaire. Dans cette mise à jour, il est improbable que les nouvelles dépenses relativement modestes ébranlent les marchés — d’autant plus qu’elles interviennent entre la décision rendue par la Fed américaine hier sur les taux et le rapport sur l’emploi de demain au Canada —; or, dans l’ensemble, le signal lancé depuis la rue Elgin reste contrasté.

LES DÉFICITS ET LES DÉPENSES

Le parcours budgétaire paraît modestement plus tendu par rapport aux attentes à l’heure du budget; or, ce parcours masque une multitude de changements qui étayent le solde budgétaire (tableau 2). À court terme, la manne de recettes substantielle — en particulier l’impôt des sociétés et des particuliers — apporte des améliorations considérables au solde budgétaire. Les estimations du déficit de l’EF22 (clos le 31 mars 2022) font état d’un gain de 23 G$ à 90,2 G$ (soit 3,6 % du PIB) par rapport aux perspectives du printemps 2022. Dans le même temps, le déficit de l’EF23 devrait continuer de se contracter à 36,4 G$ (soit 1,3 % du PIB) pour dégager un gain de 16,4 G$. En outre, un solide acquis (pour les recettes et le PIB nominal) apporte des améliorations continues aux résultats opérationnels sur l’horizon prévisionnel, même si sa progression est freinée. La Mise à jour fait état d’un modeste excédent pour l’EF28; or, ce résultat peut être amoindri pour une multitude de raisons, dont l’incertitude économique, l’augmentation des dépenses à venir dans le budget de 2023 et de nouveaux mandats (et, éventuellement, de nouveaux gouvernements) sur cet horizon prévisionnel.

Ce profil intègre de nouvelles dépenses modestes. La Mise à jour met en branle les dépenses supplémentaires de 30,6 G$ sur les six prochaines années (soit 27,4 G$ après avoir soldé la Loi sur l’allégement du coût de la vie déjà annoncée et comprise dans les postes de frais du budget alors que certaines parties de cette loi sont toujours débattues au Parlement). Il s’agit entre autres de 2,9 G$ (dont 6,1 G$ sont prévus dans la Loi) d’ici la fin de l’exercice financier en cours (EF23), dont la somme de 1,1 G$ correspond aux fonds de secours pour l’ouragan Fiona. Les dépenses incrémentielles se chiffrent à 5 G$ dans l’EF24. Dans le même temps, les autres mesures officielles annoncées depuis les dernières prévisions totalisent 21,6 G$ sur l’horizon prévisionnel de six ans. Par ailleurs, la conjoncture économique et budgétaire porte l’essentiel des changements.

Les nouvelles mesures annoncées aujourd’hui sont relativement ciblées. Les principales mesures d’abordabilité consistent entre autres à éliminer les intérêts sur les prêts d’études (2,7 G$ sur l’horizon de l’EF24-EF28) et à prévoir des avances sur l’Allocation canadienne pour les travailleurs, récemment bonifiée, à l’intention des travailleurs à revenus faibles (3,8 G$ sur l’EF24‑EF28). Isolément, ces deux mesures permettraient de verser environ 1,2 G$ dans l’EF24 (à partir du 1er avril 2023), soit environ 0,05 % du PIB, aux contribuables qui ont une forte propension à dépenser ces sommes.

La Mise à jour vient muscler un programme de croissance. Le nouveau crédit d’impôt à l’investissement pour les technologies propres est une mesure emblématique qui se chiffre à 6,7 G$ sur l’horizon prévisionnel; les détails seront publiés dans le Budget 2023. Le gouvernement réaffirme ses intentions d’enchaîner avec le crédit d’impôt à l’investissement pour l’hydrogène propre déjà annoncé, sans donner d’autres détails. Il y a aussi de modestes programmes de développement des compétences et d’emploi destinés aux jeunes qui ne représentent pas des dépenses énormes. Par ailleurs, les mesures annoncées aujourd’hui viennent essentiellement enrichir les engagements déjà pris — par exemple, le Fonds de croissance du Canada de 15 G$, qui sera lancé d’ici la fin de l’année, et la nouvelle Agence canadienne d’innovation et d’investissement, annoncée dans le Budget 2022.

La Mise à jour permet de croire qu’il s’agit d’« acomptes » sur un plus vaste programme de croissance dans le Budget 2023. La ministre des Finances continue à juste titre de mettre l’accent sur les graves problèmes de productivité et de compétitivité qui freinent les perspectives de croissance à plus long terme et télégraphie ses ambitions d’être sur un pied d’égalité avec les États‑Unis. Ces ambitions sont justifiées et colossales : des investissements qui cadrent avec la carboneutralité concurrenceraient (ou devraient concurrencer) avant longtemps les dépenses annuelles d’infrastructures, en évitant les embûches dans l’exécution de ces dépenses. (À cet égard, la Mise à jour donne suite à la menace du Budget 2022 pour les provinces — qui comprend l’obligation pour les provinces de consacrer l’enveloppe budgétaire destinée aux infrastructures à cette fin — avec une carte de pointage pour le financement fédéral des infrastructures non engagé par les provinces.)

Dans l’autre colonne du grand livre, la Mise à jour garde une approche essentiellement punitive relativement aux entreprises dans le financement des dépenses plus importantes de l’État. Un impôt de 2 % sur les rachats d’actions des sociétés cotées devrait renflouer les coffres de 2,1 G$ de plus sur cinq ans (avec effet en janvier 2024), en plus des taxes spéciales et des dividendes pour la relance déjà annoncés et qui devraient rapporter 6 G$ dans l’EF27. (Commodément, un plan prévoyant une nouvelle dépense de 2,2 G$ pour les services gouvernementaux s’inscrit dans la foulée de cette nouvelle mesure fiscale.) Le gouvernement réaffirme, sans donner d’autres détails, qu’il mènera un examen des dépenses, ce qui permettrait en définitive de réaliser des économies de 9 G$. L’opinion devrait réclamer de plus en plus un examen fiscal global au Canada afin d’éliminer les distorsions (au lieu de les renchérir) et de promouvoir un programme de croissance global dans la nouvelle réalité de la pénurie de main‑d’œuvre, de l’économie de consommation et d’un ambitieux programme vert.

LA DETTE ET LES EMPRUNTS

La dette fédérale plonge et les déficits sont moins importants à court terme; or, les améliorations baissent à moyen terme. Les soldes budgétaires rapprochés expliquent une forte baisse du déficit cumulé du gouvernement fédéral, qui devrait s’établir à 42,3 % du PIB dans l’EF23 (contre 45,5 % dans l’EF22 et une baisse de près de 3 points de pourcentage par rapport aux prévisions du Budget 2022). On s’attend à une baisse alors graduelle, à 37,3 % du PIB, dans l’EF28. Ces améliorations viennent conforter encore le statut du Canada dans le club de plus en plus sélect des pays dont les niveaux d’endettement sont faibles et en régression — surtout en chiffres nets. Il n’empêche que le statut déficitaire du Canada dans les réserves de devises abaisse la tolérance vis‑à‑vis des niveaux d’endettement, ce qui limite l’utilité de ces comparaisons, surtout dans les périodes de stress potentiel des marchés, quand la ruée sur la sécurité l’emporte sur les fondamentaux.

La hausse des taux d’intérêt fait encore monter les frais de la charge de la dette. Les prévisions sur le rendement des obligations du gouvernement du Canada à 10 ans, par exemple, font état d’une hausse de 80 et de 70 points de base cette année et l’an prochain par rapport aux prévisions du Budget 2022. Ces prévisions donnent lieu à un supplément de 28 G$ dans les frais de la charge de la dette entre l’EF22 et l’EF27. En pourcentage du PIB et des recettes de l’État, ces frais commencent à remonter cette année, mais par rapport à des niveaux statistiquement faibles. La charge de la dette en pourcentage du PIB est estimée à 1,0 % dans l’EF22 et devrait culminer à 1,5 % du PIB dans l’EF24, avant de baisser encore tendanciellement dans une conjoncture « neutre ». L’impact sur le résultat opérationnel est en partie masqué par les révisions à la baisse des valorisations actuarielles pour le passif des régimes de retraite des gouvernements, ce qui n’a toutefois aucune incidence sur la conjoncture économique (ou sociopolitique).

L’activité dans l’emprunt a basculé à la baisse par rapport aux attentes du Budget 2022. Puisqu’il reste encore cinq mois dans cet exercice financier, l’émission des obligations a été révisée à la baisse de 21 G$ — à 191 G$, en raison de la diminution des besoins budgétaires. Le stock des bons du Trésor à la fin de l’exercice a lui aussi été révisé à la baisse, de 21 G$, par rapport à la projection du printemps. Il n’y a pas de changement dans l’émission des obligations vertes (5 G$), alors qu’on a réannoncé l’émission des obligations de souveraineté de l’Ukraine, qui se chiffrent à 500 M$. Il faudra attendre le budget de l’hiver, lorsque la conjoncture budgétaire sera sans doute différente en raison des nouvelles dépenses potentielles, pour connaître les besoins en emprunts de l’EF24.

LES INCIDENCES

Les impacts économiques à court terme sont relativement endigués isolément. Les mesures d’abordabilité qu’on vient d’annoncer, à 0,05 % du PIB, ont pour effet d’accroître la demande à la marge seulement. Pour remettre ces sommes en perspective, les Études économiques de la Banque Scotia ont déjà estimé que les mesures d’abordabilité de 20 G$ et plus annoncées par le gouvernement fédéral et les provinces dans les derniers mois pourraient obliger la Banque du Canada à continuer de durcir le ton — en haussant potentiellement les taux de 25 points de base encore — puisque l’économie est en situation de demande excédentaire. Si les pressions incrémentielles d’aujourd’hui contredisent le mandat de la Banque du Canada, il ne faudrait pas en exagérer les impacts. Ils ne devraient pas, isolément, changer sensiblement nos prévisions pour l’économie, l’inflation ou le parcours des taux d’intérêt au Canada.

Dans le même temps, il ne faudrait pas évaluer isolément la Mise à jour publiée aujourd’hui. Les programmes d’aide que le gouvernement vient d’annoncer sont additifs — en venant s’ajouter aux mesures annoncées auparavant par le gouvernement fédéral et les provinces — et le chiffre des mesures de relance discrètes se rapproche aujourd’hui de 23 G$. D’ici la fin de l’année, cet élan pourrait s’accélérer, puisque neuf provinces doivent toujours déposer leur mise à jour de l’automne. Essentiellement, les développements chez nos voisins du Sud auront des incidences évidentes pour le Canada, que ce soit dans les échanges commerciaux, la monnaie ou les taux directeurs. La léthargie de la croissance portée par les facteurs exogènes et l’environnement de hausses des taux d’intérêt, de concert avec les pressions inflationnistes induites dans l’économie intérieure, sont un résultat peu souhaitable, qu’il vaut la peine de prévenir. Puisque l’équilibre des risques penche dans ce sens, la circonspection budgétaire serait un pari sûr.

Le gouvernement fédéral fait preuve aujourd’hui d’austérité uniquement dans la mesure où il prévoit de dépenser seulement « un petit peu plus », et mise sur les sources de recettes qui continuent de jouer un rôle prédominant — pour l’instant. Cette conjoncture pourrait revenir hanter le gouvernement en cas de brusque repli de l’activité économique, alors qu’on pourrait avoir besoin des programmes d’aide, mais non nécessairement dans les secteurs auxquels ils s’adressent aujourd’hui. En effet, l’approche qui consiste à imposer pour pouvoir dépenser commence à vaciller.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.