MISE EN GARDE : TRAJECTOIRE CAHOTEUSE DES DÉPENSES

- Les Canadiens et les Canadiennes auront une bonne idée de la situation des finances fédérales lorsque Mme Freeland, la ministre des Finances du Canada, déposera le budget 2023 le 28 mars.

- On a bien canalisé l’augmentation des dépenses en prévision du dépôt du budget : l’abordabilité, les soins de santé et l’économie propre devraient être à l’honneur.

- Nous tablons sur une facture finale de l’ordre de 50 G$ (dont 20 G$ en relèvements déjà annoncés pour les soins de santé) dans ce budget. Les mannes de recettes qui ont marqué les précédentes mises au point budgétaires ne devraient guère compenser les dépenses, dans ce budget. Toutefois, en tenant compte des provisions déjà constituées, l’impact budgétaire net se rapprocherait de 35 G$.

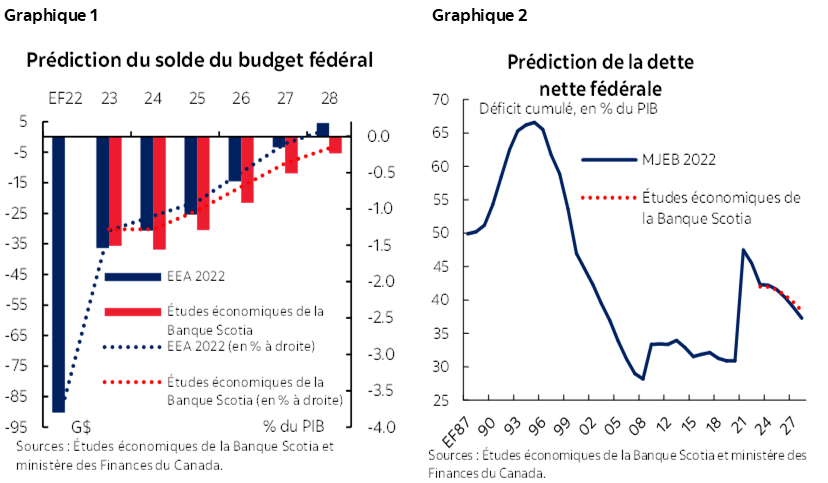

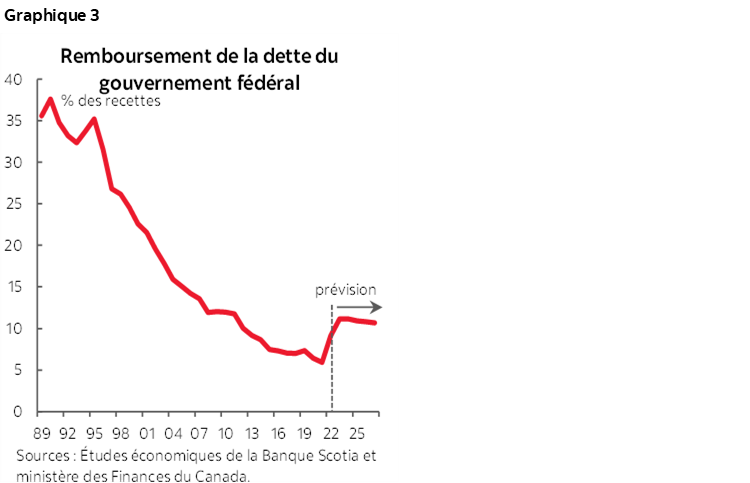

- La ministre a promis l’austérité financière, ce qui veut probablement dire que les baromètres budgétaires — soient les parcours du déficit et de la dette en pourcentage du PIB — évolueront tendanciellement à la baisse à moyen terme dans le scénario de base. Notre scénario franchit cette démarcation ténue, tout en continuant de télégraphier l’ambition de la pièce maîtresse verte attendue dans ce budget (graphiques 1 et 2).

- Les investissements rehaussés dans la réalisation des objectifs de carboneutralité du Canada sont garantis, et s’ils sont mûrement réfléchis, ils pourraient à la fois accélérer les progrès dans la réalisation des objectifs climatiques intérieurs du Canada et corriger peu à peu son déficit de productivité croissant.

- Par ailleurs, les administrations budgétaires auraient pu vraisemblablement omettre cette question pour réduire l’inflation, en préparant leurs propres plans d’action dans l’éventualité où la conjoncture économique se détériorerait plus que justifié. Or, elles ne le feront pas.

- Le Canada — comme d’autres pays — doit descendre une pente glissante en pérennisant les investissements verts nécessaires dans l’ensemble du cycle économique afin d’éviter que tout le budget de dépenses soit démesuré. Quelques milliards de dollars pourraient redevenir énormes dans les finances du budget fédéral; or, une erreur d’arrondissement est toujours probable dans ce budget.

- Il n’empêche que ce budget sera encaissé dans une conjoncture volatile des marchés, dans laquelle les facteurs exogènes ont le plus d’influence. On s’attend largement à ce que l’activisme budgétaire fédéral se poursuive, et l’avantage relatif du Canada du point de vue de la dette devrait rester intact quand la poussière retombera.

L’INCERTITUDE EST LA SEULE CERTITUDE

La ministre des Finances du gouvernement fédéral du Canada déposera un autre budget dans un environnement marqué par la multiplication des incertitudes et par l’évolution incessante de la conjoncture. Étonnamment, le PIB nominal pourrait s’apparenter aux attentes du secteur privé au moment où l’Énoncé économique de l’automne (EA) a été déposé en novembre 2022; or, le scénario qui le sous‑tend paraît très différent. L’inflation a flambé encore plus, et par conséquent, les taux d’intérêt ont augmenté par rapport aux prévisions et s’apparentent plus étroitement au scénario baissier décrit l’automne dernier. Le quasi‑plein‑emploi exceptionnel sur les marchés du travail et la résilience plus générale de l’économie réelle ont largement effacé ces répercussions et font essentiellement cadrer le PIB avec les attentes de base antérieures, du moins jusqu’à maintenant (tableau 1).

De nouveaux risques assombrissent l’horizon. Les prévisions des économistes du secteur privé qui façonnent le scénario de base du budget seront périmées au moment de la publication du budget. Ces chiffres ont sans doute été verrouillés il y a des semaines avant la récente turbulence des marchés financiers, qui devrait — au moins — probablement éroder légèrement les perspectives de la croissance économique américaine et, par conséquent, de la croissance du Canada. Les dirigeants du ministère des Finances sont probablement en train de retoucher rapidement un scénario pessimiste d’inflation chronique, désormais en tenant compte de l’instabilité financière élevée, du durcissement des conditions du crédit et d’une intervention monétaire (encore plus) incertaine.

Le plaidoyer pour une politique budgétaire concertée est encore plus solide à l’heure où la conjoncture est de plus en plus complexe pour les banquiers centraux. La Banque du Canada et ses homologues marchent précautionneusement sur un fil de fer entre ralentir la croissance « juste assez » pour que les prix se remettent à monter et à revenir sur la cible et déclencher une contraction nettement plus brusque, amplifiée par l’instabilité des marchés financiers. Puisque l’économie canadienne est en territoire excédentaire, que le gouvernement fédéral a déjà annoncé des mesures à l’intention des ménages dans les prochains trimestres et que les gouvernements provinciaux viennent de lui emboîter le pas, les administrations budgétaires pourraient vraisemblablement ne pas adopter de mesures additionnelles (tout en cantonnant les investissements verts) afin de réduire l’inflation, en relisant leurs propres plans d’action si la conjoncture économique se détériore plus que justifié.

LES POINTS DE PRÉVISIBILITÉ

Ce que le gouvernement devrait faire ne correspond probablement pas à ce qu’il fera. On a bien canalisé les priorités à terme, dont l’abordabilité, les soins de santé et l’économie propre. La ministre des Finances est allée plus loin en indiquant expressément que d’autres mesures d’aide ciblées seront annoncées dans le budget.

À la différence des derniers comptes rendus, ce budget ne permet probablement guère de financer les nouvelles dépenses, puisque les mannes budgétaires sont probablement plus modestes et de courte durée. Il reste probablement toujours un peu d’essence dans le réservoir pour les sources de recettes — surtout les recettes au titre de l’impôt sur le revenu des particuliers —, ce qui devrait apporter une marge de manœuvre budgétaire un peu plus généreuse à très court terme (de l’ordre de 5 G$ dans l’EF 2023), ce qui est toutefois, à l’évidence, loin des sommes comptabilisées dans les comptes rendus précédents. Dans le même temps, les finances des années ultérieures affrontent des vents contraires plus violents. D’après notre meilleur pronostic, un acquis supérieur à la fin de cet exercice budgétaire compenserait essentiellement le ralentissement des facteurs budgétaires des années ultérieures dans un scénario de base, tout en confirmant qu’un scénario baissier mérite probablement une plus forte pondération dans ce budget.

Bien qu’il s’agisse surtout d’une conjecture, nous ne serions pas étonnés que le gouvernement comptabilise de nouvelles dépenses brutes de l’ordre de 50 G$ sur l’horizon de planification du budget. Nos hypothèses sont précisées dans l’encadré 1; elles seraient toutefois approximativement constituées de 20 G$ pour les dépenses de santé déjà annoncées, d’un nouveau programme de l’« économie propre » de l’ordre de 22 G$, d’une catégorie universelle plus modeste d’autres postes budgétaires — dont quelques postes liés à l’abordabilité et comptabilisés en amont — chiffrés à 8 G$ environ sur cinq ans (EF 2023‑EF 2028). Après avoir soldé les développements budgétaires et une provision de 8,5 G$ dans le compte rendu de l’automne, ce profil de dépenses illustratif ferait état, en chiffres nets, de nouvelles pressions budgétaires de 35 G$ par rapport au compte rendu de l’automne.

AUX YEUX DE L’OBSERVATEUR

Le parcours budgétaire se détériorerait légèrement — mais non substantiellement — par rapport aux prévisions de l’automne dans notre scénario. Il viendrait ajouter un dixième ou deux de point de pourcentage du PIB chaque année dans le résultat final sur l’horizon prévisionnel. Le déficit pourrait être de l’ordre de ‑1,3 % du PIB cette année et l’an prochain avant de reprendre sa baisse graduelle vers le point d’équilibre; toutefois, le retour à l’excédent projeté en novembre dernier est probablement appelé à disparaître.

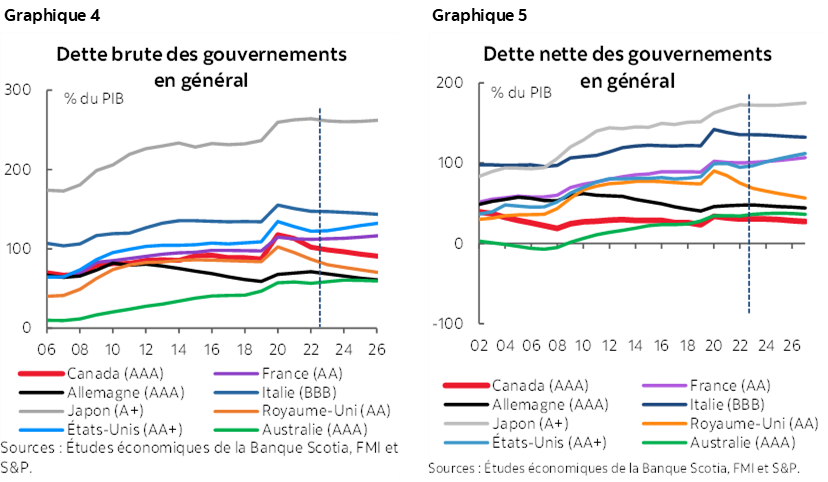

Le solde primaire (après avoir soldé les charges de la dette) basculera probablement en territoire excédentaire l’an prochain et se creusera de plus en plus sur l’horizon de planification, ce qui ne calmera probablement pas les tenants du durcissement budgétaire. Les taux d’intérêt élevés (par rapport à l’augmentation des niveaux d’endettement) portent à la hausse les coûts du remboursement de la dette sur l’horizon prévisionnel. Dans l’ensemble, nous entrevoyons un plus grand risque de hausse dans les précédentes hypothèses sur les taux d’intérêt (et dans les cours actuels des marchés), ce qui justifie la circonspection même si les coûts du remboursement de la dette (par rapport au PIB ou au total des recettes) sont toujours statistiquement faibles (graphique 3).

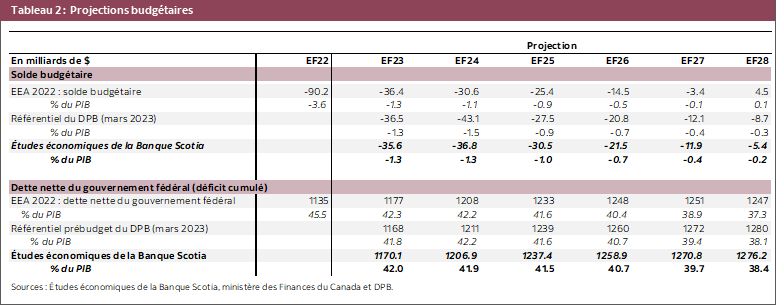

On a à nouveau promis, dans ce budget, des mesures d’austérité. Conformément aux pratiques précédentes, nous pensons qu’il s’agit de suivre, à moyen terme, une pente descendante dans la trajectoire de la dette. Notre profil illustratif adoucit légèrement cette pente, puisque la dette fédérale nette gravite probablement aux alentours de 42 % du PIB dans l’EF 2024 avant de baisser peu à peu pour s’établir à 38 % à la fin de l’horizon de planification, ce qui devrait suffire à préserver l’avantage de la dette (fédérale et provinciale) du Canada lorsque le FMI réactualisera ces chiffres comparatifs le mois prochain (graphiques 4 et 5). Il n’y a pas beaucoup de marge si la conjoncture économique se détériore substantiellement; mais alors, tous les garde‑fous disparaissent de toute manière.

LE BIENFAIT DU RECUL

Il est probable que les marchés fassent largement fi de ce budget, qui sera absorbé dans un environnement de volatilité avivée et de dérisquage. On arrime ainsi la demande exprimée pour les titres d’État sans risque (dont les bons du Trésor canadien), sous‑tendus par l’anticipation des marchés (peut‑être prématurément) qui tablent sur des baisses de taux d’intérêt à terme. Les dépenses déficitaires modestes et prévisiblement chroniques prévues dans ce budget seraient probablement englouties dans une réévaluation évolutive des risques.

En des temps plus calmes et en profitant du recul, les investissements verts attendus pourraient même (peut‑on l’espérer) être fondationnels. La viabilité de l’approche de fiscalité et de dépenses du gouvernement en dépend — du moins sous l’angle économique —, ce qui réclame en définitive une certaine croissance. Du point de vue politique, on gagne probablement du temps. Puisque dans ce gouvernement minoritaire, le NPD est en situation d’arbitrage, il se pourrait qu’il soit le seul parti à s’intéresser vivement au statu quo.

ENCADRE 1 : ALLER DROIT AU BUT (ET LIRE LE VERSO DU BUDGET)

CHAPITRE 1 : L’ABORDABILITÉ

Il faut rechercher les nouvelles mesures ciblées, qui font partie d’une liste exhaustive des mesures fédérales déjà en gestation. En voici quelques‑unes : les paiements anticipés de l’Allocation canadienne pour les travailleurs du Canada seront lancés cet été (et augmenteront progressivement, selon les estimations, de 2,4 k$ pour les ménages de deux personnes à faibles revenus); le déploiement du programme de prestations universelles pour la garde d’enfants devrait permettre de dégager chaque année des économies moyennes de l’ordre de 6 k$-10 k$ (en Ontario) pour les familles qui ont des enfants en garderie; le complément ponctuel de 500 $ de l’Allocation canadienne pour le logement (ACL) qui vient d’être lancé pour les locataires à revenus faibles; enfin, le versement doublé pendant six mois du crédit pour la TPS en vigueur jusqu’au printemps. La liste des mesures provinciales est encore plus vaste; les mesures d’abordabilité frôlent les 10 G$ depuis le dernier cycle budgétaire avant même que l’on comptabilise une liste croissante de nouveaux engagements dans les budgets déjà déposés. Il n’empêche qu’on a promis davantage et que le candidat le plus probable est la prorogation du remboursement de la TPS (dont le coût s’établissait à 2,5 G$ dans le dernier tour) et éventuellement un autre supplément de l’ACL (soit 1 G$).

CHAPITRE 2 : LA SANTÉ

Il faut rechercher un ensemble relativement contenu de mesures déjà annoncées dans cet espace. Au début de février, le gouvernement fédéral a annoncé qu’il augmenterait de 196,1 millions de dollars sur 10 ans, dont 46,2 milliards de dollars de financement nouveau, le financement de la santé offert aux provinces et aux territoires. Le financement incrémentiel sur l’horizon budgétaire est probablement beaucoup plus modeste — de l’ordre de 20 G$ dans l’EF 2028 — puisque le Transfert canadien en matière de santé aurait augmenté au rythme de la croissance nominale et de l’inflation (galopante). Dans le budget, on pourrait aussi annoncer la prorogation des soins de santé; or, le budget 2022 prévoyait 5,3 G$ pour cette priorité, contre seulement 900 M$ l’automne dernier. Le NPD n’obtiendra probablement pas d’importantes mises de fonds pour l’universalité des soins pharmaceutiques; or, dans les derniers jours, on s’est engagé à consacrer 1,5 G$ pour financer l’accès aux médicaments correspondant à des maladies rares.

CHAPITRE 3 : L’ÉCONOMIE PROPRE

Il faut rechercher un chiffre qui télégraphie l’ambition. La ministre des Finances a fait savoir que le Canada doit être sur un pied d’égalité avec l’Inflation Reduction Act (IRA) des États‑Unis, qui devrait permettre d’investir environ 400 G$ US sur 10 ans dans la sécurité énergétique et l’évolution climatique, essentiellement grâce à des incitations fiscales institutionnelles et à des subventions. En ramenant simplement ce chiffre au niveau de l’économie canadienne, il pourrait s’agir de 50 G$ (sur 10 ans). Il faut se souvenir que le gouvernement fédéral a déjà annoncé 37 G$ (sur un horizon de planification de cinq ans) depuis 2021 (soit 18 G$ dans le budget 2021, 12 G$ dans le budget 2022 et 7 G$ dans le compte rendu de l’automne 2022), tout en s’en remettant plus massivement aux taxes carbone pour porter une partie du fardeau. En s’en remettant à de pures conjectures, un programme de 20 G$-25 G$ ne serait pas démesuré par rapport aux précédents engagements, permettrait de télégraphier l’ambition du gouvernement et pourrait toujours s’insérer dans la structure‑cadre budgétaire sans déclencher d’alarmes (si ce programme est mûrement réfléchi).

Encore faut‑il savoir à quoi ces dépenses seraient consacrées. Les paysages monétaires et réglementaires du Canada sont fondamentalement différents de ceux des États‑Unis, ce qui contredit essentiellement une approche d’harmonisation des politiques. Le Canada a aussi déjà déposé un certain nombre d’outils, soit des crédits d’impôt à investissement (technologies propres, hydrogène propre et CUFC), le Fonds de croissance du Canada et le Fonds d’accélération de la carboneutralité, tout en faisant appel à la nouvelle Corporation d’innovation du Canada et à la Banque de l’infrastructure du Canada, entre autres. Il faut rechercher des approches plus optimales, en ciblant le secteur de l’activité manufacturière propre dans les cas où, jusqu’à maintenant, l’approche du gouvernement dans l’aide ciblée et directe dans les secteurs comme les chaînes logistiques des véhicules électriques est relativement prometteuse, mais doit être rehaussée. Il faut rechercher les détails du crédit d’impôt déjà annoncé pour l’énergie propre, ainsi que les mesures complémentaires envisageables pour capter les efforts de verdissement du réseau du secteur public et des sociétés d’État. Il faut peut‑être se pencher sur les moyens auxquels le gouvernement fédéral fait appel en s’endettant (et en alourdissant son bilan) pour encourager à adopter des stratégies d’approvisionnement dans les gouvernements des paliers inférieurs dans le domaine des infrastructures vertes. Il faut aussi rechercher (et espérer trouver) moins de complexité, et non plus, dans une stratégie unificatrice.

Par souci de clarté, nous ne sommes même pas proches de l’échelle qu’il faut probablement atteindre sur la voie de la carboneutralité. Le budget 2022 comptabilisait des besoins totaux incrémentiels en investissements (publics et privés) de l’ordre de 100 G$ d’ici 2050 en plus du débours actuel (à l’époque) de 15 G$-25 G$. Ces chiffres se traduiraient essentiellement par une part incrémentielle publique de l’ordre de 30 G$-40 G$ par an d’ici 2050. Pour paver la voie et investir davantage à cette échelle, le gouvernement fédéral doit probablement constater les premiers signes confirmant que les investissements actuels sont fructueux, qu’ils attirent des capitaux privés et que l’État est en mesure de suivre un parcours budgétaire à deux voies, et qu’il a entre autres la rigueur qui lui permet d’étalonner les dépenses actuelles par rapport à la conjoncture économique, en relevant ambitieusement les investissements verts pour améliorer la compétitivité à plus long terme dans un monde presque carboneutre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.