- La ministre des Finances du gouvernement fédéral du Canada devrait déposer un budget dans les prochaines semaines.

- On espère que tous les facteurs « surprises » sont déjà sur la table : la nouvelle Entente libérale‑néo‑démocrate de soutien et de confiance, annoncée cette semaine, vient relever les attentes vis‑à‑vis des dépenses.

- Les libéraux avaient déjà canalisé leurs intentions de tenir leurs autres engagements électoraux (pour des dépenses nouvelles nettes de l’ordre de 56 G$ d’ici l’EF 2027). Le nouveau pacte — après avoir soldé ce que les libéraux avaient prévu de faire de toute manière — vient probablement ajouter 15 G$ à 20 G$ sur la durée de l’entente de 3 ans et potentiellement 40 G$ d’ici l’EF 2027. Il faut aussi rajouter un supplément de 12 G$ (au moins) pour assurer l’appoint des dépenses à consacrer éventuellement à la défense militaire.

- Les revenus plus élevés qu’escompté devraient masquer la plus grande partie de ces dépenses nouvelles à court terme, d’après un parcours déficitaire qui reprend essentiellement le plan de l’automne; or, la consolidation s’annonce plutôt anémique (aux environs de 1 % du PIB) à moyen terme. À lui seul, le nouveau pacte pourrait aussi ajouter un demi‑point de pourcentage aux déficits structurels sur cet horizon, surtout en verrouillant les engagements annoncés pour le régime national universel d’assurance médicaments et le programme de soins dentaires.

- N’eût été les dépenses supplémentaires, le budget aurait sans doute pu atteindre assez bien l’équilibre sur l’horizon de planification (graphique 1).

- La dette nette du gouvernement fédéral du Canada devrait quand même évoluer à la baisse; toutefois, sa trajectoire pourrait probablement s’affaisser sur l’horizon prévisionnel (graphique 2).

- Si les différentes mesures sont relativement modestes et que la plupart sont axées sur le court terme (et sur l’aide à apporter à ceux qui sont les plus malmenés par les chocs inflationnistes, ce qui est méritoire), dans l’ensemble, le message veut que les dépenses soient appelées à perdurer.

- Les enjeux sont élevés : la politique monétaire accuse du retard sur la courbe et les attentes inflationnistes sont désancrées. La ministre des Finances risque encore plus de miner la crédibilité d’Ottawa en s’engageant à mater l’inflation.

DE NOMBREUX ÉLÉMENTS MOBILES

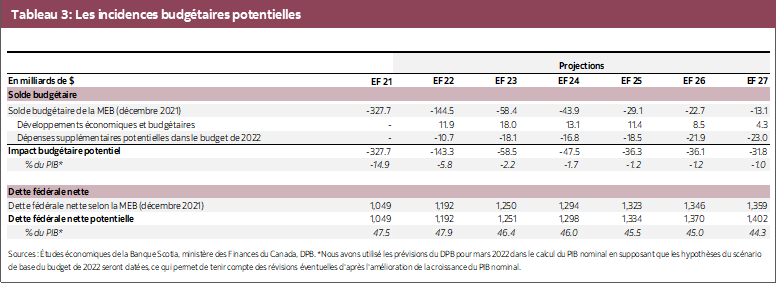

Il se pourrait que le résultat ne soit pas très différent quand le budget fédéral du Canada sera déposé dans quelques semaines; or, il masquera probablement différents facteurs. Nous nous attendons à court terme à des déficits comparables par rapport à la Mise à jour économique et budgétaire de décembre (Mise à jour de l’automne), puisque l’augmentation des revenus sera probablement absorbée par les dépenses supplémentaires, surtout les autres engagements de la plateforme électorale, les nouveaux engagements dans le cadre de l’Entente libérale‑néo‑démocrate de soutien et de confiance et éventuellement l’appoint des dépenses militaires. L’impact net devrait quand même donner lieu à un autre fort cintrage du déficit de l’EF 2023, à ‑2,2 % environ du PIB (contre une estimation de ‑5,8 % dans l’EF 2022), suivi d’un rétrécissement graduel par la suite, à environ ‑1,0 % du PIB d’ici l’EF 2027 au lieu de ce qui avait été projeté auparavant, soit ‑0,4 %. N’eût été nouvelles dépenses incrémentielles, le parcours budgétaire aurait pu à juste titre atteindre le point d’équilibre d’ici l’EF 2027, surtout après avoir tenu compte de la croissance nominale encore plus solide.

Les développements budgétaires prévus renforcent nos prévisions pour l’économie canadienne. Notre économie tourne au maximum de sa capacité, les pressions inflationnistes se multiplient, et les attentes deviennent débridées à l’heure où les décideurs se précipitent pour rattraper la réalité. Les dépenses incrémentiellement supérieures — même si elles sont justifiées dans certains cas — compliquent ce bilan. Le budget rendra probablement plus convaincantes nos prévisions selon lesquelles la politique monétaire devra porter le fardeau de la maîtrise de l’inflation.

LE PRINCIPE DE L’INCERTITUDE DE HEISENBERG

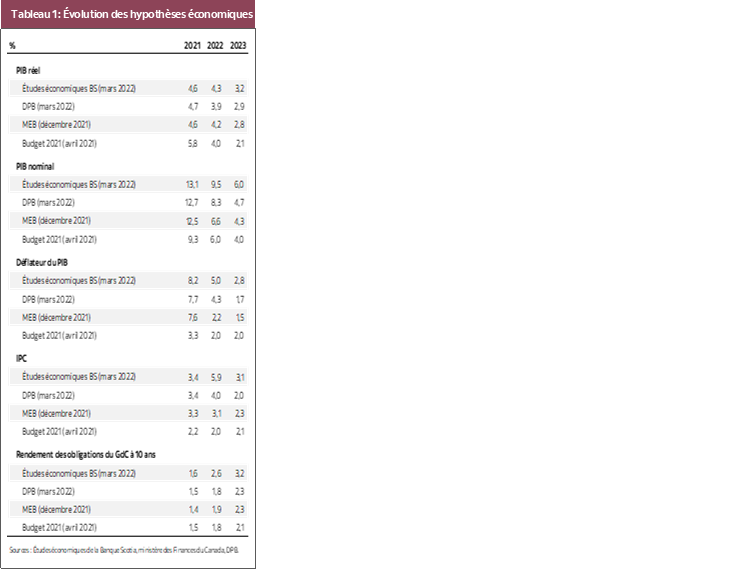

Les hypothèses économiques seront considérablement périmées quand viendra le temps de déposer le budget. Les prévisions consensuelles du début de février (qui viendront éclairer le budget) ne feront pas état des récents développements liés au conflit en Ukraine, qui viendront probablement nourrir encore les pressions inflationnistes. Il faut aussi se rappeler que les prévisions consensuelles de la Mise à jour de l’automne tenaient toujours compte d’un point de vue plutôt optimiste sur l’inflation. Le scénario de base budgétaire du directeur parlementaire du budget (DPB) au début du mois semble aussi sous‑estimer ces chocs (tableau 1).

Les Études économiques de la Banque Scotia mènent constamment le quartier financier de la rue Bay en télégraphiant la ténacité des chocs inflationnistes. Même s’il y a moins de divergences dans les prévisions du PIB réel, les prévisions de croissance du PIB nominal de la Banque Scotia pour 2022 (9,5 %) se situent aujourd’hui à 2,9 points de pourcentage de plus que les prévisions de l’automne et à 1,2 point de pourcentage de plus que le scénario de base du DPB. L’écart perdure en 2023 : les prévisions de croissance du PIB nominal de 6,0 % de la Banque Scotia se situent respectivement à 1,7 et à 1,3 point de pourcentage de plus que les prévisions de l’automne et que les prévisions du DPB.

Ces éléments ne se répercuteront probablement pas tous sur le scénario de base économique. Dans l’ensemble, le décalage temporel et le consensus de suivi laissent entendre que les hypothèses économiques du scénario de base budgétaire pourraient ressembler aux hypothèses du DPB avec la possibilité de révisions à la hausse en cours de route.

AUTRES VENTS FAVORABLES À LA CROISSANCE DES REVENUS À L’HORIZON

Les pressions inflationnistes auront probablement pour effet d’augmenter les revenus de l’État. Puisque les paramètres de l’impôt sur le revenu des particuliers sont indexés sur l’inflation, la plus forte croissance des revenus de l’État dominera probablement d’autres facteurs, dont les pressions sur les dépenses liées à l’inflation. Les points sensibles du budget du ministère des Finances du Canada laissent entrevoir un choc soutenu de 100 points de base sur l’inflation du PIB, ce qui pourrait augmenter les revenus de 3,9 G$ dans la première année, qui ne seraient effacés qu’en partie par les dépenses liées à l’inflation (‑1,7 G$), pour un gain net de 2,2 G$.

Même le point de vue plutôt complaisant du DPB sur les pressions inflationnistes laisse entrevoir une manne de recettes considérables dans les années à venir. La mise au point budgétaire du DPB de mars comptabilise de modestes hausses des recettes initialement — 3 G$ dans l’EF 2022; or, les effets cumulatifs sont considérables et viennent augmenter encore les recettes de 40 G$ d’ici l’EF 2027. Les perspectives de croissance plus expansives (nominalement) de la Banque Scotia en 2022 (EF 2023) et en 2023 (EF 2024) en particulier laissent entendre qu’il pourrait facilement y avoir (finalement) un autre supplément potentiel de recettes de 20 G$ sur cet horizon, ce qui ne se répercutera probablement pas sur le scénario de base, en raison des perspectives consensuelles probablement plus faibles pour la croissance nominale.

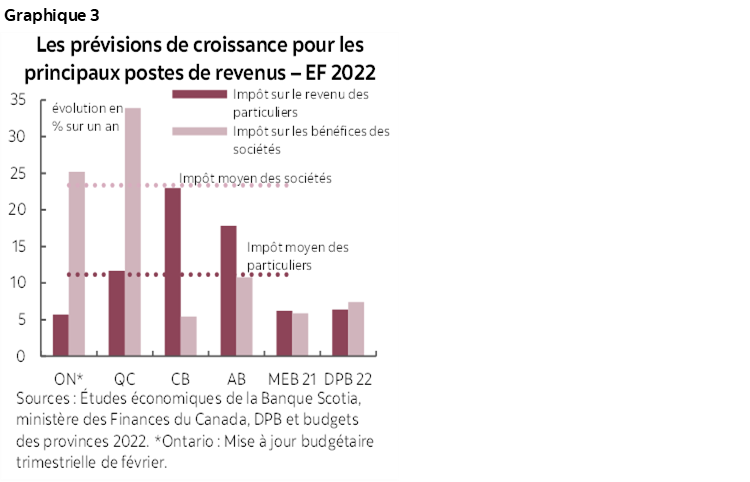

Il sera plus difficile d’ignorer la progression à court terme des recettes puisque l’EF 2022 tire à sa fin et que les premiers budgets des provinces laissent entrevoir de forts vents favorables aux recettes. Les premiers budgets déposés prévoient une très forte croissance des recettes de l’État pour l’exercice budgétaire en cours (EF 2022), dont des hausses moyennes de 12 % sur un an et de 23 % sur un an respectivement au titre des revenus sur l’impôt des particuliers et des sociétés (graphique 3). Malgré une assiette fiscale commune pour l’essentiel, la Mise à jour d’automne projetait une évolution un peu plus anémique (mais quand même assez solide) de la croissance des recettes fédérales, puisque les revenus apportés par l’impôt des particuliers et des sociétés progressent tous deux de 6 % sur un an environ. Pour illustrer notre propos, la simple application des hypothèses provinciales plus récentes au taux de croissance du gouvernement fédéral laisse entendre que l’augmentation des recettes sera de l’ordre de 14 G$ rien que dans l’EF 2022. Même si les taux de croissance des recettes reviennent rapidement aux moyennes historiques, les effets de base des résultats très solides de l’EF 2022 pourraient donner lieu à des hausses de recettes cumulatives (et supplémentaires) de l’ordre de 130 G$ d’ici l’EF 2027 (par rapport à la Mise à jour de l’automne); or, nous supposons prudemment que seulement la moitié de cette hausse entrerait en ligne de compte dans le scénario de base de ce budget.

À nouveau, nous nous attendons à ce qu’un degré de prudence entre en ligne de compte dans les attentes vis‑à‑vis des recettes. D’après notre hypothèse de travail, le budget pourrait faire état d’une hausse des recettes nettes de l’ordre de 67 G$ d’ici l’EF 2027 par rapport à la Mise à jour de l’automne, avant d’intégrer les nouvelles dépenses.

IL NE FAUT PAS ENCORE MISER SUR CES ÉCONOMIES

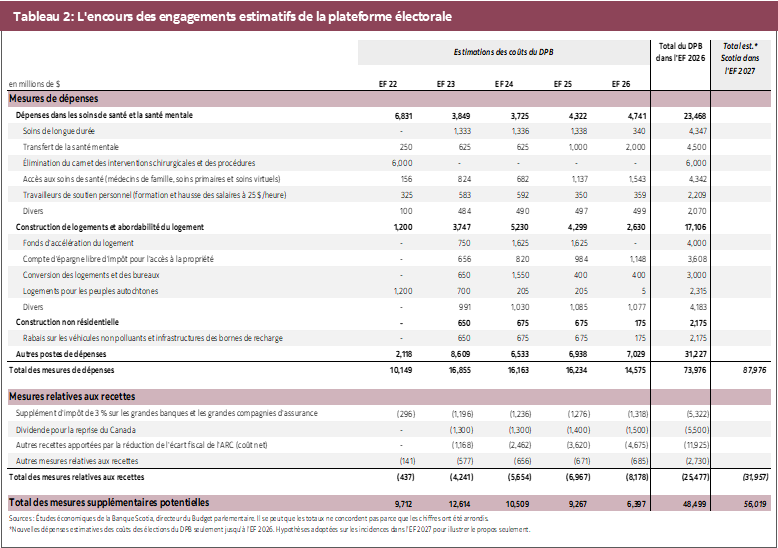

Les nouvelles dépenses devraient absorber ces hausses des recettes (et même encore plus). D’après l’analyse du DPB, l’encours des engagements électoraux pourrait se chiffrer à une somme nette de 48,5 G$ d’ici l’EF 2026 (tableau 2, ci-après). Nous supposons qu’une partie de ces engagements se répercutera sur le solde de l’EF 2027 lorsque l’horizon prévisionnel sera étendu. Pour illustrer notre propos, nous supposons que les nouvelles dépenses totales nettes dans l’EF 2027 se chiffreraient à environ 56 G$ (88 G$ pour les dépenses et 32 G$ pour les mesures relatives aux recettes). Puisqu’on a prévu le financement théorique de toutes ces mesures pour l’EF 2023 (et dans bien des cas grâce aux fonds apportés dans l’EF 2022), il est raisonnable de s’attendre à ce que ce budget fasse état de l’essentiel des promesses électorales. Le gouvernement a quasiment promis qu’il s’acquittera de ces premiers engagements.

L’Entente libérale‑néo‑démocrate de soutien et de confiance récemment annoncée vient encore rehausser les attentes vis‑à‑vis des dépenses. Les engagements électoraux des libéraux tenaient déjà compte de la plus grande partie de la liste des 25 priorités communes; toutefois, les concessions dignes de mention — notamment l’engagement d’établir un régime national universel d’assurance médicaments et un programme de soins dentaires — sont importantes. L’impact budgétaire incrémentiel estimatif de cette entente (en plus des précédents engagements des libéraux) est probablement de l’ordre de 15 G$ à 20 G$ sur la durée de 3 ans du pacte, et le résultat incontournable de ces engagements rapprocherait probablement de la somme de 40 G$ le total sur 5 ans. L’approche échelonnée de l’engagement dans le régime d’assurance médicaments (dont le coût, selon le DPB, s’établit à 11 G$ par an lorsque le régime sera entièrement opérationnel) viendrait amortir les chocs à court terme; pourtant, l’entente pourrait finalement ajouter encore 0,5 % de part du PIB (~13 G$) aux déficits structurels à moyen terme.

L’entente conforte aussi les attentes selon lesquelles les mesures ciblées de hausse des revenus seront dévoilées dans ce budget. Il faut se rappeler que plus de 45 % du cumulatif de 25,5 G$ (dans l’EF 2026) seraient apportés par le rapprochement des écarts fiscaux (selon une forte marge d’incertitude pour ce qui est du potentiel des recettes), alors qu’un supplément de 11 G$ serait mobilisé grâce à un impôt supplémentaire de 3 % pour les grandes banques et les grandes compagnies d’assurance, ainsi qu’aux nouveaux dividendes de la relance au Canada. Cette dernière mesure est télégraphiée dans les nouvelles priorités communes libérales‑néo‑démocrates, à l’heure même où le NPD plaide en faveur d’un élargissement de l’assiette fiscale supplémentaire pour capter un plus grand nombre d’entreprises. Le gouvernement a jusqu’à maintenant résisté aux appels réclamant une révision plus globale de l’architecture fiscale du Canada, ce qui permettrait d’atteindre différents objectifs, dont l’amélioration de la croissance, l’élimination des inefficiences et la redistribution de la richesse (ou la reconstitution des amortisseurs budgétaires). Dans le meilleur des cas, il s’agit probablement d’une occasion dont on se prive de lancer un processus indépendant sans l’appui de différents partis politiques. Dans le pire des cas, une approche plus punitive et ciblée des marchés pourrait éroder la confiance dans une période au cours de laquelle la rotation de l’investissement des entreprises est essentielle pour les perspectives de croissance à moyen terme du Canada.

Dans l’ensemble, l’impact net sur le résultat de l’horizon prévisionnel (EF 2027) pourrait être de l’ordre de 42 G$ en nouvelles dépenses budgétaires nettes. Il s’agit entre autres des nouvelles dépenses potentielles de l’ordre de 140 G$ (88 G$ pour ce qui est du reste des engagements de la plateforme libérale en prolongeant l’horizon jusqu’à l’EF 2027, un supplément de 40 G$ dans le cadre de la nouvelle entente libérale‑néo‑démocrate, et un appoint de 12 G$ pour les dépenses militaires), de concert avec des impacts nets sur les recettes de l’ordre de 100 G$ (33 G$ pour les mesures de relèvement des recettes, de concert avec des gains de 67 G$, qui tiennent compte de l’augmentation des recettes).

LES « AUTRES » FACTEURS DONT IL FAUT PROBABLEMENT TENIR COMPTE

Pour les décideurs d’un océan à l’autre et partout dans le monde, tout l’art consiste à faire basculer les priorités pour se consacrer non plus à ce qui est urgent (la santé), mais plutôt à ce qui est important (la croissance à long terme). Ce budget ne fait probablement pas exception à ce principe. Les dépenses liées à la santé sont constituées de près du tiers de l’encours des engagements de la plateforme libérale (23 G$ sur 5 ans), dont un transfert ponctuel de 6 G$ aux provinces pour le carnet des interventions chirurgicales et plus de 12 G$ pour la santé mentale, l’accès aux soins et les soins de longue durée. La nouvelle entente libérale‑néo‑démocrate reprend vaguement les engagements vis‑à‑vis de ces priorités; or, le libellé paraît moins rigoureux (ou essentiellement muet) sur les appels unis des dirigeants provinciaux qui réclament une hausse considérable du Transfert canadien en matière de santé (à partir de 28 G$ par an). On ne prévoit pas que ce budget fera état de cet enjeu.

L’abordabilité — surtout dans le logement — devrait constituer un autre volet essentiel du budget. Les engagements électoraux prévoient 17 G$ (sur 5 ans) de nouvelles dépenses pour les mesures d’abordabilité du logement, dont 4 G$ pour le Fonds d’accélération du logement et 3,5 G$ pour le Compte d’épargne libre d’impôt pour l’achat d’une première habitation. Il faut se rappeler que les libéraux avaient fixé une cible pour construire ou réparer 1,4 million de logements nouveaux sur 4 ans. L’entente vient probablement ajouter quelques milliards de dollars à court terme dans cette priorité, notamment en étendant l’Initiative pour la création rapide de logements et en assurant l’appoint de l’Allocation canadienne pour le logement. Les mesures dans la colonne de l’offre devraient permettre de corriger les déficits; or, il est improbable qu’elles y parviennent assez rapidement pour mater les pressions inflationnistes à court terme. Certaines mesures pourraient en fait nourrir la demande de logements à la marge — notamment en doublant le crédit d’impôt pour l’accès à la propriété et en réduisant de 25 % les coûts de l’assurance crédit hypothécaire de la SCHL — ce qui irait à l’encontre des efforts de la Banque du Canada pour enrayer la hausse des prix.

D’autres mesures d’abordabilité auront probablement droit à un temps d’antenne substantiel. Un certain nombre de promesses électorales plus modestes cible les ménages à revenu faible, dont le Supplément de revenu garanti augmenté pour les personnes âgées à revenu faible, l’Allocation canadienne bonifiée pour les travailleurs du Canada et la nouvelle prestation d’invalidité, entre autres mesures ciblées. Les mesures adoptées isolément sont relativement modestes, et elles ont clairement le mérite de protéger les plus vulnérables; toutefois, dans l’ensemble, on télégraphie un parti pris évident pour les dépenses à l’heure où la crédibilité des décideurs dans les mesures adoptées pour enrayer l’inflation est fragile. Le gouvernement doit trouver le juste équilibre dans la mesure où il tâche d’amortir les chocs sur ceux qui sont les plus malmenés par la hausse des prix des biens essentiels, compte tenu du potentiel des conséquences non voulues qui pourraient aggraver encore la situation en donnant lieu à une nouvelle hausse des prix.

Enfin, le gouvernement devrait mettre en vitrine son programme de transition verte dans le contexte de la croissance économique. Les plans font déjà essentiellement état de la cible nette de zéro selon les lois du Canada d’ici 2050 (et de la cible provisoire de 2030) en faisant appel à la fois à des taxes carbone et à des investissements ciblés. Le premier Plan de réduction des émissions est prévu pour la fin de ce mois. Le budget viendra probablement se superposer à ces plans avec le financement supplémentaire prévu pour le Fonds d’accélération de la carboneutralité, les rabais augmentés sur les véhicules électriques et la hausse des investissements consacrés aux infrastructures des bornes de recharge, en plus des détails sur les prochaines mesures d’incitation fiscale afin de promouvoir les technologies propres. Puisque la gouvernance est aujourd’hui au cœur du discours mondial du marché de l’énergie, nous surveillerons l’évolution du ton, du moins en ce qui concerne le positionnement du secteur canadien de l’énergie dans l’évolution fulgurante du contexte mondial.

Il n’est pas évident que des facteurs changeront la donne sur le front de la croissance. On peut dire que ce n’est pas parce qu’on manque d’idées (par exemple, nous avançons une approche audacieuse, mais simple pour encourager financièrement les provinces à réduire les barrières commerciales interprovinciales); il s’agit probablement plutôt d’une question d’envergure, compte tenu du large éventail des priorités et d’une prédilection pour les politiques de redistribution.

LES MARCHÉS SONT DISTRAITS À JUSTE TITRE

Le parcours du déficit prévu devrait placer la dette nette sur une trajectoire fortement baissière. Le déficit fédéral cumulé devrait culminer à un peu moins de 48 % du PIB cette année (EF 2022) — ce qui cadre essentiellement avec les prévisions précédentes, de l’ordre de 44 % du PIB d’ici l’EF 2027. La trajectoire baissière de la dette est probablement appelée à rester l’ancrage financier flou.

L’environnement de la hausse des taux d’intérêt fera monter les frais de la charge de la dette, qui devrait quand même rester faible selon les normes historiques. À l’heure actuelle, les frais de la charge de la dette sont de l’ordre de 0,9 % du PIB. D’après la Mise à jour de l’automne, leur part devait se hisser à 1,3 % du PIB d’ici l’EF 2027, alors que le DPB prévoit qu’ils seront plus proches de 1,5 % sur cet horizon. En intégrant des taux d’intérêt prévisionnels plus élevés, ces coûts se rapprocheraient de 1,7 % du PIB, en données constantes, ce qui est toujours nettement inférieur aux sommets absolus de plus de 6 % du PIB. Il faut noter que nous n’avons pas apporté de redressements substantiels aux impacts budgétaires nets en raison de la hausse des taux d’intérêt, puisque les provisions actuarielles moindres pour les passifs éventuels viendraient probablement compenser les hausses projetées des coûts de la charge de la dette.

Les besoins en emprunts pourraient basculer légèrement, surtout en raison des facteurs non budgétaires à court terme. Dans la Mise à jour de l’automne, on avait projeté des besoins en ressources financières de 155 G$ pour l’EF 2022. Il serait raisonnable de s’attendre à ce que les surcoûts du TMX soient intégrés dans les prévisions de l’exercice financier en cours (de l’ordre de 10 G$). Puisque le budget devrait faire état des besoins en emprunts de l’EF 2023, on pourrait ajouter encore 20 G$ en chiffres nets dans les premiers besoins en ressources financières de 64 G$ projetées dans la Mise à jour de l’automne afin de tenir compte des remboursements profilés par rapport aux prêts du CUEC (en réduisant d’autant les projections de l’EF 2024), ce qui viendrait s’ajouter à l’offre incrémentielle du marché de l’ordre de 64 G$ et de 88 G$ respectivement en 2022 et 2023, en raison du délestage attendu des obligations de l’État dans le bilan de la Banque du Canada.

Il n’empêche que les marchés seront probablement préoccupés par la conjoncture mondiale quand le budget fédéral du Canada sera déposé. Surtout, l’invasion russe de l’Ukraine aggrave les pressions inflationnistes et porte des interprétations essentiellement durcies pour les fonctions de réaction des banques centrales, ce qui fait monter les rendements obligataires partout dans le monde. À court terme, l’aversion pour le risque et le calendrier des changements de taux directeur viendront probablement augmenter la volatilité et porter les mutations relatives, alors que les fondamentaux économiques et budgétaires pourraient prendre encore plus d’importance à moyen terme. Dans ce contexte, nous prévoyons que le budget viendra probablement conforter les facteurs qui justifient nos prévisions de taux pour le Canada, dont le creusement du différentiel avec les États‑Unis et le risque potentiellement plus haussier se rapportant à l’amélioration télégraphiée pour la conjoncture de l’offre.

Les fondamentaux budgétaires du Canada sont toujours attrayants; il faut toutefois s’attendre à des coups de semonce des agences de notation. Les niveaux de la dette brute et de la dette nette du gouvernement général du Canada (soit la dette fédérale et provinciale nette des actifs financiers) apportent un avantage par rapport à la plupart des pays comparables (graphiques 4 et 5), alors que les données périmées de l’automne ne tiennent toujours pas compte de la consolidation encore plus forte parmi les provinces, qui prennent en charge à peu près la moitié de la dette du gouvernement du Canada. Selon le principe des liquidités, la hausse des dépenses discrétionnaires du Canada (et l’accélération de la consolidation par voie de conséquence) par rapport à la plupart des pays comparables place sa dette sur une trajectoire légèrement plus favorable (graphique 6). Pour la plupart des indicateurs, le Canada ne rivalise qu’avec l’Allemagne, qui est appelée à lancer un nouveau programme majeur de dépenses d’ici la fin du printemps. L’impact de l’invasion de l’Ukraine viendra aussi probablement renforcer les divergences dans les perspectives de croissance selon les facteurs régionaux et les facteurs de dépendance vis‑à‑vis des produits de base. Il n’empêche que le statut de l’absence de monnaie de réserve du Canada impose une moindre tolérance aux niveaux de la dette, ce qui limite l’utilité de ces comparaisons, alors que les agences de notation (mais probablement pas les marchés) pourraient froncer les sourcils si on augmente les dépenses structurelles sans compenser les attentes vis‑à‑vis de la croissance.

EN SOMME

On a télégraphié une hausse des dépenses en prévision de ce budget. Dans l’ensemble, les impacts à court terme pourraient être masqués par la vigueur des revenus; toutefois, le rythme de la consolidation se ralentirait considérablement sur l’horizon si on intègre d’autres dépenses dans le scénario de base et quand on le fera. Veuillez consulter le tableau 3 (ci-après) pour prendre connaissance de notre estimation la plus juste du parcours financier du prochain budget. Puisqu’il n’y a pas encore de date fixée pour le dépôt de ce budget, il se peut toujours que d’autres nouvelles soient annoncées. Dans l’ensemble, nous croyons qu’il y a plus de risques de baisse dans ces prévisions (soit une hausse des dépenses ou des hypothèses plus prudentes sur les revenus). À surveiller.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.