- Les gouvernements provinciaux avaient déjà de la difficulté à finaliser leur budget annuel lorsque les États-Unis ont déclenché une guerre commerciale mondiale. Chacun d’eux a adopté des hypothèses différentes sur les impacts économiques et budgétaires de cette guerre, et nombreux sont ceux qui ont constitué des provisions pour éventualités dans leurs structures-cadres budgétaires pour se prémunir contre les impacts de la guerre commerciale.

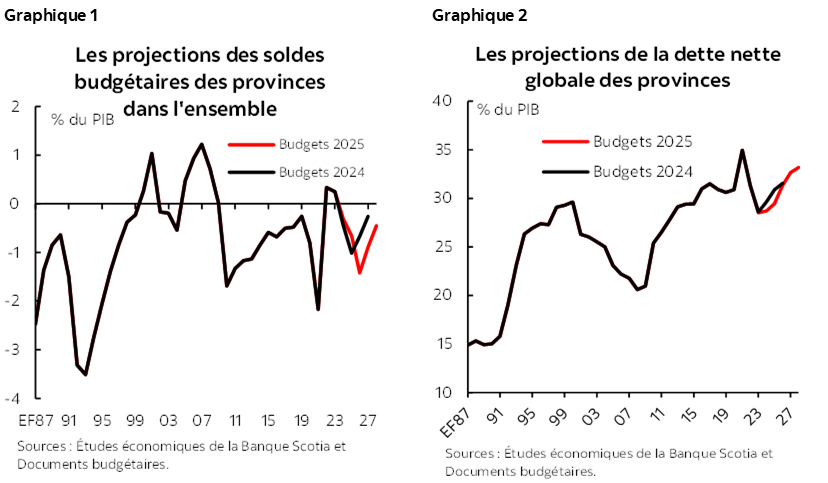

- Dans l’ensemble, selon les scénarios référentiels des budgets provinciaux, le déficit global des provinces devrait augmenter pour passer de 20,6 G$ (0,7 % du PIB nominal) dans l’EF 2025 à 44,9 G$ (1,4 % du PIB) dans l’EF 2026 (graphique 1).

- Les perspectives de revenus se sont donc dégradées en raison de la détérioration de la conjoncture économique, de concert avec la croissance soutenue des dépenses d’exploitation et d’infrastructures, ainsi qu’avec les hausses substantielles des réserves de prévoyance. Les nouvelles mesures fiscales ou de dépenses ont été relativement mineures, ce qui s’explique par la conjoncture économique et budgétaire difficile à laquelle les gouvernements provinciaux sont confrontés.

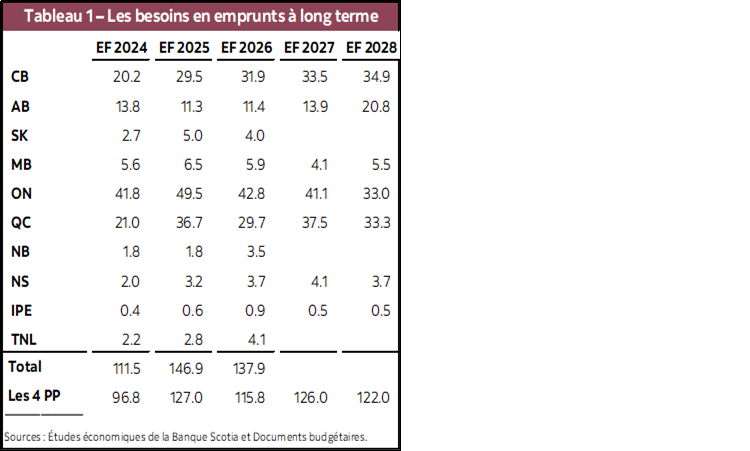

- Les besoins en emprunts des provinces devraient rester élevés, à 138 G$ environ dans l’EF 2026, ce qui est un peu moins que les 147 G$ comptabilisés dans l’EF 2025, mais ce qui est toujours nettement plus que les 112 G$ mobilisés dans l’EF 2024. Cette hausse s’explique par l’augmentation des déficits opérationnels et des dépenses en infrastructures dans la plupart des provinces.

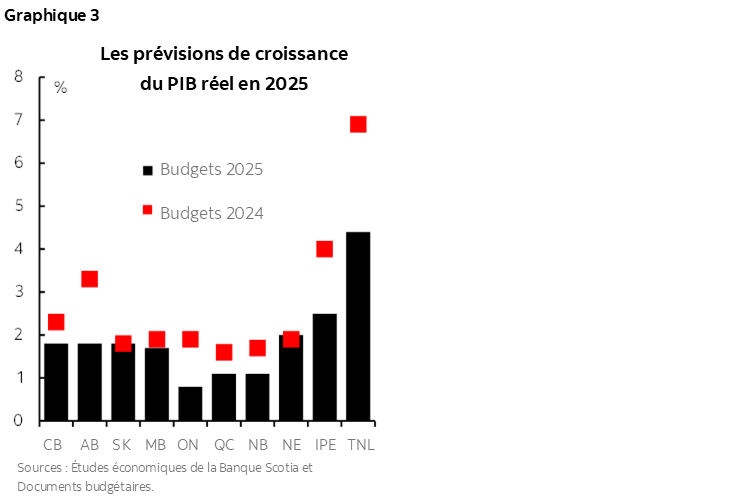

- La dette globale nette en pourcentage du PIB devrait progresser pour passer de 29,6 % dans l’EF 2025 à 33,2 % d’ici l’EF 2028 (graphique 2); ce sont la Colombie-Britannique (CB), la Nouvelle-Écosse, et L’Île‑du‑Prince‑Édouard qui accusent les hausses les plus importantes. Le remboursement de la dette globale en pourcentage des revenus augmentera pour passer de 6,2 % à 6,4 % dans l’EF 2026.

- La guerre commerciale que mènent actuellement les États-Unis fait peser des risques sur les perspectives budgétaires des provinces. D’après nos récentes projections de la croissance économique des provinces, plutôt que selon la croissance économique présumée dans chaque budget, nous estimons qu’il pourrait y avoir des déficits de revenus, sauf dans les provisions pour éventualités constituées par la plupart des provinces.

- Toutefois, dans un scénario économique plus négatif, en tenant compte de la hausse des dépenses des provinces, les provisions pour éventualités pourraient être épuisées dans la plupart des provinces.

- Si la plupart des provinces s’en tiennent à des positions budgétaires relativement saines, compte tenu de la détérioration des prévisions budgétaires et des risques de baisse résiduels, la note de crédit ou les perspectives de certaines provinces se sont dégradées dans le dernier mois et pourraient enchaîner d’autres baisses.

- Parce que la guerre commerciale et l’incertitude qu’elle suscite s’apaisent peu à peu dans le moyen terme, les prévisions budgétaires devraient s’améliorer, surtout si les provinces peuvent assurer à moyen terme la rigueur promise dans les dépenses.

DÉTÉRIORATION GÉNÉRALISÉE

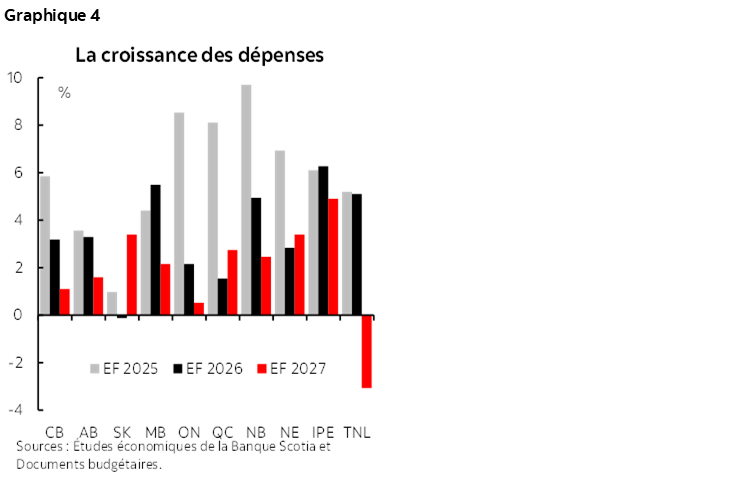

Parce que la guerre commerciale américaine balbutiante freine les perspectives économiques, les gouvernements provinciaux ont réduit leurs attentes vis-à-vis de la croissance économique à court terme. Même si elles ont publié leur budget à des moments différents de la guerre commerciale américaine à l’échelle mondiale et qu’elles aient adopté des hypothèses différentes sur la durée et les impacts du conflit, essentiellement toutes les provinces ont abaissé leurs attentes vis-à-vis de la croissance économique. C’est à Terre-Neuve-et-Labrador, dans l’Île‑du‑Prince‑Édouard, en Alberta et en Ontario que les révisions à la baisse ont été les plus fortes (graphique 3).

Les recettes devraient être moindres qu’attendu, à cause du ralentissement des perspectives économiques et de certaines baisses d’impôts. Même si les revenus finissent par augmenter plus qu’escompté initialement dans l’EF 2025, la détérioration de ces perspectives donne lieu à des revenus à court terme inférieurs aux prévisions. En outre, certaines provinces ont annoncé de nouvelles baisses d’impôt, qui pèsent plus lourdement sur les prévisions de recettes. Surtout, l’Alberta et la Nouvelle-Écosse ont consenti des baisses d’impôt aux particuliers.

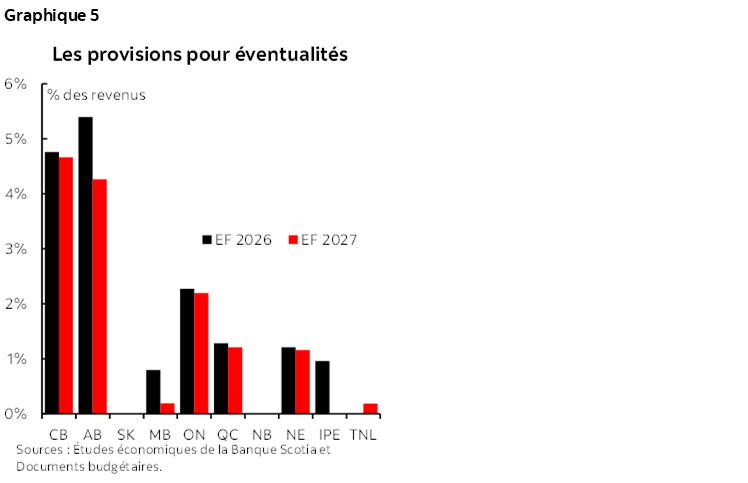

Les dépenses devraient continuer d’augmenter après avoir crû considérablement dans l’exercice financier qui vient de se terminer. La croissance globale des dépenses provinciales a été forte à 5,4 % dans l’EF 2025, menée par la Colombie‑Britannique à 9,7 % et par le Québec à 8,1 %. Les dépenses provinciales devraient augmenter encore de 2,8 % dans l’EF 2026 et de 2,6 % dans l’EF 2027 dans l’ensemble, en inscrivant toutefois des différences considérables parmi les provinces (graphique 4). La Saskatchewan prévoit de réduire ses dépenses dans l’EF 2026, et Terre-Neuve-et-Labrador prévoit une baisse de ses dépenses dans l’EF 2027 et l’EF 2028. Par contre, dans l’Île-du-Prince-Édouard, les dépenses devraient augmenter encore de 6,3 % cette année et de 4,9 % l’an prochain.

En outre, de nombreuses provinces ont sagement établi ou augmenté leurs provisions pour éventualités afin de se prémunir contre les risques budgétaires de baisse. Pourraient faire partie de ces risques, les déficits de revenus du fait de la croissance économique plus léthargique qu’escompté et la hausse des dépenses des programmes destinés à aider les travailleurs et les entreprises mis à rude épreuve par la guerre tarifaire américaine à l’échelle mondiale. La Colombie‑Britannique et l’Alberta mènent le bal : elles ont constitué des provisions équivalant à 5 % environ des revenus pour chacun des deux prochains exercices financiers (graphique 5).

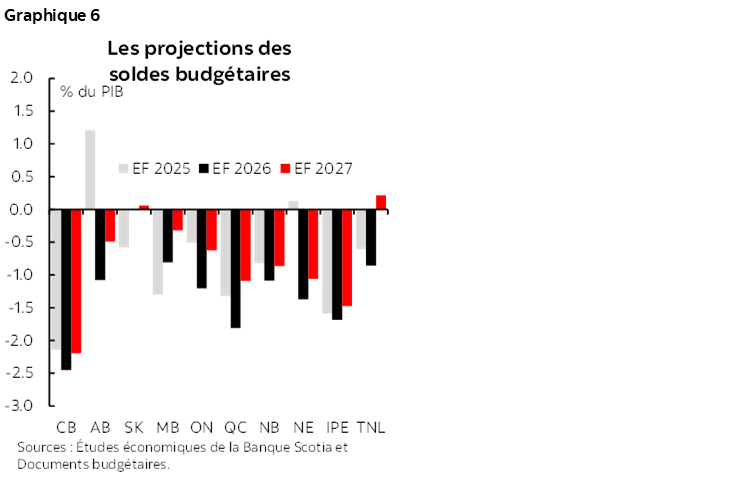

Dans l’ensemble, le solde budgétaire des provinces devrait reculer pour passer de -20,7 G$ dans l’EF 2025 à ‑44,9 G$ dans l’EF 2026, avant de reprendre du mieux pour se chiffrer à -20,0 G$ dans l’EF 2027. Le plus récent déficit global projeté pour l’EF 2026 est de l’ordre de 24 G$ de plus que le déficit projeté dans l’EF 2026 dans les budgets provinciaux de l’exercice écoulé. Alors que l’Alberta et la Nouvelle-Écosse ont comptabilisé des excédents dans l’EF 2025, toutes les provinces s’attendent à enregistrer des déficits dans l’EF 2026, et toutes sauf la Saskatchewan et Terre-Neuve-et-Labrador prévoient aussi des déficits pour l’EF 2027 (graphique 6).

Ces chiffres laissent entendre que le déficit global des provinces culminera à 1,4 % du PIB dans l’EF 2026. Il s’agit d’une détérioration par rapport au déficit de 0,7 % du PIB estimé pour l’EF 2025, ce qui est toutefois nettement moindre que les déficits provinciaux inscrits dans l’EF 2021 pendant la pandémie.

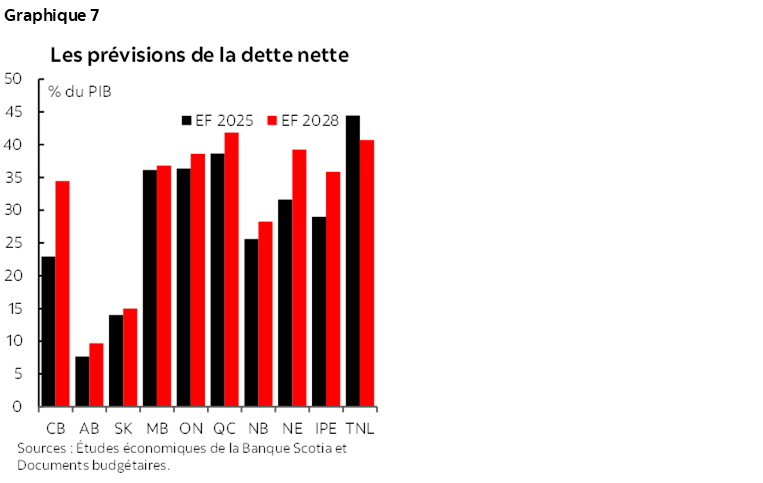

La dette nette devrait augmenter dans la plupart des provinces. À l’exception de Terre-Neuve-et-Labrador, qui s’attend à une forte croissance de ses revenus grâce à l’hydroélectricité, toutes les provinces prévoient une augmentation de leur dette nette dans les prochains exercices financiers (graphique 7). Ce sont la Colombie‑Britannique, la Nouvelle-Écosse et l’Île-du-Prince-Édouard qui devraient connaître les hausses projetées les plus vigoureuses. Dans l’ensemble, les provinces prévoient que le fardeau de leur dette nette augmentera pour passer de 29,5 % dans l’EF 2025 à 33,2 % d’ici l’EF 2028, même si ces chiffres sont très variables parmi les provinces. L’Alberta et la Saskatchewan prévoient de maintenir leur dette nette à moins de 15 % du PIB, alors que le Québec, Terre-Neuve-et-Labrador, la Nouvelle-Écosse, l’Ontario et le Manitoba devraient supporter un fardeau de plus de 35 % du PIB d’ici l’EF 2028.

Le remboursement de la dette globale en pourcentage des revenus devrait se relever d’un cran pour passer de 6,2 % à 6,4 % dans l’EF 2026, ce qui est inférieur à la moitié de la charge d’intérêts des provinces à son plus haut au milieu des années 1990, même si le fardeau actuel de la dette globale des provinces est comparable au niveau atteint à l’époque. En effet, les taux d’intérêt ont baissé dans la dernière dizaine d’années. Or, puisque les titres de dette à taux d’intérêt plus élevé se substituent aux titres de dette à taux moindre de l’ère pandémique, la charge de la dette est appelée à s’alourdir — surtout pour les provinces dont les déficits sont plus élevés. Par exemple, la Colombie‑Britannique prévoit que sa dette publique en pourcentage des revenus augmentera pour passer de 3,3 % dans l’EF 2023 à 8,2 % d’ici l’EF 2028.

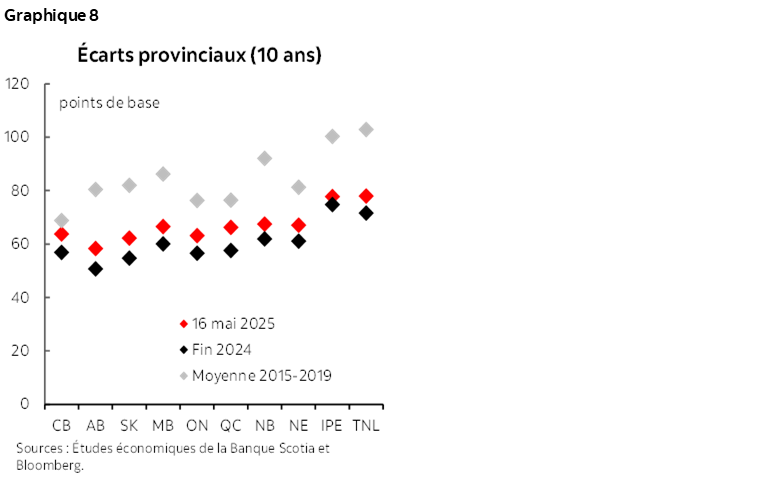

Les emprunts des provinces devraient rester élevés, à 138 G$ dans l’EF 2026. Ce chiffre est légèrement inférieur aux 147 G$ empruntés l’an dernier, ce qui est toutefois encore nettement supérieur aux 112 G$ réunis dans l’EF 2024. En outre, les prévisions d’emprunts à long terme des quatre premières provinces laissent entendre que la dette émise continuera d’augmenter dans l’EF 2027 (tableau 1). L’augmentation du crédit pourrait creuser les écarts entre les provinces, surtout celles dont les résultats opérationnels nets se sont le plus détériorés. Pour certaines provinces, la note (ou la perspective) de crédit s’est dégradée dans les dernières semaines et pourrait continuer de le faire. Ceci dit, les écarts sont plutôt stables depuis le début de l’année; pour la plupart des provinces, les écarts se sont établis de 5 à 7 points de base de plus depuis la fin de 2024 et restent inférieurs à leurs moyennes d’avant la COVID (graphique 8). Autrement dit, les nouvelles prévisions budgétaires des provinces n’ont pas amené les marchés à réanticiper considérablement dans les cours les risques de crédit de ces provinces. Cette stabilité pourrait en partie s’expliquer par les fortes provisions pour éventualités prévues dans de nombreux budgets, ce qui pourrait en définitive permettre aux provinces de comptabiliser de meilleurs résultats budgétaires que prévu.

METTRE À L’ÉPREUVE LES PRÉVISIONS BUDGÉTAIRES PAR RAPPORT AUX RISQUES DE BAISSE

Le budget de chaque province fait appel à des prévisions économiques différentes : certaines provinces prennent une moyenne des prévisions du secteur privé, et d'autres adoptent des hypothèses différentes. De plus, chaque budget a été formulé et publié à un moment différent, dans une période dans laquelle la fluidité des perspectives économiques était très considérable — sans parler des différences très substantielles dans les provisions pour éventualités dans les différents budgets. C’est pourquoi toutes les prévisions budgétaires provinciales publiées ne sont pas parfaitement comparables.

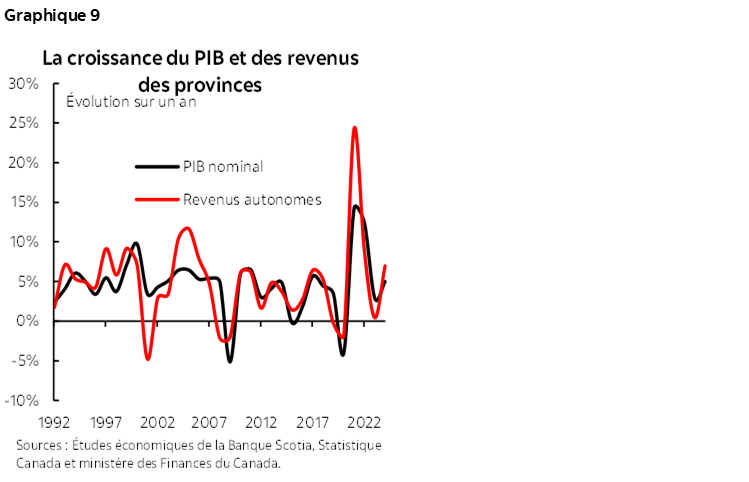

Pour approximer le mieux possible une juste comparaison des budgets provinciaux, nous pouvons rajuster les prévisions pour qu’elles correspondent à nos prévisions économiques provinciales internes les plus récentes. Nous pouvons nous inspirer du lien étroit, dans la plupart des exercices financiers, entre la croissance des revenus provinciaux autonomes (soit les revenus provinciaux en excluant les transferts du gouvernement fédéral) et la croissance du PIB nominal (graphique 9) afin d’approximer essentiellement l’évolution des prévisions de revenus selon la croissance économique escomptée dans nos plus récentes prévisions, pour ensuite comparer les différences par rapport aux provisions pour éventualités constituées.

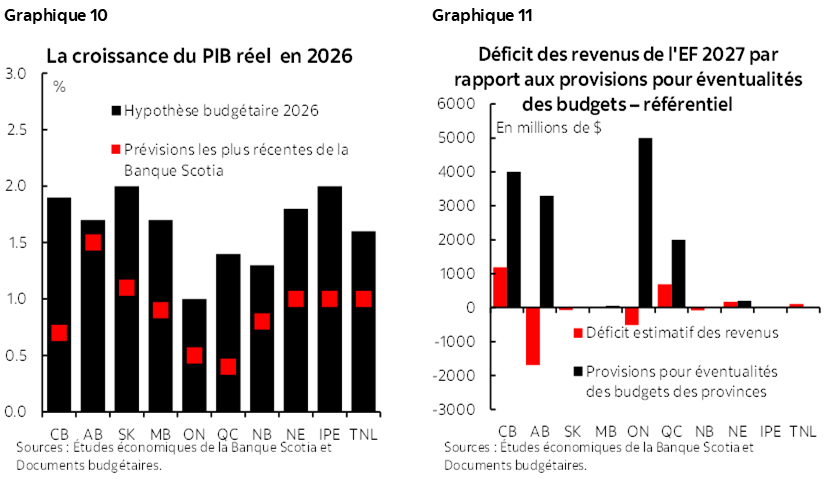

Nos plus récentes prévisions provinciales (qui sont plus récentes que les prévisions de la plupart des budgets provinciaux) laissent entrevoir une croissance moindre que celle que supposent de nombreuses provinces dans leur budget, surtout en 2026 (graphique 10). D’après nos plus récentes projections de la croissance économique des provinces, plutôt que selon l’hypothèse de croissance économique de chaque budget, nous estimons que les provinces qui ont constitué des provisions pour éventualités seront en mesure d’absorber les déficits de revenus (graphique 11).

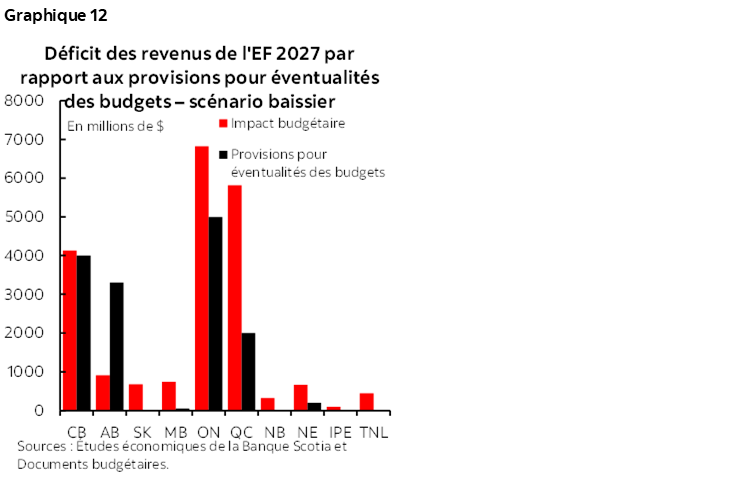

Ceci dit, l’économie pourrait se détériorer plus que ce que nous avons projeté dans nos prévisions d’avril, et les provinces pourraient réagir avec de nouvelles dépenses discrétionnaires sous la forme de programmes d’aide pour les travailleurs et les entreprises pénalisés, ou en augmentant les dépenses d’infrastructures. Dans un scénario de ralentissement économique — en retranchant un autre point de pourcentage sur la croissance de chaque province en 2025 et 2026 — en plus d’augmenter d’un point de pourcentage la croissance des dépenses dans l’EF 2026 et dans l’EF 2027, notre approche empirique indique que les provisions actuelles pour éventualités ne seraient pas suffisantes dans la plupart des provinces (graphique 12).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.