UN JEU D’ÉQUILIBRE

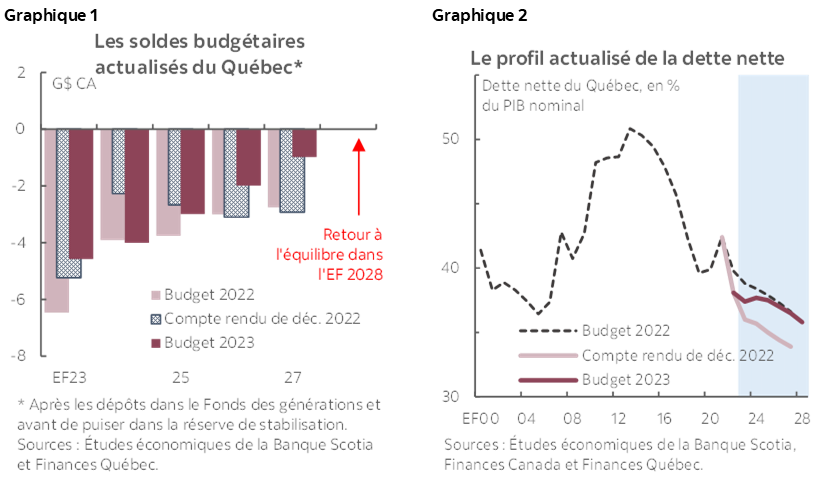

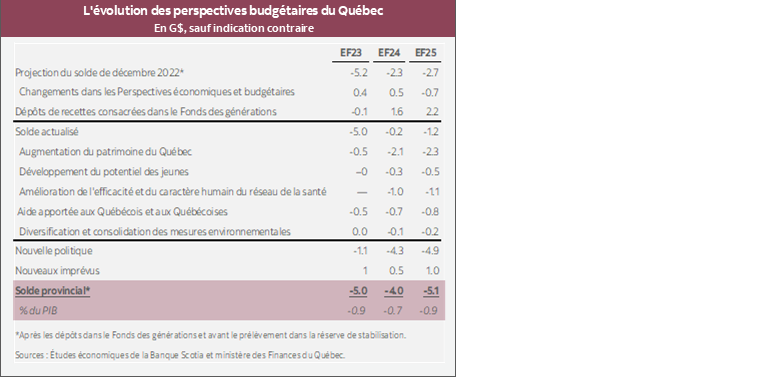

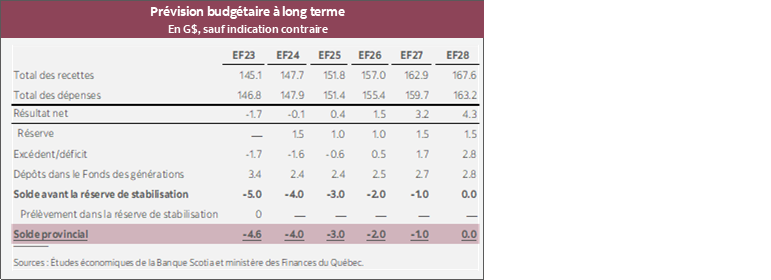

- Soldes budgétaires : ‑4,6 G$ (‑0,8 % du PIB nominal) dans l’EF 2023, ‑4,0 G$ (‑0,7 % dans l’EF 2024, ‑3,0 G$ (‑0,5 %) dans l’EF 2025 — légère amélioration dans l’EF 2023; toutefois, les déficits de l’EF 2024 et de l’EF 2025 se sont creusés de 1,7 G$ et de 0,3 G$ par rapport au compte rendu de décembre 2022 (tous les chiffres s’entendent après les dépôts dans le Fonds des générations); déficits moindres projetés à partir de l’EF 2026‑2027 et retour à l’équilibre ciblé pour l’EF 2028 (graphique 1).

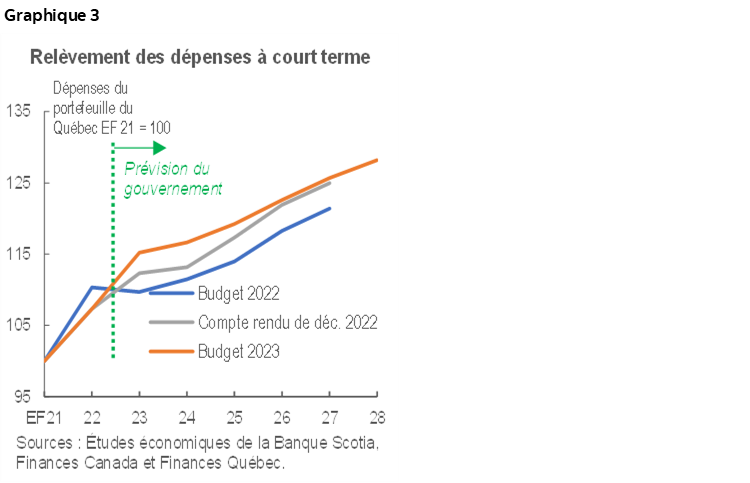

- Dette nette : Haussée à 37,4 % du PIB nominal pour l’EF 2023 — soit 2 points de pourcentage de plus que le compte rendu de décembre 2022. Elle devrait s’établir à 37,7 % dans l’EF 2024 avant de baisser peu à peu pour s’inscrire à 35,8 % d’ici l’EF 2028 (graphique 2). Cible de réduction de la dette de 30 % selon le ratio de la dette nette par rapport au PIB retardée de 5 ans et donc repoussée de l’EF 2033 à l’EF 2038 en raison de la réduction des paiements consacrés au Fonds des générations.

- Pronostics du PIB : Croissance réelle de 0,6 % et croissance nominale de 2,7 % durant cette année civile — soit un peu moins que les projections antérieures de 0,7 % et de 2,8 % respectivement. Selon le budget, la croissance réelle et la croissance nominale devraient reprendre du mieux l’an prochain pour se chiffrer à 1,4 % et à 3,8 %.

- Nouvelle politique : 1,1 G$ dans l’EF 2023, 4,3 G$ dans l’EF 2024, 4,9 G$ dans l’EF 2025, et 24,5 G$ combinés dans l’EF 2023 — 28 comptes pour 0,8 % du PIB par an — dont la moitié sont liés à une baisse d’impôt sur le revenu d’un point de pourcentage dans les deux premières tranches, le reste étant consacré aux améliorations du réseau de la santé et à l’éducation.

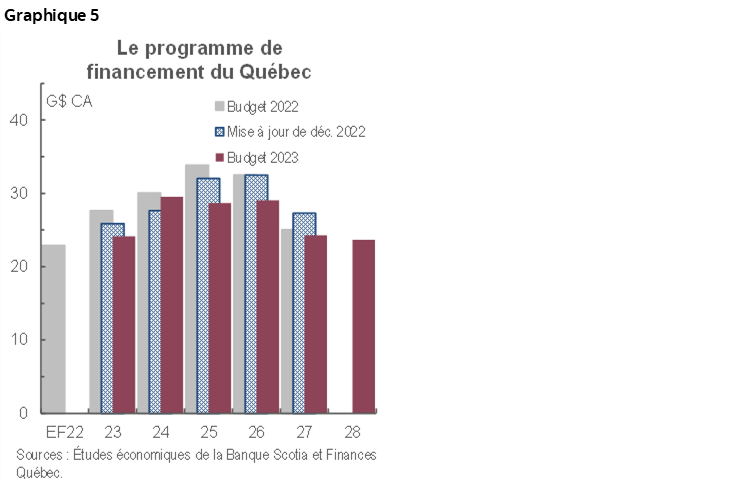

- Dépenses d’infrastructures : Augmentation de 11,5 G$ dans l’ensemble dans la période comprise entre l’EF 2022 et l’EF 2032 par rapport au compte rendu du milieu de l’année; les dépenses en immobilisations dans le cadre du Plan québécois des infrastructures (PQI) devraient désormais augmenter de 13,8 % dans l’EF 2023, puis rester élevées dans l’EF 2024 et dans l’EF 2025.

- Programme de financement : Il devrait atteindre 24,2 G$ dans l’EF 2023, 29,5 G$ dans l’EF 2024, 28,6 G$ dans l’EF 2025 et une moyenne de 25,6 G$ durant l’EF 2026‑2028; le total projeté pour l’EF 2023‑2027 est de l’ordre de 9,6 G$ de moins que prévu dans le compte rendu de décembre 2022.

- Le budget 2023 du Québec atteint un point d’équilibre entre la viabilité budgétaire et les investissements stratégiques dans les secteurs essentiels de l’économie de la province, tout en respectant les engagements d’une plateforme électorale majeure. En réduisant les paiements consacrés au Fonds des générations, le gouvernement s’est doté d’une plus grande marge de manœuvre et a adopté des mesures importantes pour éliminer les déficits structurels, même si cette approche ralentit les progrès dans la réduction du fardeau de la dette nette. Même s’il a adopté des nouvelles mesures de politique importantes, le Québec mise toujours sur une honnête posture budgétaire grâce à ses efforts de réduction de la dette depuis le début des années 2010, ce qui permet de maintenir en deçà des niveaux atteints avant la pandémie la part de la dette nette dans le PIB.

NOTRE AVIS

Le budget 2023 du Québec fait état de changements importants et décrit dans ses grandes lignes un parcours de consolidation plus ambitieux à moyen terme. Le gouvernement de cette province prévoit de réduire les recettes consacrées au Fonds des générations de l’ordre de 2 G$ en moyenne par an entre l’EF 2024 et l’EF 2027, en relevant les dépenses à court terme et en éliminant peu à peu les déficits structurels, grâce aux mesures adoptées pour s’assurer que la croissance des dépenses s’inscrit dans les limites de la croissance et des recettes. Le creusement des déficits à court terme et la réduction des paiements consacrés au Fonds des générations effacent l’amélioration substantielle du ratio de la dette nette par rapport au PIB prévu dans le compte rendu de décembre; or, le ratio reste nettement inférieur aux niveaux atteints avant la pandémie et devrait évoluer tendanciellement à la baisse pendant l’EF 2028.

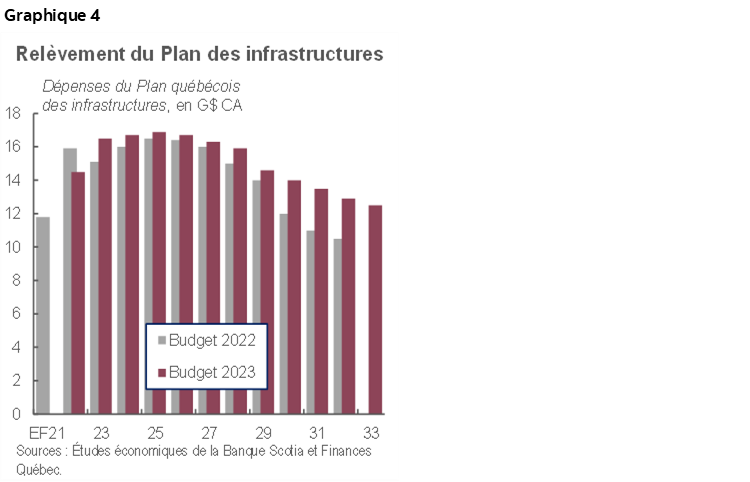

Si les projections de recettes cadrent essentiellement avec les projections antérieures, le profil des dépenses à court terme a été relevé, en tablant sur la hausse précédente dans le compte rendu de décembre (graphique 3). La croissance des recettes devrait se ralentir à 1,8 % dans l’EF 2024 en raison de la léthargie de la croissance économique, légèrement compensée par le relèvement des transferts du financement de la santé, avant de reprendre un rythme annuel moyen de 3,2 % dans l’EF 2028. Les dépenses des programmes ont été haussées dans l’EF 2023 et dans l’EF 2024 et devraient, selon les projections, croître de 7,4 % dans l’EF 2023 et de 1,2 % dans l’EF 2024. Les nouvelles dépenses sont consacrées à la santé, à l’éducation et à l’environnement, qui devraient inscrire respectivement une progression de 7,7 %, de 6,4 % et de 10,7 % dans la période comprise entre l’EF 2023 et l’EF 2025.

Les nouvelles initiatives de politique se chiffrent à 24,5 G$ sur 6 ans — soit environ 0,8 % du PIB par an, également réparti sur la période de l’EF 2024 à l’EF 2028. Les postes budgétaires les plus lourds comprennent une baisse de l’impôt sur le revenu d’un point de pourcentage dans les deux premières tranches de revenus, ce qui coûte 1,7 G$ par an, financé grâce à la réduction des paiements consacrés au Fonds des générations — ce qui retarde de 5 ans la réalisation de la cible de réduction de la dette de la province, soit l’EF 2038 plutôt que l’EF 2033. Cette baisse d’impôt apporte un certain répit aux ménages dont les revenus sont moindres; or, elle pourrait avoir un impact limité dans la stimulation de la croissance économique à long terme, puisque les particuliers dont les revenus sont supérieurs ont tendance à épargner davantage. Le calendrier de cette baisse d’impôt sur fond de flambée de l’inflation pourrait nuire aux efforts de la Banque du Canada dans la lutte contre l’inflation. Le budget prévoit aussi 5,6 G$ dans l’EF 2028 pour améliorer le réseau de la santé — ce qui est supérieur au financement supplémentaire de 4,7 G$ apporté par le gouvernement fédéral dans la même période. L’augmentation des dépenses affectées à l’éducation et le congé fiscal des grands projets d’investissement sont également favorables à la croissance à long terme de la province.

Les hypothèses prévisionnelles qui sous‑tendent la mise à jour du plan budgétaire sont essentiellement inchangées par rapport au compte rendu de décembre, ce qui laisse entendre qu’on a bon espoir que l’économie pourra résister à l’impact d’un vigoureux durcissement de la politique monétaire. Le taux de croissance réel projeté est de 0,6 % en 2023 et devrait se hisser à 1,4 % dans l’année suivante. Il n’empêche que les différents scénarios envisagés indiquent que le gouvernement prend conscience de l’incertitude avivée et des risques baissiers considérables. Pour se préparer à une nouvelle détérioration de la conjoncture économique, le plan actuel comprend aussi une réserve de prévoyance de 1,5 G$ dans l’EF 2024 et de 1 G$ dans chacun des EF 2025 et 2026.

Pour répondre aux besoins massifs en infrastructures publiques de la province, le Plan québécois des infrastructures a été enrichi d’un supplément de 11,5 G$ dans la période comprise entre l’EF 2022 et l’EF 2032 par rapport au compte rendu semestriel, ce qui donne une moyenne de 15 G$ sur les 10 prochains exercices financiers (graphique 4). De vigoureux investissements devraient être consacrés aux infrastructures dans différents secteurs, dont 24,2 G$ pour la santé et les services sociaux, 30,0 G$ pour l’éducation et les études supérieures, 15,4 G$ pour les transports en commun et 31,5 G$ pour le réseau routier.

Dans son budget 2023, le Québec a révisé sa stratégie de réduction de la dette en réaction à l’évolution de la conjoncture économique et des besoins en investissements de la province. Le gouvernement entend réduire la dette nette dans une fourchette comprise entre 27,5 et 32,5 % du PIB nominal d’ici l’EF 2038, en visant une cible médiane de 30 %. Les paiements de transfert consacrés par le Québec au Fonds des générations pour la réduction de la dette ont été ramenés à la baisse, et le gouvernement provincial prélèvera 2,5 G$ dans le Fonds durant l’EF 2024 et l’EF 2025 pour rembourser sa dette. Malgré tout, le programme de financement du Québec augmentera de l’ordre de 29 G$ dans la période comprise entre l’EF 2024 et l’EF 2026 (graphique 5).

À court terme, le moral des marchés exogènes porte les vastes mouvements qui se déroulent sur les marchés des obligations provinciales du Canada. Le récent tumulte dans le système bancaire mondial et la détérioration consécutive de la liquidité des marchés obligataires ont eu pour effet de creuser les écarts provinciaux sur une toile de fond marquée par la multiplication des craintes récessionnistes; les écarts restent toutefois beaucoup plus rapprochés que dans les périodes de crise. À l’heure où les décideurs monétaires offrent des liquidités — de concert avec les efforts soutenus des banques centrales de mater l’inflation —, les facteurs mondiaux primeront sur le goût du risque des investisseurs; toutefois, à long terme, les efforts de consolidation exposés dans ce budget devraient permettre au Québec de continuer de suivre une trajectoire budgétaire viable. Le Québec devrait continuer de profiter de l’envergure du marché, d’une structure de dette à longue échéance et de l’aide fédérale implicite, autant de facteurs grâce auxquels la dette restera attrayante pour les investisseurs.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.