- Les enjeux économiques de la prochaine présidentielle américaine sont énormes. Nous examinons les impacts potentiels des propositions fiscales globales du président Joe Biden et de l’ex-président Donald Trump, ainsi que les hausses tarifaires suggérées par ce dernier et ses menaces de déporter les immigrants clandestins.

- La portée des changements dans la politique fiscale dépend essentiellement de la composition du Congrès; or, l’impact de ces politiques, qu’il s’agisse des hausses proposées par Joe Biden ou des baisses proposées par l’ex-président Donald Trump, est bien faible par rapport à l’impact des hausses tarifaires proposées.

- Compte tenu de son caractère unilatéral, la hausse tarifaire générale proposée de 10 % de l’ex-président Trump et l’entaille spéciale de 60 % pour la Chine auraient effectivement pour effet de déclencher une guerre commerciale dont les effets seraient dommageables pour les États‑Unis comme pour le reste du monde.

- En supposant que d’autres pays réagiront à la hausse des tarifs américains par des tarifs équivalents, nous nous attendons à des impacts négatifs substantiels sur l’activité économique américaine : une baisse maximum de plus de 2,2 % du PIB par rapport aux prévisions actuelles, un impact inflationniste maximum de 1,5 % par rapport à l’avis actuel, ainsi qu’une hausse de 200 points de base des taux directeurs par rapport au parcours actuel attendu pour les taux américains.

- Puisque le Canada est plus largement tributaire des échanges commerciaux, l’imposition de tarifs sur toutes les exportations à destination des États‑Unis donnerait lieu à un dommage économique plus important au nord de la frontière : une baisse maximum de plus de 3,6 % du niveau de l’activité économique par rapport aux prévisions actuelles, l’inflation à 1,7 % de plus qu’attendu à l’heure actuelle et des taux directeurs à 190 points de base de plus que le parcours actuel attendu pour la Banque du Canada.

- Un scénario dans lequel les pays de l’ACEUM étaient exclus des tarifs réduits spectaculairement des impacts négatifs, sur le Canada, de la hausse des tarifs américains, tout autant qu’un scénario dans lequel le Canada ne riposte pas par sa propre hausse des tarifs. On peut ainsi penser qu’on est fortement motivé à négocier une entaille pour le Canada et le Mexique, même si les États‑Unis ont le grand bout du bâton dans ces négociations, compte tenu des impacts différentiels.

- Ce qui est tout aussi important, c’est que les risques posés par une présidence Trump sur le front commercial lancent un autre coup de semonce pour trouver des solutions à nos problèmes chroniques de productivité. Une meilleure productivité permettrait à l’économie canadienne d’être mieux en mesure de résister aux chocs, surtout quand ces chocs se produisent dans l’espace du commerce international.

- On peut certes débattre de la mesure dans laquelle les résultats de ces simulations sont exacts. Ils s’en remettent à des hypothèses simplifiées; or, l’impact orientationnel paraît clair : à l’exception des hausses d’impôts, toutes les politiques proposées seraient inflationnistes dans une certaine mesure et auraient pour effet de relever le parcours des taux d’intérêt par rapport à l’avis actuel.

- Voici une mise en garde très importante : nos analyses ne tiennent pas compte des impacts géopolitiques, ni non plus de la possibilité d’un soulèvement civil sans égard au vainqueur des élections, supposent que la prime du risque souverain des États‑Unis reste inchangée malgré une détérioration probable des finances fédérales et ne tiennent pas compte de l’impact de l’incertitude avivée de la politique américaine sur les perspectives. Chacun de ces facteurs aurait des impacts considérables sur les perspectives.

Le spectacle électoral américain capte à juste titre l’attention mondiale. Même si une grande partie de ce spectacle met en cause les qualités personnelles de chaque candidat, la différence marquée entre les candidats s’applique aussi aux plateformes économiques. Dans cette note, nous évaluons les conséquences potentielles des plateformes des deux candidats dans leur expression actuelle. Nous consacrons plus d’attention aux plans de l’ex-président Donald Trump puisqu’il paraît plus probable que nombre d’entre eux soient mis en œuvre par rapport à ceux qui sont actuellement avancés par le président Joe Biden. Bien qu’il y ait évidemment beaucoup d’incertitude sur l’issue des élections, puisque les sondages laissent entendre que les deux candidats sont essentiellement sur un pied d’égalité dans leurs chances de gagner, il y a aussi beaucoup d’incertitude sur les politiques que chacun adoptera et mettra en œuvre. Or, un fait paraît certain : une victoire de Donald Trump et ses conséquences pour ce qui est des politiques aurait probablement pour effet de hausser l’inflation plus que ce à quoi on pourrait s’attendre dans l’éventualité d’une victoire de Joe Biden. Si Donald Trump devait mettre en œuvre les éléments les plus controversés de sa plateforme, notamment l’imposition de tarifs sur toutes les importations et le déclenchement effectif d’une guerre commerciale, ainsi que la déportation massive des immigrants clandestins, nous nous attendrions également à des impacts économiques substantiels aux États‑Unis et chez ses partenaires commerciaux. Dans cette finalité, on pourrait s’attendre à d’importantes réductions de l’activité économique dans les pays qui dépendent le plus des échanges commerciaux avec les États‑Unis, soit le Canada et le Mexique. Compte tenu de l’incertitude qui plane sur les dénouements potentiels et les dénouements ultimes, cette analyse offre au lecteur plusieurs scénarios. Nous estimons individuellement les impacts économiques des différentes politiques sur les États‑Unis et le Canada pour permettre au lecteur de construire des impacts économiques d’après ce qui constituera à son avis le dénouement le plus probable de la présidentielle et les politiques ultimes adoptées par le vainqueur.

Pour le gagnant, quelle que soit son identité, la composition de la Chambre des représentants et du Sénat sera un vecteur ou un obstacle décisif. À ce stade, il paraît probable que ni l’une ni l’autre des deux parties ne soit appelée à contrôler les deux chambres dans la foulée de la présidentielle, ce qui voudrait en fait dire que les ambitions présidentielles pourraient être limitées aux mesures adoptées hors du processus législatif. Autrement dit, on pourrait faire obstacle aux changements fiscaux ou aux crédits importants à affecter aux dépenses. Ceci dit, la classe politique américaine paraît relativement peu préoccupée par la dynamique budgétaire, comme nous l’avons constaté pendant les deux dernières administrations, et nous jugeons plus probable que les propositions destinées à réduire les impôts, dont celles proposées par Donald Trump, sont plus susceptibles d’être mises en œuvre que les hausses d’impôts proposées par Joe Biden.

Nous consacrons essentiellement notre analyse aux politiques fiscales, tarifaires et immigratoires globales en faisant appel à notre modèle macroéconomique de l’économie américaine et de l’économie canadienne. Notre modèle nous permet de tenir compte de l’impact de l’ensemble des changements dans les politiques de l’impôt sur les bénéfices des sociétés et de l’impôt sur les revenus des particuliers, de même que sur les tarifs. Dans l’ensemble, nous voulons simplement dire que nous pouvons modéliser l’impact des changements dans la fiscalité des sociétés sur le PIB, par exemple, mais non l’incidence des changements spécifiques dans les politiques de la fiscalité des sociétés. Il en va de même de la fiscalité des revenus des particuliers et des tarifs. Cet impact agrégatif masque nettement certaines incidences complexes de ces politiques sur l’économie. Or, nous croyons qu’il s’agit d’une approximation vraisemblable du total des impacts. Par exemple, nous ne calculons pas l’impact des tarifs sur les budgets des ménages, et nous n’estimons pas non plus la situation des secteurs d’activité qui sont appelés à être les gagnants ou les perdants de ces politiques (même s’il y aura des gagnants et des perdants dans l’application de la politique tarifaire distortionnaire).

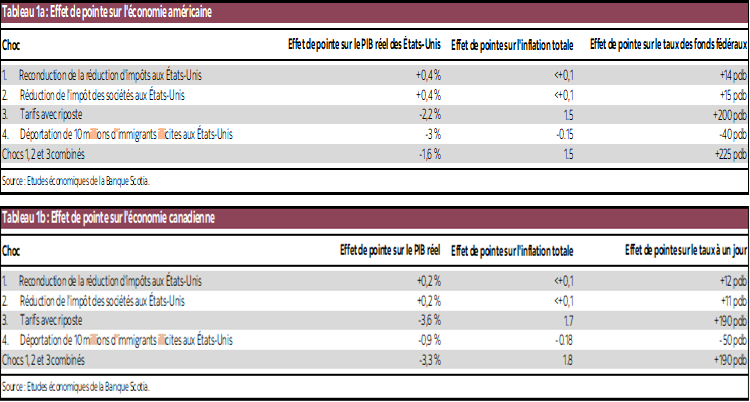

Le tableau 1 fait état des résultats de l’ensemble des scénarios envisagés. On peut déjà constater que les hausses d’impôts, dans l’éventualité d’une victoire de Joe Biden et en supposant que le Congrès les autorisera, ou les baisses d’impôts sous la gouverne de Donald Trump auraient des impacts assez mineurs sur l’activité économique. À la rigueur, les hausses d’impôts réduiraient la croissance et l’inflation, ce qui permettrait d’abaisser les taux directeurs, alors que les baisses d’impôts produiraient l’effet contraire. Les tarifs auraient un impact beaucoup plus considérable, qui dépend toutefois de l’éventualité d’une riposte des pays en cause. Dans un monde où l’on impose des tarifs de 10 % sur toutes les importations aux États‑Unis, à l’exception de celles venues de la Chine, dont les tarifs s’établiraient à 60 %, l’activité économique américaine fléchirait de 2,2 %, alors que l’inflation et les taux directeurs augmenteraient de 1,5 % et de 200 points de base. Pour le Canada, l’impact de cette politique serait substantiel, compte tenu de l’importance démesurée des États‑Unis comme pays d’origine des importations et comme pays de destination des exportations. L’activité économique canadienne baisserait de 3,6 %, et les taux directeurs de la politique monétaire augmenteraient pour enrayer les impacts inflationnistes des tarifs. Nous simulons aussi un résultat selon lequel les tarifs sont imposés comme le propose Donald Trump; toutefois, les pays de l’AEUMC sont exclus, en raison de l’accord commercial qui régit les échanges entre les trois pays. Dans ce scénario, les impacts économiques sur le Canada sont spectaculairement réduits. Enfin, nous tenons compte de l’impact de la déportation massive des immigrants clandestins aux États‑Unis, comme le propose M. Trump. La déportation d’environ 3 % de la population active américaine serait très dommageable pour l’économie des États‑Unis : le PIB américain plongerait d’environ 3 %, ce qui ferait baisser l’inflation et les taux directeurs.

Dans les sections ci‑après, nous donnons d’autres détails sur chacun de ces scénarios, de même que sur les grandes hypothèses qui les sous‑tendent.

Hausse de l’impôt sur le revenu des particuliers et de l’impôt des sociétés sous Joe Biden; baisse de l’impôt sur le revenu des particuliers et de l’impôt des sociétés sous Donald Trump

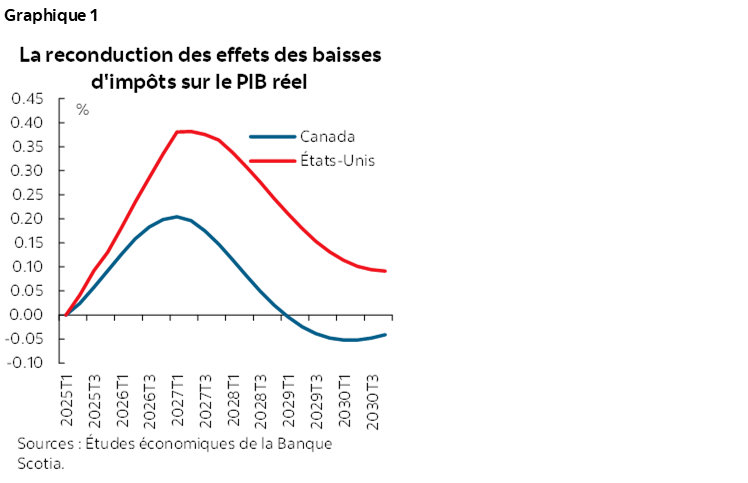

S’il est élu, Donald Trump reconduirait probablement les baisses d’impôts qu’il avait temporairement mises en place dans son premier mandat. C’est pourquoi nous simulons la reconduction de la baisse de l’impôt sur le revenu des particuliers, soit l’équivalent de 1,1 % du PIB, ce qui rehausse à court terme de 0,4 % le PIB réel américain (en raison d’une augmentation de la consommation et de l’investissement) et de 0,1 % à long terme, puisque la réduction des impôts augmente légèrement les incitatifs à travailler davantage. Veuillez consulter le graphique 1.

L’inflation et les taux directeurs augmentent respectivement de moins de 0,1 % et de 14 points de base. Au Canada, le choc est essentiellement positif sur les échanges commerciaux et sur la demande liée à la richesse. Le PIB réel du Canada augmente légèrement, de 0,2 %, alors que l’inflation et les taux directeurs s’accroissent temporairement de moins de 0,1 % et de 12 points de base respectivement. Le choc est modérément positif pour les marchés boursiers américains et canadiens, et les taux obligataires augmentent légèrement.

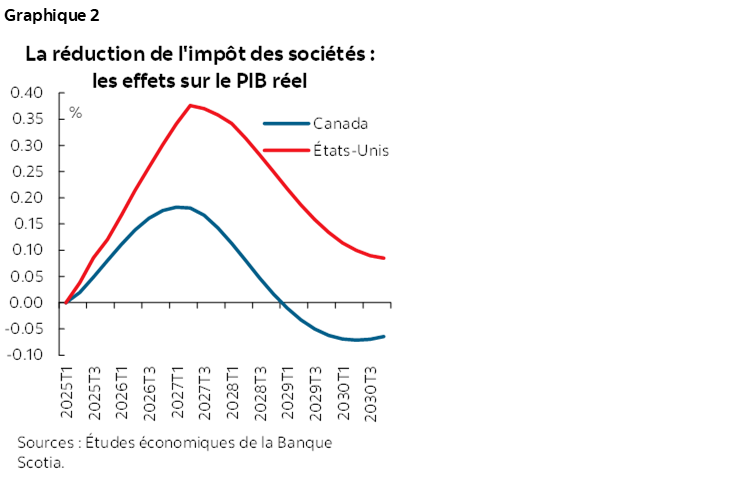

Joe Biden promet de hausser l’impôt des sociétés alors que Donald Trump souhaiterait le réduire. C’est pourquoi nous simulons aussi une réduction de l’impôt des sociétés sous la présidence de Donald Trump (ou une augmentation de cet impôt sous la présidence de Joe Biden), ce qui donnerait un écart équivalent à 0,6 % du PIB entre les deux présidents. Cette réduction de l’impôt des sociétés augmente de 0,4 % le PIB américain à court terme, essentiellement en stimulant l’investissement. À long terme, le PIB augmente de 0,1 % parce que la réduction de l’impôt des sociétés incite davantage à investir. Comme dans le cas de la reconduction des baisses d’impôts, le choc est essentiellement positif, au Canada, pour les échanges commerciaux et la demande liée à la richesse, et le PIB augmente de 0,2 %. Veuillez consulter le graphique 2.

Hausses tarifaires unilatérales

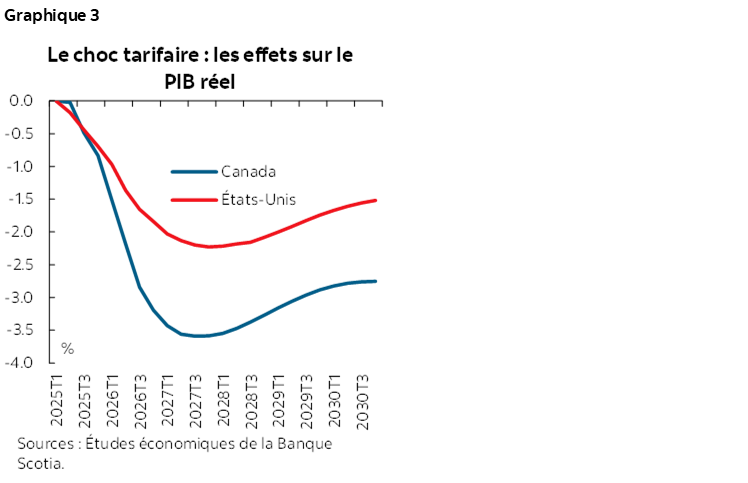

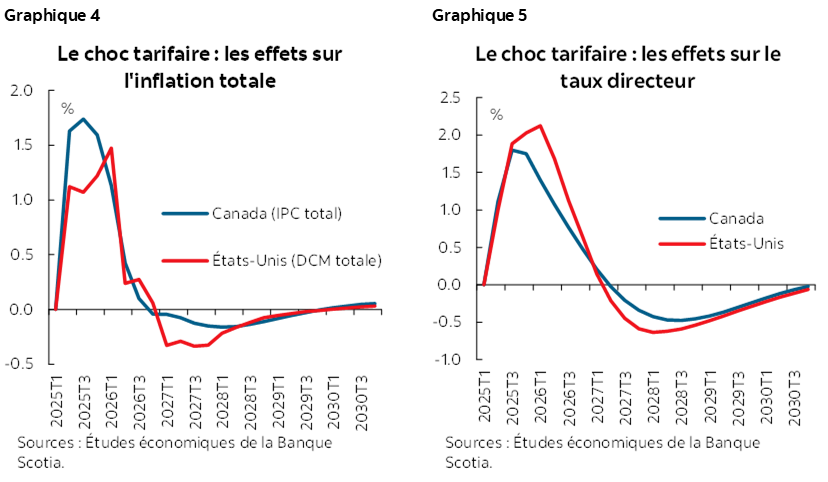

Nous supposons aussi que Donald Trump imposera un tarif de 10 % sur les importations américaines issues de tous les pays du monde, sauf la Chine, pays auquel il impose un tarif plus considérable de 60 %. Nous supposons que tous les pays, dont le Canada, riposteront et imposeront un tarif équivalent sur les importations venues des États‑Unis. Ce choc est négatif pour la croissance de tous les pays. L’effet négatif sur la croissance (pour les États‑Unis et le Canada et pour les autres pays) s’explique par les blocages des échanges commerciaux et des chaînes logistiques, par la mésaffectation des ressources et de la production, par l’incertitude de la conjoncture commerciale, par la hausse des prix des intrants intermédiaires de la production et par un effet négatif sur la richesse (plongeon des marchés boursiers). Puisque nous supposons que le choc tarifaire est permanent, ce choc donne lieu à un plongeon permanent du PIB dans le monde entier. Aux États‑Unis, le niveau du PIB réel perd 2,2 % à court terme et 1,5 % à long terme. Parce que le Canada est une économie plus ouverte et est très exposé aux échanges commerciaux avec les États‑Unis, le PIB réel baisse encore plus (-3,6 % à court terme et -2,8 % à long terme). Veuillez consulter le graphique 3.

La hausse des prix des importations dans le monde entier, de concert avec les blocages des chaînes logistiques, fait monter l’inflation pendant environ deux ans. Dans ces deux pays, les taux directeurs augmentent, pour enrayer la hausse de l’inflation. Veuillez consulter les graphiques 4 et 5.

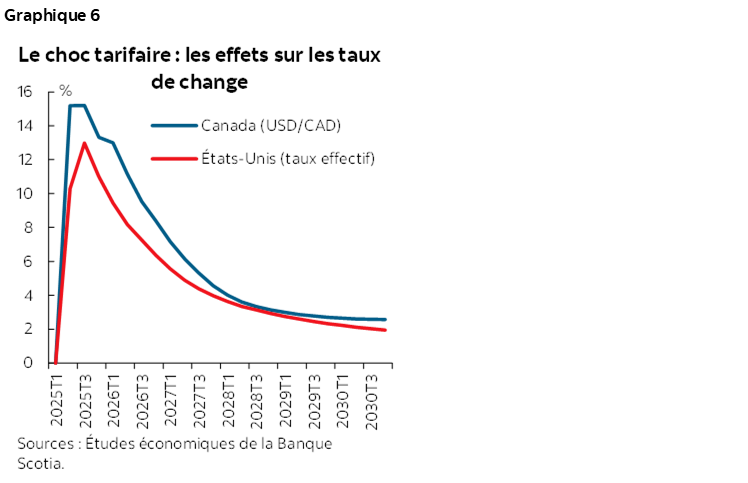

Le dollar américain s’apprécie en raison de la ruée sur les titres de qualité et sur les valeurs refuges, qui a pour effet d’amortir l’impact sur l’inflation, comme le fait la réduction de l’activité économique. Le dollar canadien se déprécie en raison de la baisse des cours du pétrole (demande moins forte) et de la ruée sur les titres de qualité en dollars US. Le choc est négatif pour les marchés boursiers mondiaux, et les taux obligataires augmentent. Veuillez consulter le graphique 6.

Les simulations nous apprennent que le Canada et supposément le Mexique peuvent réduire substantiellement l’effet sur leur économie en négociant une exclusion de l’AEUMC dans l’application de l’augmentation des tarifs américains. Dans ce cas, le PIB réel du Canada ne perdrait que -1,4 % à court terme et -0,3 % à long terme, comparativement à -3,6 % et à -2,8 % si les tarifs sont également imposés parmi les membres de l’AEUMC et les États‑Unis. Ce pays a aussi intérêt à ne pas imposer de tarif au Canada et au Mexique puisque le PIB américain perd -1,7 % à court terme et -1,2 % à long terme comparativement à -2,2 % et à -1,5 % si les tarifs sont aussi imposés aux membres de l’AEUMC. Il est évident que le Canada et le Mexique ont intérêt à négocier conjointement avec les États‑Unis une exclusion dans le cadre de l’AEUMC; or, il est également évident que les États‑Unis auraient le plus grand bout du bâton dans ces négociations.

Déportation des immigrants clandestins.

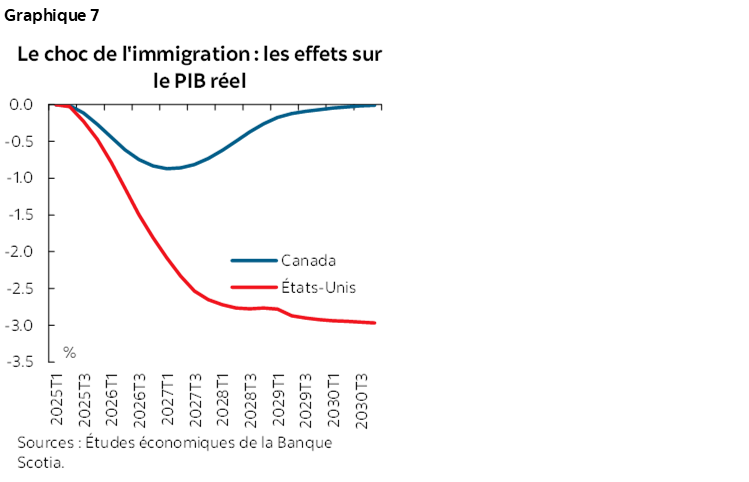

La déportation d’environ 10 millions d’immigrants clandestins donne lieu à une baisse graduelle de l’ordre de 3 % de l’offre de travailleurs aux États‑Unis. Dans ce pays, l’emploi et le PIB réel perdraient peu à peu 3 % en permanence. Veuillez consulter le graphique 7.

On constate un léger effet négatif sur l’inflation américaine et sur le taux directeur puisque la demande agrégée des États‑Unis s’adapte à un rythme comparable à la baisse progressive du PIB potentiel — ce qui explique que l’écart de production des États‑Unis bouge à peine. Le choc est négatif pour les marchés boursiers américains, mais essentiellement neutre sur les taux obligataires. Pour le Canada, le choc sur la demande est essentiellement temporairement négatif (baisse du PIB, inflation et abaissement des taux directeurs) dans les échanges commerciaux et dans la richesse produite par les marchés boursiers. Le PIB réel du Canada perd temporairement 0,9 % environ.

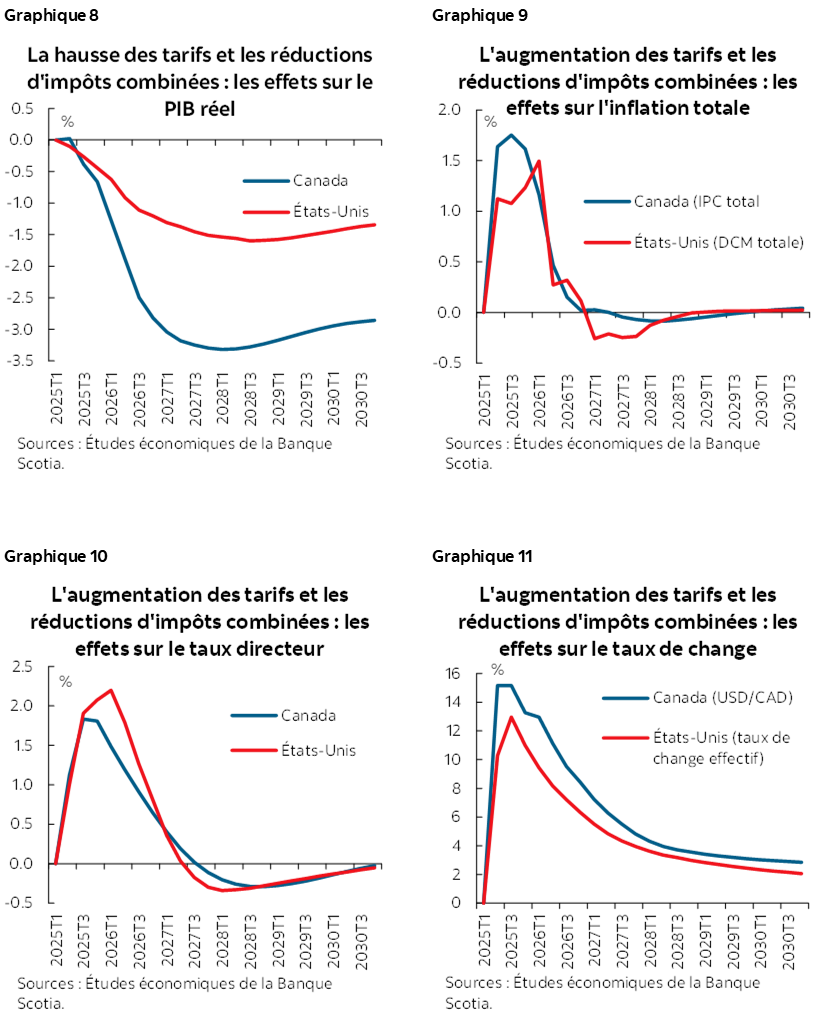

Le scénario le plus probable : l’augmentation des tarifs de concert avec les baisses d’impôts

Nous pensons que la déportation de 10 millions d’immigrants clandestins est, politiquement et logistiquement, très difficile à réaliser. C’est pourquoi notre scénario le plus probable exclut ce choc de la politique sur l’immigration, mais inclut toutes les autres politiques déjà évoquées, dont la hausse des tarifs et les baisses d’impôts combinées. Les graphiques 8 à 11 font état de l’effet de ce scénario de base sur le PIB réel, sur l’inflation totale, sur les taux directeurs et sur les taux de change respectivement. Ce scénario est dominé par les effets de la hausse des tarifs, dont l’effet sur le PIB réel est dans une certaine mesure atténué par les baisses d’impôts. Aux États‑Unis comme au Canada, le PIB plonge, l’inflation augmente et la politique monétaire réagit à la progression de l’inflation, ce qui a pour effet d’accroître les taux directeurs. Les taux obligataires augmentent et les marchés boursiers baissent. Selon les fondamentaux macroéconomiques compris dans le modèle, le marché boursier américain devrait perdre environ 10 % en 2025, rattraper rapidement une partie de sa perte en 2026 (+7 %) et baisser à long terme de 3 % par rapport à ce qu’il aurait été sans les politiques de Donald Trump. Le taux de change effectif du dollar US s’apprécie en raison de l’effet de valeur refuge et les cours du pétrole baissent du fait de la diminution de l’activité économique mondiale causée par l’augmentation des tarifs.

Tous ces scénarios donnent lieu à un certain nombre d’hypothèses très simplifiantes. Essentiellement, nous n’adoptons aucune hypothèse, dans ces scénarios, sur :

- la montée de l’incertitude liée aux échanges commerciaux en raison de la menace des tarifs par opposition à la mise en œuvre effective de ces tarifs. Nous savons, d’après le premier mandat de Donald Trump, que ses menaces et interventions ont eu pour effet d’augmenter spectaculairement l’incertitude mesurée des politiques commerciales. Cette incertitude a réduit l’activité économique aux États‑Unis et dans d’autres pays malgré les bonnes intentions de ces menaces pour les États‑Unis. Veuillez consulter ce rapport de 2019 pour prendre connaissance d’une estimation de l’impact de l’incertitude commerciale sur l’économie américaine.

- la riposte non tarifaire de la Chine aux interventions commerciales américaines. Il est quasiment certain que la Chine riposterait à cette escalade des tensions commerciales. Elle pourrait entre autres réduire sa réserve de bons du Trésor américain, ce qui serait compliqué, compte tenu du fait que cette riposte ferait probablement baisser le RMB, puisqu’il faudrait mener une intervention monétaire et conserver les bons du Trésor américain pour endiguer les pressions qui s’exerceraient sur la dépréciation. Or, il n’empêche qu’il s’agit toujours d’une éventualité, tout autant qu’une multiplication des tensions ou des menaces en Asie.

- l’irresponsabilité budgétaire des États‑Unis sous la forme d’une nouvelle détérioration de la position budgétaire pourrait potentiellement donner lieu à une hausse de la prime du risque souverain réclamée par les acheteurs des titres de dette du gouvernement américain. Si cette éventualité n’a pas eu d’effet considérable dans les dernières années malgré la brusque détérioration de la position budgétaire des États‑Unis, il se pourrait qu’il y ait éventuellement un point de bascule. Une forte détérioration de la dynamique budgétaire américaine, comme celle qui a été constatée sous la première administration Trump, pourrait conduire à une hausse des coûts du crédit. Nous ne supposons pas que cette dynamique se matérialisera dans nos scénarios.

- Nous supposons que les marchés boursiers américains réagiront de concert avec la mutation des fondamentaux. Une baisse des taux d’imposition vient étayer les titres boursiers alors qu’une réduction de la croissance ou une hausse des taux d’intérêt fait baisser les marchés boursiers. Nous savons toutefois que dans la première présidence de Donald Trump, les marchés boursiers ont fortement progressé. Si la portée des interventions qu’il envisage aujourd’hui est en somme plus dommageable pour la croissance que les mesures qui ont été mises en œuvre ou brandies dans son premier mandat, ce qui devrait être plus délétère pour les marchés boursiers, il se peut que ces marchés réagissent plus favorablement que ce qui transparaît dans l’approche inspirée des fondamentaux. Ainsi, la richesse des ménages augmenterait et le coût du capital baisserait. Dans un cas comme dans l’autre, cette évolution pourrait être favorable à la croissance et augmenter à la rigueur les pressions inflationnistes.

- Nous n’avons pas tenté de faire état des tensions post‑électorales, sans égard au vainqueur.

- Nous n’avons pas tenté non plus de tenir compte de la multiplication potentielle des tensions géopolitiques, compte tenu des points de vue de M. Trump sur la Russie et sur la Chine. L’apaisement ou le désengagement risque d’enhardir ces pays à exprimer des ambitions extranationales qui auraient des conséquences négatives sur les chaînes logistiques mondiales et sur les perspectives économiques et financières.

Conclusion et incidences pour le Canada

Il se pourrait bien que le président qui sera élu l’an prochain puisse décider de renoncer à ses promesses électorales en entrant en fonction. Ce ne serait certes pas la première fois qu’un dirigeant politique se désisterait de ses engagements. Compte tenu de l’évaluation ci‑dessus, il pourrait en fait s’agir du résultat le plus souhaitable dans ce cycle électoral actuel. Ceci dit, les risques pour les perspectives restent importants à cette étape, compte tenu des sondages et des intentions officielles déclarées.

Si nous faisons observer que le Canada pourrait réduire les conséquences économiques des interventions commerciales américaines en négociant une dérogation à l’ACEUM, il devrait probablement offrir certaines concessions aux négociateurs commerciaux américains. Il se pourrait bien que ces concessions soient onéreuses pour certains secteurs d’activité s’il s’agit du parcours retenu par le clan canadien.

Ce qui est peut‑être plus important, c’est que les risques posés par la prochaine présidentielle mettent à nouveau en lumière la grande vulnérabilité que représente la productivité anémique du Canada. Si les niveaux de productivité sont un déterminant clé de notre niveau de vie, il s’agit aussi d’un facteur décisif de la résilience aux chocs économiques. Cette affirmation se vérifie en particulier pour les chocs sur le commerce international, dans lesquels la compétitivité nationale est cruciale. Si les événements évoqués ci‑dessus ne se matérialisent pas, ils risquent de servir d’un autre coup de semonce pour corriger de toute urgence les points vulnérables imputables à la léthargie de notre productivité.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.