Le dollar US est soumis à des pressions qui se multiplient depuis quelques mois, ce qui témoigne de la mutation de la dynamique mondiale et de la détérioration du moral des investisseurs. Une convergence de facteurs, dont les tumultes violents et imprévisibles dans les structures-cadres du libre-échange, les inquiétudes sur la stabilité et l’ouverture des marchés financiers américains, les menaces contre l’indépendance de la banque centrale et le malaise sur le creusement des déficits et l’augmentation de la dette de l’État, remet en question l’éternelle notion de l’exceptionnalisme américain qui sous-tend traditionnellement le statut de valeur refuge du dollar US.

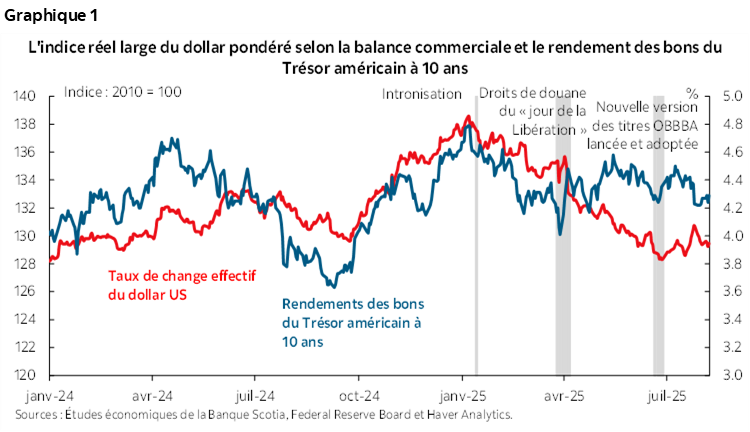

Le dollar US a inscrit, pour le premier trimestre, l’un de ses pires rendements dans les annales. Si on a récemment constaté un certain soutien grâce aux répits douaniers en raison des pactes commerciaux nouvellement paraphés et des signes selon lesquels l’économie américaine se révèle plus résiliente aux droits de douane que ce que l’on craignait à l’origine, l’indice large du dollar pondéré selon la balance commerciale ressort toujours à 6 % (à la mi-août) de moins que le niveau atteint au début de l’année.

C’est également ce que nous avons constaté sur les marchés obligataires. Les rendements des bons du Trésor à long terme ont d’abord fléchi au début de l’année, notamment parce qu’on s’attendait à ce que l’économie se ralentisse. Or, ces rendements ont vivement progressé dans la foulée du « jour de la Libération », puis à nouveau après l’adoption de la One Big Beautiful Bill Act (OBBBA), qui devrait augmenter, au cours de la prochaine décennie, la dette nationale américaine d’environ trois mille milliards de dollars US, ce à quoi on s’attend généralement. Si l’évolution des rendements s’explique par plusieurs facteurs, dont les communiqués de la banque centrale, les modes d’émission et le basculement des attentes vis-à-vis de la croissance et de l’inflation, la tendance générale est marquée par des rendements à long terme élevés, même lorsque les rendements à plus court terme baissent, et les taux d’inflation d’équilibre n’ont guère changé par rapport au début de l’année.

Surtout, la relation entre le dollar et les bons du Trésor américain à 10 ans a paru se rompre après le « jour de la Libération » et s’est rompue plus nettement suivant l’adoption de l’OBBBA (graphique 1). D’après la Banque des règlements internationaux (BRI), la brusque dévalorisation du dollar en avril n’a pas été portée exclusivement par la vente de la monnaie : elle a plutôt été amplifiée par l’activité de couverture des devises ex post des investisseurs étrangers, surtout en Asie. La BRI fait observer que la valorisation tendancielle du dollar depuis la pandémie, sa vigueur coutumière pendant les épisodes de dérisquage et l’aplanissement de la courbe des rendements américains pendant le cycle de hausses de la Réserve fédérale américaine, qui augmente les coûts de la couverture, avaient déjà mené à la réduction des ratios de couverture des devises parmi les investisseurs étrangers. La dévalorisation du dollar US en avril, de concert avec un léger relèvement de la courbe des rendements, a donné lieu à une vague d’opérations de couverture décalée, qui a tendance à exercer une pression plus forte sur le dollar que les opérations de couverture simultanée, ce qui explique la léthargie soutenue de cette monnaie en mai. Lorsque les ratios de couverture se corrigent à la hausse, la BRI laisse entendre que l’impact de la couverture ex post est appelé à s’amoindrir, et les mouvements éventuels du dollar tiendront de plus en plus compte de l’ensemble de la conjoncture macroéconomique et des développements propres aux États-Unis.

Au lieu de rendre un verdict sur l’avenir de l’exceptionnalisme américain, nous explorons dans cette section différents résultats du dollar US et des rendements des bons du Trésor américain selon divers scénarios de déficit, en tenant compte du rôle essentiel que ces déficits sont appelés à jouer à moyen et à long termes, comme le laissent entendre les statistiques probantes émergentes. Les récents travaux de recherche du Fonds monétaire international (FMI) ont permis de constater que la relation entre les soldes budgétaires et les taux à long terme n’est pas stable à la longue et qu’elle s’est en fait fortifiée alors que les positions budgétaires se sont dégradées. Les hausses prévues des dépenses dans le cadre de l’OBBBA devraient éroder encore la situation budgétaire des États-Unis, en amplifiant ces pressions sur les primes à terme et sur le dollar.

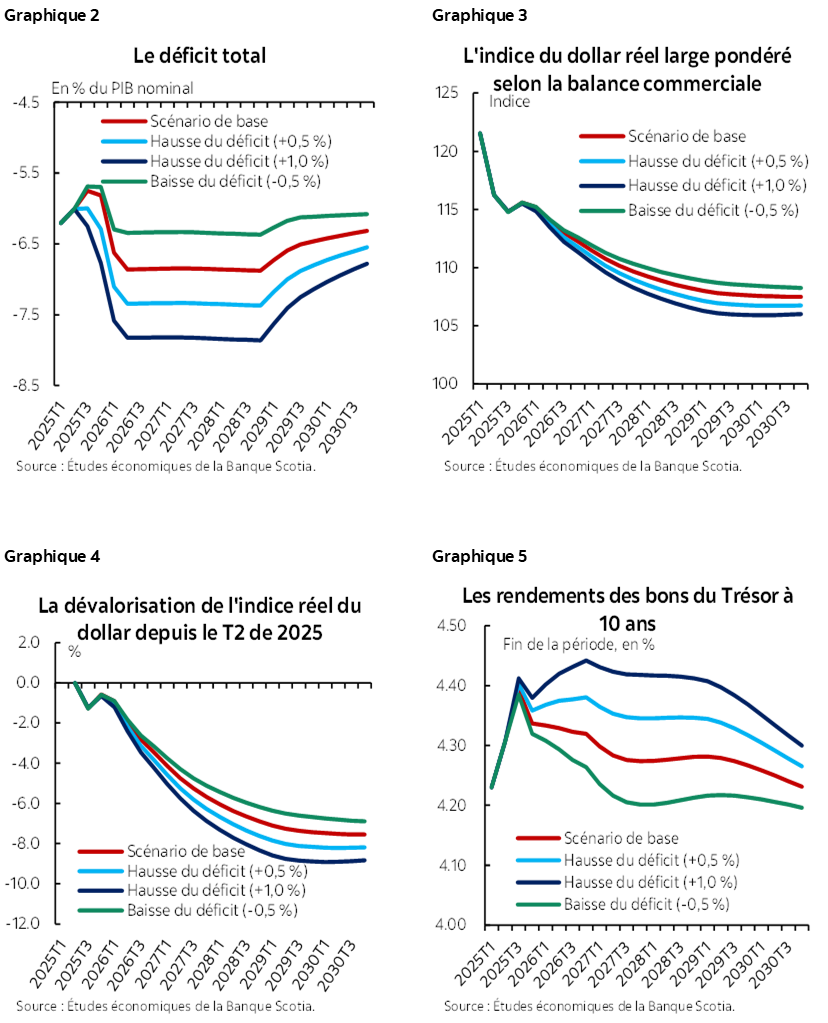

Dans notre scénario de base de juillet, dans lequel le déficit fédéral augmente et se maintient à presque 6,8 % du PIB nominal jusqu’en 2028 avant de s’amenuiser peu à peu — ce qui cadre avec les projections du Bureau du budget du Congrès américain (BBCA) et les estimations de l’OBBBA — , nous projetons une nouvelle dévalorisation de 3,5 % du dollar d’ici la fin de 2026, en nous en remettant à la baisse de 7 % déjà constatée entre le début et le milieu de 2025. La chronologie de ce rajustement est incertaine : la dévalorisation pourrait être limitée dans le court terme; or, la hausse structurelle des déficits est appelée à peser plus considérablement sur le dollar à mesure que s’étend l’horizon prévisionnel. En 2030, la baisse cumulative atteint essentiellement 7,5 %, ce qui correspond à un environnement dans lequel les inquiétudes sur le plan des politiques, de la géopolitique et des budgets viennent saper la confiance des investisseurs, en maintenant des rendements à long terme élevés dans le court terme, même lorsque les taux directeurs baissent. À la différence du modèle typique dans lequel la baisse des taux directeurs mène au fléchissement des rendements à long terme et du dollar, ces inquiétudes retardent la chute des rendements tout en continuant d’affaiblir le dollar. Dans ce cas, les rendements finissent par reprendre une tendance baissière, ce qui cadre avec les fondamentaux.

L’augmentation des déficits, qui atteignent 7,3 % ou 7,8 % du PIB, accélère cette tendance (graphiques 2 à 5). Dans ces scénarios, le dollar fléchit d’environ 4 % d’ici la fin de 2026 et plonge de 8 % à 9 % d’ici la fin de 2030. L’effritement de la confiance est plus prononcé dans ce cas et mène à une plus forte pression haussière sur les taux à long terme et à un ralentissement de la normalisation des rendements malgré l’assouplissement attendu de la politique monétaire. Il en résulte un fléchissement plus prononcé et tenace de la monnaie américaine.

À l’inverse, un parcours budgétaire plus austère — porté par l’accélération de la croissance économique ou des recettes douanières plus importantes qu’escompté, par exemple —, dans lequel le déficit plonge à 6,3 % du PIB en 2026 jusqu’en 2028, donnerait un résultat plus stable. Puisque le BBCA fait savoir, dans son compte rendu d’août, que les récents changements intervenus dans les droits de douane auraient pour effet d’accroître les recettes, ce qui réduirait les projections déficitaires, la probabilité de ce scénario déficitaire plus favorable a en quelque sorte augmenté. Dans ce cas, le dollar continue de se dévaloriser, mais plus légèrement : il baisse donc de 3 % en 2026 et de 6,9 % en 2030 par rapport au T2 de 2025. L’amélioration du moral des investisseurs réduit les primes à terme, ce qui permet aux taux à long terme de s’adapter plus rapidement à la baisse des taux directeurs. Le dollar profite d’un environnement assoupli plus conventionnel et de la relation avec le différentiel des rendements.

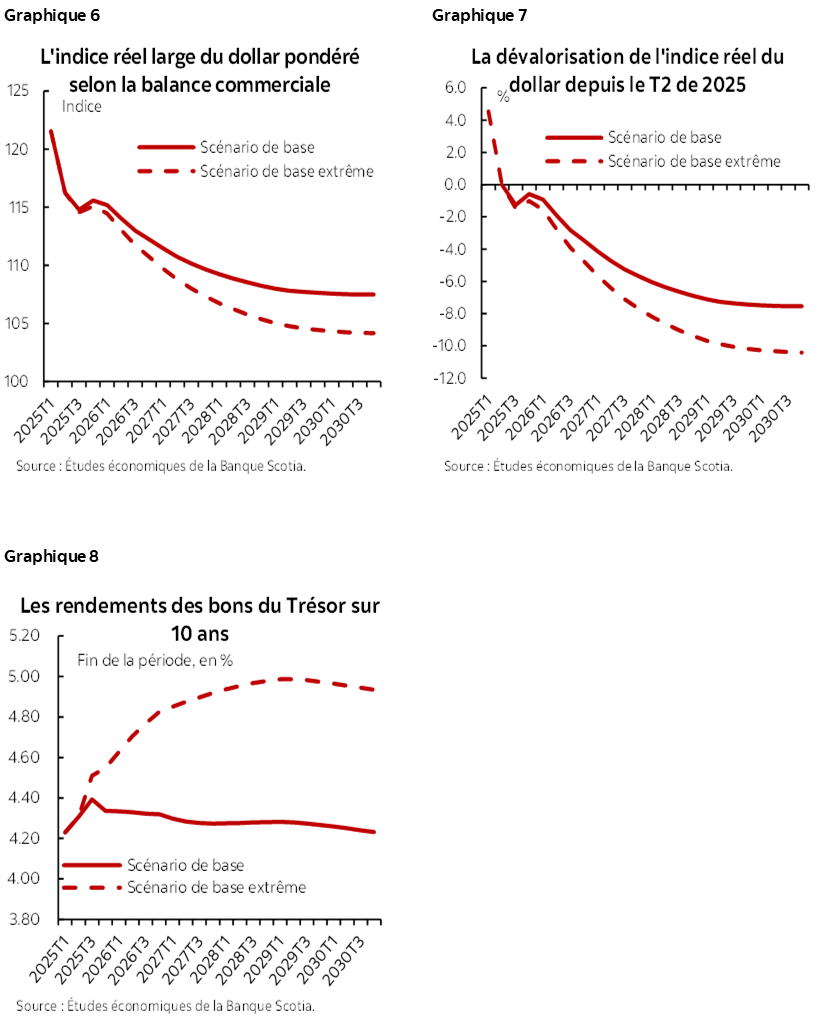

Essentiellement, l’ensemble des résultats est déterminé non seulement par la taille du déficit budgétaire, mais aussi par la sensibilité des rendements et du dollar à ces déficits. Dans un scénario extrême final, nous tenons compte de ce qu’il advient quand nous augmentons les coefficients du déficit de deux écarts types, par rapport aux estimations du point milieu (graphiques 6 à 8), dans les équations des rendements à 10 ans et du dollar. Ce rajustement rend compte de l’incertitude inhérente des estimations des coefficients, du potentiel de réactions non linéaires et variables dans le temps des marchés à la détérioration des positions budgétaires, ainsi que de l’incertitude généralisée dans l’environnement des politiques. Dans cette spécification des scénarios extrêmes, le scénario de base lui-même bascule considérablement : les rendements à long terme augmentent constamment, parfois même de 50 à 60 points de base, et le dollar fléchit lui substantiellement, en perdant environ 5 % d’ici 2027 et approximativement 10 % d’ici 2030. Le contraire se vérifierait si nous devions réduire de deux écarts types les coefficients du déficit dans les deux équations pour rendre compte de l’incertitude dans l’autre sens.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.