Ce compte rendu mensuel fait état des mutations du commerce en Amérique du Nord, en mettant en lumière ce que nous constatons dans l’environnement commercial dynamique d’aujourd’hui, en plus de faire état des conséquences de cette mutation pour la croissance à terme.

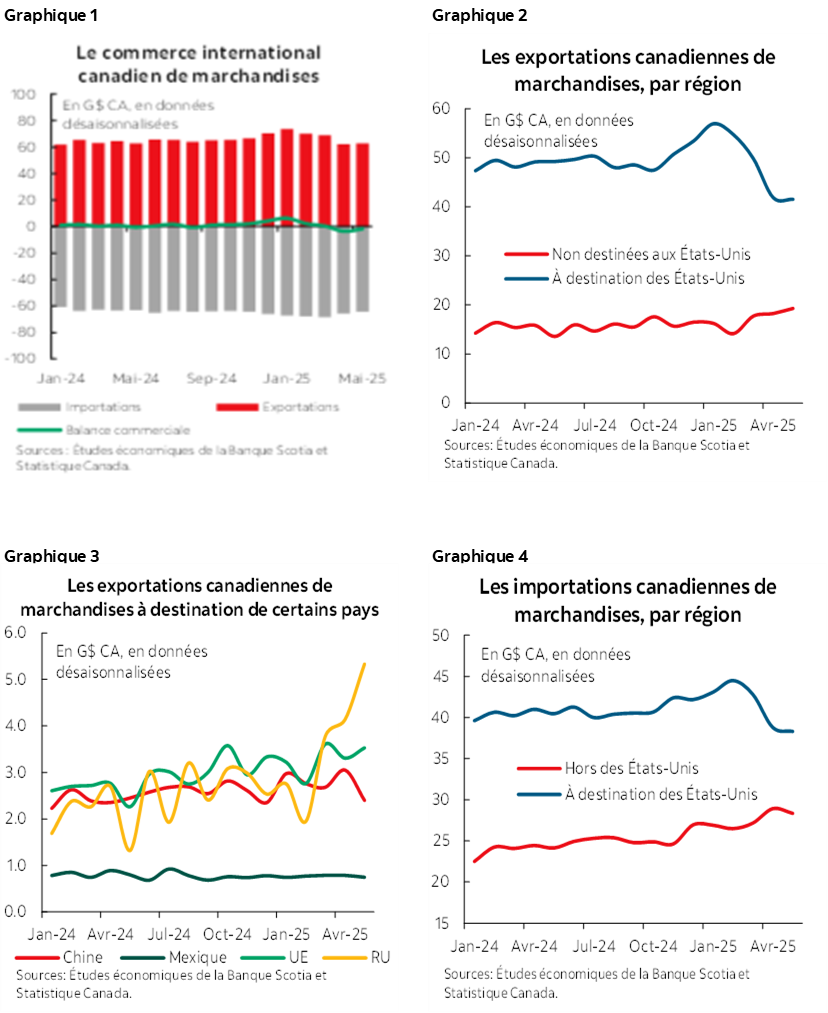

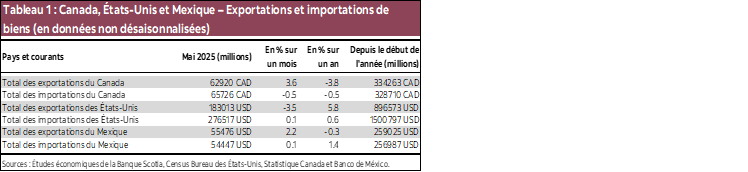

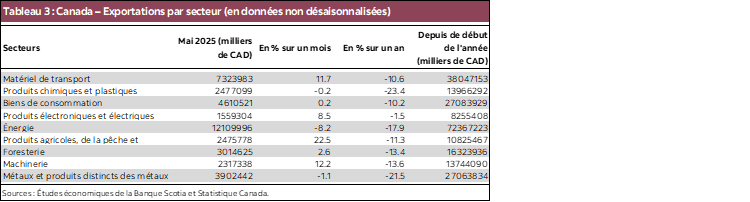

- C’est en mai que pourrait s’amorcer la normalisation pour le continent. Statistique Canada nous apprend que les exportations canadiennes ont gagné 1,1 %, après avoir perdu 10,8 % en avril. Il s’agit de la première hausse des exportations dans les quatre derniers mois.

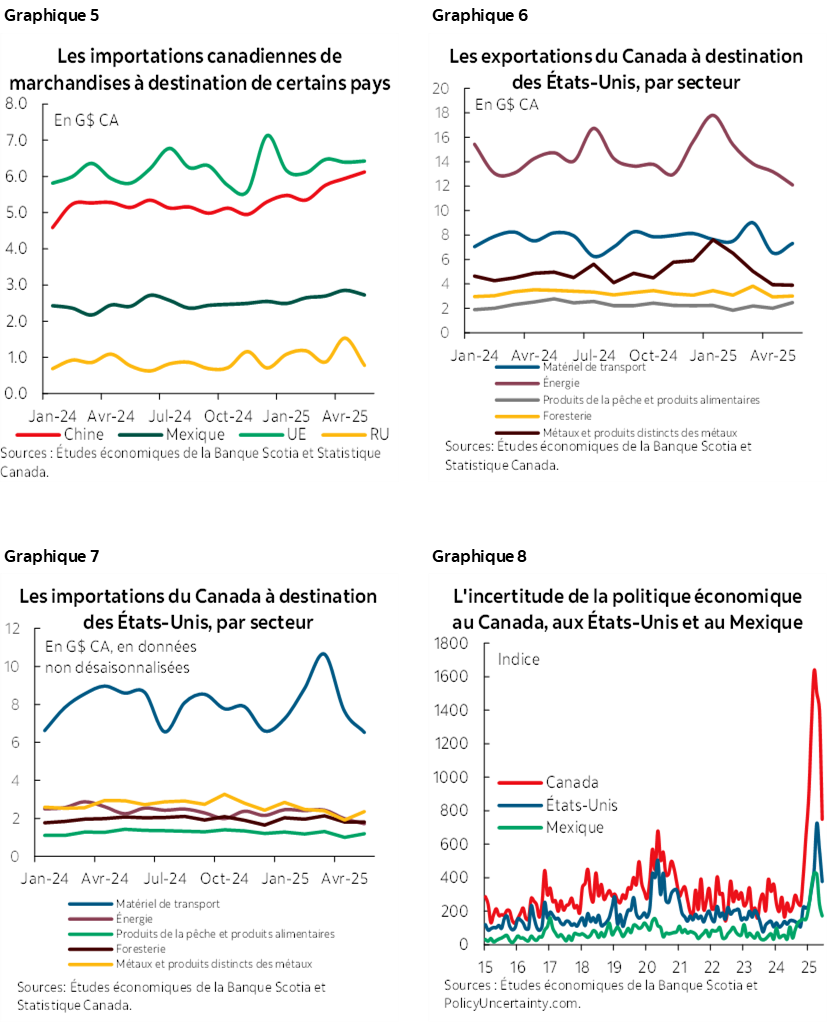

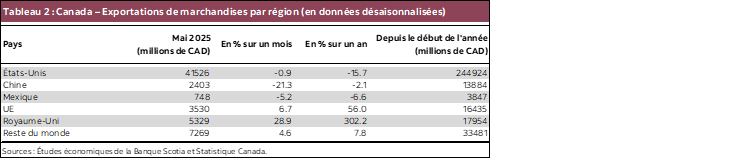

- Les exportations à destination des États-Unis ont baissé (-0,9 %), alors que les exportations à destination d’autres pays que les États-Unis ont crû (+5,7 %), dans la foulée des récentes tendances. Les exportations canadiennes sont aujourd’hui beaucoup moins concentrées aux États-Unis qu’elles l’étaient auparavant, puisque la part des exportations destinées aux États-Unis a baissé pour passer de 76 % en 2024 à 68 % en mai.

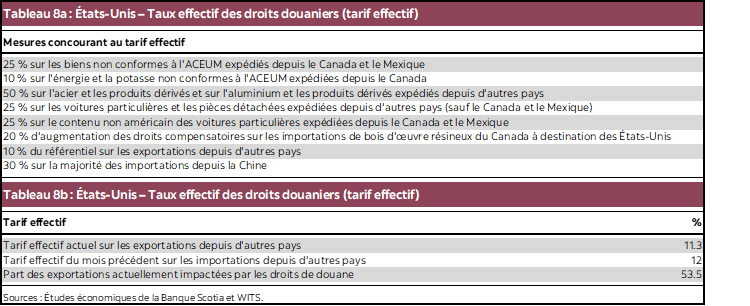

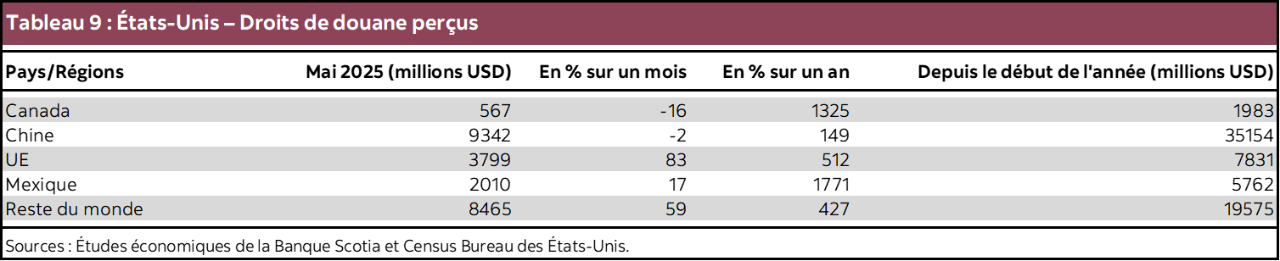

- Les échanges commerciaux entre les États-Unis et les autres pays du monde ont aussi été plus stables. Les données du Census Bureau des États-Unis indiquent que dans l’ensemble, les importations ont reculé de 0,1 %. Malgré la stabilité apparente, il se pourrait que les chiffres américains masquent des distorsions. La politique des tarifs douaniers a fait marche arrière en mai : les tarifs sur les importations chinoises ont baissé pour passer de 145 % à 30 % à l’heure actuelle. Les États-Unis et le Royaume-Uni ont aussi conclu un pacte commercial, même s’il est improbable que les incidences de ce pacte soient considérables. Nous estimons que dans l’ensemble, les exportations du Royaume-Uni impactées par ce pacte se sont chiffrées à 4 % environ des exportations du Royaume-Uni à destination des États-Unis.

- Les distorsions s’expliquent en partie par le rythme de l’application de la politique par rapport au rythme du transport par bateau, puisqu’il a sans doute fallu remanier les trajets ou les annuler après la publication de certains communiqués. Selon les données de Maersk sur les trajets, les navires-cargos naviguant entre les grands ports de l’Asie‑Pacifique et de l’Amérique du Nord peuvent compter de 40 à 60 jours environ pour franchir tout leur parcours. On peut compter approximativement 20 jours pour les livraisons entre le Royaume-Uni et les États-Unis. Les exportations paralysées en raison des décisions d’avril n’auraient probablement pas eu le temps d’inverser cette évolution avant la fin du mois, en supposant que les navires n’ont pas été redirigés vers d’autres marchés. Il faut s’attendre à ce que les résultats concrets de la détente (soit l’accroissement des importations américaines) se matérialisent dans les communiqués à publier plus tard durant l’été.

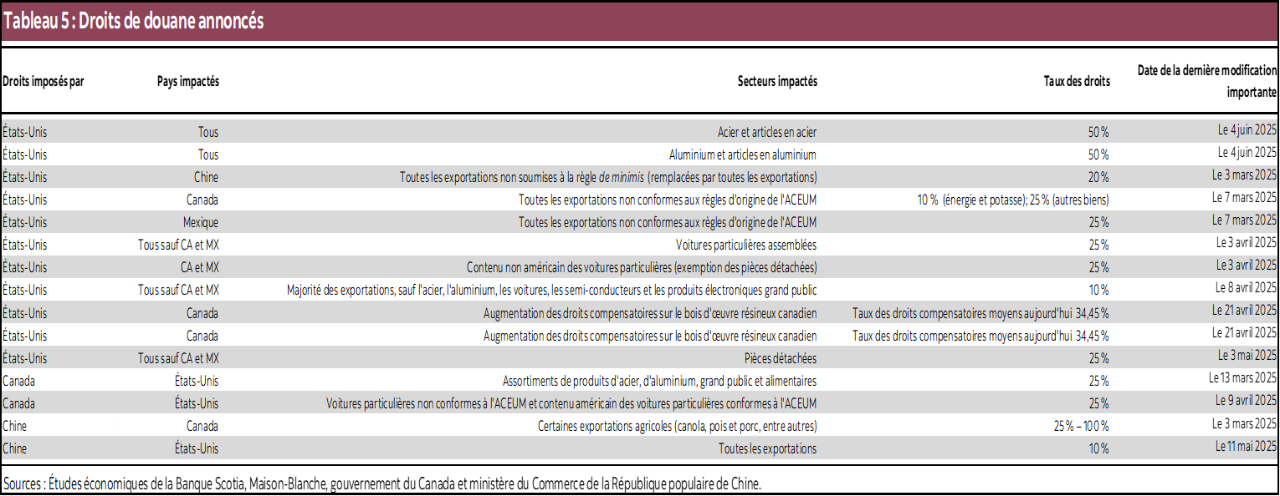

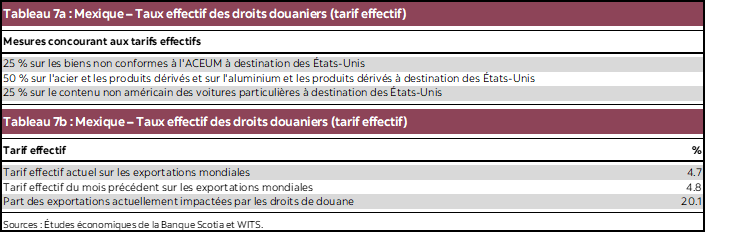

- Pour ce qui est de la relation commerciale entre le Canada et les États-Unis, il existe deux parcours à terme. Une poignée de main échangée pour conclure un pacte commercial avant le 21 juillet offre la promesse du maintien de la stabilité ou de l’amélioration de la conjoncture; or, le Canada s’est aussi engagé à hausser les tarifs de représailles sur les importations d’acier et d’aluminium si aucun accord n’est conclu avant cette date. (L’imposition récente des contingents tarifaires sur l’acier n’aura pas d’incidence sur les importations américaines.) Il pourrait s’agir d’un stratagème de négociation, ce qui pourrait aussi avoir pour effet de rehausser les tensions au milieu de l’été. L’annulation récente de la taxe sur les services numériques indique que le Canada pourrait éventuellement pencher en faveur d’un pacte.

- Il semble qu’essayer de pronostiquer le pic de la volatilité des échanges commerciaux soit un jeu de dupes; pourtant, le rythme des communiqués sur le commerce s’est ralenti depuis le pic d’avril. L’incertitude qui plombe le commerce a beaucoup fléchi dans les trois pays. Dans l’ensemble, pour le Canada, l’ampleur du choc commercial paraît jusqu’à maintenant moindre qu’attendu, ce qui constitue peut-être une bonne nouvelle pour la croissance et l’investissement par rapport aux prévisions initiales.

- Pourtant, hormis les tarifs, plusieurs vents contraires pourraient encore tempérer les prévisions. La menace de réimposer des tarifs propres à certains pays (ou d’en créer de nouveaux) le 9 juillet assombrit l’horizon. Le pacte intervenu entre les États-Unis et le Vietnam a eu essentiellement pour effet de doubler les tarifs, portés au-delà de leur niveau actuel de 10 %, et une approche individuelle par pays pourrait donner lieu à d’autres hausses. Les conflits au Moyen-Orient pourraient avoir un impact sur les trajets de livraison par bateau et sur les perspectives de croissance régionale. Si les tarifs prévus dans l’International Emergency Economic Powers Act (IEEPA) sont officiellement annulés, les tarifs prévus dans l’article 232 pourraient être relevés, dans la foulée des récentes décisions américaines sur les importations d’acier et d’aluminium.

- Compte tenu de la récente volatilité, il convient de répéter qu’un mois de données décalées ne permet pas de répondre à toutes les questions restées sans réponse dans les prévisions. Plus l’été avance, plus se préciseront les impacts des tarifs à des niveaux supérieurs ou moindres sur les hausses de prix, sur les investissements et les dépenses. Pour l’heure, les données font toujours état des précédents tumultes, mais rendent aussi compte d’une accalmie sur les marchés. Il ne faut pas s’attendre à ce que ces effets se précisent tant que les données ne seront pas publiées, en juillet et en août.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.