L’industrie canadienne du poids lourd n’a pas été épargnée par les fermetures liées à la pandémie ce printemps. Le carnet de commandes s’est fortement contracté en avril : les ventes ont cédé 55 % sur un an et s’établissent à -26 % depuis le début de l’année.

Or, à la différence de tant d’autres industries, on peut faire valoir que cette conjoncture n’est pas sans précédent. Ce secteur fortement cyclique a déjà accusé des baisses spectaculaires, d’ampleur comparable — à une époque très récente, pendant la crise financière mondiale, puisque ses ventes annuelles avaient plongé de -40 % sur un an en 2009.

Cette fois, le recul devrait être de courte durée, grâce à l’aide budgétaire massive déployée au Canada et à l’étranger, ce qui contribue au rebond plus solide qu’escompté de l’activité.

Cette aide a accéléré la reprise de l’activité du camionnage, comme en témoigne l’accélération des commandes de poids lourds en mai et en juin, alors que les statistiques de plus grande fréquence font état d’un redressement des charges de transport.

La correction prépandémique de l’offre, déjà bien amorcée depuis le haut cyclique de 2018, pourrait aussi faire souffler des vents favorables.

En raison du décalage type d’un an entre la commande et la livraison, les ventes de poids lourds sont bousculées non seulement par les facteurs économiques traditionnels, mais aussi par l’incertitude qui pèse sur la conjoncture.

Il y a beaucoup d’incertitude à l’horizon; or, la reprise économique va bon train, et les perspectives des ventes de poids lourds au Canada continuent de s’améliorer.

Nous estimons que les ventes continueront de se fortifier durant l’année — à un rythme plus modéré en raison de la volatilité mensuelle — pour s’établir à 42 000 exemplaires (-20 % sur un an) et de rebasculer en territoire de croissance positive en 2021.

LES VENTES DE CAMIONS POIDS LOURDS DÉGRINGOLENT EN RAISON DE LA PANDÉMIE

Sans surprise, les ventes de poids lourds et de poids moyens* au Canada ont dégringolé dès le début de la pandémie, quand l’activité économique a été freinée. Il s’agit notamment des camions de plus de 6 350 kg — couramment classés dans les catégories 4 à 8 dans le système américain —, à vocation essentiellement commerciale. Au plus fort de la baisse, les ventes ont perdu -55 % sur un an en avril, alors que depuis le début de l’année, elles s’établissent à -26 % (à la fin de juillet). Après avoir atteint un creux en avril, les ventes ont remonté en mai et en juin (respectivement de +31 % et de +45 % sur un mois), mais ont légèrement ralenti (-14 % sur un mois) en juillet.

Dans une activité fortement cyclique, ces chiffres sont comparables — sans toutefois les surpasser — aux reculs inscrits dans les précédentes périodes de récession. Par exemple, les ventes avaient perdu respectivement -33 % sur un an et -40 % sur un an aux États-Unis et au Canada en 2009, au pic de la crise financière mondiale. Durant cette période, les baisses mensuelles ont frôlé -50 % (sur un an) dans les deux marchés (graphique 1).

Le recul cyclique était bien amorcé dans cette industrie avant la pandémie. Au Canada et aux États-Unis, les ventes de poids lourds ont bondi en 2017 et en début de 2018 quand les déficits de production ont été comblés par la vigueur de l’activité économique et par une conjoncture budgétaire et monétaire très favorable. En 2017 et 2018, les ventes se sont envolées respectivement de 16 % sur un an et de 26 % sur un an. Parce que la conjoncture financière a commencé à se durcir dans la dernière partie de 2018 et que les tensions commerciales se sont multipliées, les commandes de camions se sont fortement repliées en accusant une baisse tendancielle quand l’industrie a été aux prises avec une suroffre de capacité. Les ventes étaient déjà en territoire négatif quand la pandémie s’est matérialisée au début de 2020.

UN REBOND PRÉCOCE BIENVENU

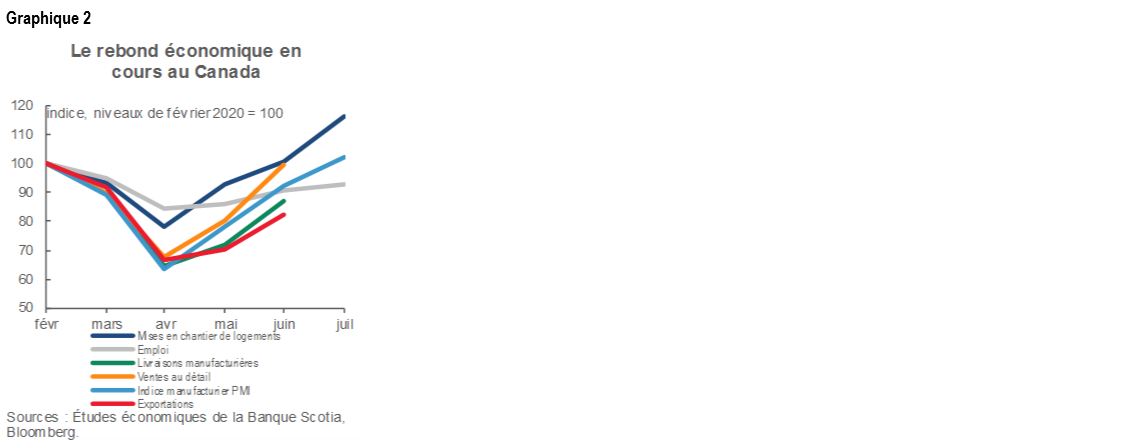

Au Canada, le rebond économique plus vigoureux qu’attendu étaye la reprise naissante des ventes de camions. Dans l’ensemble, les indicateurs économiques traditionnels télégraphient un vigoureux rebond au Canada (graphique 2), ce qui est en partie attribuable aux réouvertures plus hâtives que prévu, à la pentification de la demande dans l’ensemble du système, ainsi qu’à l’aide officielle exceptionnelle. En fait, on estime que le remplacement des revenus a dépassé d’environ 20 % les pertes de salaires globales durant la pandémie. La nature de la crise (soit les fermetures induites par le gouvernement par opposition aux vulnérabilités économiques) déclenche aussi probablement un rebond plus solide que celui auquel on se serait attendu dans les cycles économiques types.

Le vigoureux rebond des ventes au détail augure très bien pour l’industrie du poids lourd. En fait, les ventes au détail de juin ont déjà dépassé les volumes d’avant la crise au Canada. Le basculement dans les achats en ligne pourrait éventuellement fortifier encore la demande de camions utilitaires. En pourcentage du total des ventes au détail, le commerce électronique a doublé durant la pandémie (pour passer de moins de 5 % à 10 % environ). En excluant l’automobile, l’essence et l’alimentation, ce bond est encore plus remarquable — puisque la part du commerce électronique est passée de moins de 10 % à près du quart de l’ensemble des ventes au détail en avril (graphique 3). On peut s’attendre à un repli, puisque les consommateurs se déconfinent de plus en plus; toutefois, il y aura probablement une mutation structurelle des habitudes de consommation à moyen terme.

La reprise de la production industrielle euphorise aussi le rebond de la demande dans le transport des marchandises. En juin, les livraisons manufacturières sont restées en deçà des niveaux prépandémiques (selon les dernières données publiées); elles se sont toutefois accélérées depuis avril. Les exportations reprennent cette tendance (graphique 2). Le raffermissement soutenu du moral des entreprises devrait bien augurer de la reprise de l’offre, en particulier dans les industries qui sont plus facilement en mesure de s’adapter aux impératifs de la distanciation physique.

L’EXCÉDENT DE CAPACITÉ PESAIT SUR L’INDUSTRIE AVANT LA PANDÉMIE

Le transport des marchandises a rebondi. Loin d’être vigoureuses, les livraisons transnationales de camions en Ontario ont reculé d’environ -10 % en juin par rapport à l’an dernier, et le déficit continue probablement de se réduire (graphique 4). Même si les statistiques publiques sur l’activité du camionnage au Canada sont par ailleurs limitées, l’activité ferroviaire constitue un quasi-indice pour une reprise du transport commercial des marchandises au Canada. Les chargements ferroviaires du début d’août ont dépassé les niveaux prépandémiques; or, ils accusent toujours une baisse de l’ordre de -5 % sur un an (graphique 5). Toutefois, la demande de transport de marchandises était déjà déprimée en 2019 par rapport au sommet de 2018. La léthargie des prix a donné lieu à une baisse des tonnes-milles lucratives, qui se situent aux alentours de 15 % en deçà des niveaux prépandémiques.

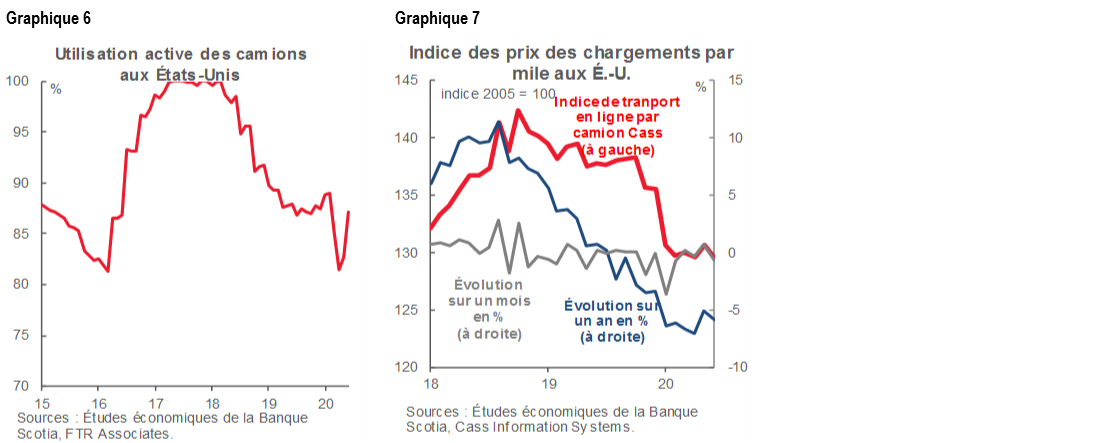

Ces tendances cadrent essentiellement avec les statistiques publiées sur le transport par camion aux États-Unis. Dans ce pays, les taux d’utilisation de la capacité des camions se sont rapprochés des niveaux prépandémiques jusqu’à la fin de juin, même s’ils ont à nouveau baissé par rapport aux pics de 2018 (graphique 6). Les prix (mesurés selon l’indice des prix Cass) ont perdu plus de 15 points de pourcentage juste avant la pandémie (graphique 7). Différents facteurs, dont essentiellement la suroffre de capacité, expliquent cette léthargie des prix puisque les commandes d’il y a un an ont été livrées dans un marché plus léthargique en 2019 et au début de 2020. Même si les prix ont encore dérapé en raison des fermetures induites par la pandémie, la baisse a été relativement discrète par rapport à la correction précédente.

PERSPECTIVES POUR UNE REPRISE À PLUS LONG TERME

Le Canada affronte une reprise économique qui s’étendra sur plusieurs années, malgré les signes optimistes d’un rebond. Selon les prévisions des Études économiques de la Banque Scotia, il faut s’attendre à ce que les niveaux du PIB avant la crise ne se rétablissent qu’en 2022 : le PIB réel se contractera de -6,6 % en 2020, avant de rebondir de 5,4 % en 2021. Ces prévisions comportent toujours des risques baissiers, notamment en raison des nouvelles éclosions, de concert avec la réescalade des tensions commerciales et les présidentielles américaines de l’automne.

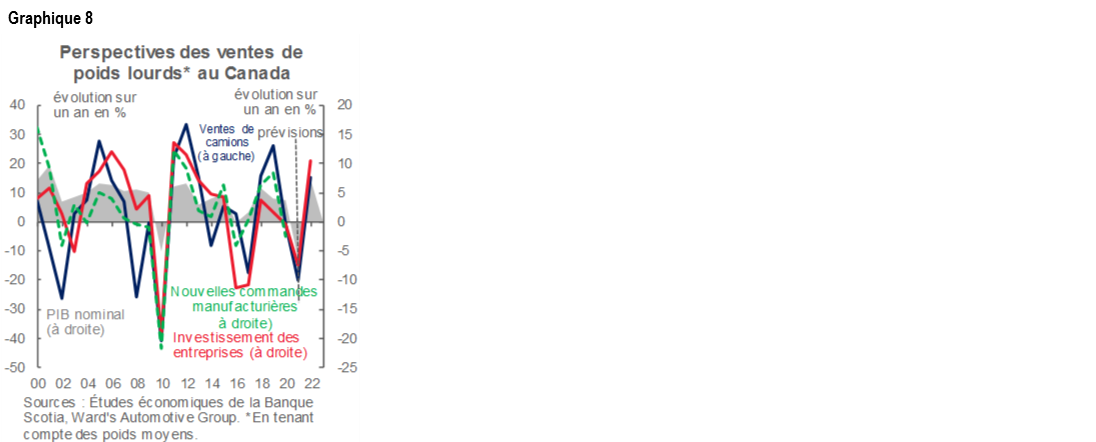

À moyen terme, la reprise économique devrait étayer la demande de transport de marchandises et, partant, les ventes de poids lourds. Autant les reculs sont spectaculaires dans l’industrie du camionnage, autant les rebonds peuvent être vifs. Les ventes ont rebondi de 22 % sur un an en 2010 dans la foulée de la crise financière mondiale, en dépassant leurs niveaux d’avant la crise en 2011. Ces cycles accentués rendent compte des fluctuations dans les tendances de l’évolution de l’investissement des entreprises, ce qui n’est guère étonnant, compte tenu des coûts élevés des acquisitions pour le capital (graphique 8). Il existe une corrélation comparable avec les nouvelles commandes manufacturières (et, plus généralement, avec d’autres indicateurs de la conjoncture commerciale). Les Études économiques de la Banque Scotia estiment à -7 % environ cette année la contraction de l’investissement des entreprises, avant d’enchaîner avec un rebond de l’ordre de 11 % en 2021, ce qui est comparable — voire en quelque sorte moindre — par rapport au recul de l’investissement pendant la crise financière mondiale.

D’autres facteurs et heurts concomitants viendront teinter les perspectives des ventes de poids lourds. Un basculement durable dans les habitudes de consommation en ligne pourrait étayer une plus forte reprise; or, il existe un déport de l’offre, puisque les taux d’utilisation sont toujours déprimés. La léthargie des prix des carburants et la baisse des frais de financement devraient réduire les frais d’exploitation; or, une correction cyclique pluriannuelle, qui s’était amorcée longtemps avant la pandémie, pesait déjà sur les marges bénéficiaires quand la crise a éclaté.

Le décalage de la livraison des commandes dans les ventes de poids lourds pèse sur les perspectives à moyen terme. Compte tenu de la forte incertitude à cet égard, il s’agit d’un contexte particulièrement difficile pour prévoir les besoins dans un an. Par contre, l’essentiel de l’incertitude intervient dans les 6 à 12 prochains mois, notamment en raison des résurgences du virus, des risques tarifaires et de l’incertitude des présidentielles américaines, qui pourraient laisser entrevoir un potentiel de volatilité à court terme.

Nous estimons que pour 2020, les ventes de poids lourds au Canada pourraient être de l’ordre de 42 000 exemplaires (-20 % sur un an) et qu’elles pourraient éventuellement rebondir d’environ 15 % en 2021, en tenant compte des risques haussiers et baissiers de ces prévisions.

*Les mentions éventuelles des « poids lourds » pourraient aussi s’entendre des camions de poids moyen au sens défini par Ward’s Automotive Group.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.