- La pénurie mondiale de semi-conducteurs pénalise de nombreux secteurs d’activité, ce qui met en lumière l’importance stratégique de ces puces pour les pays du monde entier.

- Plusieurs événements simultanés expliquent cette pénurie, qui devrait se poursuivre à moyen terme et s’amoindrir, selon les prévisions, en 2022.

- L’Asie est un maillon essentiel de la chaîne logistique des semi-conducteurs; or, la géopolitique multiplie les incertitudes qui pèsent sur l’industrie des semi-conducteurs.

- L’accroissement de l’investissement dans la capacité de production des semi-conducteurs mondialement ne permettra guère d’amoindrir la pénurie actuelle en raison des longs délais des projets.

- Cette pénurie devrait pousser l’inflation à la hausse jusqu’à ce que l’offre rattrape la demande; nous nous attendons à ce que les pressions exercées sur les prix des semi-conducteurs culminent avant le milieu de 2022. Dans le même temps, les chocs de cette pénurie viennent fausser la production économique à l’heure où l’activité est décalée.

- Le choc sur le secteur de la construction automobile constitue un exemple éloquent des raisons pour lesquelles les blocages mettront du temps à se dénouer en raison des répercussions sur l’économie et sur l’inflation.

LA PÉNURIE MONDIALE DE SEMI-CONDUCTEURS — DE QUOI S’AGIT-IL ET POURQUOI?

La pénurie mondiale chronique de semi-conducteurs s’étend à différents secteurs de l’activité économique, soit aussi bien l’automobile que les biens électroniques grand public et les électroménagers. En raison de l’importance des semi-conducteurs dans l’activité manufacturière à l’heure actuelle, cette pénurie met en lumière les vulnérabilités de nombreuses entreprises et économies et de nombreux secteurs en raison des liens commerciaux intégrés et du manque de diversification de la chaîne logistique, ce qui explique, mondialement, les interventions officielles menées pour accroître l’investissement dans le secteur des semi-conducteurs afin de rehausser la capacité et d’améliorer l’autonomie des pays. Les problèmes de la chaîne logistique donnent également lieu à des inquiétudes sur les perspectives de l’activité manufacturière mondiale et à des incidences inflationnistes jusqu’à la fin de l’année et au début de 2022. Dans ce rapport, nous tâchons de faire un peu la lumière sur les raisons de cette pénurie de semi-conducteurs et sur ses chocs escomptés, en étudiant les répercussions pour le secteur de l’automobile en particulier.

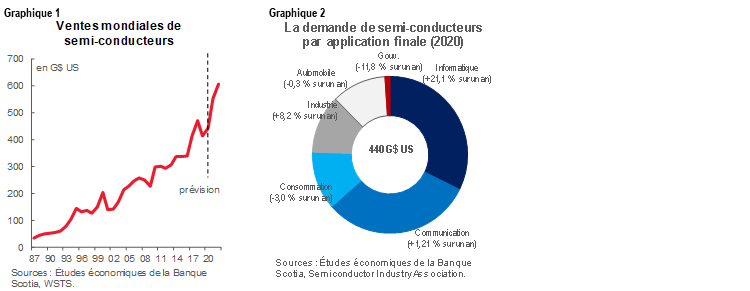

Les semi-conducteurs sont, dans la plupart des cas, des circuits intégrés, ou « puces ». Ce sont les cerveaux de l’électronique moderne. Grâce aux semi-conducteurs, les produits électroniques peuvent traiter, transférer et archiver les données. Leurs applications sont nombreuses, dans des secteurs comme le transport, l’informatique, la communication, la défense militaire, les appareils médicaux, l’énergie verte, l’intelligence artificielle, l’informatique quantique et les réseaux sans fil de pointe. Dans les dernières dizaines d’années, l’industrie des semi-conducteurs s’est développée à vive allure : en 2020, les ventes mondiales de semi-conducteurs ont totalisé 440 milliards de dollars US (graphique 1). Ensemble, le réseautage, la communication et le traitement des données ont représenté les deux tiers environ du marché des semi-conducteurs dans la part des applications, suivis de l’électronique grand public et de la construction automobile (graphique 2).

L’organisme World Semiconductor Trade Statistics (WSTS) prévoit que le marché croîtra de 25 % et de 10 % environ en 2021 et 2022 respectivement, pour se chiffrer à 606 milliards de dollars US. Effectivement, les données publiées depuis le début de l’année nous apprennent que la production et les ventes de semi-conducteurs continuent de se multiplier. Les ventes de semi-conducteurs ont gagné 29 % sur un an en juillet (et 2,1 % sur un mois) selon la Semiconductor Industry Association (SIA), et aux États-Unis, la production a continué de s’accélérer en août (graphique 3).

La forte pénurie mondiale de semi-conducteurs est le résultat de plusieurs éléments simultanés. Premièrement, la pandémie a donné lieu à un bond sans précédent de la demande d’ordinateurs et d’autres périphériques de télétravail ainsi que de produits électroniques pour les loisirs à la maison. Par exemple, la demande de semi-conducteurs liée aux ordinateurs a grimpé de plus de 20 % sur un an en 2020. Deuxièmement, les producteurs de semi-conducteurs frôlaient déjà, avant la pandémie, leur capacité maximum, ce qui a limité leur marge de manœuvre pour répondre à la demande croissante. En raison de la longueur et de la complexité de l’activité manufacturière, le relèvement de la capacité constitue, non pas une solution rapide, mais bien un processus qui s’étend sur plusieurs années. Troisièmement, l’industrie automobile, qui a réduit considérablement ses commandes de semi-conducteurs dès le début de la pandémie, a été prise au dépourvu par le rapide rebond des ventes de voitures, ce qui est venu aggraver encore la pénurie. Quatrièmement, les tensions entre les États-Unis et la Chine et le déploiement des réseaux de la 5G ont amené les utilisateurs finaux à constituer des réserves de semi-conducteurs. Enfin, les catastrophes imprévues comme le sévère épisode météorologique au Texas et les pannes de courant subséquentes, ainsi qu’un incendie dans une usine du Japon ont exacerbé la pénurie.

LA CHAÎNE LOGISTIQUE DES SEMI-CONDUCTEURS EST LARGEMENT TRIBUTAIRE DES LIENS AVEC L’ASIE

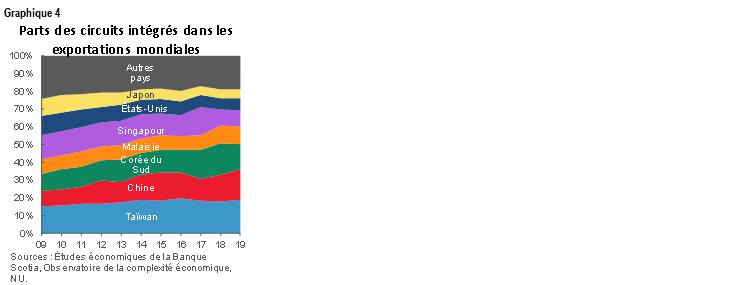

L’industrie des semi-conducteurs est fortement mondialisée : les chaînes logistiques sont très étroitement intégrées. Si les États-Unis mènent le monde dans la conception des semi-conducteurs, les pays du Nord de l’Asie en dominent la production : ils interviennent pour plus de 70 % dans l’activité manufacturière mondiale (en date de 2019) et sont menés par la Chine (35 %), Taïwan (15 %), la Corée du Sud (12 %) et le Japon (9 %); les États-Unis et l’Europe représentent respectivement 19 % et 10 % de l’industrie manufacturière mondiale des semi-conducteurs. Après avoir extrait la consommation intérieure et lorsqu’on donne la priorité à la chaîne logistique mondiale, la domination de la Chine est réduite : Taïwan est le premier exportateur de semi-conducteurs dans le monde entier, grâce à 19 % des livraisons (graphique 4), ce qui relègue la Chine au deuxième rang (18 %), du moins pour l’instant. Si la Chine a continué d’accroître sa part du marché des exportateurs, son conflit avec les États-Unis s’est dans le même temps répercuté sur la dynamique de la production des semi-conducteurs en Asie, et nous nous attendons à ce que cette tendance se poursuive. Les tarifs importateurs des États-Unis sur les biens chinois ont amené les entreprises manufacturières à relocaliser une partie de leur production chinoise dans le reste de l’Asie, ce qui a conforté leur rôle de carrefour manufacturier mondial. Le Partenariat économique global régional (PEGR) — qui est le plus important pacte commercial que sont en train de ratifier les 15 pays signataires de l’Asie-Pacifique — aura pour effet d’abaisser les tarifs douaniers de la région et d’harmoniser les règles d’origine, pour donner encore plus de profondeur aux chaînes logistiques régionales.

La demande comme l’offre de semi-conducteurs est elle aussi très mondialisée. D’après la situation géographique des utilisateurs finaux qui achètent les périphériques, les États-Unis, la Chine et l’Europe sont les grands consommateurs de semi-conducteurs, et leurs parts de marché sont relativement égales, soit respectivement 25 %, 24 % et 20 % de la demande mondiale. Puisque la Chine devrait s’illustrer par sa croissance économique dans les prochaines années et que la politique industrielle axée sur la technologie grand public et de l’État en Chine tient une place grandissante, nous croyons que la croissance de la demande de semi-conducteurs dans ce pays devrait surclasser le reste du monde dans l’avenir prévisible, en augmentant considérablement sa part de la demande mondiale.

LE RISQUE GÉOPOLITIQUE CORRODE CERTAINS LIENS DE LA CHAÎNE LOGISTIQUE

Le conflit qui perdure entre les États-Unis et la Chine et qui porte essentiellement sur la technologie multiplie les incertitudes qui pèsent sur l’industrie des semi-conducteurs, d’autant plus que les États-Unis viennent de fortifier leurs relations avec Taïwan. Si Taïwan est le premier exportateur de semi-conducteurs dans le monde, il est aussi le producteur des puces les plus perfectionnées, ce qui fait ressortir son importance dans la chaîne logistique mondiale. Si nous faisons observer que les ambitions géopolitiques de la Chine vis-à-vis de Taïwan comportent un risque pour l’industrie, nous nous attendons, dans l’avenir prévisible, au statu quo dans les relations entre les deux côtés du détroit.

Dans le même temps, le manque de transparence dans les objectifs technologiques de la Chine et dans ses normes de sécurité rehausse les inquiétudes sur la montée de la prépondérance mondiale de la Chine. Par exemple, le Quad — alliance constituée des États-Unis, du Japon, de l’Inde et de l’Australie — s’est engagé à accroître la coopération afin d’améliorer la sécurité des chaînes logistiques de semi-conducteurs du groupe, en partie pour des motifs de sécurité nationale. Puisque la pénurie a mis au jour les vulnérabilités de la chaîne logistique partout dans le monde, nous nous attendons à ce que d’autres pays inscrivent dans leurs programmes officiels la sécurité des semi-conducteurs, surtout dans le cadre des progrès du déploiement des réseaux de la 5G.

LE SECTEUR DE LA CONSTRUCTION AUTOMOBILE TÉMOIGNE DES DIFFICULTÉS

Les chocs des pénuries de semi-conducteurs sur le secteur de la construction automobile sont très médiatisés. Outre les facteurs qui influent sur l’offre de puces en général, il y a aussi les facteurs propres au secteur de l’automobile. D’une part, le secteur a adopté, il y a maintenant plusieurs dizaines d’années, des pratiques d’approvisionnement juste à temps, en conservant généralement très peu de stocks par rapport aux autres secteurs de l’activité manufacturière. D’après les comptes rendus, les fabricants de semi-conducteurs avaient porté une plus grande part du risque de la demande dans les commandes de semi-conducteurs destinés à l’automobile par rapport aux autres secteurs (même si les conditions de ces contrats sont confidentielles, et donc difficiles à justifier). On relève aussi une forte concentration dans la production de microcontrôleurs (MCU), puce courant dans les semi-conducteurs et utilisée dans la production automobile (graphique 5).

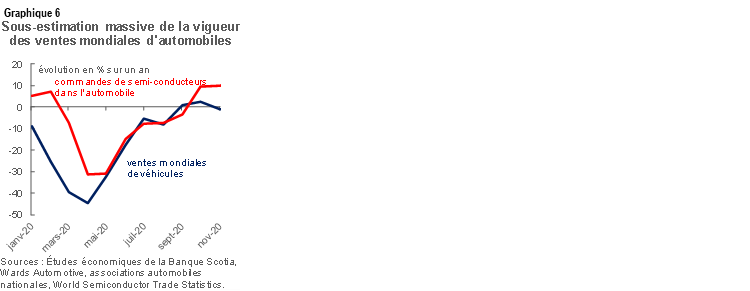

Les perspectives très pessimistes pour les ventes d’automobiles au début de la pandémie ont également joué sur la pénurie. Selon le WSTS, les constructeurs automobiles avaient réduit de plus de 30 % sur un an leurs commandes de semi-conducteurs dans les pires mois de la pandémie, lorsque les perspectives de vente paraissaient faméliques (graphique 6). Les constructeurs automobiles ont rajusté assez rapidement leurs carnets de commandes lorsque la vigueur de la reprise des ventes d’automobiles est devenue évidente; or, dans le même temps, les délais de livraison se sont étirés pour passer de ~3 mois avant la pandémie à 9 mois ou plus. Compte tenu de ces décalages de livraison, il n’est guère étonnant que la forte pénurie se soit avivée au début de 2021. Les ventes mondiales avaient déjà reconquis les niveaux atteints avant la crise, alors que les commandes de semi-conducteurs — élaguées de près du tiers — affluaient.

Les facteurs pandémiques et autres facteurs idiosyncrasiques ont continué, en 2021, de tétaniser la production de semi-conducteurs liée à l’automobile. Dans le premier semestre de 2021, la tempête de verglas du Texas a percuté plusieurs installations de fabrication de semi-conducteurs et l’incendie qui a ravagé l’usine Renesas au Japon a aggravé le déséquilibre entre l’offre et la demande. Au moment même où ces interruptions semblaient vouloir se stabiliser cet été, le variant Delta a obligé à décréter des confinements en Malaisie (qui produit environ 13 % des microcontrôleurs dans le monde). On ne s’attend pas à ce que la production reprenne son cours normal avant la fin d’octobre 2021; les livraisons accuseront alors un retard de presque 3 mois.

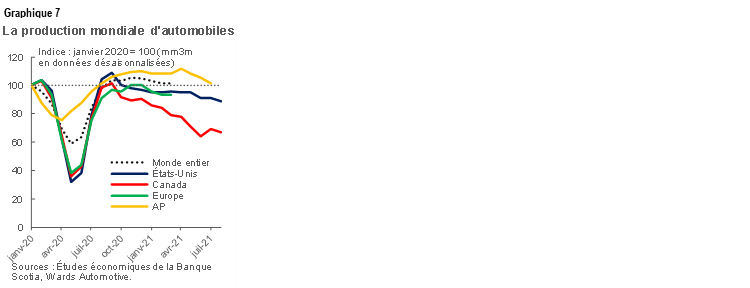

Le choc sur la production automobile s’est répercuté partout dans le monde. Initialement, la production mondiale avait légèrement rebondi pour repasser la barre prépandémique à l’automne 2020, surtout en raison du plongeon plus précoce et moins prononcé de la production asiatique, en finissant quand même l’année sur une contraction de -16 % sur un an (avec une production de 2 millions de véhicules de moins par rapport aux ventes). Pourtant, la décélération de la production nord-américaine s’était déjà amorcée à la fin de 2020, lorsque les constructeurs automobiles américains avaient, selon les comptes rendus, réduit leurs stocks par rapport, par exemple, aux constructeurs automobiles japonais qui s’étaient constitués de meilleures provisions dans la foulée du tsunami de 2011. Toutefois, le dernier cycle de décalages dans la production de semi-conducteurs en Asie du Sud a pesé lourdement sur toutes les régions. Bien que les statistiques sur la production mondiale soient décalées, la production s’inscrit probablement aux alentours de 90 % de moins que les niveaux prépandémiques au moment d’écrire ces lignes (graphique 7).

Les prévisionnistes s’affairent à réviser en baisse les perspectives d’ici la fin de l’année puisque le déficit mondial de la production par rapport aux ventes s’accroît. À la fin du premier trimestre de 2021 (selon les données publiées les plus récentes), les ventes dépassaient déjà la production (graphique 8). On s’attend à ce que l’écart se creuse pour passer en territoire négatif au deuxième et au troisième trimestres de 2021. Récemment, IHS Markit a révisé à la baisse, de 5 millions d’exemplaires pour 2021 (en plus des coupes précédentes), ses prévisions sur la production mondiale. On peut s’attendre à d’autres compressions dans les prochaines semaines et les prochains mois. AutoForecast Solutions, qui porte un jugement sur les plans diffusés publiquement, prévoit actuellement que l’on produira dans le monde, en 2021, 10 millions de véhicules de moins (graphique 9).

Le choc de la pénurie est parfaitement évident dans les parcs des concessionnaires automobiles. Aux États-Unis, les niveaux de stocks en pourcentage des ventes sont passés sous la barre de 1 pour la première fois dans les annales en mai et ont semblé timidement reprendre du mieux depuis (après avoir atteint une moyenne de 2,5 dans la dizaine d’années qui ont précédé la pandémie). Il s’agit d’une évolution quasi universelle dans les grands marchés automobiles. En Chine, l’indice de l’alerte sur les stocks de véhicules est bien enlisé en territoire contractionnaire même si l’État chinois n’est pas intervenu aux mêmes niveaux que les États-Unis dans son programme de relance (graphique 10).

Ces pénuries ont freiné les ventes. À nouveau en août, les achats mondiaux ont brusquement plongé, de -8 % sur un mois (en données désaisonnalisées), dans une contraction généralisée dans laquelle les ventes américaines ont perdu -11 % sur un mois et les ventes chinoises, -7 % sur un mois. Les ventes mondiales ont donc enchaîné une quatrième contraction mensuelle consécutive. Mondialement, le rythme des ventes annualisées s’est inscrit timidement à 61,5 millions d’exemplaires en août (contre 69,5 millions, depuis le début de l’année, en données désaisonnalisées et annualisées et par rapport à des ventes annuelles de 75 millions d’exemplaires en 2019). En septembre aux États-Unis, les ventes d’automobiles se sont depuis repliées encore de -7 % sur un mois pour se chiffrer à 12,2 millions d’exemplaires à peine en données désaisonnalisées et annualisées.

La demande refoulée est substantielle et augmente. Rien qu’en Amérique du Nord, la demande insatisfaite à la fin de 2021 pourrait être de l’ordre de 2 millions d’exemplaires, et mondialement, elle frôlera probablement les 10 millions d’exemplaires au terme de l’année. Elle pourrait se répercuter sur 2022 : la demande de voitures neuves — d’après les fondamentaux économiques — devrait déjà avoisiner, voire dépasser les niveaux atteints avant la pandémie. Le secteur automobile se heurterait à la capacité de production qui se situerait à des taux d’utilisation sans précédent, avant même de comptabiliser cette demande refoulée, ce qui laisse entendre qu’il faudrait attendre 2023 avant de constater un meilleur équilibre dans la conjoncture du marché — en supposant que la production automobile commencera à reprendre son cours normal au quatrième trimestre de cette année-là (comme nous le précisons sur ce lien).

UN RELÈVEMENT DES INVESTISSEMENTS POUR SE PORTER À LA RESCOUSSE DU MARCHÉ?

La pénurie mondiale a obligé l’industrie des semi-conducteurs à muscler ses dépenses en immobilisations afin d’accroître sa capacité de production; toutefois, ces efforts ne permettront guère de contrer la pénurie actuelle. La production des semi-conducteurs réclame à la fois des connaissances spécialisées et une grande envergure, ce qui en fait l’une des activités manufacturières les plus prépondérantes en capitaux et en R-D. Si l’investissement infrastructurel étaye l’activité économique à court terme et à plus long terme, nous précisons que le relèvement de l’investissement se répercutera essentiellement sur l’équilibre projeté de l’offre et de la demande; en fait, il se pourrait que l’on doive attendre des années avant que la capacité nouvelle soit mise en service.

Dans le même temps, partout dans le monde, les gouvernements ont insisté sur l’importance stratégique de ce secteur et ont adopté des politiques industrielles nationales pour fortifier les moyens de production intérieurs. En mars 2021, l’Union européenne a annoncé l’initiative de la « Boussole numérique pour 2030 », qui prévoit pour les 10 prochaines années des mesures d’incitation globales de l’ordre de 20 à 35 milliards de dollars US. En mai, la Corée du Sud a dévoilé sa Stratégie de semi-conducteurs « K-Belt », qui prévoit un programme d’incitation à l’investissement totalisant 55 à 65 milliards de dollars US pour les trois prochaines années, selon les estimations de la SIA. Dans le même temps, le quatorzième Plan quinquennal de la Chine, qui porte sur la période comprise entre 2021 et 2025, mise déjà massivement sur la technologie et vise à assurer l’autonomie de la Chine dans la production des semi-conducteurs. Le total des investissements chinois devrait se chiffrer à 150 milliards de dollars US environ dans les 10 prochaines années. Aux États-Unis, le secteur des semi-conducteurs doit toujours encaisser l’investissement de 52 milliards de dollars US du président américain Biden, de concert avec les pourparlers stratégiques sur l’offre avec le Japon et la Corée du Sud. On a annoncé, partout dans le monde, d’autres programmes d’incitations à l’investissement comparables, et la tendance est appelée à se poursuivre dans les prochains trimestres. Si nous constatons l’importance stratégique des semi-conducteurs et la pression d’agir qui pèse sur les gouvernements, nous précisons aussi que l’industrie des semi-conducteurs est fortement cyclique, en rappelant la suroffre la plus récente constatée en 2019. L’intervention de l’État — qui ne représente généralement pas le moyen le plus efficace de répartir les ressources — pourrait donner lieu à des basculements encore plus prononcés dans les prochaines années si elle conduit à un surdéveloppement aujourd’hui et à de plus grands déséquilibres entre l’offre et la demande dans l’avenir.

LA PÉNURIE DE SEMI-CONDUCTEURS POUSSERA L’INFLATION À LA HAUSSE

Pour l’heure, les pressions qui s’exercent sur les prix dans les entreprises de fabrication de semi-conducteurs et de produits électroniques restent maîtrisées. Aux États-Unis, les gains de prix sur un an dans l’industrie de la fabrication des semi-conducteurs et des autres composants électroniques sont sur le point de s’inscrire dans la durée après un net affaissement dans les 18 derniers mois, alors que les prix à la production pour les fabricants d’ordinateurs et de produits électroniques passent déjà la barre des niveaux d’il y a un an et continuent de monter (graphique 11). Puisque la demande est appelée à continuer d’être supérieure à l’offre dans les prochains mois, les prix devraient se rajuster à la hausse même s’ils ont fléchi récemment (graphique 12). À Taïwan, TSMC a par exemple fait savoir à ses clients qu’elle haussera ses prix de 10 % à 20 % avec effet en 2022. Puisque les fabricants de produits électroniques profitent déjà d’un pouvoir de tarification à la hausse en raison de la vigueur de la demande, il paraît probable que la hausse des coûts des intrants sera répercutée sur la clientèle finale.

Toujours est-il que nous précisons qu’il est improbable que ces hausses de prix se transforment directement en pressions inflationnistes généralisées. Par exemple, l’électronique représente une faible part des paniers de consommation dans le monde entier; aux États-Unis, la part du matériel informatique dans l’Indice des prix à la consommation s’établit à 0,4 %. Nous commençons aussi à entrevoir les signes d’une baisse de la demande — même si elle est toujours aussi élevée — dans certaines industries prépondérantes en semi-conducteurs, musclées temporairement par le télétravail, par exemple dans le matériel de TI aux États-Unis, où l’investissement de l’État et du secteur privé a commencé à s’affaisser au début de l’année (graphique 13). Il n’empêche que nous pensons que la pénurie de semi-conducteurs vitaminera probablement les pressions inflationnistes à court terme dans différentes catégories de produits jusqu’à ce que l’offre augmente grâce à des contraintes de capacité amenuisées et jusqu’à ce que la demande reprenne son cours normal lorsque les facteurs temporaires liés à la pandémie commenceront à s’amoindrir. Si les secteurs prépondérants en semi-conducteurs aux États-Unis ont une marge de manœuvre variable du point de vue de l’utilisation de la capacité, le potentiel de production des semi-conducteurs est la contrainte impérieuse, comme nous l’avons constaté dans le secteur de la construction automobile (graphique 14).

La dynamique du secteur de l’automobile témoigne des pressions inflationnistes sectorielles. Les facteurs de l’offre portent les gains de prix extraordinaires des véhicules neufs et d’occasion dans la plupart des grands marchés. (L’offre limitée dans les stocks de véhicules neufs a fortement percuté l’offre de véhicules d’occasion.) Selon le Black Book, les prix au détail des véhicules d’occasion se situent à 25 % de plus que les prix du début de l’année rien qu’aux États-Unis. Les constructeurs en accusent les contrecoups par le truchement des hausses de prix des producteurs; par exemple, les coûts des véhicules automobiles continuent de représenter un facteur important dans les hausses de l’Indice des prix à la production aux États-Unis, ce qui a pour effet d’accroître les prix à la consommation, puisque partout dans le monde, les chiffres de l’inflation tiennent compte de la hausse des prix des véhicules (graphique 15). Cette dynamique, qui représente une part non anodine de la plupart des paniers de l’IPC (par exemple, 7 % aux États-Unis), continuera de se répercuter sur l’inflation jusqu’à ce que les blocages de production soient dénoués.

Le rebond soutenu des cas de COVID-19 en Asie est une autre considération dans les prévisions de prix, surtout dans l’ANASE — qui fédère 10 pays de l’Asie du Sud-Est —, dans laquelle les taux de vaccination contre la COVID-19 sont toujours aussi creux dans certains pays. Les confinements et la fermeture des usines dans l’ensemble de la région, qui est fortement intégrée dans les chaînes logistiques mondiales de l’électronique, viendront aggraver à court terme les blocages de l’offre et les pressions qui pèsent sur les prix. La région est devenue un fournisseur de semi-conducteurs de plus en plus important pour les États-Unis et le Canada dans les dernières années, en partie du fait du conflit qui oppose les États-Unis et la Chine; en 2020, l’ANASE a fourni respectivement 59 % et 36 % des importations de semi-conducteurs des États-Unis et du Canada, ce qui représente une hausse par rapport à 2018, alors que les parts correspondantes s’établissaient à 34 % et 28 % (graphique 16).

Si le choc inflationniste de la pénurie de semi-conducteurs devait se révéler transitoire, nous précisons que dans ce cas, le terme « transitoire » s’entend probablement de plusieurs trimestres. Nous nous attendons à ce que l’équilibre entre l’offre et la demande redevienne normal au premier trimestre de 2022; c’est pourquoi nous pensons que la pénurie de semi-conducteurs et ses répercussions inflationnistes s’amenuiseront dans le courant de 2022; en fait, nous estimons que les pressions sur les prix liées aux semi-conducteurs culmineront avant le milieu de 2022. Il n’empêche que ces prévisions sont subordonnées à des incertitudes considérables. En outre, les changements structurels potentiels, dont l’internalisation territoriale des chaînes logistiques, pourraient accentuer les pressions à moyen terme, alors que l’accroissement de la capacité de production dans les prochaines années pourrait en définitive donner lieu à un excédent de l’offre et à des pressions à la baisse sur les prix.

LES EFFETS D’ENTRAÎNEMENT POUR LA PRODUCTION

Les incidences de la pénurie de semi-conducteurs viennent aussi fausser la production économique avec le décalage de l’activité. Si l’industrie mondiale des semi-conducteurs est valorisée à 440 milliards de dollars US — ce qui représente à peine une fraction (0,5 %) de la production économique mondiale, à 88 000 milliards de dollars US —, les effets d’entraînement ont été (ou pourraient être) disproportionnés selon le secteur, le territoire géographique et la ténacité (ou la composante structurelle) des pénuries. Par exemple, la SIA estime, de concert avec Oxford Economics, que dans l’ensemble, le choc de la production de semi-conducteurs sur le PIB américain se chiffre à presque 4,5 fois le choc direct de la production de semi-conducteurs. Ainsi, ce choc se monte à 55,8 milliards de dollars US dans la production de semi-conducteurs directs aux États-Unis et encore à 98,6 milliards de dollars US pour les effets indirects (de la chaîne logistique), de même qu’à 92 milliards de dollars US en effets induits (dépenses de salaires), ce qui représente une contribution totale de 246,4 milliards de dollars US en 2020 (soit environ 1,2 % du PIB américain).

Les chocs importants sur le secteur de l’automobile sont déjà intégrés dans les perspectives nationales à l’heure où la reprise de la production automobile reste fuyante. Le FMI a évalué à environ 5,7 % du PIB mondial la production brute du secteur (soit la somme de sa valeur ajoutée et de la consommation intermédiaire). Un déficit de 8 à 10 millions d’exemplaires en 2021 dans la production automobile mondiale représenterait plus de 10 % des prévisions précédentes. Un choc de 10 % sur la production automobile et sur ses chaînes logistiques seulement ralentirait de 0,5 point de pourcentage, en 2021, le rebond de l’économie mondiale. (Il s’agit d’un « rebond timoré » par opposition à une contraction, puisque la production automobile a été déprimée comparablement en 2020.)

Les effets à venir pourraient être encore plus importants. À l’heure actuelle, les industries de l’informatique et des communications (soit la téléphonie cellulaire) consomment ensemble 63 % de la production mondiale de semi-conducteurs par application finale, contre 11 % pour le secteur de l’automobile. Jusqu’à maintenant, les grands acteurs ont relativement bien tiré leur épingle du jeu malgré cette pénurie, notamment en raison de la hausse des stocks, des carnets de commandes stables au début de la pandémie et d’une meilleure valorisation des chaînes logistiques malgré la demande élevée induite par la pandémie et distincte pour ces secteurs. Dans ces secteurs, les résultats bénéficiaires sont restés généralement vigoureux (quand ils n’ont pas pulvérisé des records) au deuxième trimestre de l’année (civile); or, la plupart des grands acteurs du marché ont télégraphié des inquiétudes pour les prochains trimestres. Apple, Microsoft et Samsung ne sont que quelques-uns des grands noms qui ont évoqué la pénurie de semi-conducteurs dans leur récent pronostic bénéficiaire.

Les calculs pourraient augmenter si ces secteurs sont fortement ébranlés dans les prochains trimestres. Selon le facteur d’échelle de la SIA au niveau mondial, pour les besoins de l’illustration, environ 2 000 milliards de dollars US (soit plus de 2 %) du PIB mondial seraient « à risque ». Par exemple, une contraction de 10 % (ou, plus vraisemblablement, dans ces autres secteurs, la demande insatisfaite de l’ordre de 10 %) représenterait 0,2 % du PIB mondial en tenant compte de la concentration dans les puissances économiques prépondérantes en producteurs et en consommateurs. Or, ce facteur d’échelle pourrait bien omettre les effets de « chevillage » qui se produisent dans le secteur de l’automobile. L’Association Groupe Spécial Mobile (GSMA) estime que les technologies et les services mobiles ont généré 5,1 % du PIB mondial en 2020, alors que les estimations de l’industrie mondiale des TI sont essentiellement comparables.

Bien qu’il soit prématuré de commencer déjà à réviser à la baisse les prévisions, il serait aussi prématuré de radier ces risques pour les perspectives. Au moins dans le contexte des États-Unis, la capacité de production ne permet guère de se prémunir contre la vigueur soutenue de la demande. Si l’utilisation de la capacité a tendance à varier, en hausse et en baisse, selon le cycle économique, le repli accusé dans ce revirement est minime et offre une très faible marge de manœuvre pour répondre à court terme à la demande exceptionnellement forte. Dans ce contexte, WSTS prévoit une croissance mondiale du marché des semi-conducteurs de 25 % et de 10 % respectivement en 2021 et 2022 ce qui ressemble de plus en plus à un manque à gagner.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.