DANS LES 30 DERNIÈRES ANNÉES, LE RENDEMENT ÉCONOMIQUE DU CONTINENT A SURPASSÉ CELUI DES AUTRES RÉGIONS, CE QUI S’EXPLIQUE ENTRE AUTRES SURTOUT PAR SA FORTE INTERCONNEXION

- L’Amérique du Nord a progressé plus rapidement que toute autre région dans le monde, sauf l’Asie du Sud‑Est, au cours des 30 dernières années, et a apporté un concours deux fois plus important que l’Europe, dans cette même période, à la croissance du PIB mondial.

- L’intégration régionale a été essentielle à ce succès économique. Des liens à la fois solides et ouverts ont fortifié les courants du commerce et du capital, ont favorisé la vaste spécialisation des chaînes logistiques et ont créé 17 millions d’emplois dans l’ensemble des trois pays.

- D’innombrables études d’organismes universitaires, de centres de réflexion et d’organisations multilatérales nous apprennent que cette interconnexion a été une bonne nouvelle économique pour la croissance des salaires, le PIB, la productivité et les marges. La connexion de la production automobile avec le Mexique, par exemple, a probablement étayé l’activité manufacturière américaine et canadienne en évitant que des chaînes logistiques entières se délocalisent pour s’installer sur les marchés asiatiques, dont les coûts sont moindres.

- Loin de se substituer, la participation du Canada et celle du Mexique favorisent réciproquement et directement ces deux pays (grâce à leurs liens dans les échanges commerciaux et le commerce, et en permettant d’harmoniser la conformité aux exigences des règles d’origine et la compétitivité du point de vue des coûts) et indirectement (en raffermissant réciproquement le marché exportateur le plus important).

- Perdre cette interconnectivité serait en soi un objectif prodigieusement onéreux financièrement. La désintégration ferait perdre plus d’emplois qu’elle n’en créerait, et le dégroupement des chaînes logistiques mènerait presque certainement à l’inflation, à une moindre compétitivité et à une croissance économique structurellement moins importante. Les consommateurs et les petites entreprises des États‑Unis, en particulier, seraient de grands perdants. Carrément, l’herbe n’est pas plus verte de l’autre côté de l’autarcie, sauf pour les entreprises d’envergure mondiale qui rivalisent avec les sociétés nord‑américaines.

- Si l’Accord États‑Unis–Mexique–Canada (AEUMC) est renégocié, la priorité absolue devrait consister, pour tous ces pays, à continuer d’en faire un accord tripartite. C’est ce qu’il faudrait prôner dans l’intérêt national du Canada (et du Mexique).

- Il ne faudrait pas douter de l’avenir de l’AEUMC, compte tenu de son rôle dans la promotion de la croissance nord‑américaine depuis la signature de l’ALENA. En cas d’échec, les trois pays se retrouveraient presque certainement dans une pire situation.

UNE MERVEILLE DU MONDE ÉCONOMIQUE

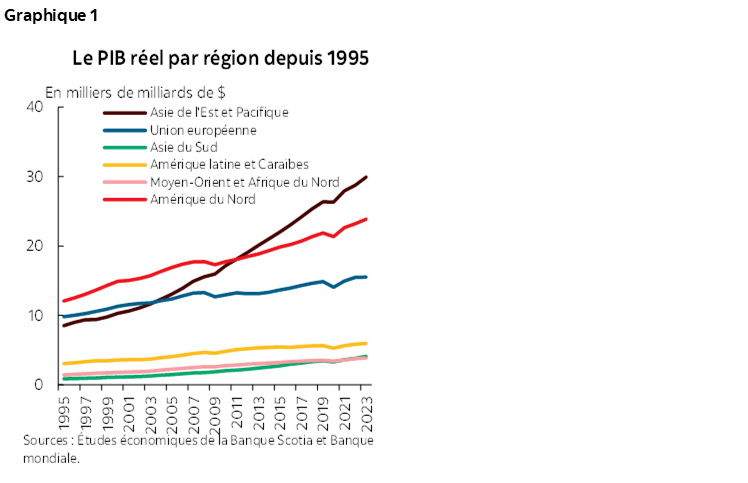

Au cours des trois dernières décennies, le rendement économique de l’Amérique du Nord a fait l’envie du monde entier. Les trois pays nord‑américains représentent mondialement le deuxième bloc économique en importance : ils interviennent pour à peine 6 % de la population mondiale, mais pour 30 % environ dans le PIB de la planète. Depuis 1995, l’Amérique du Nord connaît une croissance économique plus substantielle que toute autre région dans le monde, sauf l’Asie de l’Est (graphique 1). C’est à ce continent qu’on doit environ 22 % de la croissance du PIB réel mondial au cours de cette période, alors que l’Europe n'a apporté à cette croissance que 11 % sur le même horizon.

Ce solide rendement s’explique par une recette de croissance qui crée un tout plus important que ses ingrédients. En tant que bloc commercial régional, l’Amérique du Nord mise sur des atouts enviables. Le Canada, les États‑Unis et le Mexique représentent 15 % des réserves mondiales de lithium, 15 % des réserves de pétrole, 12 % des terres agricoles arables mondiales et peuvent compter sur d’importantes quantités d’eau douce. Le capital humain, lui aussi abondant, est très complémentaire. La main‑d’œuvre bon marché du Mexique permet la répartition transfrontalière des chaînes logistiques, et le savoir‑faire canadien dans la production des ressources apporte aux entreprises manufacturières américaines des intrants relativement moins chers. Puis, les États‑Unis ont misé sur ces atouts pour mieux se spécialiser, ce qui a donné lieu à une forte croissance de l’innovation et de la productivité, alors que chacun profite de l’accès, en franchise des tarifs douaniers, aux partenaires des chaînes d’approvisionnement et aux consommateurs.

Ce potentiel économique s’est traduit par une vigueur captée dans trois grandes constituantes, qui concourent toutes à un cercle de croissance vertueux : les liaisons commerciales, les chaînes logistiques transfrontalières et les courants d’investissements complémentaires. Les courants commerciaux offrent des biens à moindre coût et constituent de vigoureux marchés pour les États et les provinces des trois pays. Les chaînes logistiques transfrontalières ont raffermi la compétitivité dans des secteurs essentiels comme l’automobile et ont probablement permis de préserver, au Canada et aux États‑Unis, des emplois qui auraient par ailleurs été délocalisés. Les courants de capitaux permettent aux entreprises de chaque pays d’investir dans d’autres entreprises, ce qui crée de nouveaux emplois et ce qui permet aux capitaux de dynamiser la productivité et la création de la richesse. Grâce à ces interconnexions qui s’autofortifient, les trois pays sont plus riches, et toutes les tentatives visant à les affaiblir seraient considérées comme un geste grave d’automutilation pour les quelque 600 millions d’habitants du continent.

LE COMMERCE A FAIT REJAILLIR DES AVANTAGES SUR LES TROIS PAYS

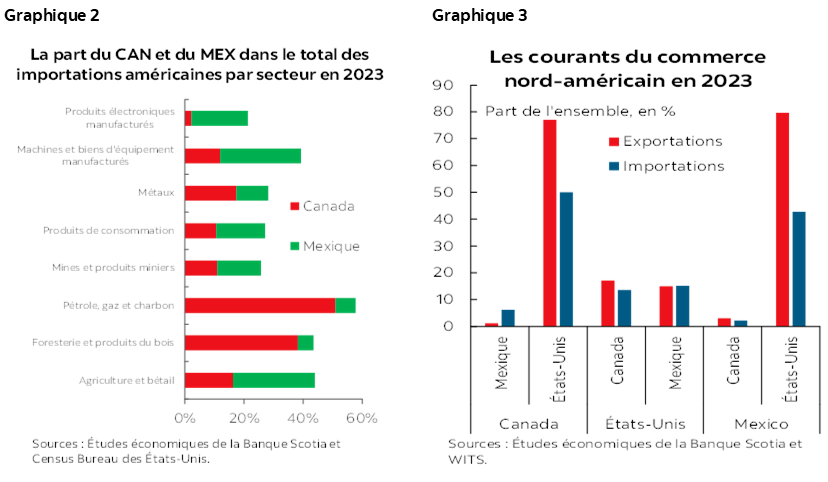

Les liens commerciaux sont devenus fondationnels pour les régions et les secteurs de l’Amérique du Nord. L’ensemble des échanges trilatéraux entre le Canada, le Mexique et les États‑Unis s’est chiffré en 2023 à 1 900 milliards de dollars (graphiques 2 et 3). Selon les estimations des impacts de l’ALENA sur les courants commerciaux, l’élimination des barrières commerciales explique peut‑être que les échanges ont essentiellement doublé pour surpasser les niveaux atteints avant cet accord. Malgré l’incertitude qui pèse sur la renégociation de l’ALENA, les taux annuels moyens de croissance des exportations des trois pays ont progressé dans la foulée de la ratification de l’AEUMC (pour passer de 4,8 % à 5,8 %). Ces échanges sont absolument essentiels pour les trois économies. Les exportations du Canada, du Mexique et des États‑Unis à destination de chacun de ces pays ont représenté en 2023 27 % du PIB du Mexique, 24 % du PIB du Canada et 3 % du PIB des États‑Unis. Bien que ces parts n’aient pas varié considérablement au fil des ans, la valeur totale des échanges commerciaux a continué de croître en chiffres absolus, ce qui veut dire que l’économie des trois pays croît de concert avec celle des autres. Les échanges commerciaux de biens assurent aussi des millions d’emplois. Selon les rapports, les échanges commerciaux parmi les pays de l’AEUMC expliquent 17 millions d’emplois en 2023; la majorité de ces emplois ont été créés aux États‑Unis. Près de huit millions d’emplois américains ont été assurés grâce aux échanges commerciaux avec le Canada seulement, et 2,6 millions d’emplois canadiens l'ont été grâce aux exportations de biens destinées aux États‑Unis.

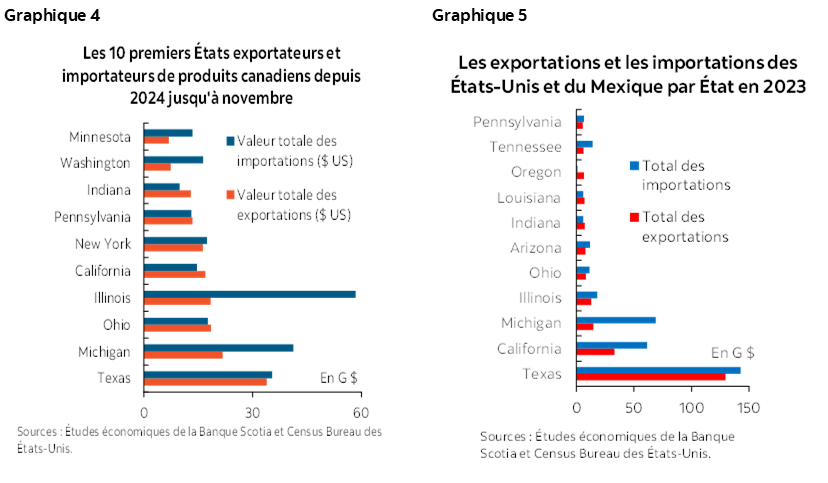

Dans l’ensemble des États‑Unis, les industries et les régions sont largement tributaires des marchés canadiens et mexicains, et non seulement des marchés des États frontaliers. Dans l’ensemble, 49 % du PIB américain total sont générés par les États situés à la frontière du Canada et du Mexique, et nombre d’entre eux profitent de la grande interconnexion avec les pays voisins. Environ la moitié de l’ensemble des États américains vendent au moins le tiers de leurs exportations de biens sur les marchés mexicains et canadiens. À lui seul, le Canada est le premier marché exportateur pour 34 États américains et constitue le premier pays d’origine des importations de 24 États. Dans l’examen mené en 2019 sur l’Accord, on a constaté que ces courants d’échanges commerciaux proviennent démesurément des petites et moyennes entreprises américaines, qui représentent la majorité des exportations à destination du Canada et du Mexique, en raison de l’absence (historique) de droits de douane relatifs aux marchés internationaux. Les États et les entreprises qui en profitent le plus font généralement partie des chaînes logistiques transfrontalières, notamment dans l’énergie, la production automobile et la fabrication de produits électroniques et de machines, même si de nombreux États non frontaliers s’en remettent également au Canada et au Mexique pour une part importante de l’ensemble de leurs importations et de leurs exportations (graphiques 4 et 5).

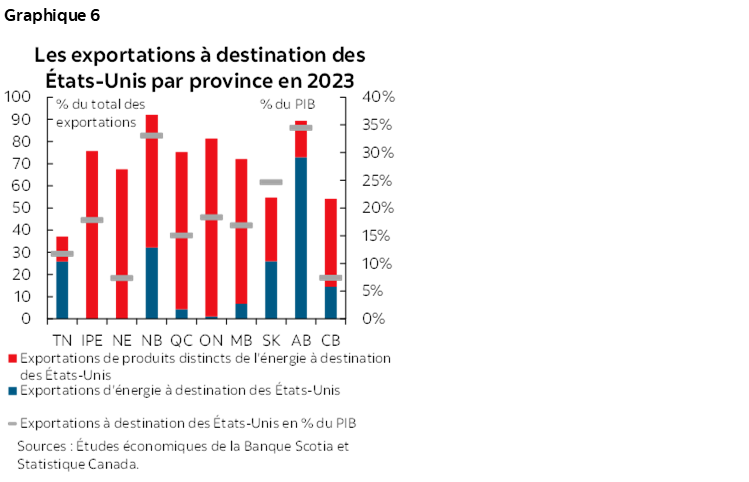

Les provinces du Canada et les États du Mexique sont encore plus largement tributaires des États‑Unis. Ce pays est la principale destination exportatrice de plus de la moitié des biens pour neuf des 10 provinces du Canada. Les exportations américaines représentent entre 7 % et 34 % du PIB de chaque province; ce sont certaines provinces les plus importantes du Canada (l’Ontario, l’Alberta, le Québec et la Saskatchewan) qui en profitent le plus (graphique 6). Comme pour les États américains, l’existence de chaînes logistiques transfrontalières dans l’énergie et l’automobile sont des déterminants clés; or, les États‑Unis représentent aussi des marchés critiques pour les exportations canadiennes d’aluminium, de bois d’œuvre et de potasse. Les États mexicains qui exportent les volumes les plus importants aux États‑Unis sont essentiellement frontaliers (Baja California, Chihuahua et Nuevo León); toutefois, c’est Mexico qui s’inscrit en tête de liste, puisque cette ville compte pour 19 % de l’ensemble des exportations. Les États du Mexique qui interviennent pour une large part dans le total des exportations à destination des États‑Unis ont des industries établies dans la construction automobile et la fabrication de pièces détachées ou de produits électroniques et de machines, qui interviennent pour l’essentiel des courants exportateurs.

LES MAILLONS DE LA CHAÎNE (LOGISTIQUE)

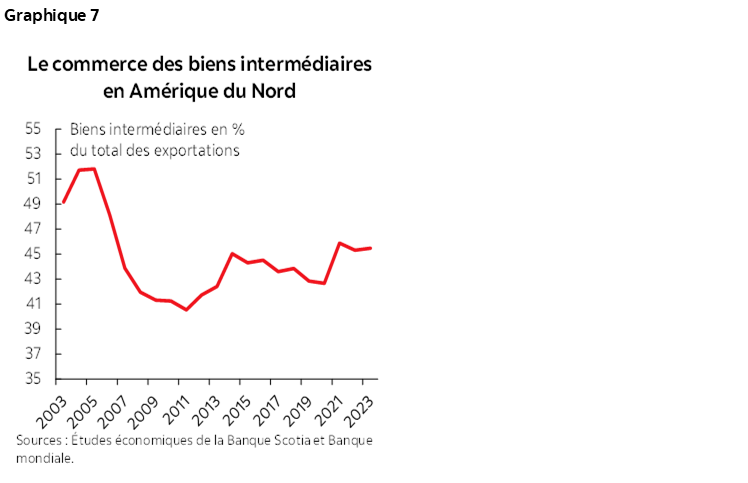

Pour les États‑Unis, la source première de la valeur se situe non pas dans l’ensemble des courants d’échanges commerciaux, mais plutôt dans les produits échangés — et dans leur apport au rendement économique incomparable mondialement de ce pays. Même si les échanges commerciaux avec les partenaires de l’AEUMC représentent une faible part du PIB américain, ce pays profite des importations de l’énergie canadienne moins chère et des biens manufacturés mexicains bon marché qui servent d’intrants aux industries américaines. Ces intrants sont souvent relativement bon marché et comportent souvent un volume considérable de contenu américain, ce qui permet de s’assurer que les partenaires commerciaux servent les deux marchés pour les biens manufacturés aux États‑Unis et leur apportent un avantage concurrentiel dans un ensemble de secteurs. Ces relations avantageuses sont absolument évidentes quand on se penche sur les échanges commerciaux de biens intermédiaires (les intrants), qui sont substantiels en Amérique du Nord (graphique 7). Les échanges tripartites se situent, pour chacun de ces pays, à des niveaux essentiellement comparables à ceux des pays de l’Union européenne (45 % en Amérique du Nord contre 49 % dans les pays de l’Union européenne), malgré les normes réglementaires différentes et l’absence d’union douanière continentale. Les secteurs qui importent le plus fort volume de biens intermédiaires sont généralement les sous‑secteurs de l’activité manufacturière dont le degré d’interconnexion est élevé, soit la construction automobile et la fabrication de pièces détachées, de produits chimiques et de textiles. Il est donc tout à fait logique que ces secteurs soient les premiers bénéficiaires des chaînes logistiques interconnectées du continent, même si l’économie de chaque pays en profite aussi dans l’ensemble. Une étude menée en 2015 sur les effets de l’ALENA a permis de constater que les échanges commerciaux de biens intermédiaires entre les pays membres de l’ALENA représentaient des gains substantiels pour le bien‑être des trois pays, essentiellement en raison de la hausse des salaires réels pour les travailleurs dans l’ensemble de ces secteurs. C’est aux États‑Unis que les gains de salaires moyens ont été les plus importants, compte tenu du rôle qu’a joué l’accroissement de la spécialisation en priorisant les constituantes plus valorisées des chaînes logistiques.

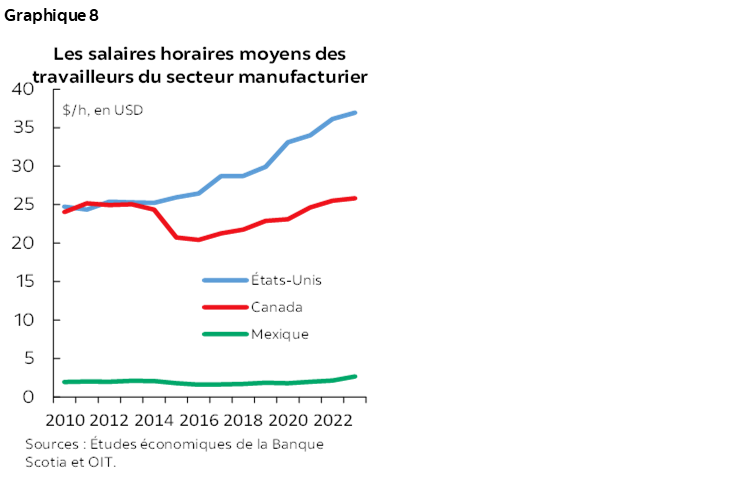

En raison de la réalité des chaînes logistiques transfrontalières, on peut attribuer une part du PIB manufacturier et de l’emploi de chaque pays au maintien des liens avec les autres pays, dont la proximité a probablement permis d’éviter que les chaînes logistiques soient entièrement délocalisées hors de l’Amérique du Nord. Les salaires élevés des travailleurs de l’industrie manufacturière américaine ont permis d’accroître les cadences d’automatisation et les départs pour les territoires où le coût est moindre (graphique 8). Or, l’existence de l’ALENA et de l’AEUMC a pu servir de facteur pour préserver au moins une part des fonctions manufacturières des États‑Unis qui auraient par ailleurs été délocalisées. Si les producteurs n’avaient pas pu faire basculer des segments des chaînes logistiques de moindre valeur dans les marchés à moindre coût (soit le Mexique) tout en maintenant l’accès sans droits de douane aux marchés américains, ils auraient pu décider de délocaliser complètement la production du continent sur d’autres marchés, au lieu de préserver leur production aux États‑Unis. Il est difficile de le prouver officiellement, compte tenu de l’importance des variables en cause; or, il est évident que les échanges transfrontaliers assurent actuellement une part de l’emploi dans le secteur manufacturier américain. Les analyses d’universitaires et du Peterson Institute for International Economics ont permis de constater que le contenu américain représentait 74 % du contenu étranger des importations américaines de voitures depuis le Mexique et 38 % de la valeur ajoutée totale des importations de ces mêmes voitures, ce qui met en lumière les bienfaits déjà détaillés de l’interconnexion. Selon une étude portant sur les données relatives aux droits de douane mexicains, on estime que les chiffres sont encore plus élevés, ce qui veut dire qu’il pourrait y avoir, dans les secteurs fortement intégrés, deux fois plus de contenu américain que ce qui a été déclaré à l’origine.

Le secteur automobile est l’exemple le plus évident de ces bienfaits à l’œuvre. L’ensemble des échanges commerciaux dans l’automobile (importations et exportations de voitures et de pièces détachées) explique essentiellement 22 % du commerce global du continent. Une étude de la Réserve fédérale de New York a permis de constater qu’entre 2010 et 2017 aux États‑Unis, un emploi sur trois créé dans le secteur manufacturier l’a été dans la production automobile. En 2023, environ la moitié des importations américaines de véhicules à moteur et de pièces détachées provenaient des autres pays membres de l’AEUMC, ce qui explique que ces relations commerciales soient essentielles pour soutenir le secteur responsable de cette croissance, et ce qui a représenté en 2022 8 % des emplois du secteur privé américain. Les avantages sont encore plus importants pour le Canada et le Mexique. En 2023, 91 % des exportations d’automobiles et de pièces détachées canadiennes et 84 % des exportations d’automobiles et de pièces détachées mexicaines étaient destinées aux États‑Unis. Selon une statistique souvent évoquée, les pièces détachées de voitures traversent parfois la frontière canado‑américaine à huit reprises avant d’aboutir dans des produits finis, ce qui fait ressortir clairement les réalités des chaînes logistiques transfrontalières et ce qui met en lumière les risques posés par les menaces tarifaires brandies sur les intrants. Dans une étude réalisée en 2019 par le Center for Automotive Research, on estime que les précédents droits de douane de 2018 et de 2019 sur l’acier et l’aluminium ont coûté, aux constructeurs de véhicules légers américains, près de 500 millions de dollars US par an. Puisque ces droits de douane ne se sont répercutés que sur deux catégories d’intrants, des droits de douane globaux appliqués à chacune des différentes réimportations et réexportations pourraient avoir des effets beaucoup plus considérables.

L’ARGENT ET LE BON SENS

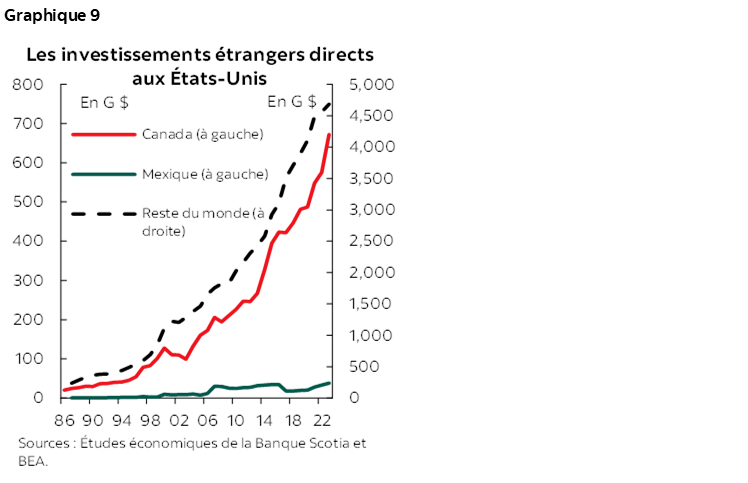

Cette interconnexion importante a aussi donné lieu à des investissements substantiels, comme l’indiquent les courants de l’investissement direct étranger (IDE). Les chaînes logistiques intégrées sont un facteur important de l’IDE dans chaque pays; des études indiquent que la libéralisation des échanges commerciaux est le catalyseur du développement et de la continuité des courants de capitaux transfrontaliers (graphique 9). La cartographie géospatiale de l’indice MSCI nous apprend que plus de 800 sociétés américaines et plus de 500 sociétés canadiennes ont exercé des activités au Mexique en 2023. Pour les entreprises américaines, le Canada et le Mexique représentent respectivement la première et la quatrième destination mondiale la plus importante pour les opérations industrielles; ces deux pays devancent même la Chine. Pour enchaîner avec l’exemple de la construction automobile, 185 entreprises de construction automobile et de fabrication de pièces détachées ayant leur siège aux États‑Unis exercent leurs activités dans des pays partenaires de l’ALENA, et des centaines d’autres exercent leurs activités ou interviennent dans des filiales. Cette interconnexion apporte d’énormes avantages aux entreprises américaines : le Cato Institute indique que la moitié de la totalité des exportations automobiles mexicaines en 2023 a été réalisée par des constructeurs automobiles américains. En outre, alors que des études limitées ont permis d’évaluer le rendement financier des entreprises transfrontalières, une étude de 2012 a permis de constater que l’ALENA a eu un impact positif sur les marges bénéficiaires et sur la valorisation des entreprises des trois pays, ce qui veut dire que ces entreprises apportent un énorme concours au rendement économique des États‑Unis.

Une grande partie du déficit du compte courant américain — qui est un motif du grief — est un sous‑produit des forts volumes d’investissements étrangers dans les actifs américains de production procroissance. Par rapport à d’autres pays, il est vrai que les États‑Unis ont un passif net important vis‑à‑vis des créanciers étrangers. Or, comme l’a fait savoir l’ancien économiste en chef du FMI, plus de la moitié de ce passif prend la forme de titres participatifs du portefeuille et d’investissements directs étrangers dans des entreprises américaines, ce qui illustre le lien entre les déficits et les investissements financiers directs dans les entreprises américaines très productives. Le Canada et les États‑Unis entretiennent dans les investissements l’une des relations les plus importantes, avec plus de 1 100 milliards de dollars US dans des positions d’investissements directs entre les deux pays. Le Canada a été en 2023 le deuxième investisseur en importance aux États‑Unis, et ce pays a été le premier investisseur au Canada dans la même année, même s’il faut signaler que les entreprises canadiennes ont investi environ 74 % de plus aux États‑Unis que ce que les entreprises américaines ont investi au Canada en dollars. Les investissements directs des États‑Unis au Canada ont essentiellement été consacrés aux secteurs des services et de la finance, alors que les investissements des États‑Unis au Mexique l’ont surtout été à la construction automobile. Les courants des investissements mexicains ne sont pas comparables du point de vue de la valeur totale; or, les positions des États‑Unis et du Canada au Mexique ont crû de 53 % et de 294 % respectivement dans les 10 dernières années.

IL NE S’AGIT PAS SEULEMENT D’UNE GUERRE DE TITANS

Bien qu’ils puissent être concurrents dans l’accès au marché américain et dans les capitaux des États‑Unis, le Canada et le Mexique tirent tous deux parti de l’intervention de l’un et de l’autre dans l’AEUMC. Même si la part des échanges commerciaux que chaque pays représente par rapport à l’autre est modeste, le Mexique a été en importance le cinquième acheteur de biens canadiens en 2024 et la troisième source d’importations canadiennes. Le parcours principal dans le cumul des avantages des deux parties s’explique par leur rôle mutuel dans le renforcement de l’économie américaine grâce à la suite des canaux précisés ci‑dessus, qui appuient indirectement, à leur tour, les consommateurs et les entreprises du pays. L’industrie manufacturière canadienne a aussi été confrontée aux nombreuses difficultés des secteurs américains; or, elle a probablement elle aussi profité des nombreux avantages de ces secteurs (augmentation des cadences de spécialisation, répartition de l’efficience des chaînes logistiques transfrontalières et raffermissement de l’attrait exercé sur les IDE, entre autres) grâce à la meilleure participation du Mexique.

Les tentatives déployées pour sortir les différents intervenants de cet accord auraient presque certainement des effets défavorables pour le voisin boréal comme pour le voisin austral des États-Unis. Un document de 2020 indique que la participation du Canada et du Mexique à l’AEUMC a sans doute permis d’assurer la concertation sur les grands enjeux, ce qui a probablement donné lieu à de meilleurs résultats pour les deux pays, par rapport à un scénario dans lequel l’un ou l’autre aurait tenté individuellement de mener des négociations bilatérales avec les États‑Unis. Les efforts de renégociation des prochains accords commerciaux bilatéraux risqueraient de donner de pires résultats pour les deux pays. En outre, il se pourrait qu’il soit difficile, pour le Canada ou le Mexique, de respecter individuellement les règles d’origine telles qu’elles sont libellées à l’heure actuelle dans l’AEUMC. Grâce à la main‑d’œuvre mexicaine qui coûte moins cher, les produits qui répondent aux exigences du contenu du pays restent internationalement concurrentiels par rapport aux coûts potentiels des mêmes produits fabriqués entièrement au Canada ou aux États‑Unis. En outre, les probabilités qu’un pays puisse respecter parfaitement les règles sont inférieures à ce qu’elles étaient auparavant. Les taux de non‑conformité aux règles de l’AEUMC ont bondi dans certains secteurs, dont l’automobile, malgré la concertation continentale actuelle. Éventuellement, ces taux pourraient donner lieu à une augmentation des droits de douane. Enfin, rompre un accord commercial risquerait de dégrader le rendement économique. Ces effets pourraient se produire indirectement, puisque le ralentissement de la croissance de l’économie américaine aurait probablement des effets de domino négatifs sur le Canada comme sur le Mexique en réduisant la demande exprimée pour leurs exportations. Ces incidences se produiraient aussi directement si les changements apportés à cet accord commercial réduisaient l’accès du Canada aux marchés mexicains et aux perspectives commerciales à terme, ce qui pourrait donner lieu, d’après les estimations de l’OCDE, à la meilleure croissance du PIB par habitant des trois pays jusqu’en 2050.

SCIER LA BRANCHE SUR LAQUELLE ON EST ASSIS

Ce qui est vrai pour deux pays l’est également pour les trois : se développer ensemble fait rejaillir des bienfaits économiques et se développer séparément s’accompagne d’une suite de coûts pervers. On peut penser que les catégories de conséquences se rangent dans deux camps. Le premier camp regroupe les difficultés associées à l’abandon de l’AEUMC, qui ont pour effet de hausser les droits de douane et d’influer sur les décisions marginales importantes à prendre dans l’investissement et la production. Le deuxième camp réunit les conséquences associées aux tentatives de désolidariser proactivement les économies en adoptant des mesures de coercition et en brandissant des menaces, qui pourraient avoir des impacts beaucoup plus importants en modelant les marges intensives. Ces deux catégories sont différentes, puisqu’en abrogeant demain l’AEUMC, de nombreux avantages resteraient en place dans le court terme. Par exemple, l’activité manufacturière serait toujours concentrée dans les villes frontalières, et de nombreux produits seraient toujours mis au point conformément aux exigences de la propriété intellectuelle et de la réglementation de l’AEUMC. Or, au fil du temps, ces tendances évolueraient, les avantages de l’intégration commenceraient probablement à se dénouer, et les effets pervers deviendraient plus évidents. En tentant par contre de désolidariser proactivement les trois économies, on pourrait produire d’importants chocs à court terme, qui deviendraient rapidement lourds de conséquences.

Dans la première catégorie, abandonner l’accord commercial reviendrait probablement à réduire la compétitivité à court terme de l’activité manufacturière américaine. Dans un examen consacré en 2017 aux chaînes logistiques nord‑américaines, on a expressément constaté que l’annulation de l’ALENA et l’imposition de droits de douane auraient pour effet d’accroître les coûts de la production automobile américaine, de faire perdre des emplois dans le secteur manufacturier et de réduire la productivité. Ces résultats se feraient jour à la longue dans la foulée des efforts des États‑Unis de produire des constituantes des chaînes de valorisation dans lesquelles il n’y aurait que très peu d’avantages comparatifs, en érodant les efficiences existantes. Cette baisse de la compétitivité aurait ensuite des effets sur les marges, puisque dans la même étude de 2017, on estime que chaque hausse de 2 % du coût moyen de production pour les biens fabriqués au Mexique pourrait correspondre à un recul des marges nettes pouvant atteindre 30 % dans certains secteurs.

Renoncer à l’AEUMC et imposer des tarifs serait également négatif pour l’emploi, surtout dans le secteur manufacturier, compte tenu des effets des droits de douane en aval. Dans une étude réalisée en 2019, la Réserve fédérale américaine estimait que pour chaque tranche de 1 000 emplois créés dans la production sidérurgique américaine par les droits de douane de 2018‑2019, la hausse des coûts en aval a eu pour effet de réduire de 75 000 le nombre d’emplois manufacturiers créés dans les sous‑secteurs tributaires de l’acier comme intrant. D’autres études, dont l’analyse du commissaire au Commerce international des États‑Unis sur les impacts économiques des droits de douane de 2018‑2019 relatifs à l’acier et à l’aluminium, on a constaté que les modestes avantages pour l’emploi produits par les droits de douane étaient largement éclipsés par les pertes d’emplois en raison de la hausse des coûts des intrants, des mesures de rétorsion tarifaires et de l’incertitude.

Les conséquences de la deuxième catégorie sont encore plus fortes, puisqu’une vaste tentative de désintégration donnerait lieu à des coûts nettement supérieurs, dont les effets se feraient sentir beaucoup plus rapidement. Les chaînes logistiques spécialisées et les effets d’agglomération qui ont porté la vigueur du rendement économique jusqu’à maintenant pourraient se dénouer : dans une étude réalisée en 2017 on estime que les secteurs américains de l’automobile et de l’agriculture seraient fortement pénalisés. Les entreprises manufacturières américaines devraient affronter des vents contraires doubles, soit la réduction des efficiences en raison de la disparition des chaînes logistiques transfrontalières et la diminution de l’accès aux marchés du fait des barrières commerciales de rétorsion. Leur compétitivité se réduirait probablement, puisque les entreprises exerçant leurs activités aux États‑Unis seraient confrontées à un choix du « tout » ou « rien », qui réduirait la marge de manœuvre dont elles ont besoin pour rivaliser avec les entreprises qui profitent de l’intégration régionale en Europe ou en Asie. Le protectionnisme rendrait aussi l’ensemble de la région moins attrayant comme destination de l’IDE. Selon une étude de 2020, on estime que les pertes causées au Mexique par le ralentissement de l’IDE, si on annulait l’AEUMC, pourraient effacer les gains cumulés dans les trois dernières décennies. En outre, dans la même étude, on recensait les avantages apportés aux constructeurs automobiles asiatiques si les secteurs de l’automobile nord‑américains devenaient moins intégrés. Historiquement, les courants d’IDE du Japon aux États‑Unis étaient en partie fondés sur la conformité aux exigences des règles d’origine, justification qui ne serait plus pertinente si on imposait des droits de douane au Canada et au Mexique. On pourrait perdre des millions d’emplois liés aux échanges transfrontaliers, et un nombre plus considérable d’emplois pourrait dépendre des revenus exportateurs. La croissance pourrait être structurellement moindre pour les trois parties. Les pires impacts se répercuteraient sur les PME américaines qui — comme nous l’avons fait observer — interviennent pour la majorité des courants d’exportation à destination du Canada et du Mexique. Cette régression produirait aussi probablement des effets de domino. Par exemple, un gouvernement mexicain aux prises avec le protectionnisme pourrait constater que les priorités ne consistent plus à gérer en collaboration les courants d’immigration, ce qui pourrait exacerber ou dégrader les difficultés migratoires du Sud. Si on tentait de désolidariser rapidement les trois économies, la plupart de ces conséquences n’attendraient pas des dizaines d’années avant de se faire sentir : elles pourraient commencer à devenir évidentes dans un délai de quelques mois ou de quelques années.

Hormis cette liste d’effets pervers, il est aussi improbable que les effets promis de l’autarcie se matérialisent aux États‑Unis. Pour ne prendre qu’un exemple, dans une précédente analyse des Études économiques de la Banque Scotia, on a constaté que le rapatriement complet de l’activité manufacturière surpasserait les moyens des marchés du travail américains. Puisque le Mexique et le Canada ont représenté 28 % des importations de biens en 2024, d’après une estimation sommaire, pour remplacer les importations des pays nord‑américains, il faudrait faire appel à d’autres travailleurs de l’industrie manufacturière américaine dont le nombre serait compris entre 1,1 million et 2,2 millions (chiffre qui varierait selon la productivité), essentiellement concentrés dans des secteurs comme la construction automobile, la production d’aliments et de boissons et la fabrication de produits électroniques. Les pénuries de main‑d’œuvre actuelles dans le secteur manufacturier, la réduction de l’immigration et les tendances démographiques défavorables feraient probablement toutes souffler des vents contraires qui pourraient limiter spectaculairement le risque de hausse. Ces vents contraires pourraient en fait transformer les avantages promis en coûts, ce qui aurait des impacts inflationnistes, ce qui réduirait la consommation et de qui risquerait probablement de faire baisser la croissance dans un environnement dans lequel la demande de travailleurs serait supérieure à l’offre. Cette situation s’explique en partie par les grands effets de marché, qui correspondent à un compromis entre le bien‑être des consommateurs et les marges des producteurs d’intrants qui réduisent structurellement le bien‑être pour les uns comme pour les autres, à défaut d’une plus grande ouverture dans les échanges commerciaux. Ce compromis est encore une autre raison pour laquelle les échanges continentaux sont si avantageux pour le Canada et le Mexique, ce qui explique aussi pourquoi les États‑Unis seraient confrontés à d’importants compromis et à de lourdes contraintes qui amoindrissent structurellement la croissance dans les objectifs qu’ils poursuivent pour fermer l’économie.

ÇA NE FONCTIONNERA PAS SI NOUS NE FAISONS PAS EN SORTE QUE ÇA FONCTIONNE

Il est improbable que la guerre commerciale prenne fin. Or, le scénario le plus optimiste est toujours celui dans lequel cette période aboutit à la conclusion de l’AEUMC, que toutes les parties continuent de s’engager à respecter. Il faut donc s’assurer que cet accord continue de répondre aux intérêts de toutes les parties et de faire rejaillir les bienfaits sur elles. L’avantage de continuer de rester intégré reste évident; toutefois, l’avenir de l’AEUMC ne l’est pas à l’heure actuelle. Les réalités du jour laissent entendre que le déficit de confiance se creuse entre les partenaires commerciaux, ce qui risque de réduire la conviction que les parties respecteront le texte ou l’esprit de l’accord qui sera éventuellement conclu. Il existe par exemple un scénario dans lequel on inviterait le Canada et le Mexique à signer un accord qui dégraderait leur position par rapport à ce qu’elle est aujourd’hui, en cédant aux menaces de droits tarifaires élevés en permanence, sans avoir l’assurance que les bienfaits comme l’accès aux marchés en franchise de tarifs douaniers continueront de produire leurs effets à terme. Il s’agit d’un résultat qu’il serait préférable d’éviter. En continuant de respecter un accord sur papier, mais non en pratique ou selon l’esprit du texte, les avantages de l’intégration s’effriteraient rapidement, ce qui donnerait des conséquences comparables à celles que nous avons précisées ci‑dessus. Faute de confiance, il se pourrait qu’on doive adopter une nouvelle approche dans la gestion des échanges commerciaux continentaux, même si un basculement dans une réduction de l’intégration produisait presque certainement des résultats économiques pires que ceux que nous avons connus dans les trois dernières décennies. Or, pour le Mexique et le Canada, le changement est probablement préférable à la coercition et aux menaces d’annulation que l’on continue de brandir.

Ce serait une véritable tragédie, pour le continent, de sacrifier volontairement ses facteurs de prospérité pour se consacrer à des objectifs qui feraient probablement en sorte que toutes les parties se retrouveraient dans une situation empirée. Il est probable que l’on continue de tenir (ou d’accentuer) un discours disruptif et protectionniste dans la prochaine période; or, les coûts ultimes de la réduction de l’interconnexion seront probablement supportés par les consommateurs, les entreprises et les travailleurs nord‑américains qui profitent et dépendent des courants transfrontaliers de biens, de capitaux et de produits. Le dynamisme de la région a été modelé par son interconnexion, et les efforts de réduction donneront probablement lieu à des coûts auto‑imposés considérables. Une meilleure approche consisterait, pour les trois pays, à rester fortement intégrés et à continuer de miser sur leur potentiel et sur leur savoir‑faire pour porter leur croissance à terme. Nous espérons que la voie à suivre pourra commencer à reprendre cette orientation.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.