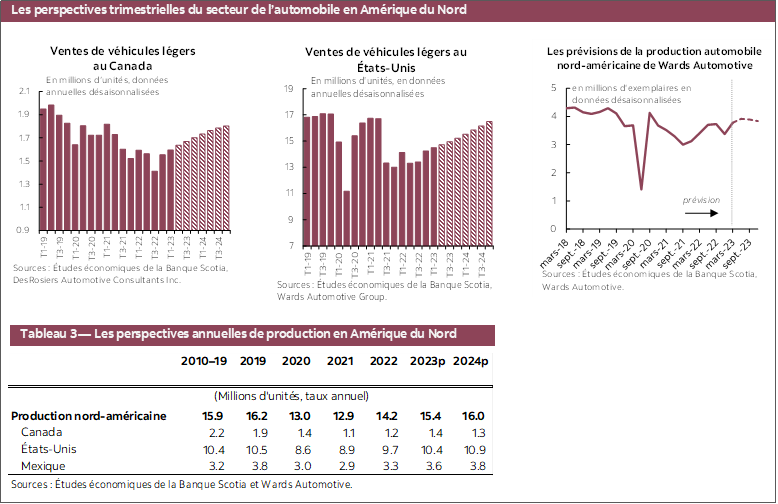

CANADA : LA REPRISE DES VENTES D’AUTOMOBILES S’EST LÉGÈREMENT AMÉLIORÉE EN MAI

En mai, les ventes d’automobiles ont pris du mieux après avoir enchaîné trois mois consécutifs de croissance désaisonnalisée terne ou négative. Wards Automotive estime que les ventes ont gagné 2,8 % (en données désaisonnalisées) pour atteindre le rythme de 1,64 million d’exemplaires (en données désaisonnalisées et en rythme annualisé) en mai 2023. Si elles ont augmenté de 3,7 % depuis le début de l’année (en données non désaisonnalisées ) par rapport à 2022, les ventes d’automobiles sont aujourd’hui à la traîne du rythme atteint avant la pandémie : elles se situent désormais à ‑18,5 % depuis le début de l’année (en données non désaisonnalisées) comparativement à 2019. L’inflation fondamentale tenace, de concert avec les marchés du travail toujours aussi tendus et l’activité qui reprend du mieux dans le marché du logement, fait souffler des vents contraires sur la Banque du Canada qui est en train d’apaiser à court terme son discours sur la politique monétaire. La tendance à la hausse dans la production de véhicules légers en Amérique du Nord vient alléger les pressions qui s’exercent sur l’offre dans les ventes d’automobiles. En Amérique du Nord, la production de véhicules légers s’est chiffrée à 16,2 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé) en avril, soit le rythme désaisonnalisé le plus fulgurant depuis juillet 2020, à l’époque où la production avait monté après la première vague de confinements. Si le rythme désaisonnalisé d’avril est comparable à la production annuelle en 2019, il faudrait qu’elle se maintienne pendant une durée prolongée pour mieux alléger les pressions exercées sur l’offre dans les ventes d’automobiles. Nos prévisions pour les ventes d’automobiles au Canada n’ont pas bougé : nous nous attendons à des ventes de 1,7 million d’exemplaires en 2023, qui devraient se hisser à 1,83 million d’exemplaires en 2024, lorsque l’inflation se calmera et que les pressions sur les taux s’apaiseront.

ÉTATS-UNIS : LES VENTES REPRENNENT LENTEMENT DU MIEUX DANS UN ENVIRONNEMENT RYTHMÉ PAR LES TAUX ÉLEVÉS

La reprise des ventes de véhicules aux États‑Unis est toujours un parcours long et cahoteux : les ventes se sont ralenties (‑6,5 % sur un mois, en données désaisonnalisées) à 15,0 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé) en mai : il s’agit de la troisième baisse désaisonnalisée dans les quatre derniers mois. Les ventes d’automobiles se sont établies à une moyenne de 15,4 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé) dans les cinq premiers mois de 2023, en hausse de 11,4 % depuis le début de l’année (en données non désaisonnalisées) par rapport à 2022, mais en baisse de ‑8,9 % depuis le début de l’année par rapport à 2019. Le marché du travail reste tendu : le taux de chômage américain s’inscrit à 3,7 % (en données désaisonnalisées) en mai, soit son plus haut depuis octobre 2022. Les salaires non agricoles ont fait état de 339 000 emplois nouveaux (en données désaisonnalisées) en mai, et les révisions y ont ajouté 93 000 emplois dans les deux mois précédents. Le salaire horaire moyen a augmenté de 4,0 % sur un mois (en données désaisonnalisées et en rythme annualisé) en mai, et les offres d’emplois selon le JOLTS se sont envolées à 9,14 millions en avril : elles se sont peu à peu calmées dans la dernière année, même si elles démontrent la tension qui perdure dans le marché du travail. Dans le même temps, le taux du crédit automobile sur les voitures neuves à 48 mois a atteint 7,0 % en mai, soit son plus haut depuis octobre 2009. L’augmentation des taux de défaut de paiement dans un environnement de taux d’intérêt élevés viendra renforcer le durcissement du crédit à court terme, puisque la Réserve fédérale a relevé de 25 points de base, à 5,25 %, pendant la réunion de son FOMC les 2 et 3 mai, la fourchette supérieure du taux des fonds fédéraux. Les niveaux de stocks des véhicules légers aux États‑Unis s’améliorent graduellement : ils ont gagné 7,5 % sur un mois (en données désaisonnalisées) pour s’inscrire à 1,87 million d’exemplaires (en données désaisonnalisées) en mai : les niveaux de stocks ont donc progressé dans 14 des 15 derniers mois, même si elles se situent toujours nettement en deçà de la barre des 3,35 millions d’exemplaires (en données désaisonnalisées) de février 2020. Nos prévisions pour les ventes d’automobiles aux États‑Unis s’établissent à 15,7 millions d’exemplaires en 2023, grâce aux signes de l’amélioration de la disponibilité des véhicules; ces prévisions sont toutefois incertaines en raison du durcissement de la conjoncture financière. On s’attend alors à ce que les ventes d’automobiles remontent à 16,9 millions d’exemplaires en 2024, lorsque les pressions que font peser l’inflation et les taux se calmeront.

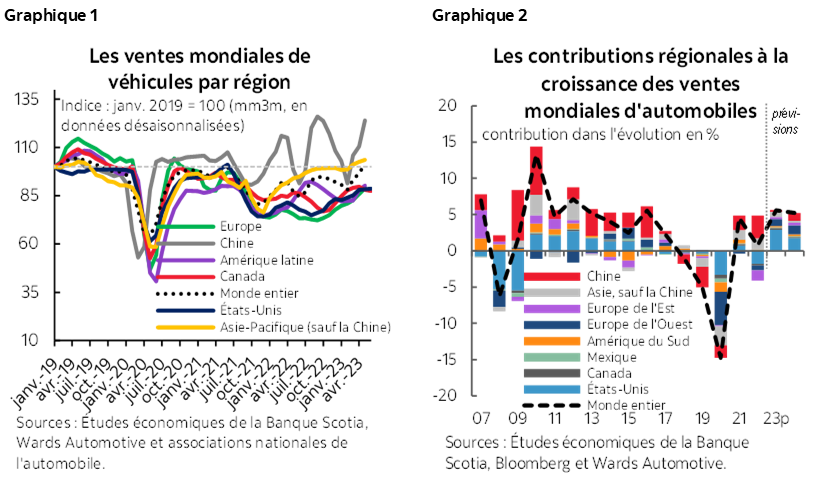

LES VENTES MONDIALES D’AUTOMOBILES : LÉTHARGIE EN AVRIL

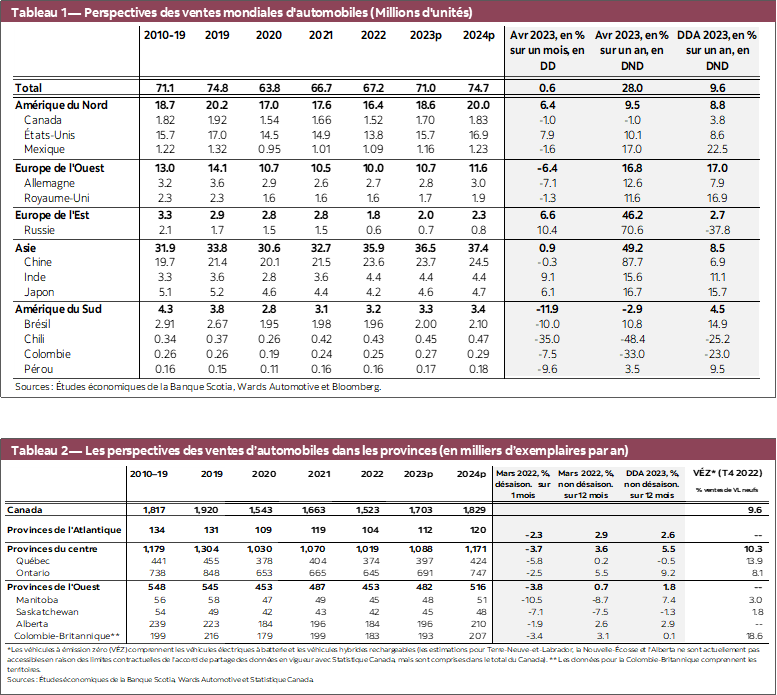

Les ventes mondiales d’automobiles se sont améliorées marginalement de 0,6 % sur un mois (en données désaisonnalisées) pour atteindre le rythme de 73,9 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé) en avril, puisque les ventes de véhicules ont fait beaucoup mieux dans certaines régions que dans d’autres (graphique 1). Le rythme désaisonnalisé des ventes d’automobiles en avril s’est ralenti dans 14 des 15 pays suivis en Europe de l’Ouest, en perdant ‑6,4 % sur un mois (en données désaisonnalisées) pour la région pour se chiffrer à 11,3 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé), ce qui efface les vastes gains de mars et ce qui représente le troisième rythme en importance pour cette année et depuis le milieu de 2021. Les ventes se sont ralenties dans les marchés majeurs de la France (‑2,3 % sur un mois en données désaisonnalisées), de l’Allemagne (‑7,1 %), de l’Italie (‑5,3 %), de l’Espagne (‑17,5 %) et du Royaume-Uni (‑1,3 %), alors qu’en Finlande, les ventes ont gagné 8,8 % sur un mois (en données désaisonnalisées) pour inscrire une troisième hausse consécutive. En avril, les ventes d’automobiles an Asie‑Pacifique ont légèrement progressé à l’échelle régionale : elles ont augmenté de 0,9 % sur un mois (en données désaisonnalisées) à 38,1 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé). La progression des ventes de véhicules en Inde (9,1 % sur un mois, en données désaisonnalisées) et au Japon (6,1 %), de concert avec l’augmentation en Australie (4,6 %), a compensé la léthargie en Chine (‑0,3 %) et les baisses en Indonésie (‑21,6 %) et en Corée du Sud (‑6,9 %). Grâce au solide acquis de mars, les ventes d’automobiles en Amérique latine se sont ralenties en avril (‑9,2 % sur un mois en données désaisonnalisées) pour atteindre le rythme de 4,5 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé), ce qui est légèrement supérieur au rythme moyen des ventes de 4,4 millions d’exemplaires (en données désaisonnalisées et en rythme annualisé) au T1. La baisse des ventes a été nuancée dans l’ensemble, en Argentine (‑2,7 %), au Brésil (‑10,0 %), au Chili (‑35,0 %), en Colombie (‑7,5 %), au Mexique (‑1,6 %) et au Pérou (‑9,6 %). Nos prévisions pour les ventes mondiales d’automobiles ne bougent pas : les ventes de véhicules progresseront de 5,6 % en 2023 et de 5,2 % en 2024 (graphique 2).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.