CANADA : LES RÉVISIONS À LA HAUSSE FONT ÉTAT DE VENTES CONSTANTES, MAIS RALENTIES

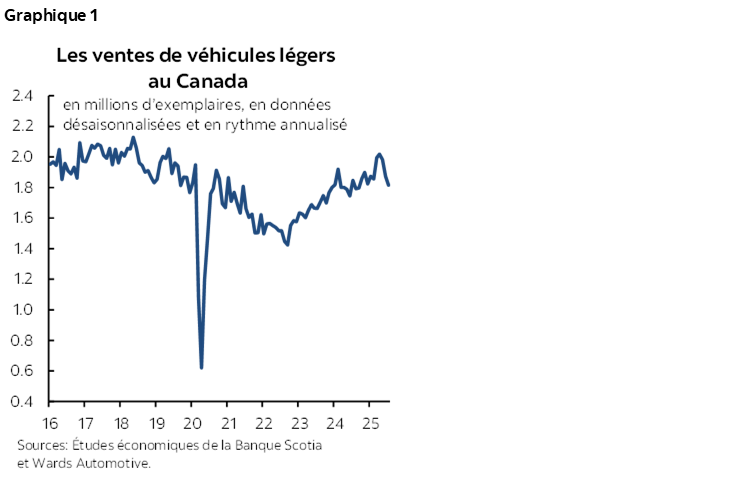

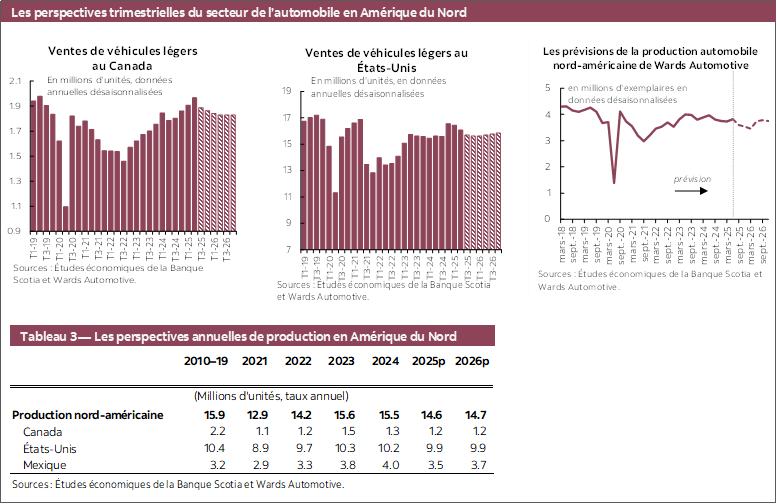

En juillet, les ventes d’automobiles au Canada se sont ralenties (‑3,2 % sur un mois) pour s’inscrire à 1,81 million d’exemplaires (en données désaisonnalisées et en rythme annualisé), selon Wards Automotive (graphique 1).

Les révisions apportées aux données non désaisonnalisées pour avril jusqu’en juin nous apprennent que les ventes ont crû de 3,5 % par rapport au chiffre comptabilisé auparavant, ce qui donne, pour le T2, un rythme de croissance de 2,7 % sur un trimestre (en données désaisonnalisées) contre une cadence en berne (0,1 %), ce qui laisse entendre que la demande a été plus forte à la fin du printemps jusqu’au début de l’été par rapport à ce que l’on croyait auparavant. Or, les ventes désaisonnalisées de véhicules ont reculé pour un troisième mois consécutif, à l’heure où l’incertitude et l’affaissement de l’effet d’anticipation tarifaire pèsent sur ces ventes.

L’activité économique canadienne a été terne au deuxième trimestre (0,1 % sur un trimestre en données désaisonnalisées et annualisées), mesurée selon le PIB par industrie, ce qui tient compte de l’estimation préliminaire pour juin. Toutefois, les tarifs continueront probablement de fausser les données, et le PIB d’après les données sur les dépenses qui devraient être publiées à la fin d’août permettront de tracer un meilleur portrait de l’économie intérieure du Canada en excluant les effets de la balance commerciale et des stocks. Dans le même temps, la croissance de l’emploi s’est accélérée en juin après avoir été freinée au début de l’année : le taux de chômage évolue tendanciellement aux alentours de 7,0 % depuis avril.

Si les États-Unis ont effectivement augmenté les tarifs douaniers sur toutes les importations de biens, les exemptions de nombreux biens canadiens conformes à l’ACEUM ont jusqu’à maintenant enrayé une partie de la baisse généralisée que l’on redoutait auparavant; or, l’incertitude perdure sur l’évolution de la situation. Le degré d’incertitude est renforcé par les différents scénarios de la Banque du Canada reproduits dans le Rapport de politique monétaire publié de concert avec sa décision de maintenir à 2,75 %, le 30 juillet, le taux directeur. Nous nous attendons à ce que la BdC continue de maintenir son taux directeur jusqu’à la fin de cette année au moment où elle évalue les risques pour l’inflation, qui reste proche de 2,5 % sur un an en excluant les taxes, et sans compter les indices mensuels de l’inflation sous‑jacente, qui s’établissent à une moyenne supérieure à 3 % sur un mois (en données désaisonnalisées et annualisées) depuis avril.

Nos prévisions pour les ventes de véhicules légers au Canada se chiffrent à 1,91 million d’exemplaires en 2025 et à 1,83 million en 2026. Le rythme des ventes d’automobiles devrait rester atonique durant le deuxième semestre de 2025 par rapport au printemps, puisque les marchés du travail léthargiques et l’incertitude pèsent sur la croissance des dépenses des ménages. Toutefois, ces prévisions sont confrontées à d’importantes incertitudes en raison des impacts que produiront les tarifs et les pressions potentielles sur les prix, surtout dans le secteur de l’automobile.

ÉTATS-UNIS : REBOND TEMPORAIRE ÉTAYÉ PAR LES TARIFS DOUANIERS DÉCALÉS?

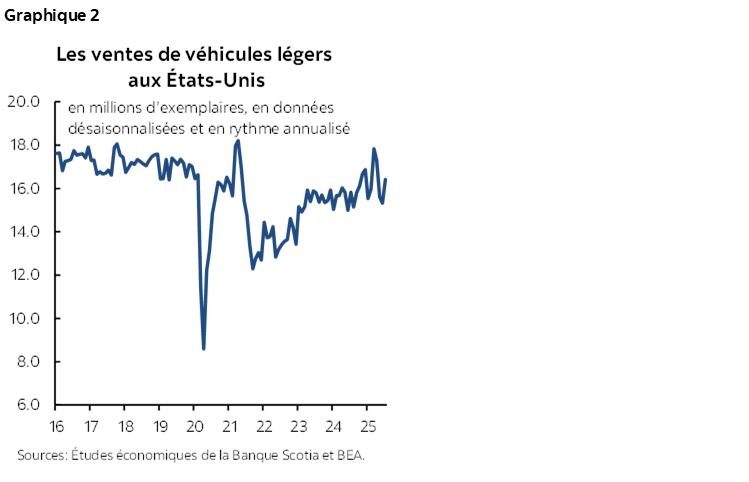

En juillet, les ventes d’automobiles aux États-Unis ont progressé de 7,1 % sur un mois en chiffres désaisonnalisés pour se chiffrer à 16,4 millions d’exemplaires en rythme annualisé (graphique 2).

L’accélération du rythme des ventes en juillet a constitué la première augmentation désaisonnalisée depuis mars, à l’époque où les ventes d’automobiles avaient bondi lorsque les consommateurs ont commencé à devancer la demande avant que la menace des tarifs produise ses effets. Il pourrait s’agir d’un rebond ponctuel des ventes, puisque le rythme des ventes de juin, soit 15,3 millions d’exemplaires (en données désaisonnalisées et annualisées) a été le plus faible depuis août 2024. Ou encore, il pourrait s’expliquer par la pause temporaire des tarifs lorsque l’administration américaine s’est efforcée de conclure des pactes commerciaux avec d’autres pays, la plupart des tarifs douaniers propres à certains pays produisant leurs effets au début d’août.

Les récentes prévisions à la baisse des données sur l’emploi aux États-Unis révèlent que la croissance de l’emploi a été inférieure à ce que l’on croyait auparavant. Toujours est‑il que le taux de chômage continue de s’inscrire dans la fourchette de 4,1 % à 4,2 % depuis février : les gains plus modestes de l’emploi correspondent au ralentissement de la croissance de la population active. Puisque l’inflation continue de tourner autour de 2,5 % sur un an et que l’inflation sous‑jacente s’inscrit toujours aux alentours de 3 %, si la croissance de l’emploi reste anémique, la Réserve fédérale américaine pourrait être confrontée à des défis contradictoires dans son double mandat, qui consiste à promouvoir au maximum l’emploi durable et à ramener l’inflation sur sa cible de 2 %.

Selon nos prévisions pour les ventes d’automobiles aux États-Unis, nous nous attendons à ce que le rythme des ventes trimestrielles continue de faire du surplace dans le deuxième semestre de 2025, ce qui donnera des ventes de 16,0 millions d’exemplaires en 2025 et de 15,7 millions d’exemplaires en 2026.

VENTES MONDIALES D’AUTOMOBILES : LÉGÈRE HAUSSE AU T2 À CAUSE DU REPLI DES VENTES D’AUTOMOBILES EN JUIN

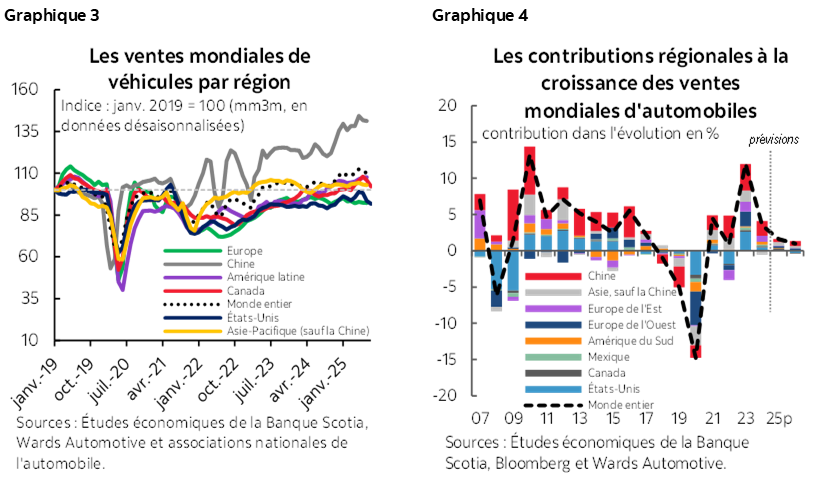

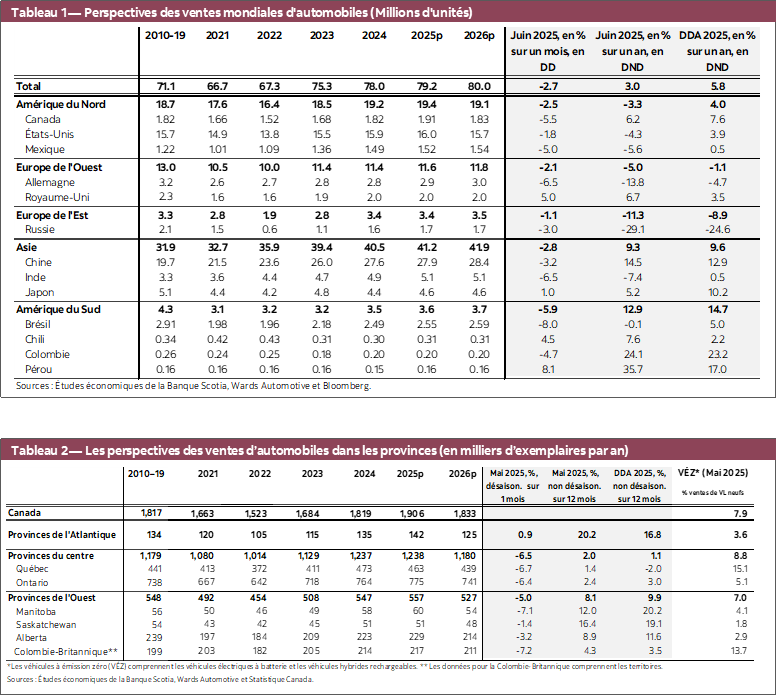

En juin, les ventes mondiales d’automobiles ont perdu ‑2,7 % sur un mois (en données désaisonnalisées) : elles ont fléchi dans trois des quatre derniers mois et se sont ralenties dans chacune des régions suivies pour le mois (graphique 3). Les ventes de la fin du deuxième trimestre n’ont pas bougé : elles ont augmenté d’à peine 0,4 % sur un trimestre en chiffres désaisonnalisés mondialement. En Europe de l’Ouest, les ventes d’automobiles ont reculé de ‑2,1 % sur un mois (en données désaisonnalisées), puisqu’elles se sont ralenties pour un deuxième mois consécutif et qu’elles ont été légèrement inférieures au deuxième trimestre, en perdant ‑0,6 % sur un trimestre. Dans le même temps, en Europe de l’Est, les ventes d’automobiles se sont repliées de ‑1,1 % sur un mois (en données désaisonnalisées); elles ont toutefois augmenté de 2,5 % sur un trimestre au T2. Dans la région de l’Asie‑Pacifique, les ventes d’automobiles ont diminué de ‑2,8 % sur un mois (en données désaisonnalisées), parce qu’elles se sont ralenties en Chine (‑3,2 %), pays qui représente les deux tiers environ des ventes de véhicules de la région. Au deuxième trimestre, les ventes de véhicules ont gagné 1,2 % sur un trimestre dans la région, grâce à la hausse de 2,1 % comptabilisée en Chine. En Amérique latine, les ventes d’automobiles ont régressé de ‑5,7 % sur un mois (en données désaisonnalisées) : il s’agit de la plus forte contraction mensuelle depuis mai 2024, ce qui s’inscrit toutefois dans la foulée des ventes qui avaient augmenté dans cinq des six mois précédents, pour inscrire une hausse de 2,6 % sur un trimestre au T2. Nos prévisions pour la croissance des ventes mondiales de véhicules s’établissent à 1,6 % en 2025 et à 1,0 % en 2026; les risques qui planent sur l’évolution des tarifs douaniers font peser une lourde incertitude sur les perspectives mondiales (graphique 4).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.