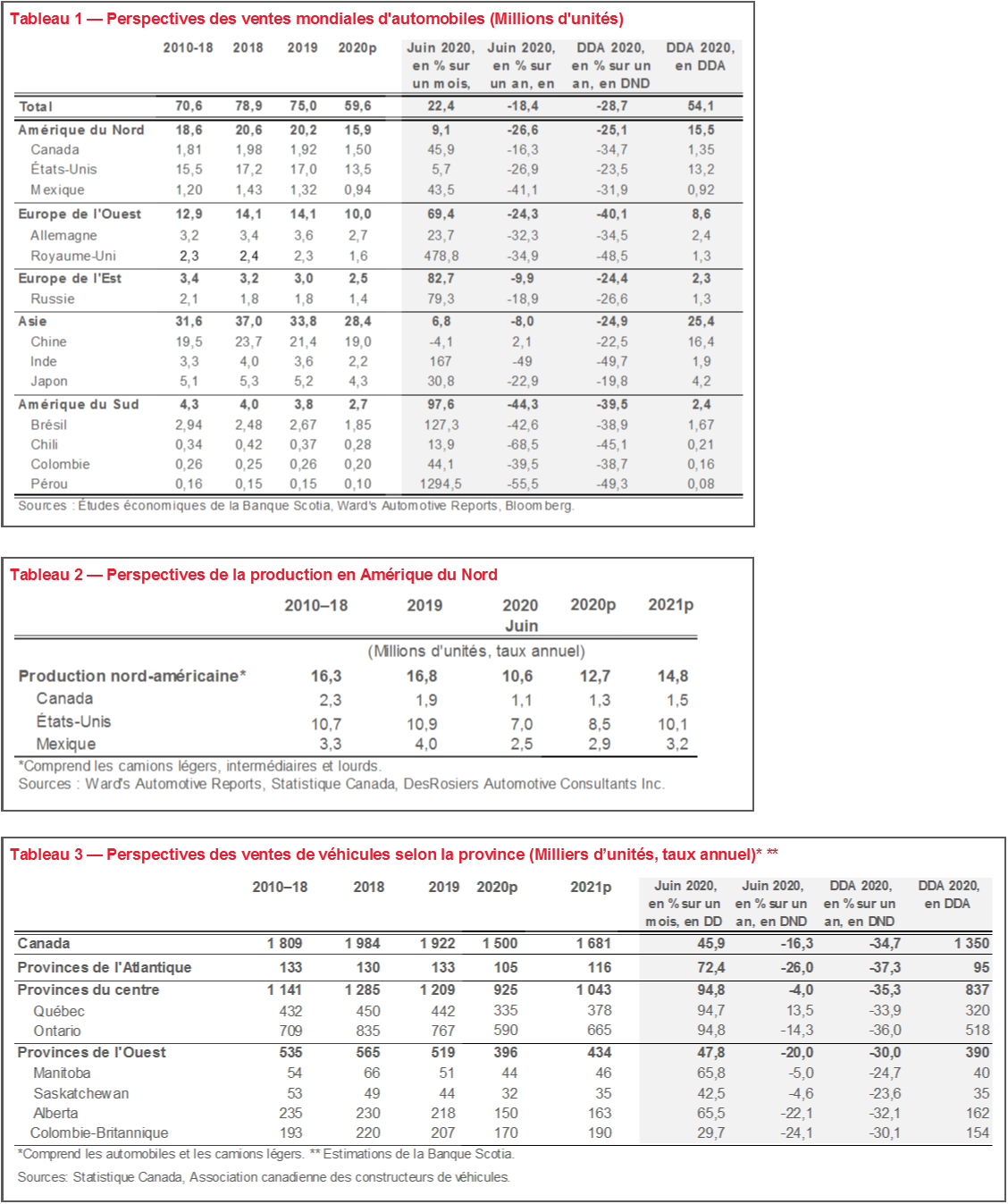

Les ventes mondiales d’automobiles ont continué de prendre du mieux pour un deuxième mois consécutif en juin, dans la foulée du creux absolu d’avril, mois au cours duquel les ventes ont baissé de -46 % sur un an*. Les achats ont monté de 22 % sur un mois (en données désaisonnalisées) — rythme d’accélération comparable à celui observé en mai — mais accusent toujours une baisse de -18 % par rapport aux ventes de juin 2020.

Les ventes d’automobiles profitent des effets du rebond puisque les grandes puissances économiques partout dans le monde continuent de se déconfiner graduellement. Les inquiétudes que la faible utilisation des véhicules pendant le confinement, la hausse des perspectives de télétravail et les ménages financièrement dépourvus puissent endiguer les ventes de véhicules ne s’expriment pas jusqu’à maintenant dans cette phase embryonnaire de la reprise économique.

En fait, la vigueur du rebond de la demande dépasse l’offre sur certains marchés et dans certains segments de véhicules, ce qui crée des difficultés de stocks pour certains concessionnaires, tout en haussant les pressions qui s’exercent sur les prix pour les consommateurs.

La Chine continue de mener la reprise mondiale dans les achats de voitures grâce à un deuxième mois consécutif de ventes positives, à +2 % sur un an en juin, même si le rythme des ventes s’est ralenti de -4 % sur un mois.

Les trois grands autres marchés de l’automobile ont eux aussi connu des regains de leurs ventes : aux États-Unis, la croissance a été modeste, soit +6 % sur un mois, alors qu’au Japon et en Allemagne, elle s’est établie respectivement à 31 % et 24 % sur un mois, même si ces trois marchés inscrivent toujours des ventes nettement inférieures aux niveaux de l’an dernier.

la France a été le seul autre grand marché, hormis la Chine, à comptabiliser des ventes sur un an positives, grâce à un modeste gain de 1 % (91 % sur un mois) en juin, alors que le Canada comble l’écart des ventes à -16 % sur un an (46 % sur un mois).

Malgré la multiplication des éclosions dans la plupart des pays d’Amérique latine, tous les grands marchés ont inscrit une hausse des ventes sur un mois, même si les ventes régionales ont dans l’ensemble encore baissé de 45 % sur un an en juin.

À mi-chemin en 2020, les ventes mondiales d’automobiles s’établissent à -29 % depuis le début de l’année. Par contre, essentiellement, les ventes de voitures ont participé au rebond, au lieu d’y faire obstacle. Même si la reprise, qui s’étendra sur plusieurs années, est percluse de risques, nous restons prudents et nous prévoyons que les ventes mondiales d’automobiles finiront l’année sur une baisse de 20 %.

UN REBOND INÉGAL

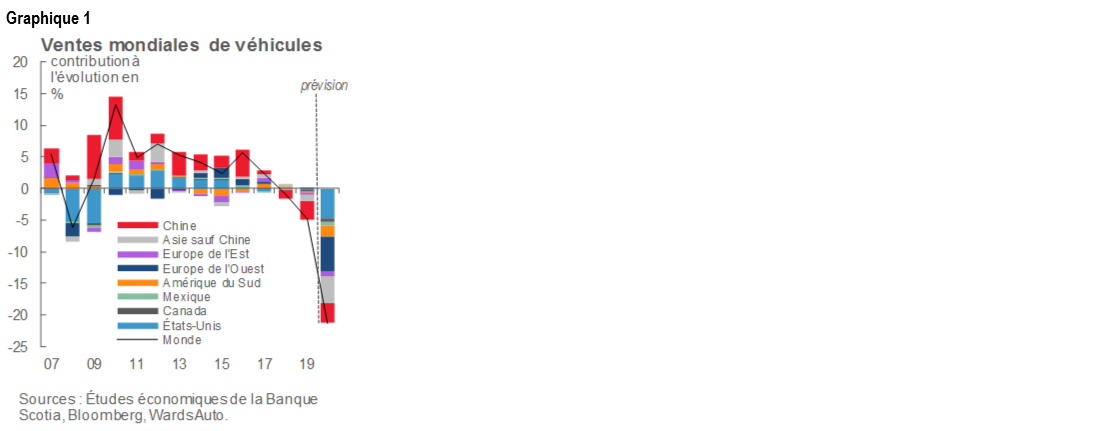

Les ventes mondiales d’automobiles ont connu un regain d’activité pour un deuxième mois consécutif en juin. Les ventes mondiales annualisées se sont chiffrées à 51 millions d’exemplaires en juin, ce qui représente toujours une baisse de -18 % sur un an, mais une hausse de +22 % sur un mois. À mi-chemin dans l’année, les ventes s’établissent à -29 %. Nous nous attendons à ce que les ventes continuent d’être bien orientées durant le deuxième semestre de l’année, et nous prévoyons qu’il se vendra 59 millions d’exemplaires en 2020, ce qui correspond à une baisse estimative de -20 % sur un an (graphique 1).

Mondialement, les statistiques de synthèse masquent une reprise inégale dans l’ensemble des pays et des régions (graphique 2). La Chine continue de porter la reprise à la faveur de facteurs temporels (et de déconfinements anticipés), ainsi que de facteurs structurels comme le faible taux de propriété des véhicules, qui devraient continuer d’étayer un plus solide rebond. À la fin du semestre, les ventes de la Chine s’inscrivaient à -22 % depuis le début de l’année, alors que nous nous attendons à ce que l’activité continue de se relever pour terminer l’année à 19 millions d’exemplaires (-11 % sur un an). Il se peut que ce chiffre soit rehaussé par les politiques si le gouvernement adopte des mesures ciblées d’incitation des achats.

Dans les autres pays de l’Asie-Pacifique, les ventes d’automobiles ont elles aussi basculé. Le Japon a connu sa première accélération des ventes depuis le début de la pandémie, avec une hausse de l’activité en juin de 31 % sur un mois (-23 % sur un an); il s’agit toutefois d’un rebond anémique, si l’on pense que les mesures de confinement ont été levées à la fin de mai. En raison des nouvelles éclosions à Tokyo, le rebond pourrait être fragile à court terme. Les marchés limitrophes, dont l’Inde et l’Indonésie, ont également connu un revirement, puisque l’activité a bondi respectivement de 167 % sur un mois et de 315 % sur un mois, même si ces deux pays sont toujours très enlisés en territoire négatif sur un an

(-49 % pour l’Inde et -80 % pour l’Indonésie).

En Europe, les marchés donnent des signes de reprise. Depuis le début de l’année, les ventes se chiffrent à -40 % sur un an, mais sont dominées par les pays les plus durement touchés, dont le Royaume-Uni, l’Italie, l’Espagne et le Portugal, dans lesquels les ventes du premier semestre accusent une baisse qui se rapproche de -50 % sur un an (à la différence de l’Allemagne et de la France, dont les ventes s’établissent respectivement à -35 % et à

-39 %). Or, on relève des signes évidents d’un rebond sur un mois, puisque le Royaume-Uni, par exemple, affiche une hausse de l’activité de 487 % sur un mois, alors que les autres pays se situent dans une fourchette quand même vigoureuse de 50 %-120 % sur un mois. À l’est, la Russie continue de déjouer les attentes malgré la multiplication des cas de COVID-19, grâce à un relèvement des ventes de 79 % sur un mois (-19 % sur un an). Les nouvelles mesures de relance de l’Union européenne devraient fortifier l’optimisme vis-à-vis du rebond de l’économie; or, la réglementation des émissions polluantes continuera probablement d’exercer cette année une force de ralentissement.

En Amérique du Nord, les ventes d’automobiles continuent elles aussi d’être orientées à la hausse, mais à des rythmes variables. Les ventes du premier semestre s’établissent à -25 % depuis le début de l’année, sur un pied d’égalité avec l’Asie-Pacifique pour ce qui est des régions « les moins fortement touchées ». D’une part, le Canada connaît un solide rebond après une contraction relativement brutale en avril en raison des mesures de confinement plus rigoureuses. Les ventes accusent une baisse de -35 % depuis le début de l’année; elles devraient toutefois continuer de s’améliorer au deuxième semestre de 2020. Aux États-Unis, le confinement moins rigoureux a réduit le recul des ventes au plus fort du confinement en avril; cependant, l’accélération du rebond a aussi été relativement plus faible. L’évolution reste toutefois positive, puisque les ventes depuis le début de l’année s’inscrivent à -24 % malgré la multiplication des cas de COVID-19 dans de vastes régions du pays. Dans le même temps, le Mexique, qui a encaissé un brusque recul au début de la pandémie, affronte une reprise famélique sur fond de multiplication des cas, même si les ventes de juin ont pris de la vitesse (43 % sur un mois contre 15 % sur un mois en mai), puisque les ventes ont perdu -32 % après un semestre.

De nombreux autres pays d’Amérique latine — dont le Mexique — continuent d’affronter des difficultés permanentes liées à la pandémie. Les ventes régionales ont baissé de -40 % depuis le début de l’année, ce qui en fait l’une des régions les plus fortement malmenées dans le monde. Or, un rebond s’amorce, mené par le déconfinement du Pérou, qui a provoqué une hausse astronomique de +1 300 % sur un mois des ventes (qui accusent quand même un retard de -56 % sur un an). Le Brésil a inscrit un gain de 127 % sur un mois (-38 % sur un an), talonné par la Colombie (44 % sur un mois; -39 % sur un an). Le Chili a lui aussi donné des signes plus discrets de reprise (14 % sur un mois; -68 % sur un an).

LA MACROCONJONCTURE A-T-ELLE UNE INCIDENCE?

On pourrait faire valoir que les facteurs liés à la pandémie portent les résultats économiques à court terme. La rigueur et la durée du confinement ont déterminé le rythme et la profondeur du ralentissement des ventes d'automobiles partout dans le monde, alors que le rebond est essentiellement une fonction mathématique de la sortie de ce creux abyssal. Bien que les points vulnérables idiosyncrasiques de l’économie intérieure entrent en ligne de compte dans certains pays, dans la plupart des cas, les facteurs macroéconomiques traditionnels sont télescopés par les incidences de ces facteurs de l’activité liés à la pandémie.

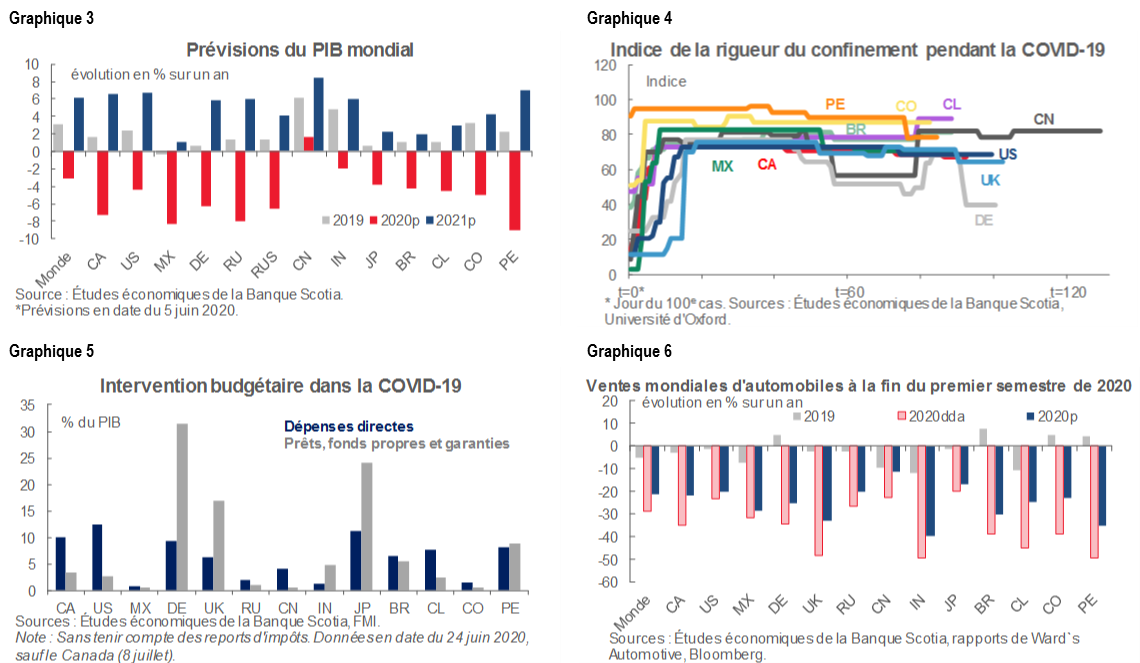

La taille et l’efficacité des programmes de relance des gouvernements influent sur la pente de la courbe de la reprise. Partout dans le monde, les gouvernements ont injecté des liquidités sans précédent dans l’économie locale de leur pays : l’aide budgétaire se chiffre à environ 11 000 milliards de dollars US et les liquidités apportées par les banques centrales représentent un supplément de 6 000 milliards de dollars US (au moment d’écrire ces lignes), selon le FMI. Dans un document du NBER, on estime que l’aide offerte aux chômeurs aux États-Unis a dépassé les gains antérieurs pour plus des deux tiers des travailleurs, en doublant ces gains pour les travailleurs les moins bien rémunérés. De même, le récent compte rendu budgétaire du gouvernement du Canada laisse entendre que son programme de remplacement du revenu a dépassé de l’ordre de 20 % les déficits des gains dans l’ensemble. Sans surprise, les ventes au détail au Canada et aux États-Unis ont profité jusqu’à maintenant de rebonds plus solides qu’attendu, notamment les achats d’automobiles.

Les graphiques 3 à 6 illustrent les différences relatives parmi les pays en ce qui a trait à leurs perspectives économiques, à l’importance de leurs programmes d’aide en réaction à la pandémie, à la rigueur des mesures de confinement, ainsi qu’aux rendements et aux perspectives des ventes d’automobiles.

UN REBOND QUI PORTE BIEN SON NOM

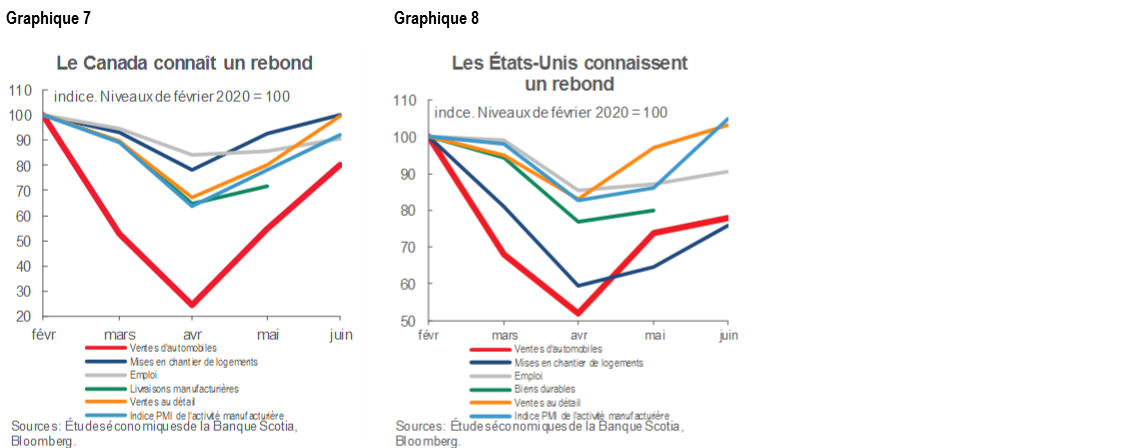

La vigueur du rebond économique sur des marchés comme le Canada et les États-Unis continue d’étonner à la hausse. Cette affirmation se vérifie pour la plupart des indicateurs, soit aussi bien la croissance de l’emploi que les livraisons de biens durables, entre autres indicateurs de la reprise de l’activité. Il est question, sur ce lien, des ventes de juin. Au Canada, la vigueur des ventes d’automobiles surclasse les autres signes traditionnels de l’activité économique, dont l’ensemble des ventes au détail, la croissance de l’emploi, l’activité manufacturière et le moral des ménages (graphique 7). Les ventes sont encore plus vigoureuses quand on solde les ventes aux parcs automobiles dans le total des ventes de véhicules pour juin au Canada. Les ventes au détail s’inscrivent en territoire positif pour juin, alors que la reprise des ventes aux parcs automobiles continue de tirer de l’arrière sur les ventes au détail. (Les estimations préliminaires indiquent que les ventes aux parcs automobiles accusent une baisse de l’ordre de -50 % sur un an.) Les données préliminaires laissent entendre que les ventes de juillet continueront de suivre cette tendance. Aux États-Unis, le rebond des ventes d’automobiles cadre essentiellement avec les autres indicateurs jusqu’à la fin de juin (graphique 8).

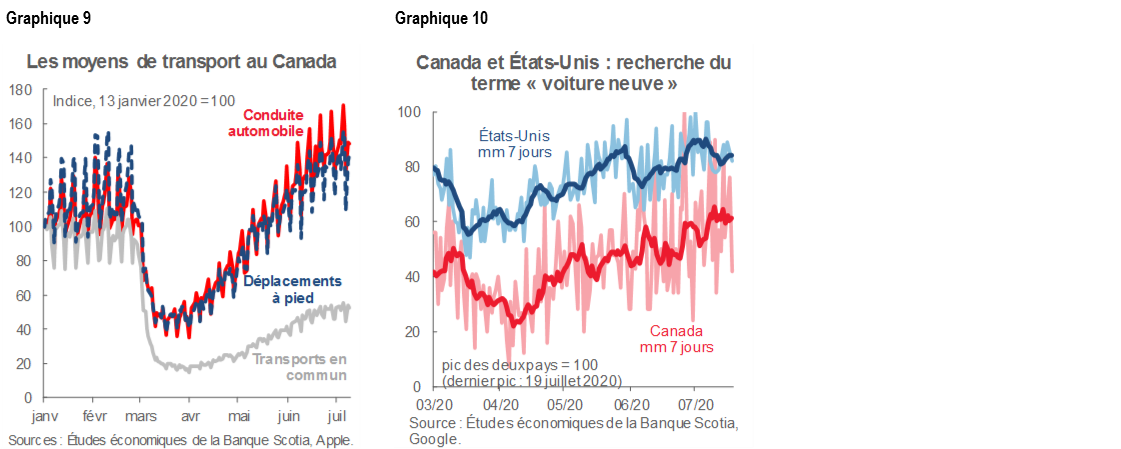

À mesure que la pandémie s’est propagée, on s’inquiétait que la nature de la crise puisse ralentir la demande de véhicules neufs au-delà des facteurs économiques traditionnels. Par exemple, l’utilisation des véhicules a baissé brusquement, ce qui devrait prolonger la durée utile des voitures (graphique 9). Certains ont supposé que la montée du télétravail pourrait encourager la baisse du taux de propriété des véhicules. Ces tendances, qui ne transparaissent pas encore dans les statistiques, pourraient toutefois paraître à moyen terme.

La pandémie a pu donner lieu à une nouvelle demande qui dynamise le rebond. Le Conference Board continue de faire état d’un relèvement dans les intentions d’achat de véhicules neufs parmi les consommateurs américains, avec une hausse de 0,4 point de pourcentage en juin. CarGurus a récemment actualisé son enquête sur les intentions des consommateurs canadiens en juin, en déclarant qu’en 2020, 21 % des acheteurs actuels et éventuels n’avaient pas prévu d’acheter une voiture avant la pandémie (ce qui représente une hausse par rapport à 16 % en avril). Cette société fait aussi savoir que 32 % des répondants ont l’intention d’utiliser davantage leur véhicule à terme qu’ils le faisaient avant la pandémie, ce qui commence à paraître dans les données, puisque la conduite automobile dépasse les niveaux atteints avant la pandémie (voir aussi le graphique 9, dont les données ne sont pas désaisonnalisées). Les statistiques de haute fréquence corroborent ces intentions : Google Trends fait état d’un regain d’intérêt dans les demandes d’information en prévision de l’achat d’une voiture, depuis le recul accusé au début de la pandémie (graphique 10).

Ce regain pourrait vraisemblablement se poursuivre pendant la période estivale. Au Canada, les programmes de soutien du revenu ont déjà été prolongés jusqu’à la fin de l’été (et pourraient même très bien se poursuivre au-delà, sous une forme ou une autre). Aux États-Unis, les mesures de relance des dépenses des ménages sont essentiellement épuisées, mais pourraient éventuellement être renouvelées en prévision des élections présidentielles. Dans ces deux pays, un recul des taux d’épargne pourrait mieux étayer le rebond des prochains mois. Aux États-Unis, les taux d’épargne des ménages ont quadruplé au plus fort du confinement en avril par rapport aux niveaux atteints avant la pandémie, alors qu’au Canada, ils avaient quasiment doublé à la fin de mars (selon les plus récentes statistiques) par rapport à la fin de décembre. On peut faire valoir qu’il s’agit d’une épargne « obligée », plutôt qu’une épargne de précaution, puisqu’il était impossible de dépenser pendant le confinement, même si le dénouement de cette évolution dépendra plus de l’épargne de précaution en fonction de l’humeur des consommateurs.

LA FORCE DES VENTS CONTRAIRES

Toutefois, le rebond des ventes d’automobiles aux États-Unis risque d’être freiné passagèrement. Des comptes rendus statistiques de haute fréquence comme FourEyes laissent entendre que l’on pourrait s’attendre à un repli des ventes de juillet. Les prestations offertes aux travailleurs arriveront à échéance à la fin de juillet et ne sont pas prioritaires dans la liste des points sur lesquels les partis sont appelés à dégager un consensus aux États-Unis. Dans le même temps, le moral des consommateurs s’est aigri dans les deux premières semaines de juillet, selon l’Université du Michigan, avec la recrudescence des cas d’éclosion de la COVID-19, qui se sont accélérés vers la fin de juin.

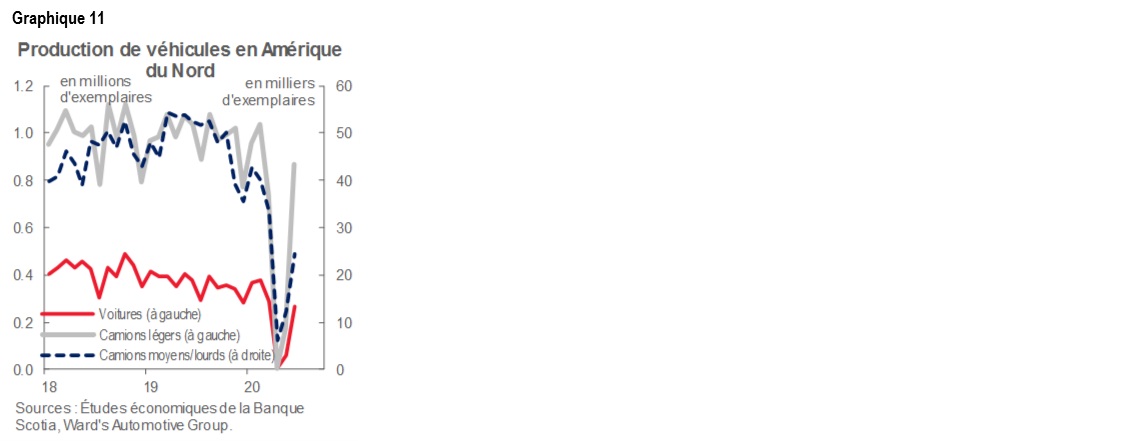

Les pressions qui s’exercent sur les prix pourraient aussi peser sur la demande, puisque l’offre accuse toujours un retard sur le rebond de la demande. C’est ce que l’on constate, du moins, dans les segments populaires du marché — surtout certains VUS — malgré les comptes rendus qui nous apprennent que certaines usines tournent à raison de trois quarts de travail par jour. La production reste inférieure aux niveaux d’avant la pandémie (graphique 11), puisque WardsAuto fait savoir que les stocks aux États-Unis se sont à peine améliorés à la fin de juin, à -33 % sur un an (ce qui est comparable aux niveaux atteints à la fin de mai), ce qui pourrait réduire le besoin d’engager des dépenses incitatives tant que l’offre accuse du retard sur la demande. Dans le même temps, la reprise de la production affronte la menace d’un reconfinement en raison des risques d’éclosion, alors que les mesures de distanciation physique font peser un boulet sur l’efficacité de la production.

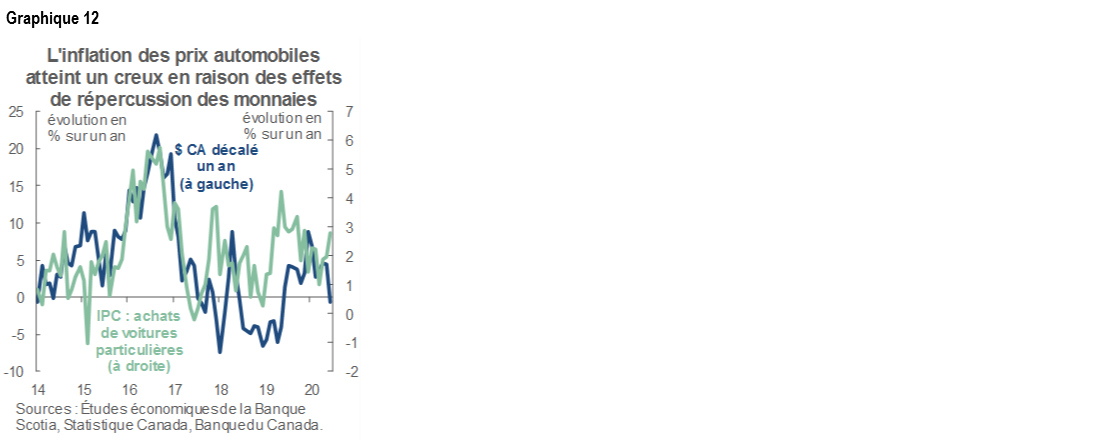

Au Canada, les effets décalés des prix par rapport à la valorisation du dollar CA l’an dernier pourraient amoindrir les prix si les tendances statistiques perdurent (graphique 12). Or, les chiffres de l’inflation de juin font état d’un relèvement de l’IPC dans le domaine de l’automobile, ce qui laisse entendre que les effets que nous venons d’évoquer pourraient être prépondérants, alors que la pandémie amoindrit à nouveau la valeur du dollar CA. Dans le même temps, près de la moitié des répondants à l’enquête de CarGurus estiment qu’ils ont moins bon espoir de pouvoir se permettre un véhicule à cause de la pandémie. De même, une récente enquête d’Angus Reid en juin a permis de constater que plus de la moitié des Canadiens croient que le moment se prête mal pour les achats aussi importants que des maisons ou des voitures, même si la même enquête a permis d’apprendre que 80 % des Canadiens sont d’avis que leur situation financière est « bonne » ou « excellente » (ce qui représente une hausse de sept points de pourcentage depuis avril). Les effets de répercussion des taux d’intérêt devraient continuer de masquer une partie de ces pressions pendant la durée de la reprise économique, puisque l’on s’attend à ce que les taux restent faibles.

L’IMPORTANCE DE LA MACROCONJONCTURE

Les facteurs économiques traditionnels pèseront probablement de plus en plus sur les ventes vers la fin de l’année et au début de 2021. Il s’agit entre autres des niveaux de chômage toujours aussi exacerbés et du ralentissement généralisé de la demande, puisque le PIB mondial devrait reculer de -3,2 % en 2020. Aux États-Unis comme au Canada, les ventes d’automobiles ont déjà culminé cycliquement, en s’inscrivant à des sommets en 2016 jusqu’en 2018. Pour 2020, les ventes d’automobiles par rapport à la période qui a précédé la pandémie devraient être essentiellement anémiques. Il est trop tôt pour laisser entendre qu’un basculement structurel de la propriété des véhicules se déroule à l’heure actuelle; c’est pourquoi nous restons prudents dans nos perspectives de ventes d’automobiles, qui cadrent avec la reprise économique à plus long terme.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.