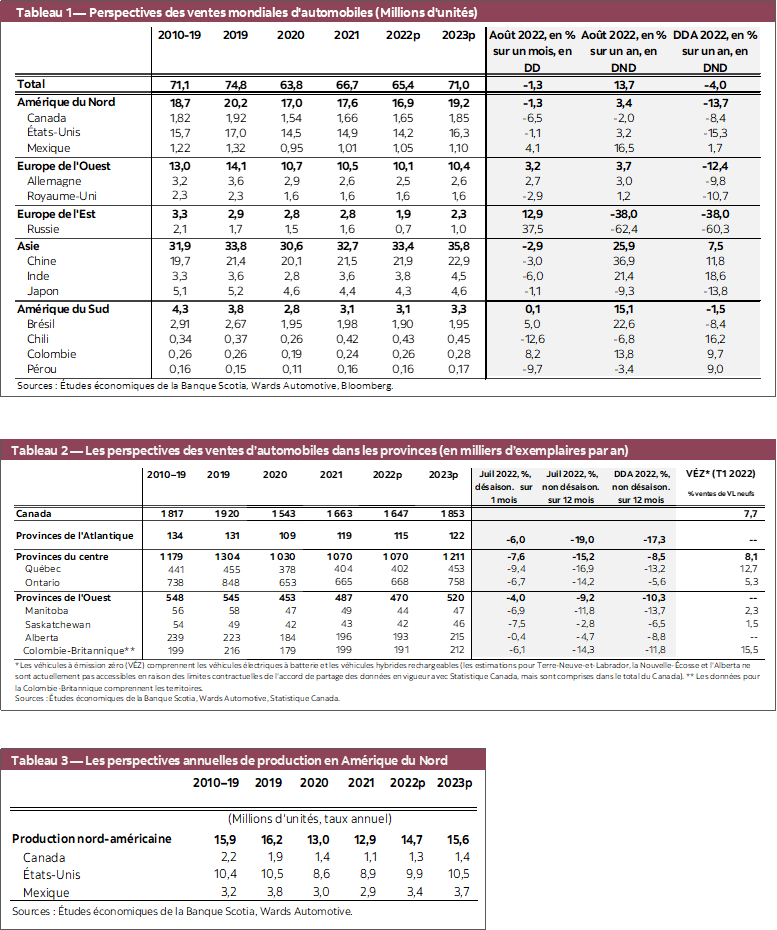

- En août, les ventes mondiales d’automobiles ont inscrit une légère baisse de ‑1,3 % sur un mois (en chiffres désaisonnalisés) après avoir enchaîné trois gains mensuels consécutifs. Le déficit sur un an par rapport à 2021 s’est réduit à ‑4,0 %.

- En août, le volume des ventes s’est hissé à 70,1 millions d’exemplaires en données annualisées et désaisonnalisées, contre 66,2 millions d’exemplaires en données annualisées et désaisonnalisées au milieu de l’année, ce qui se rapproche de la tendance de 72 millions de véhicules dans le premier semestre de 2021.

- En Chine, la vigueur des ventes a haussé les prévisions des ventes mondiales automobiles de 2022, et nous nous attendons désormais à ce que le volume des ventes finisse l’année légèrement au‑delà du niveau de l’an dernier. Dans le même temps, la reprise s’est faite discrète jusqu’à maintenant, dans le deuxième semestre de 2022, en Amérique du Nord, en Europe de l’Ouest et au Japon, puisque les pénuries de l’offre représentent toujours une contrainte majeure.

- Les vents contraires qui soufflent sur la demande d’automobiles se multiplient — la hausse des taux d’intérêt, les pressions inflationnistes avivées et la léthargie des marchés financiers pèseront probablement sur la demande et freineront les achats en cours de route —; or, jusqu’à maintenant, ces conséquences sont masquées par les stocks limités. L’érosion de la demande viendra détendre les marchés dans une certaine mesure, ce qui pourrait alléger les pressions sur les prix des véhicules neufs.

- Il n’empêche que nous nous attendons à ce que le Canada et les États‑Unis fassent preuve de résilience à l’heure où l’économie se ralentit en raison de la demande refoulée des deux dernières années, d’autant plus que les bilans des ménages sont toujours aussi sains et que les marchés du travail sont tendus.

- En Amérique du Nord, la reprise de la production n’a pas encore donné lieu à un rebond significatif de stocks. Parce qu’il n’y a toujours pas de signes d’un apaisement des contraintes logistiques, nous sommes en train de réviser à la baisse nos prévisions des ventes de 2022, qui passent de 1,65 à 1,60 million d’exemplaires pour le Canada et de 14,2 à 13,7 millions d’exemplaires pour les États‑Unis.

DES PERSPECTIVES MONDIALES UN PEU PLUS RADIEUSES

En août, la croissance des ventes mondiales d’automobiles a stagné après avoir inscrit des améliorations encourageantes depuis mai (graphique 1). Les achats ont perdu ‑1,3 % sur un mois (en chiffres désaisonnalisés), ce qui représente une hausse de 13,7 % sur un an par rapport au même mois l’an dernier et ce qui rapproche le rythme des ventes depuis le début de l’année à ‑4,0 % de moins que 2021. Le rythme des ventes annualisées s’est établi à 70,1 millions d’exemplaires en août, soit un peu moins que la tendance des 72 millions de véhicules du premier semestre de 2021, avant la pénurie de semi‑conducteurs qui a fortement bousculé la production mondiale. Jusqu’à maintenant, la reprise des ventes d’automobiles dans le deuxième semestre de 2022 est léthargique dans certains marchés majeurs, ce qui est particulièrement évident en Amérique du Nord, en Europe de l’Ouest, ainsi qu’au Japon, pays dans lequel les pénuries de l’offre maintiennent les ventes en deçà de la demande fondamentale. Les marchés de l’Asie‑Pacifique sont toujours aussi vigoureux malgré de légers reculs en août : en Chine, les mesures d’incitation ont porté le rythme des ventes depuis le début de l’année à +11,8 % de plus que l’an dernier, alors que l’Inde connaît elle aussi une année faste grâce à la croissance de +18,6 % des ventes depuis le début de l’année. Les mesures d’incitation adoptées en Chine masquent l’impact du ralentissement économique généralisé en cours qui, de concert avec la détérioration des perspectives en Europe, laisse entendre qu’une récession mondiale est inévitable. Malgré la multiplication des vents contraires, dans un environnement de blocage de l’offre, les ventes mondiales automobiles finiront probablement l’année légèrement au‑dessus de celles de l’an dernier à l’heure où les pénuries de stocks prennent peu à peu du mieux.

LES VENTES NORD‑AMÉRICAINES TOUJOURS ENTRAVÉES PAR LES PÉNURIES DE L’OFFRE…

En Amérique du Nord, la reprise des ventes d’automobiles est restée léthargique et volatile. Les blocages de la production perdurent et représentent toujours une contrainte majeure pour les ventes : la production automobile nord‑américaine a gagné en août +4,4 % sur un mois (en chiffres désaisonnalisés) pour s’établir à 14,7 millions d’exemplaires en données annualisées et désaisonnalisées après un plongeon de ‑6 % sur un mois (en chiffres désaisonnalisés) en juillet, ce qui est toujours nettement inférieur aux 16,2 millions d’exemplaires en données annualisées et désaisonnalisées en 2019 (graphique 2). Dans le même temps, partout dans le monde, les constructeurs automobiles continuent d’abaisser leurs cibles de production de 2022, selon AutoForecast Solutions, et l’Amérique du Nord intervient pour plus de 30 % dans les pertes de production projetées. La bonne nouvelle, c’est qu’en Amérique du Nord, la pénurie de semi‑conducteurs donne des signes de sortie de convalescence : en août, les indicateurs des prix et de l’offre de produits de base S&P Global PMIMC ont fait état d’une modération notable des pressions qui s’exercent sur les prix des semi‑conducteurs. Les grands indicateurs de la vigueur de la chaîne logistique, dont les délais de livraison, évoluent aussi dans le bon sens. C’est pourquoi nous nous attendons à une plus forte reprise de la production dans le courant de 2023.

En août, les ventes d’automobiles au Canada ont accusé un recul, puisque les achats se sont repliés de ‑6,5 % sur un mois (en chiffres désaisonnalisés), ce qui porte à ‑8,4 % de moins que l’an dernier le rythme des ventes depuis le début de l’année. Les données exclusives laissent entendre que des stocks s’inscrivent à un niveau très déprimé, ce qui indique que l’offre toujours aussi rare a continué de masquer l’impact des facteurs de la demande. L’humeur des consommateurs est restée morose dans tout le pays : dans son enquête sur la confiance des consommateurs, le Conference Board du Canada a fait savoir que seulement 10,7 % des répondants croyaient que c’est aujourd’hui le bon moment d’acheter des biens de luxe, contre 31 % en 2019. Même si le moral s’aigrit, nous nous attendons, dans notre dernière note prévisionnelle, à ce que la demande des consommateurs reste résiliente et contribue à la croissance réelle prévue de 3,1% en 2022, avant de se ralentir à 1,0% en 2023. Compte tenu du chiffre léthargique d'août, nous retranchons encore 50 000 exemplaires achetés dans nos prévisions de 2022 (graphique 3). Nous nous attendons à ce qu’en 2023, les ventes se montent à 1,8 million d’exemplaires grâce à l’amélioration de l’offre et à la forte demande refoulée au Canada.

Aux États‑Unis, les ventes d’automobiles ont perdu ‑1,1 % sur un mois (en chiffres désaisonnalisés) après avoir enchaîné deux légers gains mensuels : le rythme des ventes depuis le début de l’année s’établit à ‑15,3 % de moins que le niveau de l’an dernier, ce qui vient nous rappeler que le parcours sur la voie de la reprise sera long et cahoteux. À la faveur de la léthargie des ventes, le ratio des stocks par rapport aux ventes s’est très légèrement amélioré en août et est resté déprimé, ce qui laisse entendre que le déséquilibre entre l’offre et la demande perdure (graphique 4). Dans la colonne de la demande, la détérioration de l’abordabilité a probablement pesé sur la confiance des consommateurs, d’après l’enquête menée auprès des consommateurs par l’Université du Michigan. Selon l’indice de l’abordabilité des véhicules de Cox Automotive et de Moody’s Analytics, le nombre de semaines médianes de revenus nécessaires à l’achat d’un véhicule neuf moyen a fracassé en août un autre record à 42,6 semaines, ce qui est beaucoup plus long que les quelque 33 semaines de 2019. Nous retranchons encore 500 000 exemplaires dans les achats selon nos prévisions de 2022 pour tenir compte de la reprise plus lente qu’attendu de la production (graphique 5). Puisque nous prévoyons l’an prochain un ralentissement des dépenses des consommateurs, nous avons aussi ramené nos prévisions de 2023 à 15 millions d’exemplaires, ce qui représente, par rapport à cette année, une hausse de 9,6 % des ventes.

... ALORS QUE DANS LA COLONNE DE LA DEMANDE, LES DIFFICULTÉS SE MULTIPLIENT

Puisque les risques ont basculé à la hausse pour les taux directeurs, une certaine érosion de la demande refoulée pourrait ralentir les ventes lorsque la production reprendra l’an prochain le terrain perdu. Dans le contexte des risques inflationnistes avivés, les banques centrales ont vigoureusement haussé les taux d’intérêt pour mater l’inflation. La baisse du chiffre de l’IPC d’août pour le Canada renforce notre point de vue selon lequel l’inflation devrait changer de cap à court terme, essentiellement en raison des signes d’une amélioration des chaînes logistiques (graphique 6) et du ralentissement de la croissance mondiale — ce qui devrait, dans un cas comme dans l’autre, alléger les pressions inflationnistes. Or, nous entrevoyons une multiplication des pressions haussières en raison des effets décalés des salaires au Canada comme aux États‑Unis par rapport à une conjoncture de plus en plus tendue sur les marchés du travail; c’est pourquoi nous continuons de nous attendre à ce que l’inflation reste nettement supérieure aux cibles en 2023 (soit 4,4 % aux États‑Unis et 3,8 % au Canada l’an prochain). Voilà pourquoi d’autres hausses des taux directeurs sont justifiées, en raison des incertitudes de plus en plus vives qui pèsent sur les taux directeurs terminaux.

La demande des consommateurs devrait toujours avoir du carburant dans le réservoir — surtout au Canada compte tenu de la vigueur des bilans des ménages et de la résilience de l’économie. Au Canada, le taux d’épargne des ménages est resté élevé au deuxième trimestre de 2022, ce qui laisse entendre que les dépenses sont appelées à augmenter. En retranchant le volet hypothécaire, le ratio du remboursement de la dette non hypothécaire des ménages est resté proche de sa moyenne à long terme malgré les hausses de taux de 125 points de base lorsque les données ont été réunies (le taux directeur a par la suite augmenté de 175 points de base encore), ce qui laisse entendre qu’il y a une certaine marge de manœuvre financière dans cette conjoncture de hausse des taux (graphique 7). Dans le même temps, le gouvernement fédéral comme les gouvernements provinciaux se situent à différentes étapes dans le déploiement des nouvelles mesures de relance, qui se chiffreront à 1 % environ du PIB dans les prochains mois, ce qui devrait donner un coup de pouce à la consommation des ménages. Aux États‑Unis, le taux d’épargne des ménages a regagné les niveaux atteints avant la pandémie; or, la tension du marché de l’emploi et le nombre considérable de postes à pourvoir devraient étayer les gains soutenus du revenu disponible. Bien qu’il soit évident que la croissance se ralentisse, nous continuons de considérer que la récession est un risque, et non une certitude en Amérique du Nord.

IL EST IMPROBABLE QUE LES PRIX DES VÉHICULES NEUFS BAISSENT CONSIDÉRABLEMENT DE SITÔT

Parce que le déséquilibre entre l’offre et la demande est toujours aussi aigu, la pression qui pèse sur les prix des véhicules ne baissera pas beaucoup. L’inflation selon l’IPC pour les prix des véhicules neufs est restée élevée, à +0,8 % sur un mois aux États‑Unis et à +0,4 % sur un mois au Canada (graphique 8). Même si les frais de livraison baissent peu à peu, les constructeurs subiront probablement des pressions croissantes sur les salaires. Dans le même temps, les prix des producteurs de pièces détachées de voitures ont continué de s’accélérer malgré les baisses des prix des matières premières (graphique 9). Les constructeurs comme les concessionnaires automobiles ont pu répercuter sur les consommateurs la hausse des coûts des intrants; or, en raison de l’amélioration de l’offre et du fléchissement de la demande, il leur sera probablement de plus en plus difficile de le faire.

DES SIGNES DE NORMALISATION SUR LE MARCHÉ DES VÉHICULES D’OCCASION

Les prix des véhicules d’occasion accusent une certaine baisse en Amérique du Nord à l’heure où les stocks continuent de se reconstituer. Selon l’indice de rétention du Livre noir, les prix de gros au Canada et aux États‑Unis ont commencé à se déprécier pour s’établir à ‑2,8 % et ‑6,6 % de moins que leurs pics respectifs au début de l’année (graphique 10). D’après Cox Automotive, les stocks de véhicules d’occasion se situaient à la fin d’août à 10 % de plus qu’il y a un an, dans le même temps, la demande de voitures d’occasion devrait commencer à se normaliser par rapport au niveau record de l’an dernier, comme en témoigne le volume des ventes, qui a perdu 16 % depuis 2021 selon le rapport de Cox Automotive pour les États‑Unis. Le rebond des stocks et l’amélioration de l’offre de véhicules neufs sont les signes probables d’un point culminant dans les prix des véhicules d’occasion; or, nous nous attendons à ce que le marché des véhicules d’occasion reste relativement tendu avec la maturation du cycle économique, surtout dans le segment des prix inférieurs.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.