LE MARCHÉ CANADIEN DU LOGEMENT : LA REPRISE SE FAIT ATTENDRE DANS TOUS LES PAYS

RÉSUMÉ

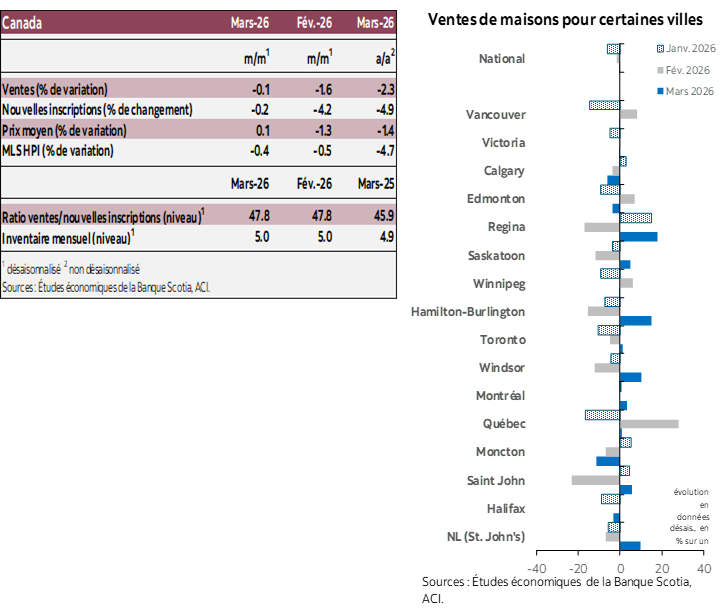

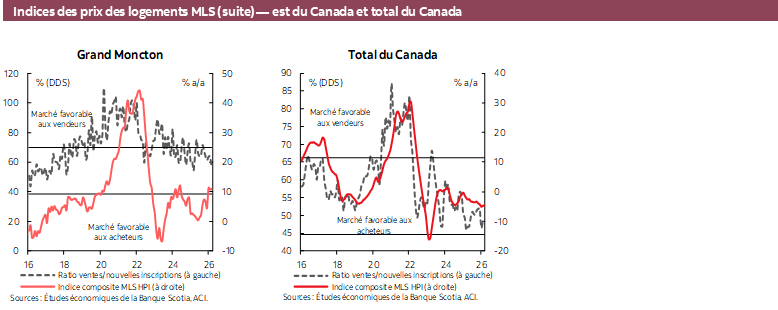

En mars, les ventes nationales de logements et l’indice des prix des propriétés MLS pour tout le pays ont continué de se replier, en raison de la léthargie soutenue de la conjoncture du marché.

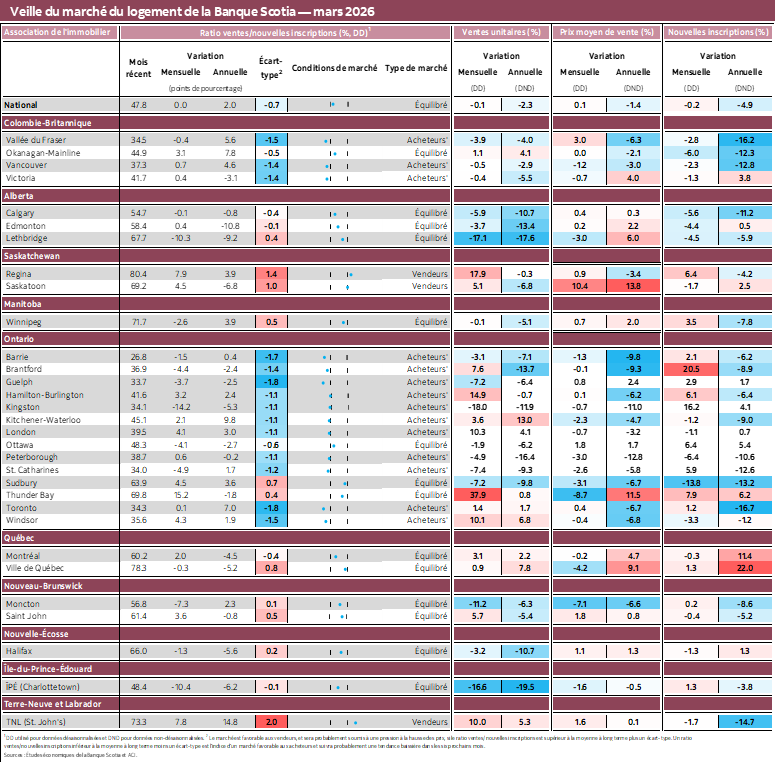

En mars, les ventes nationales de logements ont enchaîné leur cinquième baisse mensuelle consécutive, en se repliant de -0,1 % (en chiffres désaisonnalisés) par rapport à leur niveau de février, et perdant -2,3 % (en chiffres non désaisonnalisés) depuis mars 2025. De février à mars 2026, les ventes ont reculé dans 17 des 31 marchés locaux que nous suivons. À l’échelle nationale, les nouvelles inscriptions ont aussi baissé d’un cran, soit de -0,2 % (en chiffres désaisonnalisés) entre février et mars 2026 et ont comptabilisé un repli de -4,9 % (en chiffres non désaisonnalisés) depuis mars 2025.

Après avoir accusé des baisses mensuelles quasi identiques (en %) pour les ventes comme pour les nouvelles inscriptions, le ratio national des ventes sur les nouvelles inscriptions est resté constant à 47,8 % (en chiffres désaisonnalisés) de février à mars 2026 et se situe toujours dans la moitié inférieure de la fourchette estimative de la conjoncture équilibrée. Cet indicateur de la conjoncture du marché évolue dans cette moitié inférieure de la fourchette depuis décembre 2024, ce qu’il fait aussi fréquemment depuis le printemps 2022. En mars par rapport à février et selon cet indicateur, la conjoncture du marché s’est ralentie dans 14 des marchés locaux que nous surveillons et s’est durcie dans 17 d’entre eux, ce qui laisse aussi entendre que 14 de ces marchés locaux ont été équilibrés en mars et qu’autant de marchés favorisaient les acheteurs, en Colombie-Britannique comme en Ontario. Seulement trois marchés (Regina, Saskatoon et St. John’s [Terre Neuve]) ont été favorables aux vendeurs d’après l’évaluation.

L’autre indicateur de la conjoncture du marché que nous suivons – soit les mois de stocks – est resté inchangé, à 5,0, en mars par rapport à février, ce qui est très proche de sa moyenne prépandémique à long terme de 5,2 et ce qui laisse aussi entendre que la conjoncture est équilibrée. Or, même s’il est essentiellement équilibré à l’échelle nationale, cet indicateur continue de masquer d’importantes divergences entre les provinces, puisque la Colombie-Britannique et l’Ontario inscrivent des chiffres supérieurs à leur moyenne à long terme et que les autres provinces affichent des chiffres inférieurs à la moyenne.

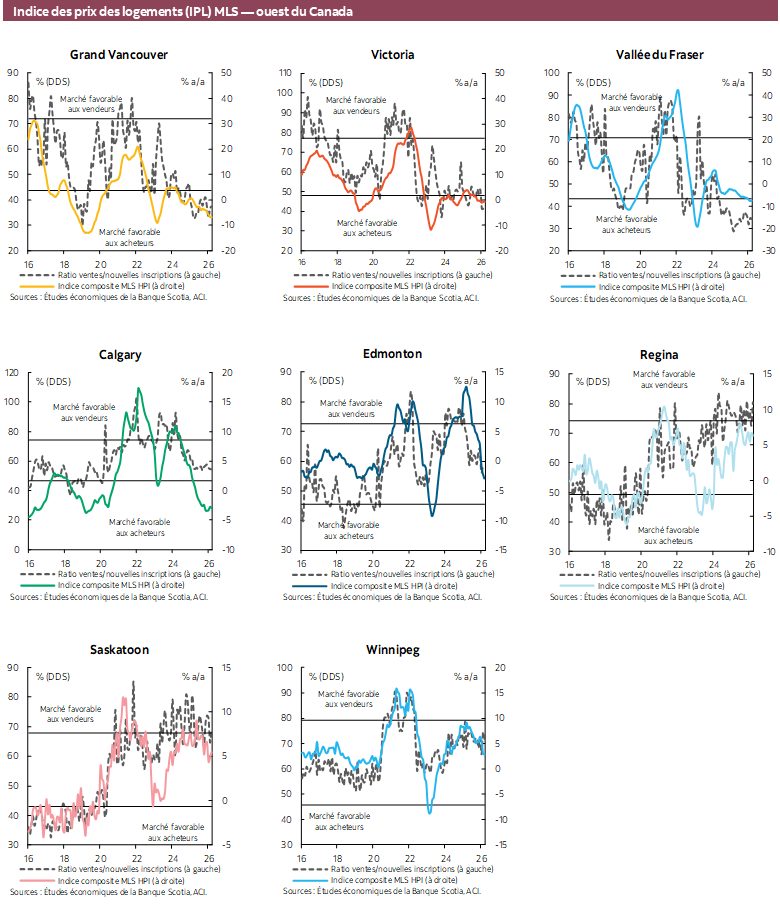

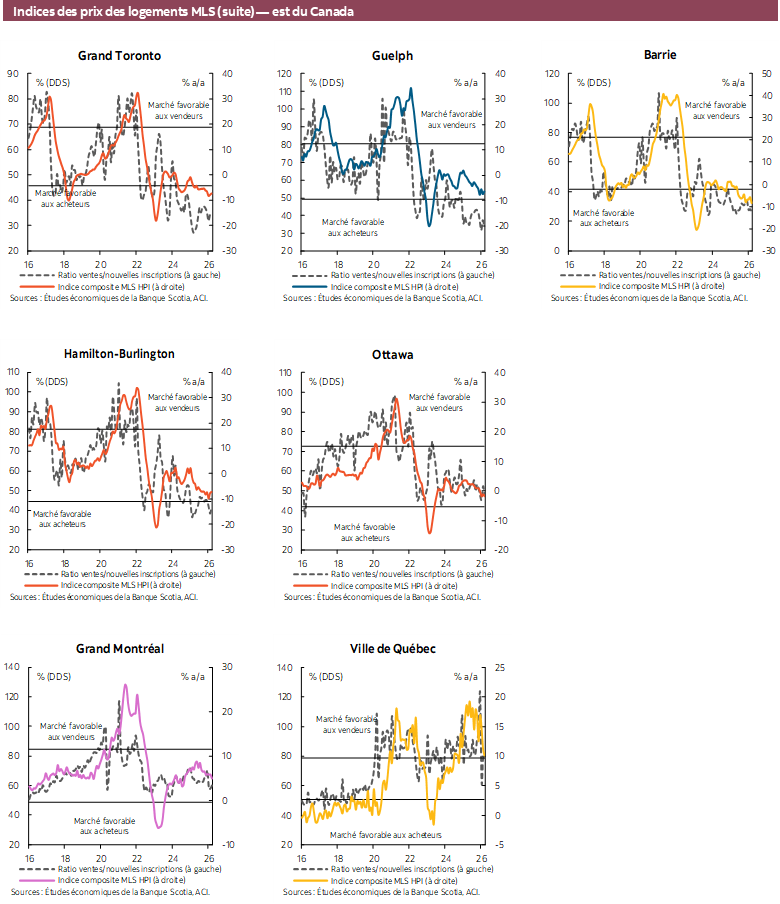

Pour l’ensemble du pays, l’indice des prix des propriétés (IPP) MLS a perdu -0,4 % (en chiffres désaisonnalisés) en mars par rapport à février; il est donc resté fidèle à sa tendance baissière entamée dans le deuxième semestre de 2023. Comme dans la plupart des mois précédents, tous les types de logements ont participé aux baisses mensuelles et sur 12 mois de l’IPP MLS national. Sur la période de 12 mois terminée en mars cette année, cet indice des prix a fléchi de -4,7 % (en chiffres non désaisonnalisés). Son profil tendanciel confirme que le fléchissement de la conjoncture du marché s’explique essentiellement, d’abord, par les effets décalés de la hausse des taux d’intérêt jusqu’à l’automne 2023, puis par le ralentissement de la croissance de la population et l’intensification des tensions commerciales et géopolitiques mondiales depuis le début de 2025.

CONSÉQUENCES

Ce qu’il faut surtout retenir de nos précédents rapports mensuels sur le logement s’applique surtout aux données sur le logement de mars 2026 publiées aujourd’hui par l’Association canadienne de l’immeuble. Les pressions à la hausse, qui sont toujours à l’œuvre, s’exercent sur la demande de logements en raison des effets décalés de la baisse des taux hypothécaires depuis leur récent pic au milieu de 2024, dominés par le ralentissement de la croissance de la population, l’incertitude économique et qui pèse sur les revenus à cause des tensions commerciales avivées depuis le début de 2025 et la guerre en Iran des dernières semaines. Selon l’hypothèse que nous avons retenue dans ce dernier cas, dans les plus récentes prévisions économiques que nous avons publiées, ces tensions s’apaiseront aux environs du milieu de 2026; les cours du pétrole resteront élevés dans le troisième trimestre cette année et baisseront peu à peu par la suite. Dans ces prévisions, nous nous attendons à une légère reprise de la demande et des prix du logement.

Il s’agit toutefois d’une hypothèse de travail, et non d’une prévision pour la situation qui règne en Iran et au Moyen-Orient. Il y a des risques de hausse substantiels du point de vue de la durée du conflit et de son impact sur les cours du pétrole. Si cette durée devait se prolonger et que les cours du pétrole devaient augmenter plus que l’hypothèse que nous avons retenue dans nos prévisions, l’impact conséquent sur l’incertitude des revenus pour les acheteurs potentiels ralentira encore la demande de logements, ce qui aura pour effet de retarder la reprise attendue de la demande et des prix du logement. Ces vents contraires qui soufflent sur la demande de logements seraient exacerbés si la situation en Iran et dans la région crée des pressions inflationnistes assez fortes pour faire monter les taux d’intérêt et les taux hypothécaires en obligeant à durcir les taux directeurs et en amenant les investisseurs à exiger des rendements supérieurs sur les instruments de dette à échéance plus longue.

Par conséquent, comme nous l’avons indiqué dans notre précédent rapport mensuel et puisque la conjoncture commerciale et la conjoncture géopolitique n’ont pas vraiment changé depuis, nous continuons de nous attendre à ce qu’il n’y ait pas, en 2026, de reprise importante et soutenue de la demande et des prix du logement.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.