UN AUTRE SOMMET ABSOLU

RÉSUMÉ

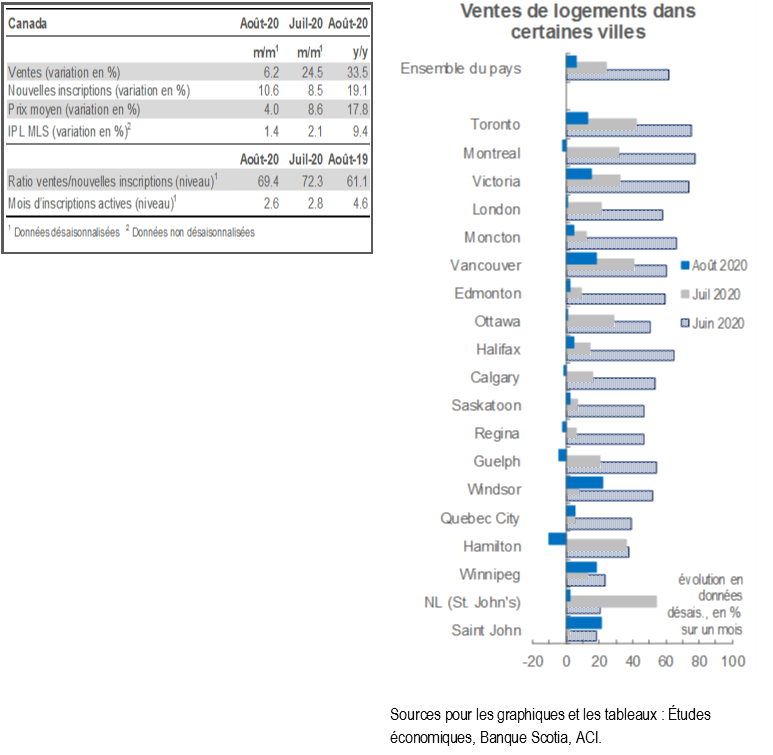

Grâce à un gain de 6,2 % (en données désaisonnalisées sur un mois), les ventes de logements au Canada ont atteint un nouveau sommet absolu en août 2020, en misant sur les pics sans précédent de juillet. Ainsi, les achats se sont établis à 20 % de plus qu’en février — soit le dernier mois avant l’entrée en vigueur des mesures de confinement à cause de la COVID-19. Les ventes ont dépassé les sommets prépandémiques dans 28 des 31 villes pour lesquelles nous recensons des données; 10 villes ont atteint des niveaux record. Les nouvelles inscriptions ont inscrit un vigoureux bond de 10,6 % (en données désaisonnalisées sur un mois) pour abaisser à 69 % le ratio national des ventes par rapport aux nouvelles inscriptions — ce qui est toujours très révélateur de la conjoncture de l’offre et de la demande, favorable aux vendeurs. Les inscriptions se sont établies à 17 % de plus que les niveaux prépandémiques d’un océan à l’autre et sont entièrement sorties de convalescence dans la majorité des villes. Énergisé par ce durcissement, l’indice composé des prix des propriétés (IPP) MLS a monté de 9,4 % (en chiffres non désaisonnalisés sur un an), pour enregistrer son gain le plus prononcé depuis 2017.

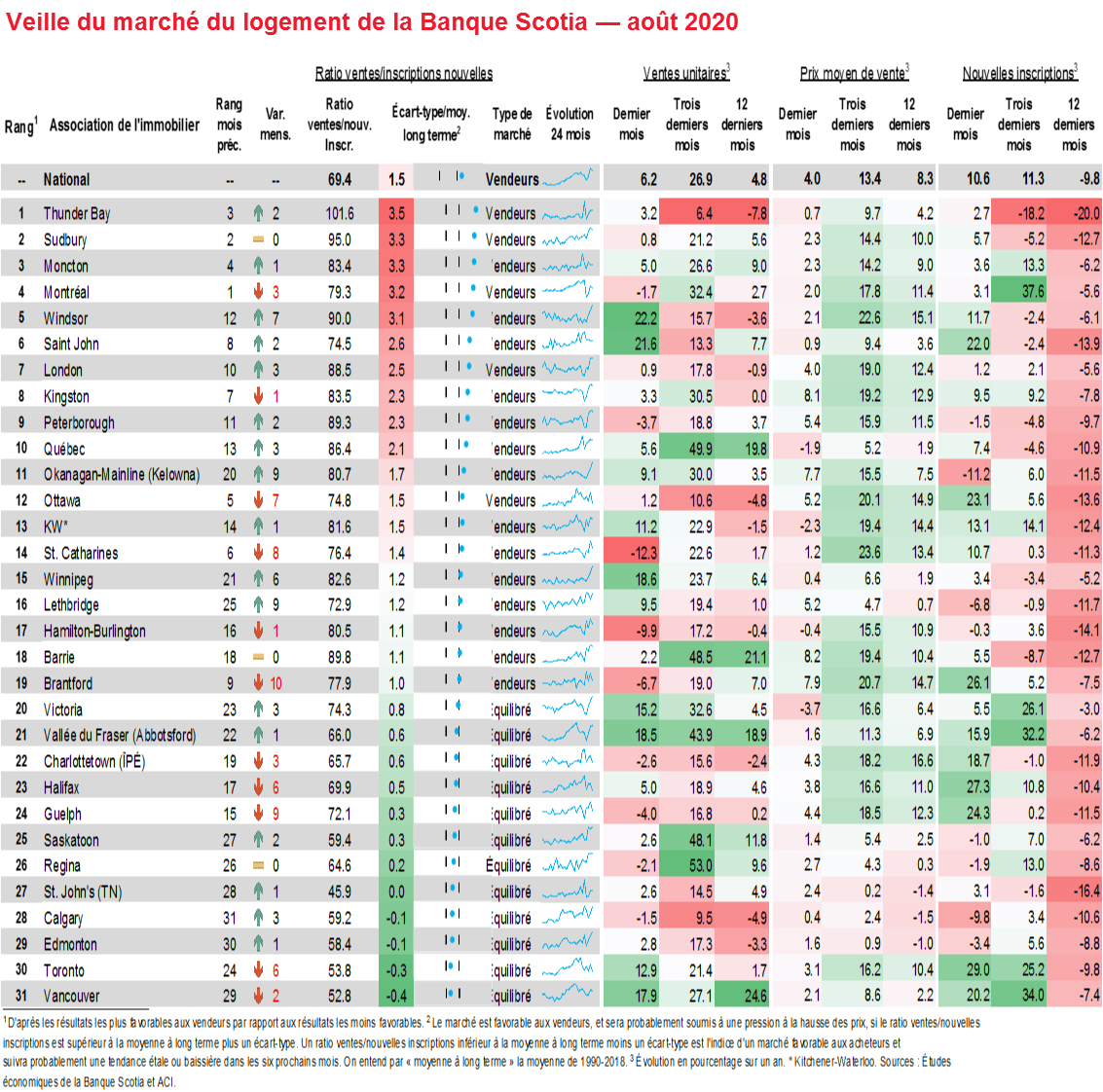

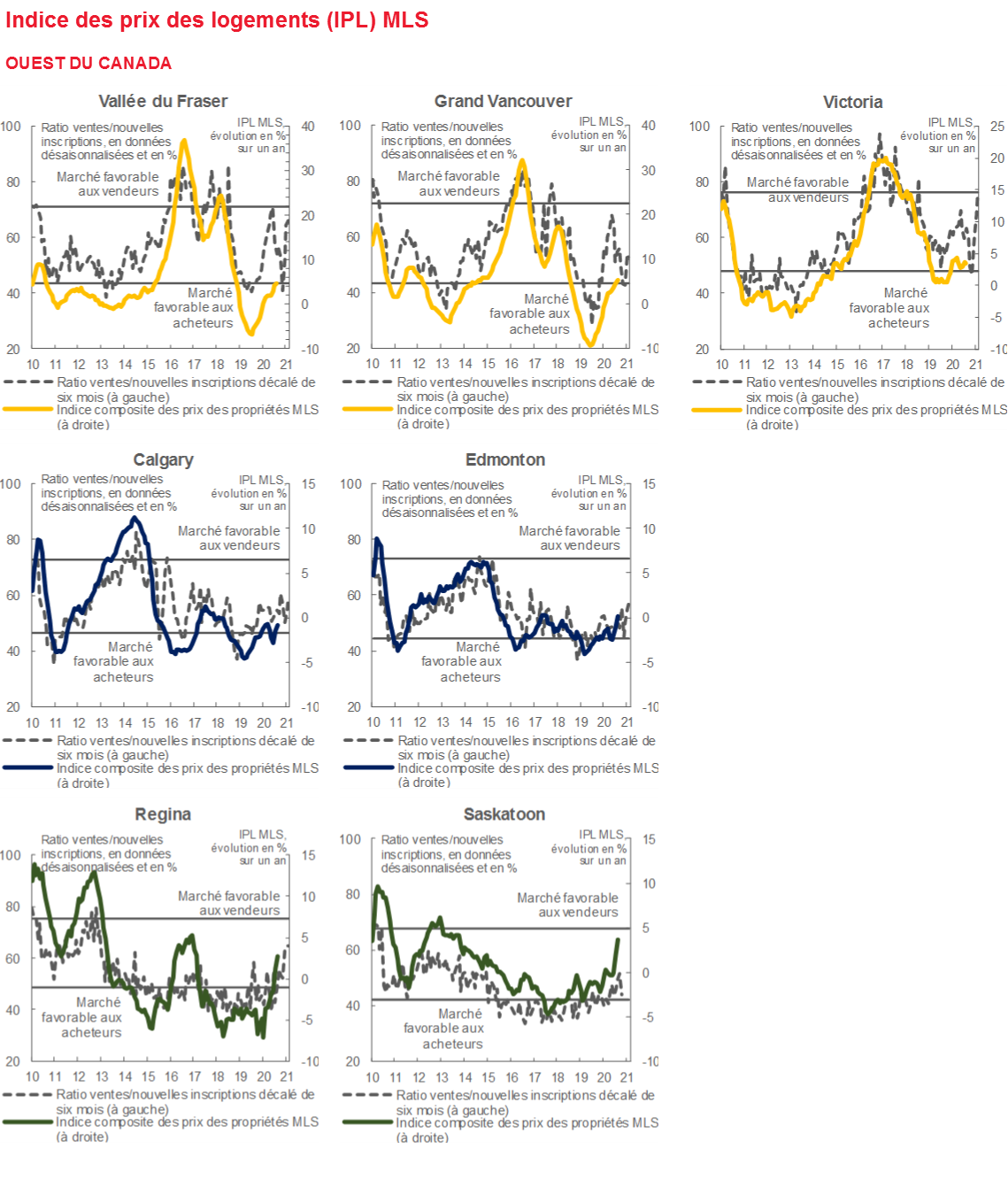

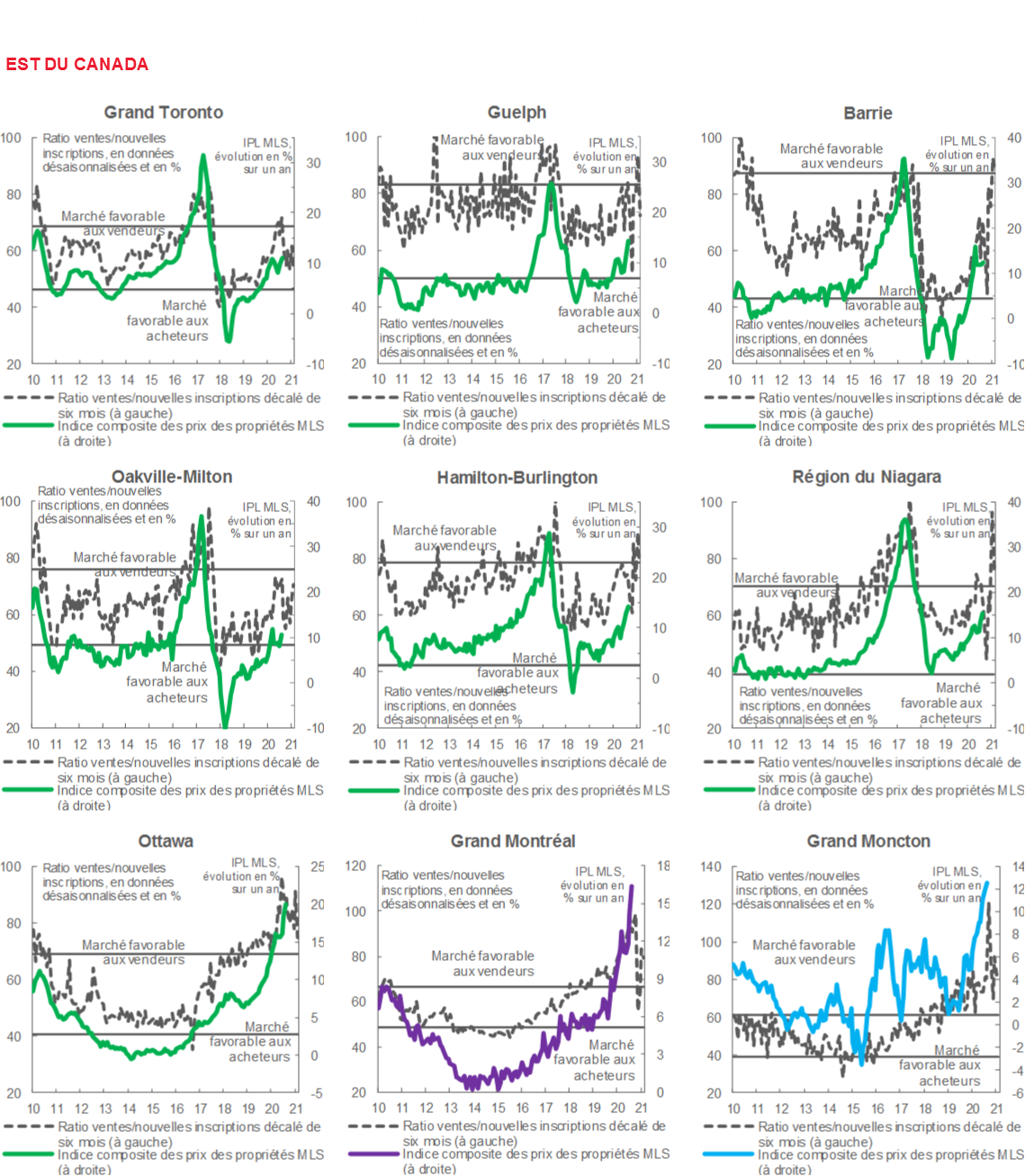

Dans le Sud de la Colombie-Britannique, certaines villes ont inscrit d’importants gains des ventes en août; Toronto a aussi comptabilisé des hausses dans les deux chiffres. À Vancouver comme à Toronto, le rythme de croissance des nouvelles inscriptions l’a emporté sur celui des volumes d’achat et s’est accéléré par rapport à juillet. Cette progression est venue éroder le déficit de l’offre à court terme qui s’était cumulé dans les mois précédents, en portant les deux villes en territoire de marché équilibré en août, même si auparavant, le durcissement avait étayé un relèvement des gains sur un an de l’IPP MLS. Les résultats ont été plus contrastés dans l’ensemble de la région du Grand Golden Horseshoe (GGH) en Ontario. Après le fléchissement des ventes en août, les volumes d’achats d’Hamilton-Burlington et de Guelph se sont inscrits en deçà des niveaux de février, après avoir rattrapé en juillet les pertes du début de l’année.

Montréal et Ottawa ont elles aussi comptabilisé des hausses de leurs inscriptions supérieures à la croissance des achats de logements; dans l’ensemble des provinces de l’Atlantique, les mouvements ont été comparables. Toutefois, en raison des déséquilibres entre la demande et l’offre avant la pandémie, exacerbés pendant le déconfinement, Montréal a comptabilisé sa plus forte hausse, depuis 2003, de l’IPP MLS repère en chiffres non désaisonnalisés sur un an. Dans le même temps, la progression de l’IPP MLS repère d’Ottawa a frôlé les 20 %, et à Moncton, il a inscrit une poussée de plus de 12 % (dans les deux cas, en chiffres non désaisonnalisés sur un an); il s’agit de records pour ces deux villes.

À l’exception de Lethbridge, les villes des régions du Canada qui produisent plus de pétrole qu’elles n’en importent ont constaté une activité plus discrète dans les ventes et les inscriptions. Les achats se sont hissés dans la fourchette de 2,5 % – 3 % (en données désaisonnalisées sur un mois) à Saskatoon, St. John’s et à Edmonton et ont plongé à Calgary et à Regina, alors que les nouvelles inscriptions n’ont augmenté qu’à St. John’s. Toutefois, les gains des ventes pendant le déconfinement ont paru imposer une légère pression à la hausse sur l’IPP MLS repère en Alberta et en Saskatchewan.

Du point de vue de la composition, les maisons unifamiliales semblent jusqu’à maintenant porter l’essentiel des gains de prix dans certaines grandes villes. À Toronto, Montréal, Vancouver, Calgary et Edmonton, les récents gains, en chiffres non désaisonnalisés sur un an, des maisons unifamiliales l’ont emporté sur les gains des prix repères.

CONSÉQUENCES

Le solide rebond chronique de l’activité sur le marché du logement indique que la demande est toujours appelée à se pentifier considérablement dans la foulée des confinements à cause de la COVID-19. Ce rebond vient aussi mieux étayer l’argument voulant que le Canada soit au beau milieu d’une solide reprise en V, même si le rythme des gains semble s’être modéré, puisque la période de reprise des activités après le confinement est aujourd’hui essentiellement achevée.

En août, le rattrapage dans les nouvelles inscriptions laisse entendre qu’il y aura encore de modestes gains de prix dans les prochains mois. Dans le mois précédent, nous avions signalé que les ventes s’étaient d’abord rétablies plus rapidement que les nouvelles inscriptions dans différentes agglomérations, ce qui avait donné lieu à certains déséquilibres entre l’offre et la demande. Bien que ces mouvements initiaux paraissent toujours étayer les prix, le bond des inscriptions du mois précédent — qu’il s’agisse d’un simple redressement de l’offre pour réagir à la vigueur de la demande ou d’un effet du stress des ménages — mérite plus d’attention : par contre, des hausses parallèles des ventes et des inscriptions dans le Sud de la Colombie-Britannique et dans le GGH laissent entendre que l’offre limitée avait tenu en laisse les achats de logements existants. Dans ces régions, les autres gains de l’offre pourraient étayer l’activité des ventes dans les prochains mois.

Les signes de disparités régionales sur le marché du logement se font jour de plus en plus. Dans le GGH et dans les villes du Sud de la Colombie-Britannique, les gains des ventes et des inscriptions — en raison des forts gains de la population et de l’emploi et des taux élevés d’absorption des logements avant la pandémie — l’ont généralement emporté sur la moyenne nationale dans les deux derniers mois. Par contre, les agglomérations des régions qui produisent plus de pétrole qu’elles n’en importent — aux prises avec l’excédent des stocks cumulés depuis le dernier repli des prix des produits de base — ont connu une décélération plus vive des ventes, et certaines ont même perdu du terrain en août. Comme la plupart des prévisionnistes, nous nous attendons à une conjoncture économique difficile pour l’Alberta, la Saskatchewan et Terre-Neuve-et-Labrador parce que la pandémie se poursuit, ce qui pourrait aggraver cette tendance.

Les risques pour les perspectives économiques perdurent — surtout la léthargie chronique de l’immigration en raison de la fermeture des frontières et de l’appréhension vis-à-vis des voyages à l’étranger, du calendrier de retrait des mesures de relance et d’une deuxième vague du virus. La possibilité d’une recrudescence des cas d’infection par la COVID-19 en particulier paraît plus probable qu’à n’importe quel moment dans le processus de déconfinement, puisque le nombre de cas monte tendanciellement dans la plupart des provinces canadiennes.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.