LE MARCHÉ CANADIEN DU LOGEMENT : À PAS FEUTRÉS

RÉSUMÉ

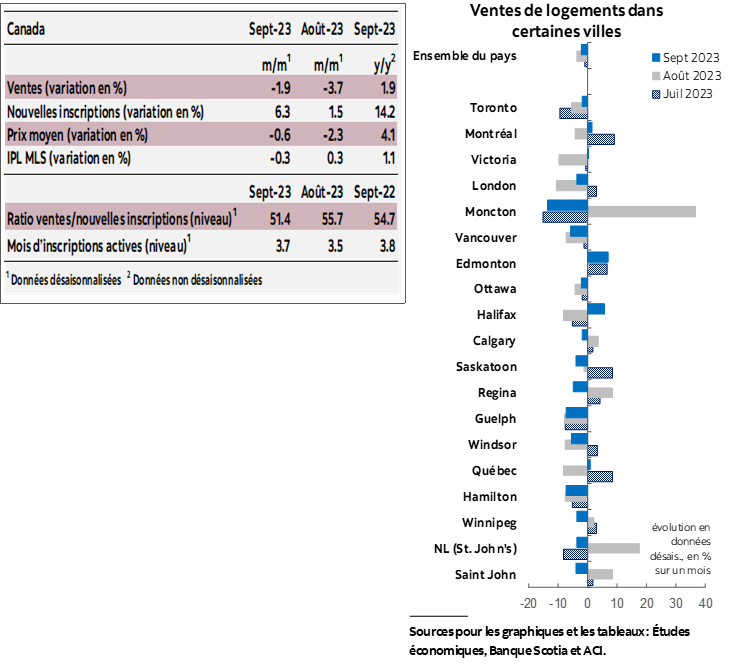

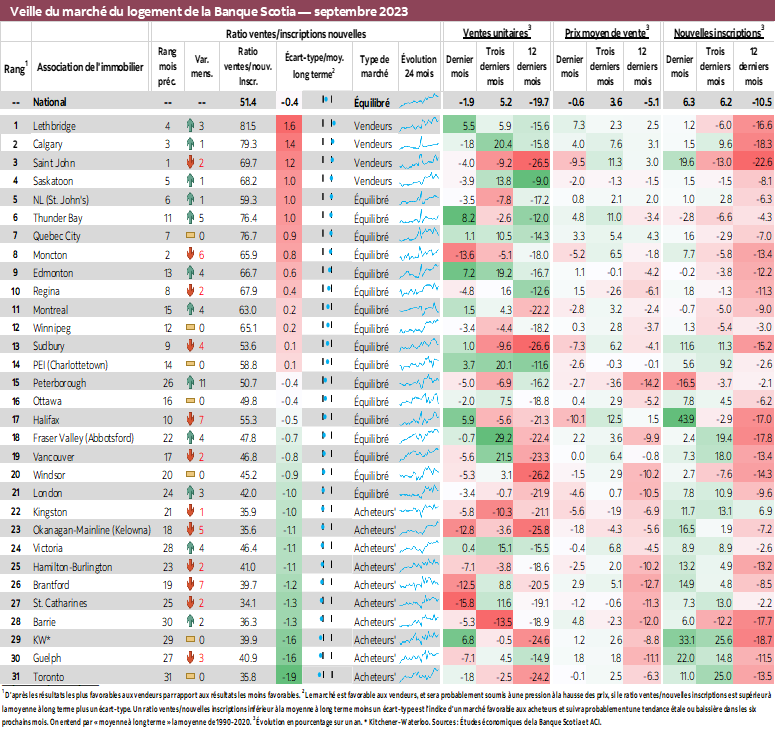

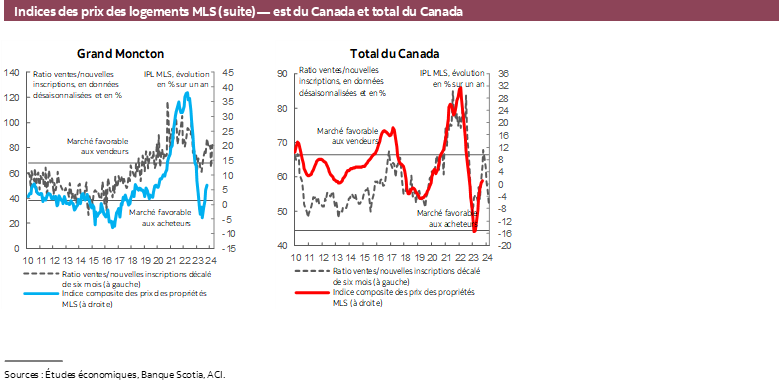

En septembre, les ventes de logements au Canada ont reculé de 1,9 % (en données désaisonnalisées sur un mois), alors que les inscriptions ont bondi de 6,3 %. Cette hausse considérable des inscriptions malgré le ralentissement des ventes est venue détendre encore plus le ratio des ventes par rapport aux nouvelles inscriptions, indicateur de la tension du marché. Ce ratio s’est considérablement détendu depuis son pic récent d’avril, soit 68,3 %, et s’établit aujourd’hui à 51,4 % : il tombe pour la première fois en deçà de sa moyenne à long terme de 55,2 % depuis janvier cette année, ce qui indique que le marché national est équilibré, du moins par rapport aux écarts statistiques. On a comptabilisé 3,7 mois d’inventaire — ce qui est supérieur au creux de 3,1 mois en juin cette année, mais ce qui est toujours en deçà de la moyenne à long terme d’environ cinq mois.

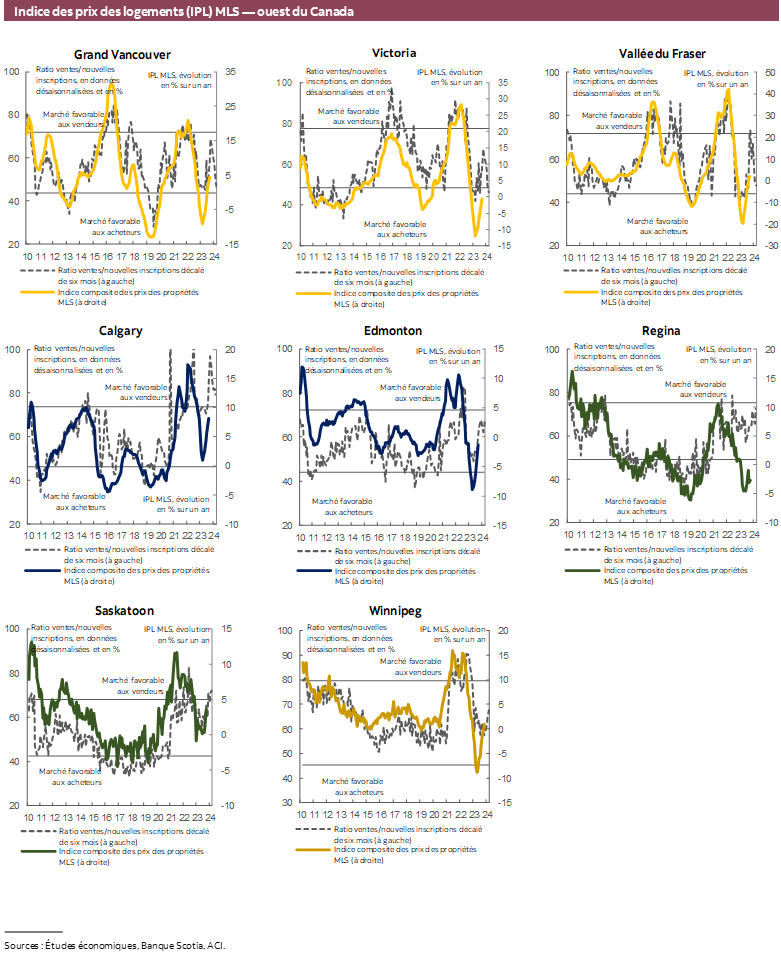

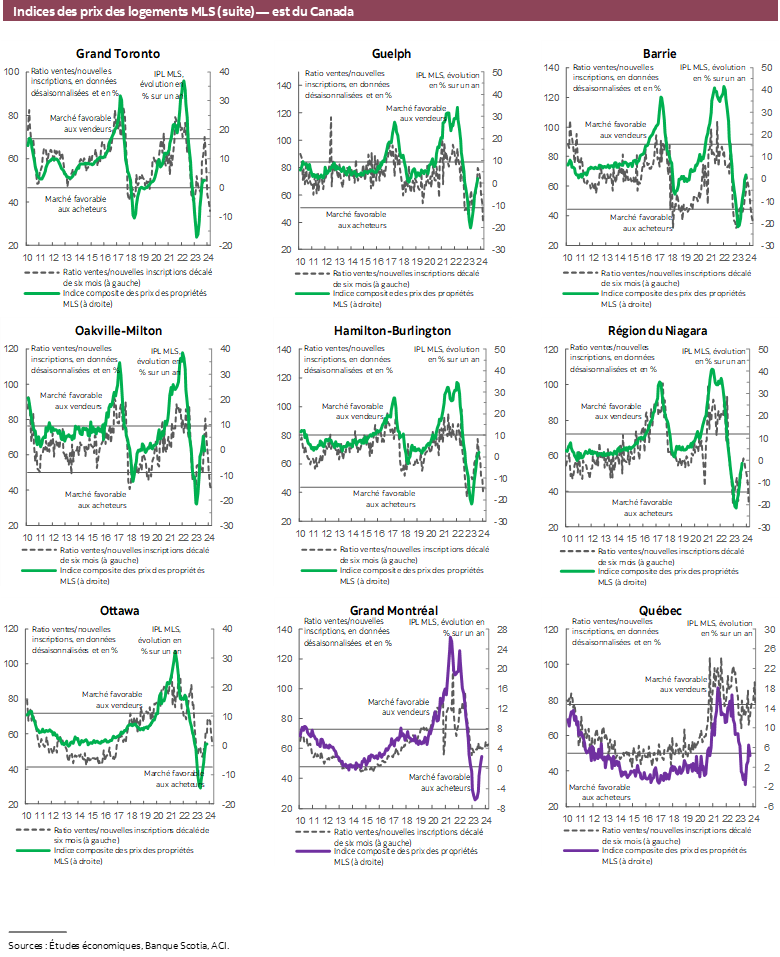

Sur les deux tiers des marchés locaux que nous suivons, les ventes ont accusé des baisses, alors que les inscriptions ont augmenté dans presque tous ces marchés. Les ventes ont baissé dans 21 des 31 marchés que nous suivons : elles se sont repliées dans les deux chiffres à St. Catharines, Moncton, Okanagan‑Mainline et Brantford. Par contre, les inscriptions ont augmenté dans 27 des 31 marchés locaux que nous suivons. La hausse des inscriptions nouvelles en septembre s’inscrit dans une récente tendance haussière : la hausse mensuelle moyenne est de l’ordre 5 % depuis mai. C’est ce qui porte à 2 % au‑dessus du niveau moyen de 2010‑2019 constaté pour ce mois le niveau des inscriptions nouvelles de septembre, alors que le niveau des ventes de septembre s’est établi à 6 % de moins que le niveau moyen de 2010‑2019 pour ce mois. Ce rattrapage des inscriptions à l’heure où l’activité des ventes s’est repliée est venu détendre encore la conjoncture des marchés : six marchés de l’Ontario, ainsi qu’Okanagan‑Mainline et Victoria, sont venus rejoindre Toronto et Barrie en territoire acheteur. Seulement quatre des marchés que nous suivons, soit Lethbridge, Calgary, Saint John et Saskatoon, ont été en territoire vendeur en septembre, contre six en août.

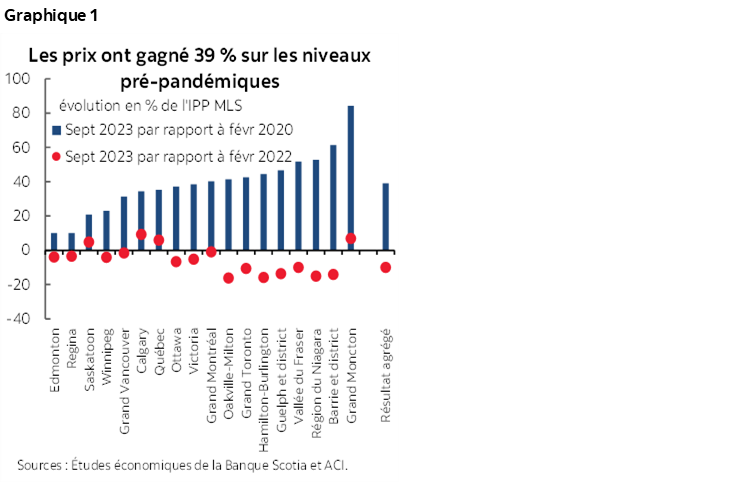

Les prix, mesurés selon l’indice des prix des propriétés (IPP) MLS, ont perdu à peine 0,3 % (en données désaisonnalisées sur un mois) en septembre : il s’agit de la première baisse mensuelle depuis mars. On a toutefois relevé des différences régionales : les prix ont augmenté dans plus de la moitié des marchés locaux que nous suivons, ce qui a été masqué par les baisses dans les autres marchés. Malgré ces baisses, les prix restent nettement supérieurs à ce qu’ils étaient avant la pandémie dans l’ensemble, et certains marchés, soit Calgary, le Grand Moncton, Québec et Saskatoon, inscrivent des résultats qui continuent d’être supérieurs aux niveaux de février 2022, soit le mois qui a précédé le début des hausses de taux de la Banque du Canada, ce qui a marqué le début d’une correction sur un an dans le marché du logement. À l’échelle nationale, les prix se situent désormais à 10 % à peine de moins que le pic de février 2022 et aux environs de 39 % au‑delà des niveaux atteints avant la pandémie (graphique 1). La baisse du mois de septembre a été menée par les maisons unifamiliales, alors que les habitations en rangée et les appartements ont gardé leur élan, pour progresser de 0,2 %.

CONSÉQUENCES

Dans l’ensemble du pays, les ventes de logements se sont ralenties pour le deuxième mois d’affilée en septembre, et les prix ont emboîté le pas, en inscrivant leur première baisse (bien que modeste) depuis mars cette année. Cette évolution cadre avec ce que nous avons récemment constaté sur les marchés. La hausse des coûts du crédit de concert avec l’incertitude avivée suscite les éventuelles retombées de l’inflation, les taux d’intérêt et l’économie ont amené de nombreux acheteurs à se ranger sur les lignes de côté en attendant que la situation se précise.

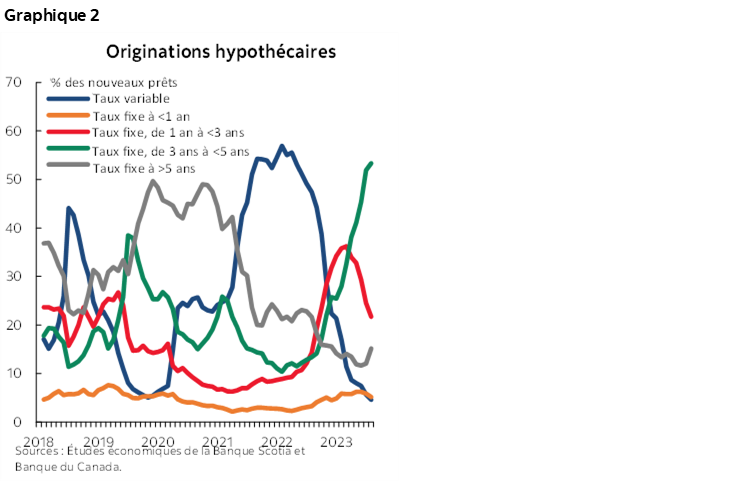

L’augmentation récente des rendements des obligations d’État a sans doute joué un rôle, qui n’a toutefois probablement pas été majeur à ce stade. Les rendements des obligations du gouvernement du Canada servent de repères pour les prêts hypothécaires à taux fixe dont les durées sont correspondantes. Le graphique 2 indique que les prêts hypothécaires à taux fixe dont les durées sont comprises entre trois et cinq ans sont de plus en plus populaires et représentent désormais la plus large part des nouveaux prêts hypothécaires, soit plus de la moitié. Il s’agit d’un compromis logique entre l’option la plus populaire auparavant, soit le prêt hypothécaire à taux fixe sur cinq ans, qui verrouillerait les taux élevés d’aujourd’hui pour cinq ans sans capter les baisses de taux prochaines attendues, ainsi que les prêts hypothécaires à taux variable et les prêts hypothécaires à taux fixe de moins d’un an, qui n’apporteraient pas la tranquillité d’esprit dans la conjoncture incertaine et très volatile d’aujourd’hui. Les rendements des obligations du gouvernement du Canada dont l’échéance est comprise entre trois et cinq ans ont gagné environ 30 points de base en septembre. Nous ne nous attendons pas à ce que ce gain joue un rôle prépondérant dans les résultats de septembre; or, il est utile de surveiller les rendements obligataires pour savoir s’ils continueront d’augmenter ou s’ils se maintiendront à ces niveaux pendant une durée prolongée et si les taux hypothécaires emboîteront le pas.

Il faut aussi se souvenir que le marché du logement a tendance à exacerber les mouvements dans les deux sens chaque fois que le marché prend un virage. Une tendance perçue dans le ralentissement de la demande et une baisse des prix ne feraient qu’encourager ces deux tendances à l’heure où les acheteurs pourraient attendre que les prix baissent encore, ce qui aura pour effet de ralentir encore plus la demande au moment même où les vendeurs pourraient se précipiter à nouveau sur les marchés pour sécuriser les prix de vente avant que d’autres baisses se produisent. Le contraire est vrai : une tendance perçue d’un relèvement de la demande et une hausse des prix pourraient encourager les acheteurs à se précipiter de nouveau sur les marchés avant que les prix remontent encore, ce qui aura pour effet d’augmenter les pressions qui pèsent sur la demande et sur les prix.

Ce ne sont que quelques‑uns des nombreux facteurs qui se répercutent sur les résultats du marché du logement et qu’il faut surveiller dans les prochains mois à l’heure où l’incertitude avivée perdure. Les solides chiffres récents sur l’emploi et l’inflation augmentent cette incertitude lorsqu’il s’agit de savoir si la Banque du Canada a fini de hausser les taux, alors que d’autres facteurs internationaux et géopolitiques continuent d’embrouiller l’horizon mondial.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.