- L’économie du Canada a plutôt assez bien rebondi au T2.

- Le PIB d’avril surpasse les estimations…

- … et la croissance s’est poursuivie en mai.

- La BdC pourrait faire valoir que le rendez-vous manqué du T1 et le rebond prodigieux du T2 ne lui laissent guère de surprise, dans l’ensemble, pour le S1…

- … après avoir pris connaissance de la montée des attentes inflationnistes dans les enquêtes statistiques de la BdC.

- PIB canadien, évolution en % sur un mois, en données désaisonnalisées, en avril :

- Données réelles : 0,55

- Banque Scotia : 0,4

- Consensus : 0,4

- Auparavant : -0,1

- Pronostic « éclair » du PIB de mai : +0,1

L’économie du Canada n’a jamais répondu à une définition crédible de la récession; or, la croissance a plutôt bien rebondi au deuxième trimestre, ce qui constitue une toile de fond favorable à un recadrage intégral des prévisions de la Banque du Canada dans le RPM du 15 juillet, dans la lignée des enquêtes statistiques de la BdC de la semaine prochaine, qui feront probablement état de la montée des attentes inflationnistes.

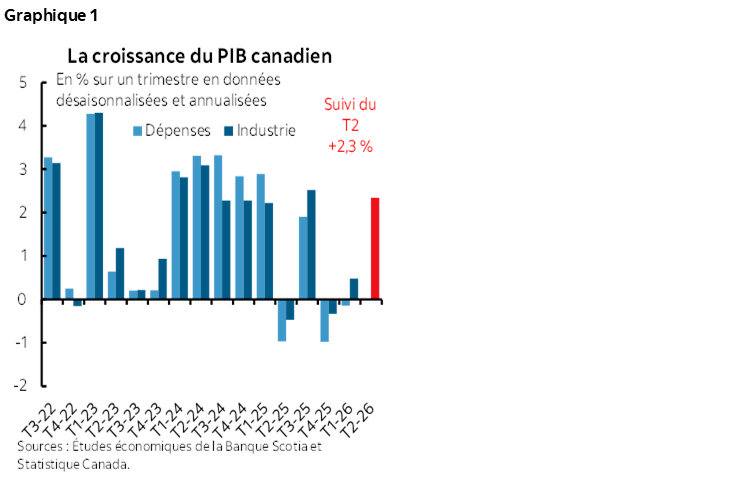

Le PIB du T2 inscrit un gain de 2,3 % sur un trimestre en données désaisonnalisées et annualisées et est très proche d’un arrondissement à 2,4 %. Il s’agirait de la croissance la plus vigoureuse depuis le T3 de 2025 (graphique 1), d’après les comptes mensuels de production du PIB.

En avril, le PIB a gagné 0,55 % sur un mois en données désaisonnalisées, ce qui est supérieur à l’estimation éclair préliminaire de 0,4 % offerte par Statistique Canada il y a environ un mois. Il s’agit du taux de croissance mensuel le plus élevé depuis juillet l’an dernier. Le printemps a été florissant, et certaines catégories de la croissance pourraient s’expliquer par la fin de l’hibernation, après une météo plus ingrate que la normale durant l’hiver.

Le PIB de mai a été provisoirement guidé à la hausse par un autre gain de 0,1 % sur un mois en données désaisonnalisées, ce qui a répondu à mes attentes de croissance soutenue malgré le point de départ supérieur à celui attendu en avril.

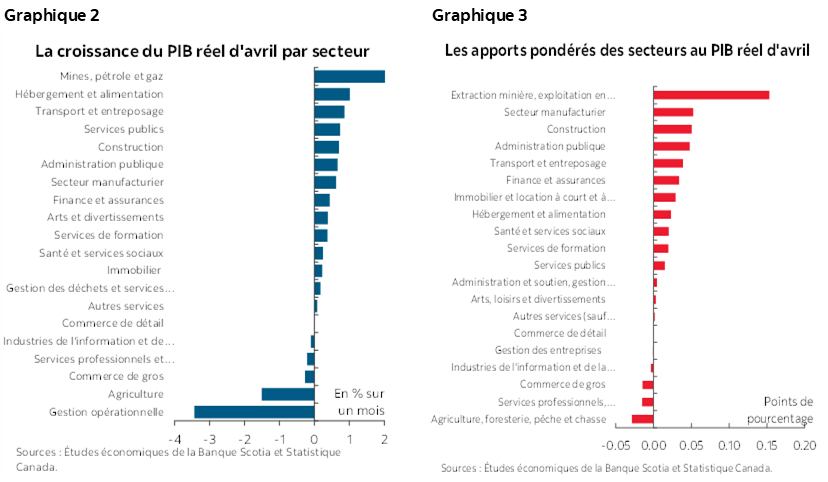

Le graphique 2 nous apprend que le PIB d’avril a pris beaucoup d’ampleur. La croissance a été menée par l’extraction minière et pétrogazière; toutefois, la plupart des secteurs ont inscrit une hausse. Le graphique 3 fait état des apports pondérés à l’ensemble de la croissance du PIB par secteur.

Pour ce qui est du PIB de mai, nous devons nous contenter du pronostic livré de vive voix dans l’estimation préliminaire lorsque Statistique Canada a noté ce qui suit : « Des augmentations enregistrées dans le secteur de la finance et des assurances et dans celui des services immobiliers et des services de location et de location à bail ont été partiellement contrebalancées par des baisses observées dans le secteur du commerce de gros et dans celui de l'agriculture, de la foresterie, de la pêche et de la chasse. »

Cet ensemble de chiffres et les résultats du T2 constituent une toile de fond satisfaisante pour le RPM de juillet. Dans son RPM d’avril, la BdC a été prise au dépourvu par le PIB du T1 (-0,1 % sur un trimestre en données désaisonnalisées et annualisées, contre 1,5 % pour la BdC); toutefois, ce chiffre a sans doute été révisé à la hausse d’après les résultats des échanges commerciaux, puisque le PIB a gagné 1,5 % sur un trimestre en données désaisonnalisées et annualisées pour le T2 et que nous établissons cette hausse à près d’un point de pourcentage. On fera valoir qu’une baisse par ci et une hausse par là reviennent essentiellement à ce que la BdC avait prévu en avril pour le S1 dans l’ensemble, puisque a) les chiffres s’annulent essentiellement et b) la BdC affirme presque toujours que tout répond à ses attentes d’une manière ou d’une autre.

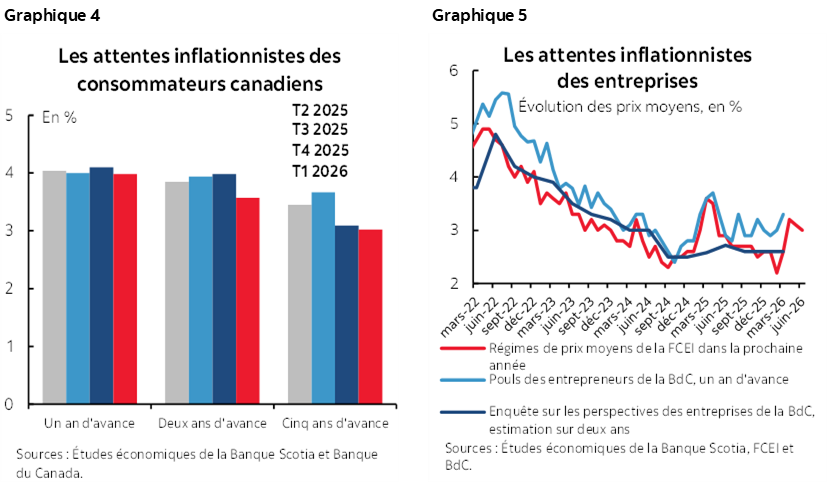

Ses prévisions seront réactualisées dans l’ensemble lorsque la BdC publiera la semaine prochaine les résultats de ses enquêtes statistiques, qui feront probablement apparaître d’autres hausses des attentes inflationnistes. Le graphique 4 indique où se situent, au T1, les attentes inflationnistes des consommateurs : sur tous les horizons temporels, elles s’inscrivent dans l’extrémité supérieure de 3 % ou plus de la fourchette de la cible inflationniste de la BdC, soit de 1 % à 3 %. Le graphique 5 rend compte des attentes inflationnistes des entreprises d’après quelques indicateurs. L’indicateur de l’enquête de la BdC sur les perspectives des entreprises, soit les attentes inflationnistes sur deux années d’avance, a du rattrapage à faire par rapport au Pouls des entrepreneurs un peu plus récent de la BdC, qui mesure les attentes inflationnistes. La mesure des attentes inflationnistes de la FCEI pour les petites entreprises est la plus récente de toutes (en date de juin) et a tendance à évoluer sous les mesures de la BdC, ce qui laisse entendre que ces dernières mesures inscriront des hausses supérieures à celles de la FCEI.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.