- L’IPC sous-jacent s’est illustré.

- Les prix des biens de base ont dérapé…

- … alors que l’inflation des services de base a un peu reflué.

- L’ampleur télégraphie plutôt cette fois un choc relatif sur les prix…

- … par rapport à l’inflation généralisée de la pandémie.

- Le facteur de désaisonnalisation de l’IPC sous-jacent a atteint un creux inédit, ce qui est plutôt douteux.

- Les rendements des bons du Trésor ont plongé…

- … Or, les tensions qui se multiplient au Moyen‑Orient ont entravé la réaction.

- IPC des États-Unis/IPC sous-jacent, évolution en % sur un mois, en données désaisonnalisées, mai :

- Données réelles : 0,47/0,21

- Banque Scotia : 0,4/0,3

- Consensus : 0,5/0,3

- Auparavant : Données non révisées par rapport à 0,6/0,4

C’est le rapport sur l’inflation dont rêvait le président Kevin Warsh. Le ralentissement de l’inflation sous‑jacente et les détails ont motivé une légère baisse du rendement des bons du Trésor américain à deux ans. Il se peut que les marchés s’abstiennent de réagir peut‑être parce que la multiplication des tensions au Moyen‑Orient porte ombrage aux données en raison du conflit et des difficultés de la chaîne logistique qui pourraient s’inscrire dans la durée.

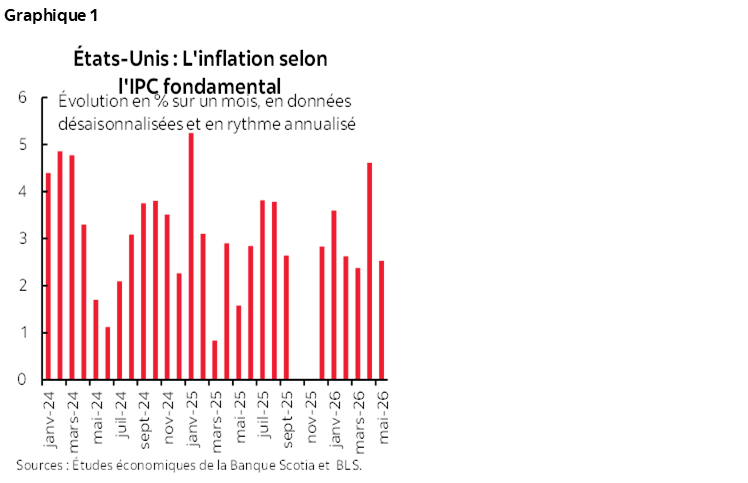

L’inflation selon l’IPC sous-jacent, à 0,21 % sur un mois en données désaisonnalisées, s’est repliée après avoir inscrit un gain de près du double de celui du mois précédent, ce qui indique qu’il n’y a guère d’effet de répercussion soutenue du choc de l’énergie sur l’inflation sous‑jacente. Le graphique 1 fait état des variations annualisées sur un mois.

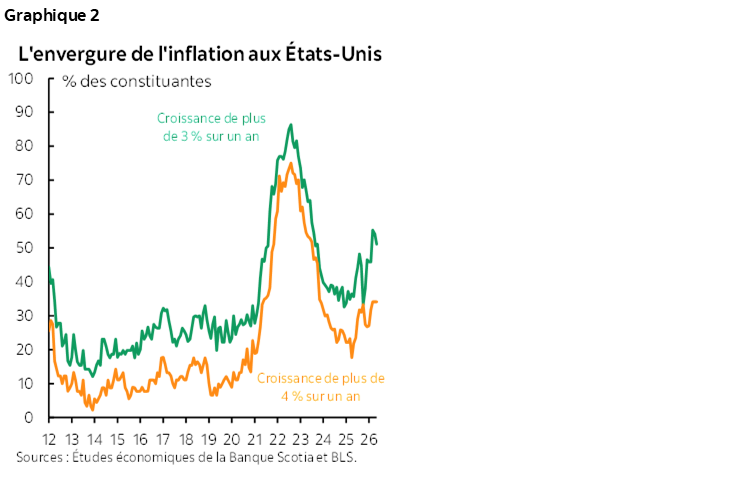

L’ampleur ne s’est que très légèrement améliorée, avec des pressions sur les prix un peu moins généralisées (graphique 2). Puisque le tiers environ du panier de l’IPC a gagné plus de 4 % et qu’environ la moitié a crû de plus de 3 % sur un an, le président de la Fed pourrait être tenté de considérer que les pressions sont plus endiguées et beaucoup moins généralisées que celles qu’a produites la pandémie. Ce qui est de bon augure pour lui qui analyse la conjoncture d’aujourd’hui : à ses yeux, il s’agit plus d’un choc relatif sur les prix qu’un signe que l’inflation s’est largement généralisée.

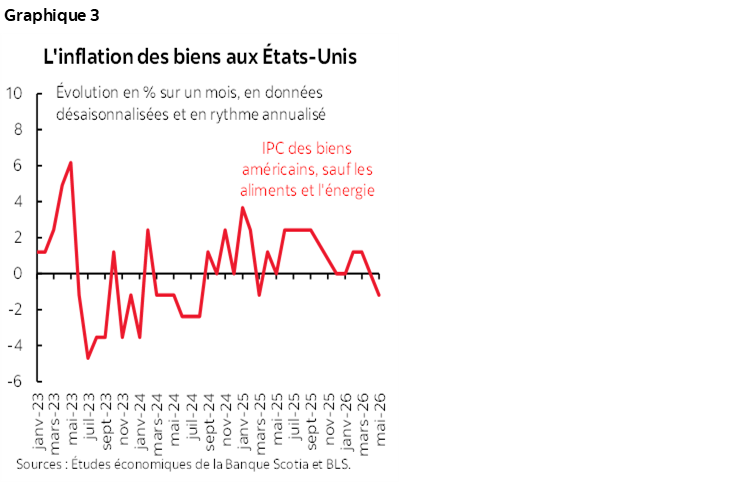

Il est particulièrement évident que les pressions se sont moins répercutées sur les prix des biens de base (sauf l’alimentation et l’énergie), qui restent très discrets. Ces prix ont décroché de ‑0,1 % sur un mois en données désaisonnalisées en mai et n’ont essentiellement pas bougé depuis maintenant quatre mois (graphique 3).

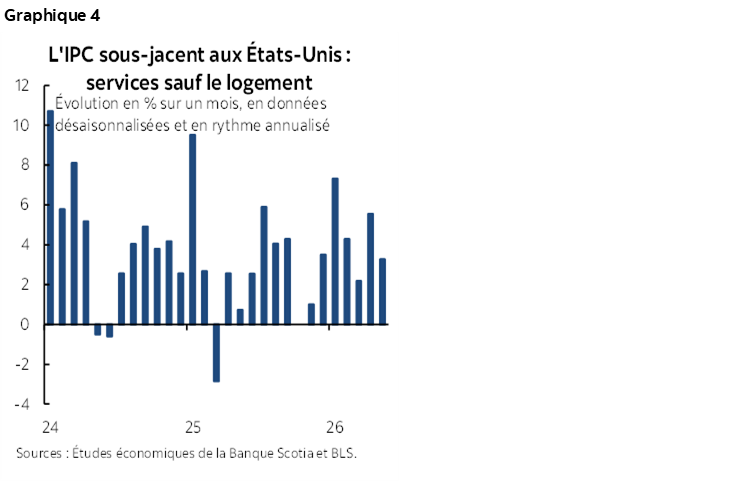

Les prix des services de base (sauf les prix des logements et de l’énergie) ont eux aussi été un peu plus discrets qu’ils l’avaient été le mois précédent à 0,26 % sur un mois en données désaisonnalisées. Il en a été partout question cette année; toutefois, la moyenne mobile sur trois mois de 0,26 % sur un mois en données désaisonnalisées est assez bien contenue par rapport à certains mois (graphique 4).

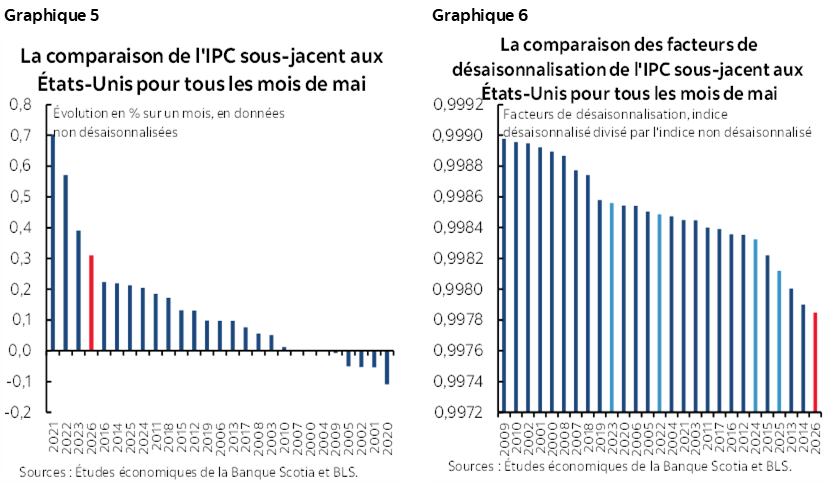

S’il a été relativement élevé par rapport aux mois comparables de mai dans les annales (graphique 5), le gain non désaisonnalisé des prix de base a été tempéré par un faible facteur de désaisonnalisation (graphique 6). En fait, il s’agit du facteur de désaisonnalisation le plus faible de ces temps modernes et du deuxième facteur le plus creux dans les annales, derrière celui de mai 1969 seulement, un peu comme les relents du désinfectant des toilettes publiques. Vous ai-je récemment confié que je n’ai guère confiance dans les statistiques américaines sur l’emploi et l’inflation? Eh bien, je viens justement de le faire.

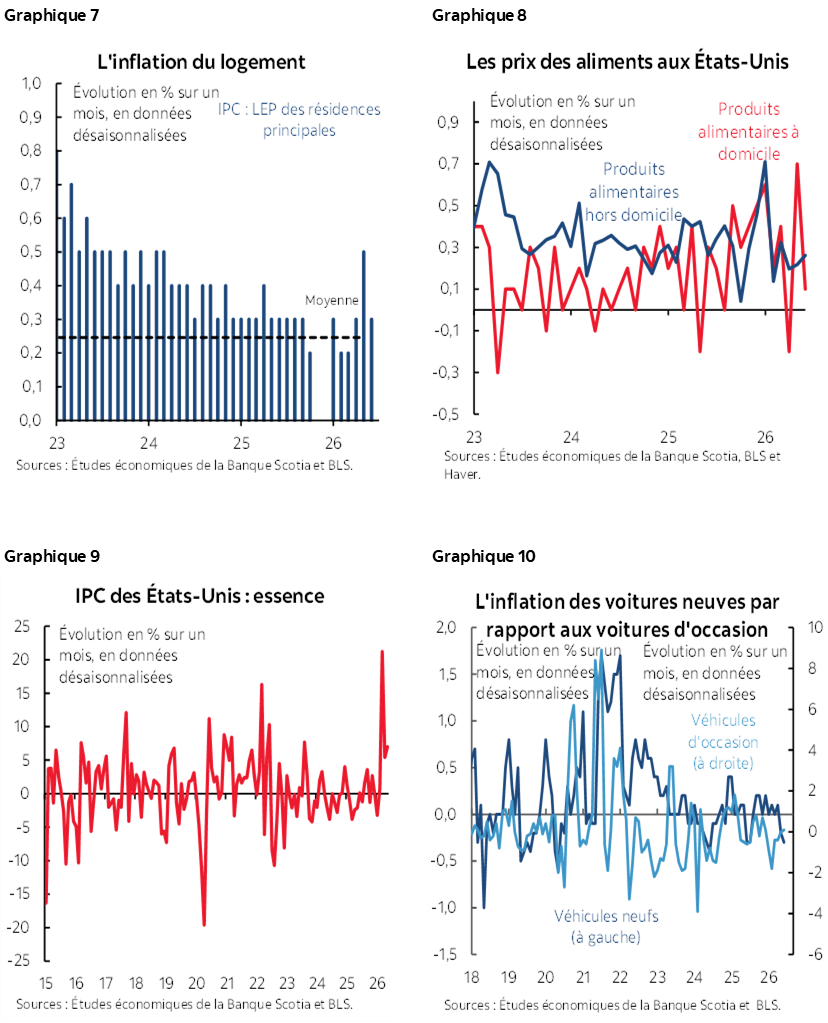

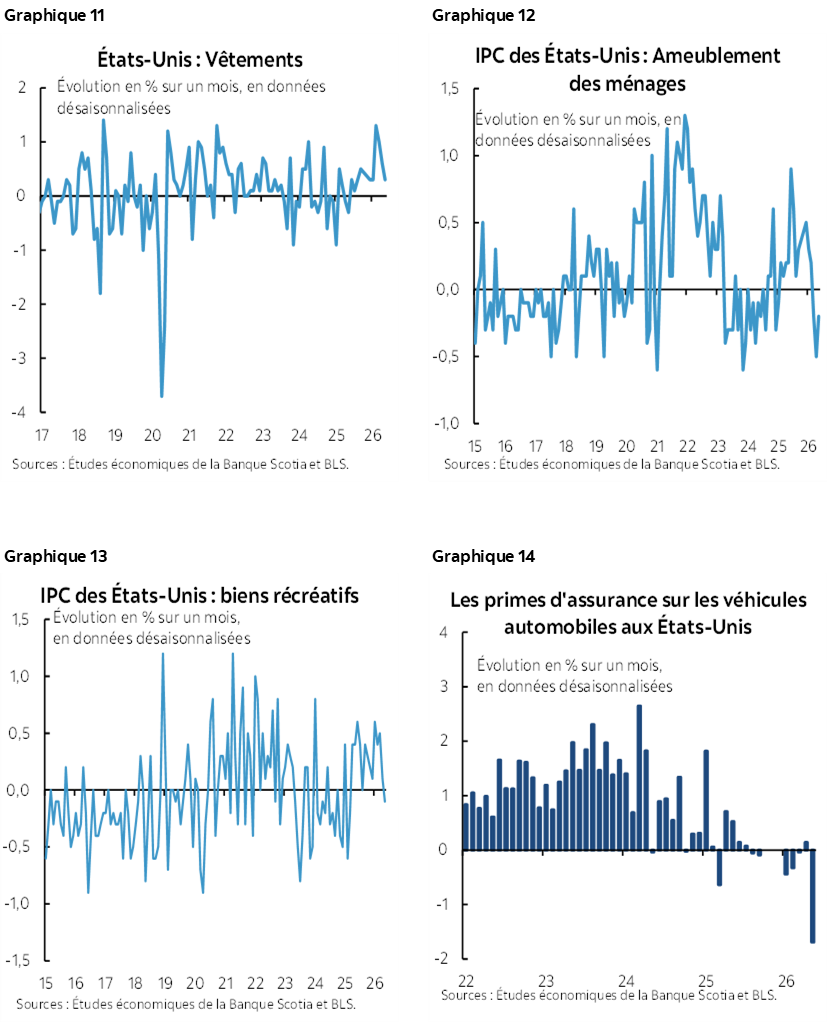

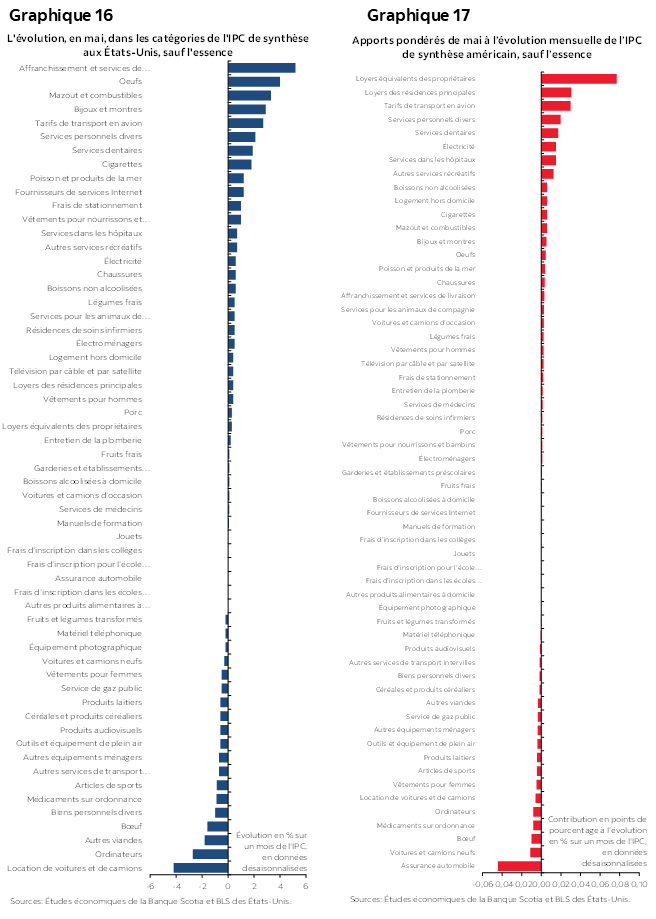

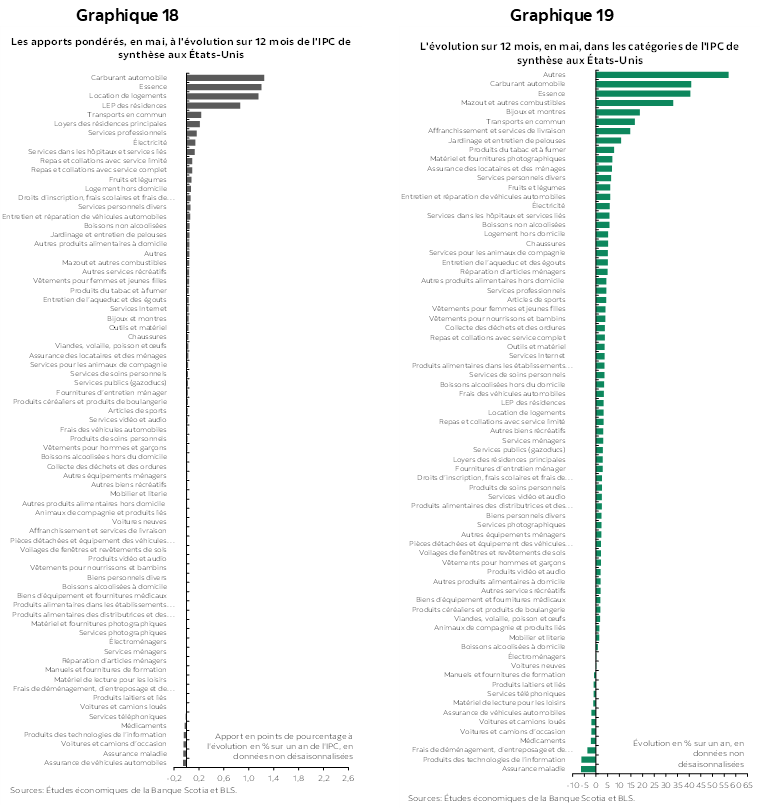

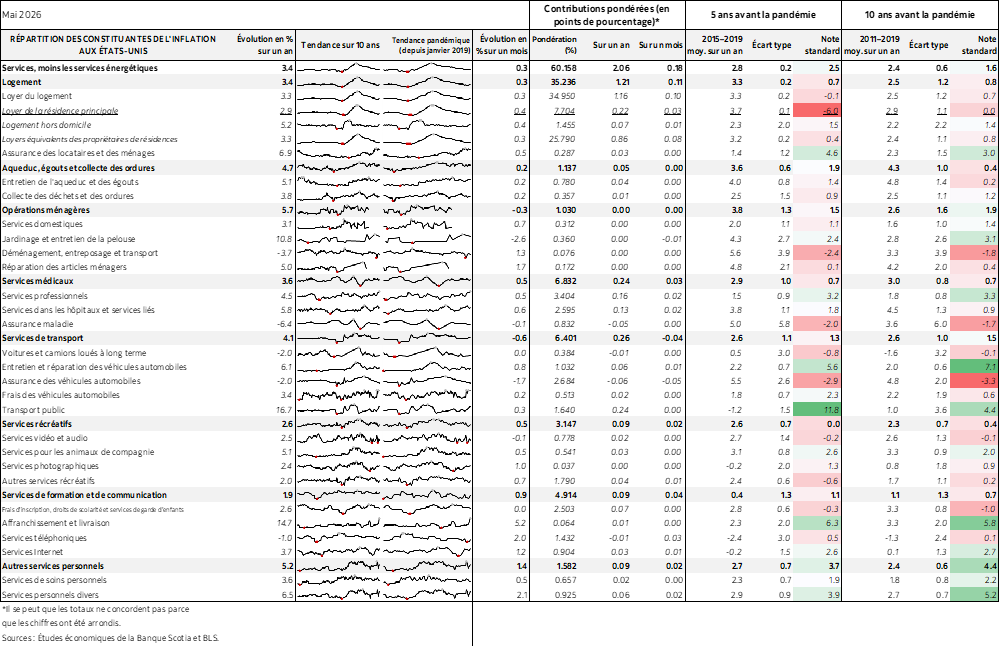

Les graphiques 7 à 19 donnent d’autres ventilations.

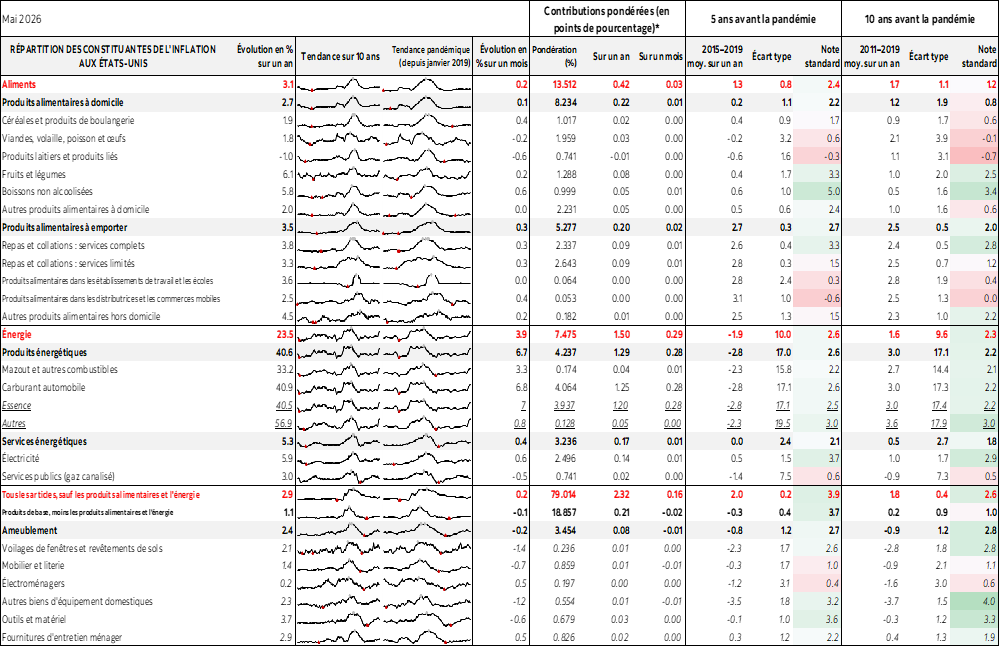

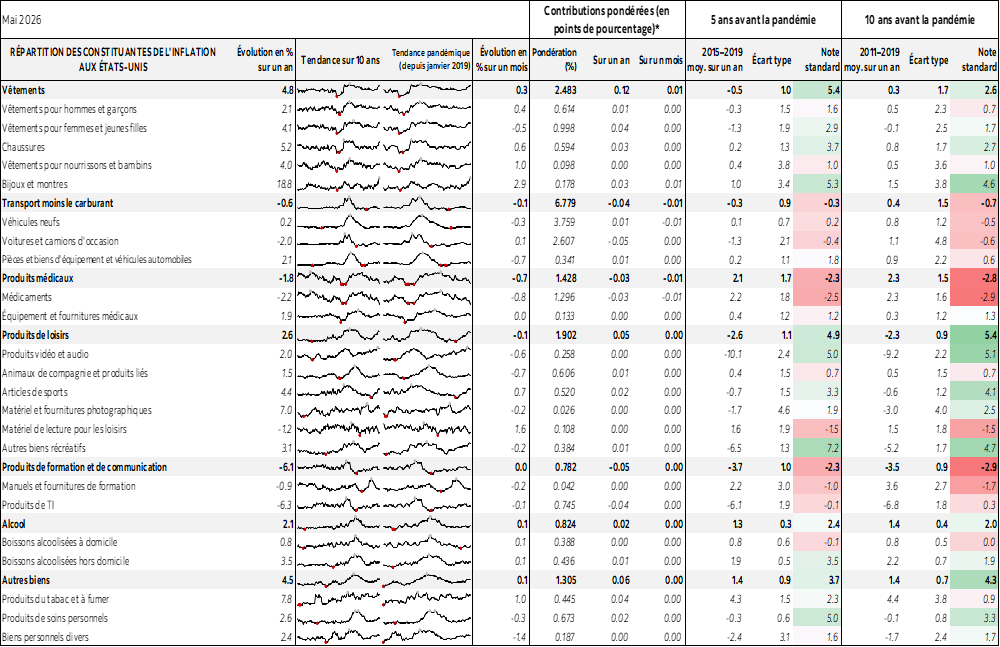

Nous invitons également le lecteur à consulter le tableau complémentaire pour prendre connaissance des autres détails et des micrographiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.