- En tenant compte de la hausse de mai, l’inflation sous-jacente est supérieure à la cible depuis trois mois.

- La pression s’accentue à l’horizon.

- La BdC risque de manquer le mémo que les autres banques centrales ont reçu…

- ... puisque le taux réel est trop faible à l’heure où les règles sur les fonds propres des banques s’assouplissent et que le dollar CA trébuche…

- ... de concert avec l’assouplissement de la politique budgétaire et la résilience de la balance commerciale.

- IPC canadien, évolution sur un mois en % / sur un an en %, en données non désaisonnalisées en mai :

- Données réelles : 1,0/3,2

- Banque Scotia : 0,8/3,1

- Consensus : 0,8/3,0

- Auparavant : 0,4/2,8

- IPC en moyenne tronquée sur un mois, en données désaisonnalisées et annualisées en % : 2,8

- IPC en médiane pondérée sur un mois en données désaisonnalisées et annualisées en % : 2,2

La publication de cette note a été retardée par les impératifs du marketing. Je crois toutefois qu’il est utile de faire valoir une thèse qui n’est pas bien traitée à mon avis.

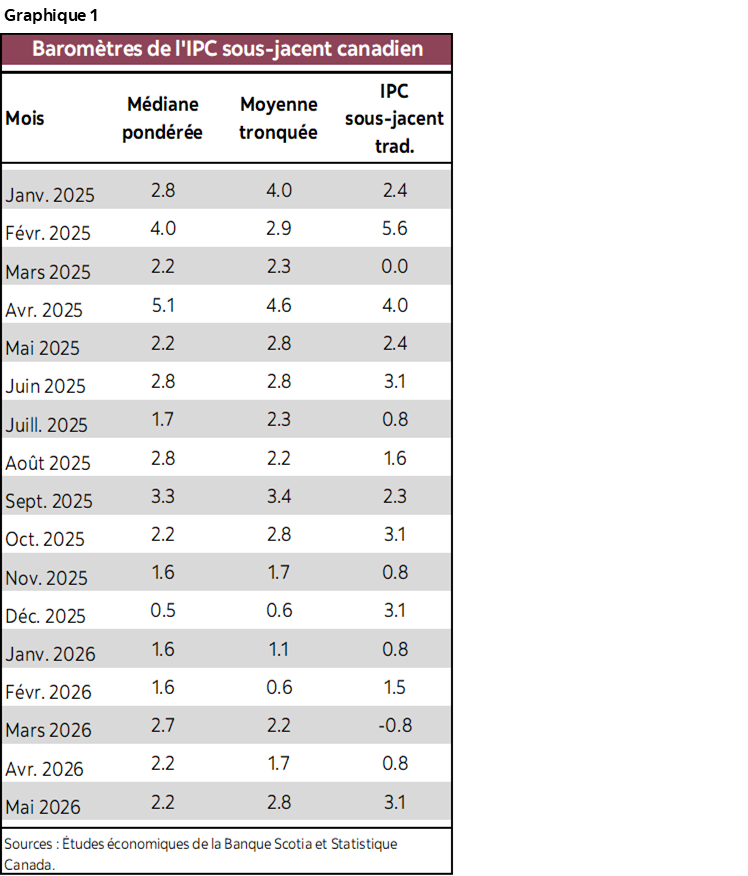

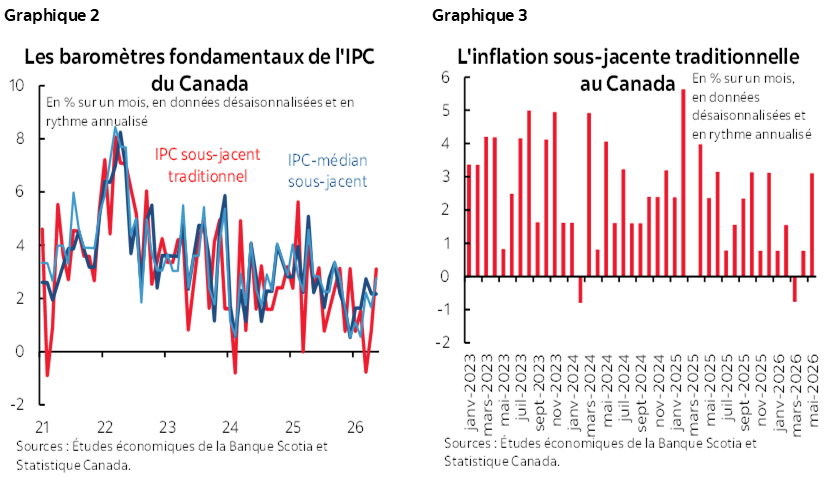

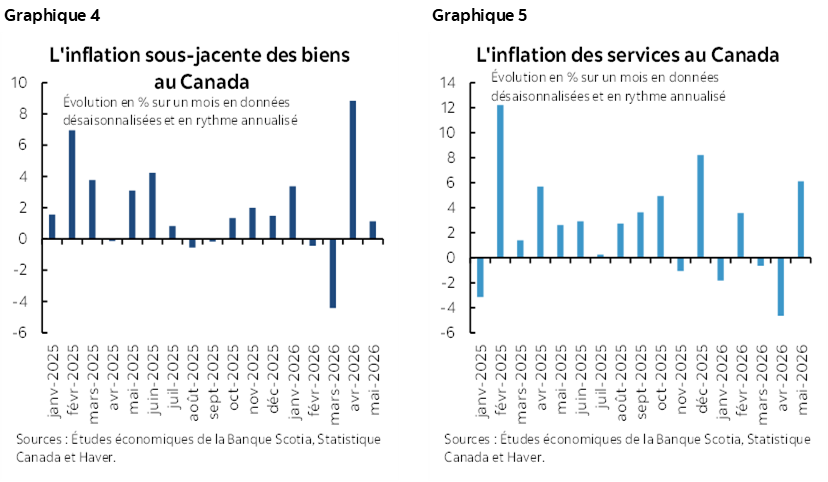

Nous avons maintenant trois rapports qui apportent la preuve convaincante que le passage à vide temporaire de l’inflation sous-jacente sera bientôt derrière nous. Les baromètres de l’inflation sous-jacente se sont relevés en mai, et leurs moyennes mobiles sur trois mois reprennent progressivement leur élan à la marge dans les pressions sur les prix en s'inscrivant à un rythme supérieur à 2 %. Veuillez consulter les graphiques 1, 2 et 3.

Ce qu’il faut surtout consulter, ce sont les baromètres de l’IPC en moyenne tronquée sur un mois, en données annualisées et désaisonnalisées et de l’IPC en médiane pondérée. Ces indices permettent de constater les pressions inflationnistes à la marge, alors que les baromètres sur un an sont calculés pour connaître les apports pondérés sur 12 mois, qui évoluent lentement, au taux sur un an : ces baromètres évoluent à pas de tortue, avec un décalage.

L’IPC en moyenne tronquée s’est inscrit à 2,8 % sur un mois, en données désaisonnalisées et annualisées, en mai. L’IPC en médiane pondérée s’est chiffré à 2,2 %. Leur moyenne de 2,5 % est supérieure à la cible de synthèse de 2 %, alors que l’IPC total s’établit à 3,2 %. Les moyennes mobiles sur trois mois de l’inflation en moyenne tronquée et en médiane pondérée s’inscrivent aujourd’hui à 2,4 % pour l’IPC en médiane pondérée et à 2,2 % pour l’IPC en moyenne tronquée. Le Canada sort de la période du ralentissement des chiffres, de novembre à février.

L’IPC sous-jacent traditionnel (hors aliments et énergie) a crû de 3,1 % sur un mois, en données désaisonnalisées et annualisées, en mai. Le baromètre de la moyenne mobile sur trois mois pour cet indice a peu bougé, à 1 % sur un mois, en données désaisonnalisées et annualisées; or, il ne s’agit pas du baromètre privilégié de la BdC, et cet indice a subi des distorsions inhabituelles.

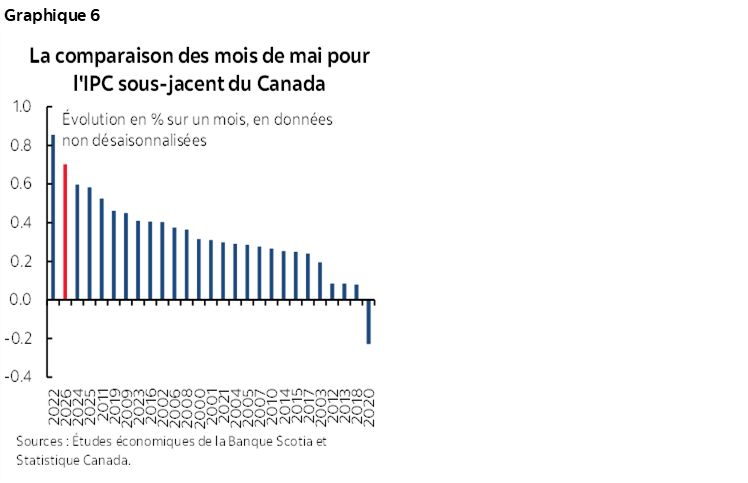

Les graphiques 4 et 5 font état de l’inflation des biens de base et de l’inflation des services. Il faut toutefois une mise en garde : il ne s’agit pas d’indicateurs tronqués ni de médianes.

En chiffres non désaisonnalisés, l’IPC sous-jacent, à 0,7 % sur un mois, en données non désaisonnalisées, s’est inscrit au deuxième rang par rapport aux mois de mai de ce siècle (graphique 6). Le facteur de désaisonnalisation appliqué à l’IPC sous-jacent a été parmi les plus faibles dans les annales par rapport aux mois de mai, ce qui a empêché l’IPC sous-jacent sur un mois, déjà élevé, de s’embraser encore plus en mai.

Le gouverneur Tiff Macklem a déclaré que la BdC ferait peu de cas de l’inflation relativement à l’IPC total via les produits de base. Il a aussi averti que la BdC ne permettrait pas que l’indice devienne un défi inflationniste de plus grande taille dans les chiffres sous-jacents.

Le gouverneur Macklem a la preuve que la BdC risque de rater un rebond de l’inflation sous-jacente, qui se traduirait par un nouveau risque probable de hausse. Veuillez consulter mon compte rendu hebdomadaire pour une explication de ces formes de risques de hausses dans l’inflation sous-jacente en cliquant sur ce lien.

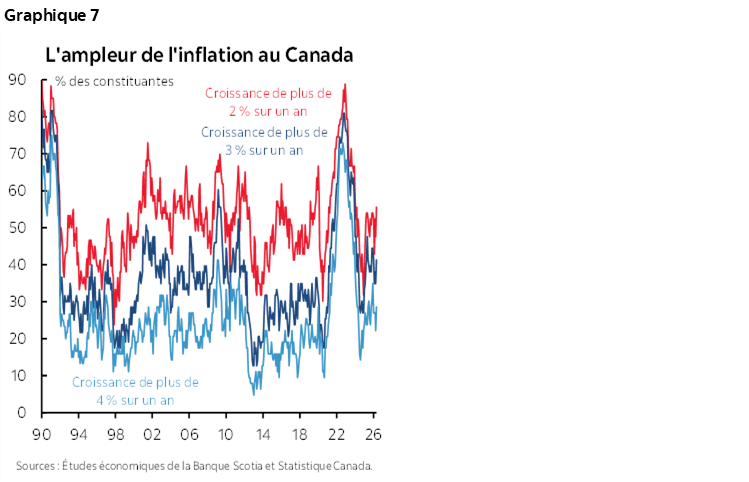

Le graphique 7 fait état de l’ampleur obstinément élevée des hausses de prix au-delà de la cible inflationniste de 2 %.

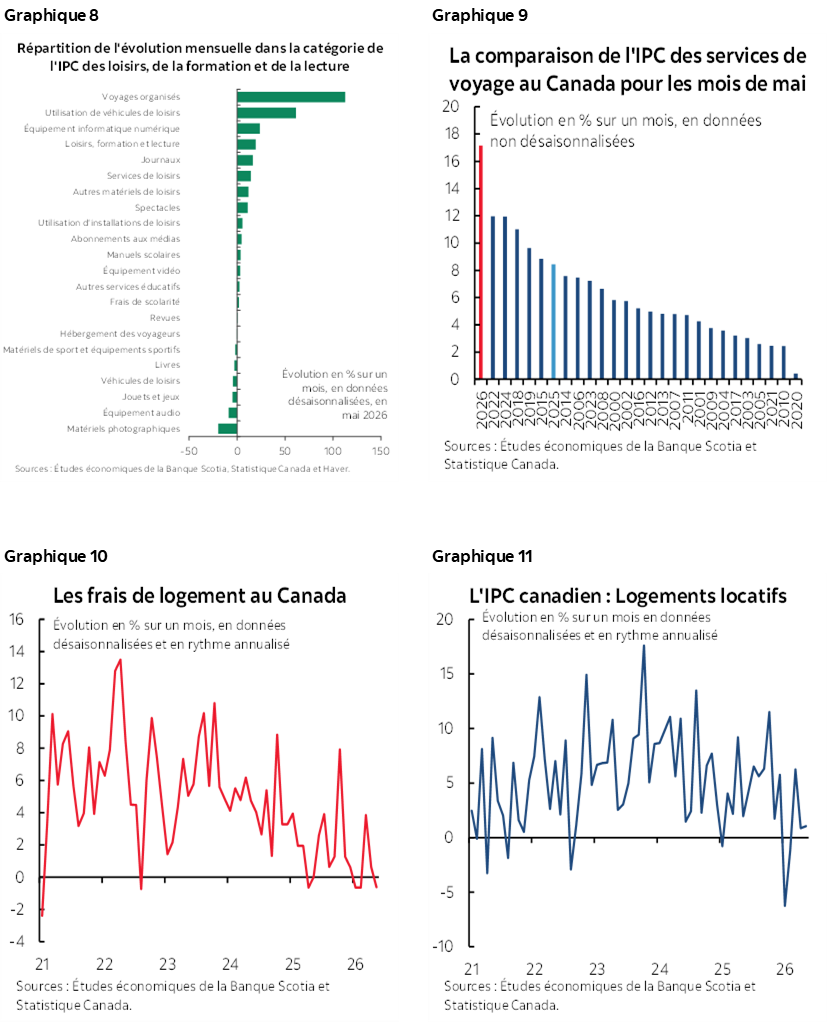

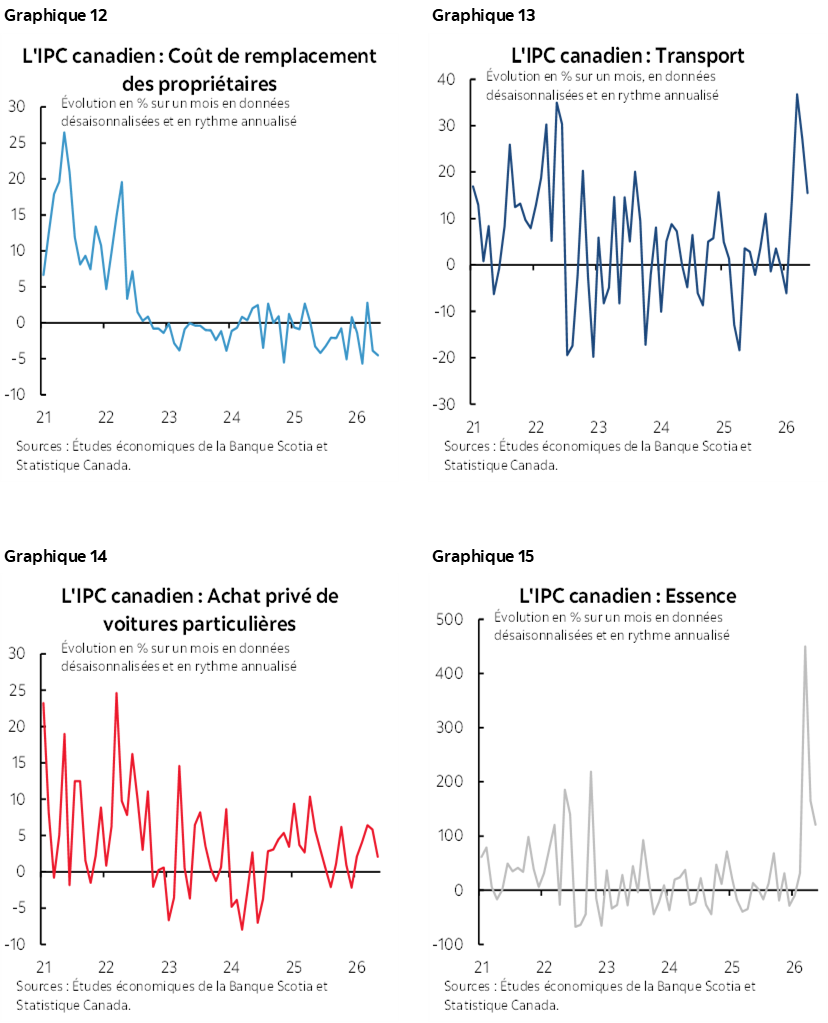

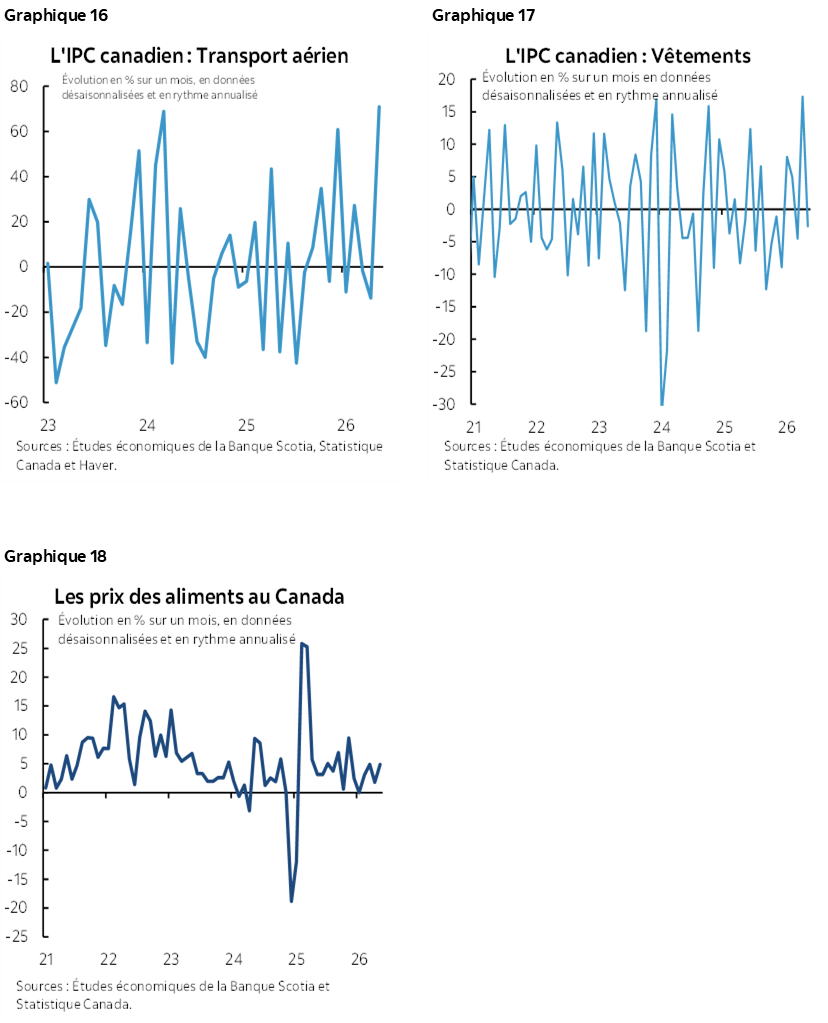

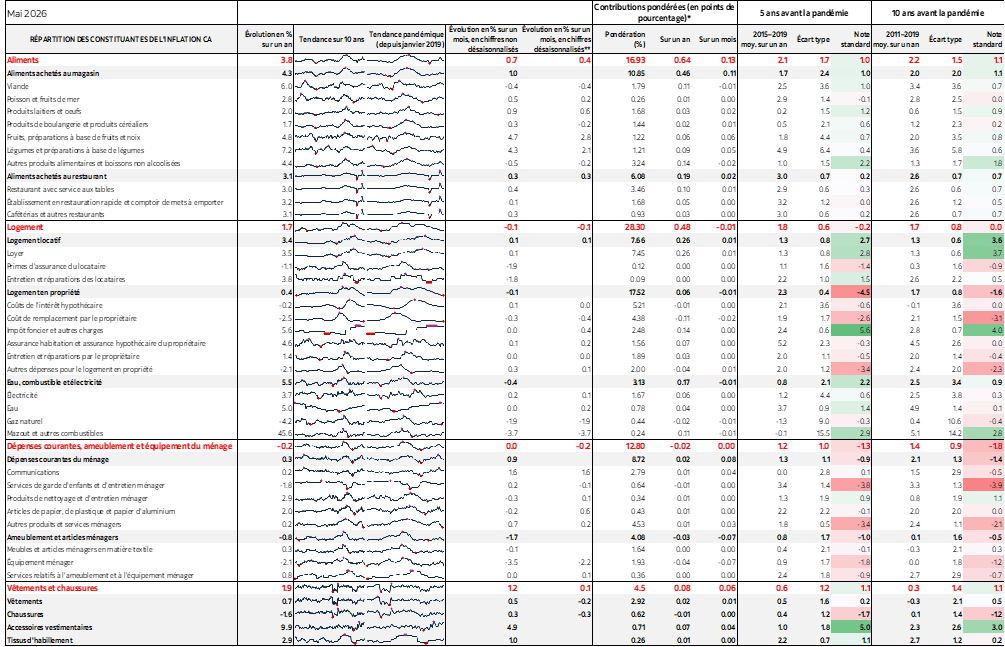

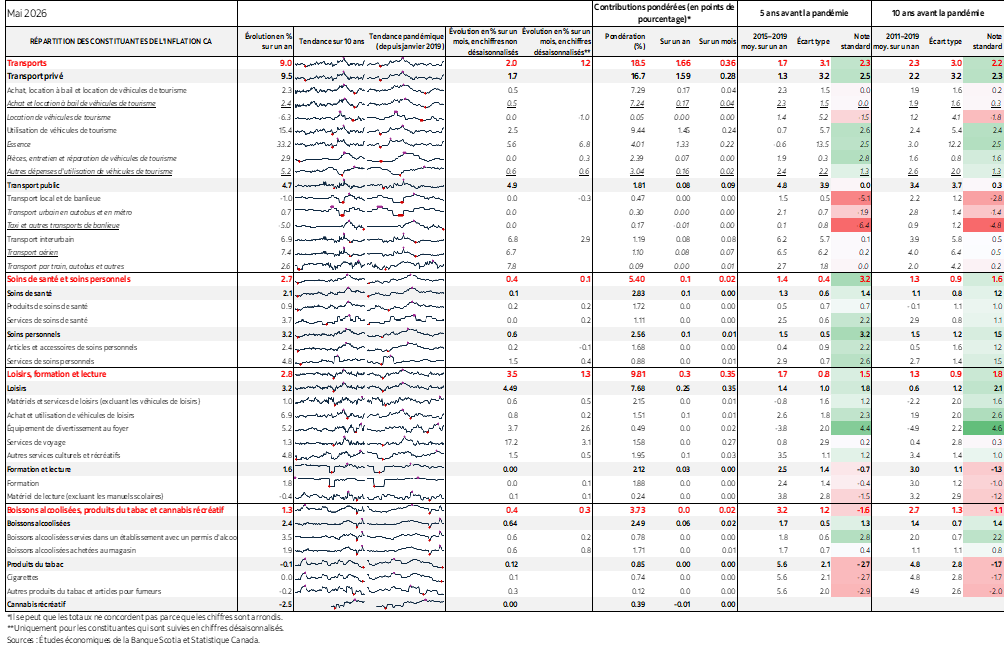

Les graphiques 8 à 18 mettent en lumière les apports individuels.

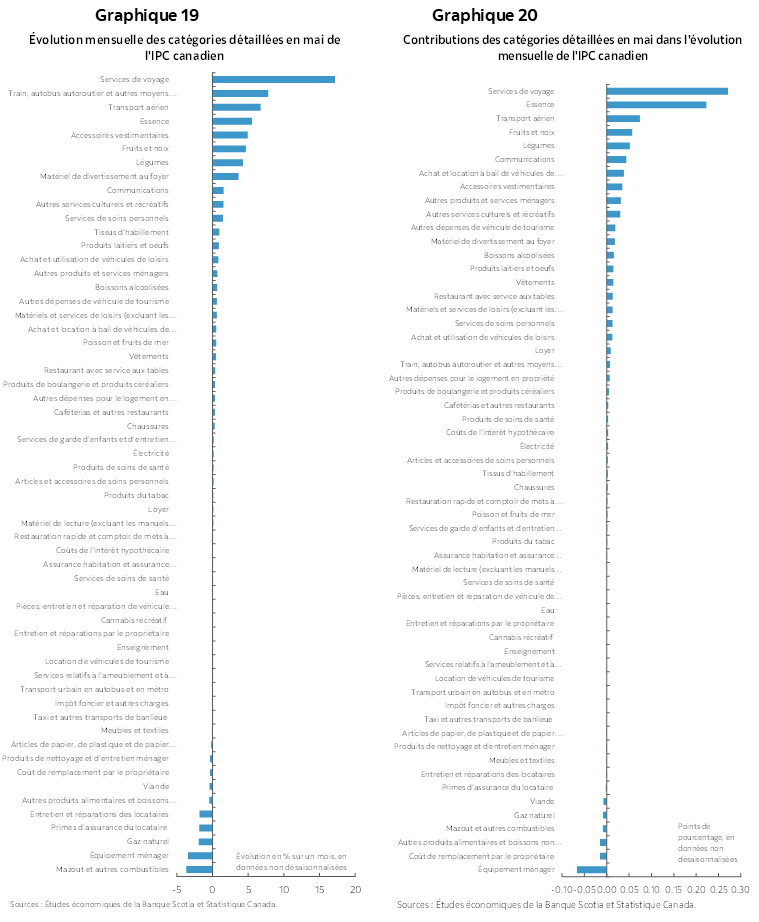

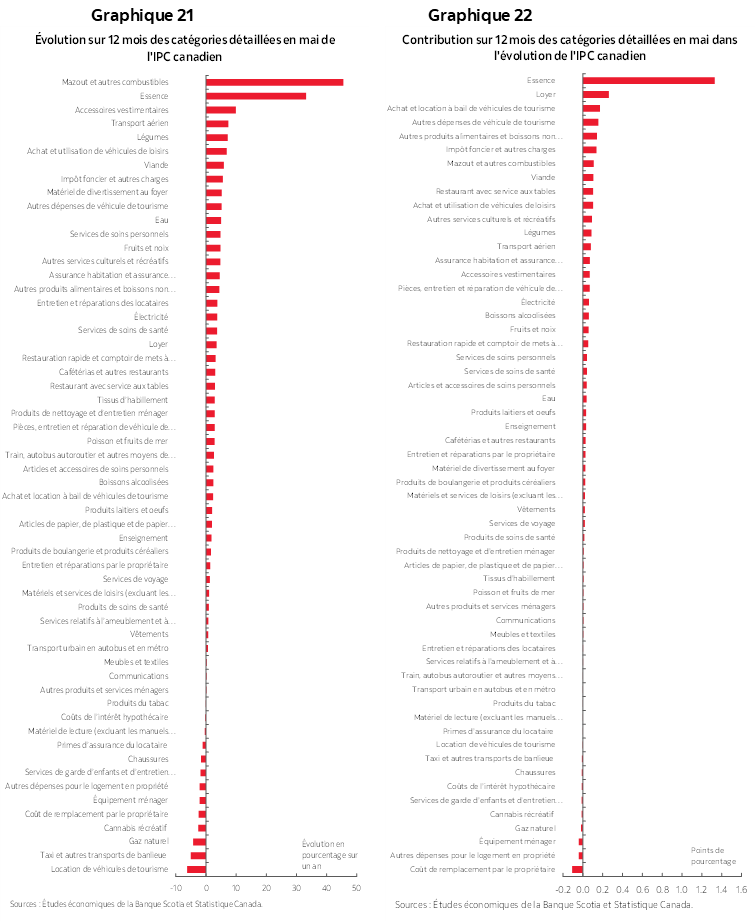

Les graphiques 19 et 20 donnent la répartition du panier du point de vue des variations individuelles des prix sur un mois et de leurs apports pondérés à l’inflation selon l’IPC. Les graphiques 21 et 22 font de même pour les indicateurs sur un an.

Plusieurs autres banques centrales haussent les taux ou parlent de le faire – sauf la BdC. Or, le Canada est le premier à profiter d’un sursaut du marché des produits de base. La Banque du Canada a passivement assoupli ses taux en permettant que son taux directeur corrigé de l’inflation tombe pour ainsi dire en territoire négatif par rapport à l’inflation attendue. Les attentes inflationnistes sont appelées à augmenter dans les enquêtes statistiques de juillet de la BdC auprès des entreprises et des consommateurs, d’après les échantillons déjà prélevés, et les chiffres sont élevés sur tous les horizons temporels.

Les règles du Bureau du surintendant des institutions financières (BSIF) sur l’assouplissement des fonds propres des banques sont une équivalence partielle des taux qui rendent les conditions plus clémentes.

Les Études économiques de la Banque Scotia s’en tiennent à leur prévision pour une hausse des coûts du crédit plus tard cette année. À la différence de la Fed et de la Banque d’Angleterre (BoE), le taux directeur nominal de la BdC se situe à l’extrémité inférieure de la fourchette des taux neutres. Le moment est venu de se prémunir contre un défi inflationniste émergent. Je crains que la BdC attende de nouveau trop longtemps et qu’elle intervienne à la fin de l’examen quinquennal de son mandat de politique monétaire et la fin du mandat du gouverneur Macklem en 2027.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.